Rapport général n° 140 (2019-2020) de MM. Vincent ÉBLÉ et Julien BARGETON , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (734 Koctets)

Synthèse du rapport (279 Koctets)

-

LES OBSERVATIONS

DE VOTRE COMMISSION DES FINANCES

-

LES OBSERVATIONS

DE VOTRE RAPPORTEUR SPÉCIAL JULIEN BARGETON

-

PREMIÈRE PARTIE

LA MISSION « CULTURE »

ET LE FINANCEMENT PUBLIC DE LA CULTURE

-

DEUXIÈME PARTIE

UN BUDGET MARQUÉ PAR UNE CERTAINE CONTINUITÉ

-

I. LE PROGRAMME 131

« CRÉATION » : UN SOUTIEN RENOUVELÉ AUX

OEUVRES ET AUX ARTISTES DANS UN CADRE BUDGÉTAIRE CONTRAINT

-

II. LE PROGRAMME 175 : LA POLITIQUE

PATRIMONIALE APRÈS L'INCENDIE DE NOTRE-DAME DE PARIS

-

III. LE PROGRAMME 224 : DES POLITIQUES

TRANSVERSALES AMBITIEUSES

-

I. LE PROGRAMME 131

« CRÉATION » : UN SOUTIEN RENOUVELÉ AUX

OEUVRES ET AUX ARTISTES DANS UN CADRE BUDGÉTAIRE CONTRAINT

-

AMENDEMENT PROPOSÉ

PAR VOTRE COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

SOMMAIRE

LES OBSERVATIONS DE VOTRE COMMISSION DES FINANCES 5

LES OBSERVATIONS DE VOTRE RAPPORTEUR SPÉCIAL JULIEN BARGETON 9

PREMIÈRE PARTIE

LA MISSION

« CULTURE »

ET LE FINANCEMENT PUBLIC DE LA

CULTURE

II. UNE RÉVISION À VENIR DES DISPOSITIFS FISCAUX EN FAVEUR DE LA CULTURE ? 15

A. LA RÉFORME DU MÉCÉNAT D'ENTREPRISES 16

B. QUEL AVENIR POUR LA TAXE SUR LES SPECTACLES ? 18

III. UNE GESTION DES CRÉDITS RÉPARTIE ENTRE TROIS NIVEAUX 20

IV. LA PART DU FINANCEMENT DE LA CULTURE DANS LE BUDGET DE L'ETAT 21

DEUXIÈME PARTIE

UN BUDGET

MARQUÉ PAR UNE CERTAINE CONTINUITÉ

I. LE PROGRAMME 131 « CRÉATION » : UN SOUTIEN RENOUVELÉ AUX OEUVRES ET AUX ARTISTES DANS UN CADRE BUDGÉTAIRE CONTRAINT 27

A. DES CRÉDITS POUR L'ESSENTIEL DEJÀ FLÉCHÉS 27

C. LA POURSUITE DES DÉPENSES POUR TRAVAUX 32

II. LE PROGRAMME 175 : LA POLITIQUE PATRIMONIALE APRÈS L'INCENDIE DE NOTRE-DAME DE PARIS 34

A. DES INQUIÉTUDES SUR LES CRÉDITS DÉDIÉS À LA PROTECTION DES MONUMENTS HISTORIQUES 36

1. Une baisse des subventions aux collectivités territoriales et aux propriétaires privés de 5 % 36

2. L'absence de crédits budgétaires supplémentaires pour la conservation et la restauration de Notre-Dame de Paris et des autres cathédrales 38

B. QUELS MOYENS POUR LA RESTAURATION DES CENTRES-VILLES ? 39

1. Une action faiblement dotée 39

2. La nécessaire consolidation du dispositif « Malraux » 40

C. LA POURSUITE DES GRANDS TRAVAUX 44

III. LE PROGRAMME 224 : DES POLITIQUES TRANSVERSALES AMBITIEUSES 45

A. LA PROMOTION DE LA CULTURE ET DE LA LANGUE FRANÇAISE : UNE VISIBILITÉ À TROUVER 46

B. LE PASS CULTURE : SEUL VECTEUR DE L'IRRIGATION CULTURELLE ? 47

C. LA DIMINUTION DES CRÉDITS DÉDIÉS À L'ENSEIGNEMENT SUPÉRIEUR ET À L'INSERTION PROFESSIONNELLE 49

LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE 53

AMENDEMENT PROPOSÉ PAR VOTRE COMMISSION DES FINANCES 55

LISTE DES PERSONNES ENTENDUES 67

LES

OBSERVATIONS

DE VOTRE COMMISSION DES FINANCES

|

1. Le montant des crédits demandés pour la mission « Culture » en 2020 s'élève à 2 992,67 millions d'euros en autorisations d'engagement (AE) et à 2 959,14 millions en crédits de paiement (CP), soit une légère augmentation de +0,99 % en CP. En y agrégeant les crédits dédiés au livre, aux industries culturelles et aux bibliothèques, le niveau atteint par les crédits budgétaires en faveur de la culture s'élève à 0,97 % du budget de l'État et se trouve donc en deçà du seuil symbolique de 1 %. La mission « Culture » respecte, par ailleurs, la trajectoire retenue au sein de la loi de programmation des finances publiques (LPFP). 17,2 % des crédits de la mission, hors dépenses de personnel, sont gérés au niveau central. Le taux de déconcentration des crédits de paiement de la mission devrait s'élever en 2020 à 38,5 %. Les sommes directement versées aux opérateurs atteignent 44,3 % du total. 2. La redéfinition des contours du dispositif fiscal encadrant le mécénat d'entreprise n'est pas sans susciter une certaine inquiétude au sein des organismes culturels quant à l'avenir de cette dépense fiscale, indispensable pourtant pour garantir des moyens au maintien d'une politique culturelle ambitieuse, notamment dans le domaine patrimonial. Si les objectifs du Gouvernement peuvent apparaître louables, le dispositif, qui s'inscrit dans une réflexion plus large sur la philanthropie, doit être précisé et affiné, pour éviter de constituer un mauvais signal pour les mécènes alors que le Gouvernement souhaite les associer, par ailleurs, aux travaux d'ampleur entrepris par les opérateurs de la mission « Culture » (Centre national de la Danse, rénovation du Grand Palais, aménagement de l'Opéra Bastille). 3. Le programme 131 « Création » se caractérise par l'absence de réelles marges de manoeuvre pour l'administration centrale. La logique de déconcentration au maximum de la gestion des crédits culturels semble trouver une certaine limite. 4. Le soutien à l'emploi culturel fait figure de priorité au sein du projet de loi de finances pour 2020. Cet effort mérite d'être salué. La sous-exécution constatée sur les premiers mois de l'année 2019 incite néanmoins à s'interroger sur l'augmentation annoncée de la dotation. Plus largement, le rattachement au programme 131 « Création » peut susciter un certain scepticisme, alors même que le programme 224 « Transmission des savoirs et démocratisation de la culture », chargé de la formation, continue à financer plusieurs dispositifs en faveur de l'insertion professionnelle. 5. Votre commission des finances rappelle la nécessité, s'agissant des grands travaux des opérateurs, financés pour partie par le ministère de la culture, d'anticiper une augmentation des tarifs des prestataires dans un contexte de multiplication des chantiers à l'approche des Jeux olympiques de Paris en 2024. Ils insistent sur l'impératif de transparence dans le choix de la maitrise d'oeuvre et de la maîtrise d'ouvrage et sur la claire répartition des coûts entre acteurs publics afin d'éviter retards et surcoûts. 6. L'examen des crédits du programme 175 « Patrimoines » fait apparaître une diminution des subventions accordées aux collectivités territoriales et aux propriétaires privés en vue de la restauration de monuments historiques . Une telle évolution rend indispensable la recherche de financements alternatifs, qu'il s'agisse des dispositifs fiscaux ou du Loto du Patrimoine, dont les recettes doivent être exonérées des prélèvements obligatoires. 7. L'absence du moindre financement public en vue de la restauration de la cathédrale Notre-Dame de Paris, chantier éminemment symbolique, peut susciter des réserves, à l'heure où le Gouvernement cherche, par ailleurs, à rendre moins incitatif le dispositif en faveur du mécénat d'entreprise, sur lequel repose pourtant, en large partie, la réhabilitation de cet édifice. 8. La faiblesse des crédits budgétaires (8,90 millions d'euros) dédiés à la restauration des centres-villes rend indispensable une rénovation du dispositif fiscal Malraux, qui présente l'avantage d'associer objectifs de soutien au logement, de valorisation du patrimoine et de revitalisation des centres urbains et génère environ 130 millions d'euros de dépenses de travaux chaque année. Votre commission des finances appuie les conclusions allant en ce sens de l'inspection générale des affaires culturelles et de l'inspection générale des finances et invitent à proroger le mécanisme et à simplifier ses conditions d'utilisation. 9. La faiblesse des moyens accordés à la promotion de la culture française et à la valorisation de la langue française conduit vos rapporteurs spéciaux à s'inquiéter de la visibilité des actions menées. Ils regrettent l'absence d'effet sur la dotation du transfert de la délégation générale à la langue française et aux langues de France (DGLFLF) du programme 175 « Patrimoines » au programme 224 « Transmission des savoirs et démocratisation de la culture », dans un contexte pourtant marqué par la montée en puissance de la question de la langue française au travers de la construction de la Cité internationale de la langue Française à Villers-Cotterêts. 10. L'accent budgétaire mis sur le Pass culture alors même que son expérimentation peine à montrer que le dispositif est reconnu et utilisé interroge sur les crédits restant à disposition pour l'éducation artistique et culturelle (EAC). Le Pass culture ne saurait être le seul vecteur pour assurer les objectifs de « 100 % EAC » et d'irrigation culturelle du territoire. |

|

11. La diminution des crédits en faveur de l'enseignement supérieur (-1,3 %) contraste avec les mauvais résultats des indicateurs sur l'insertion professionnelle constatés en 2018. Le taux d'insertion professionnelle dans les trois ans suivant l'obtention d'un diplôme de l'enseignement supérieur Culture est passé de 82,34 % en 2017 à 80 % en 2018. 12. Les programmes de modernisation du système informatique du ministère de la culture et de réduction de ses sites parisiens participent d'un effort de rationalisation de dépense publique qu'il convient de saluer. Ils devraient permettre de compenser les coûts liés à la nécessaire revalorisation de la grille indemnitaire des agents du ministère de la culture, qui doit permettre de renforcer son attractivité et d'éviter des vacances de postes prolongées. |

LES OBSERVATIONS

DE VOTRE

RAPPORTEUR SPÉCIAL JULIEN BARGETON

|

1. Dans un contexte de maîtrise des dépenses publiques, votre rapporteur spécial insiste avec force sur l'augmentation de 1 % des crédits de la mission «Culture » en 2020, ce qui représente une majoration de la dotation budgétaire de 59 millions d'euros. 2. Les moyens dédiés au déploiement du Pass Culture pour 2020 devraient progresser de 5 millions d'euros pour atteindre 39 millions d'euros, somme à laquelle il conviendra d'ajouter les crédits non consommés en 2019, soit 10 millions d'euros. Cet outil d'émancipation culturelle monte en charge et votre rapporteur spécial restera vigilant sur la consommation des crédits à l'occasion de l'examen du projet de loi de règlement pour 2019. Ce dispositif est pour l'heure expérimental et concerne potentiellement 150 000 jeunes au sein de 14 départements. Le ministère de la culture a d'ores et déjà annoncé une campagne de communication à destination des jeunes dans les territoires concernés , en lien avec les DRAC et les rectorats pour que le plus grand nombre de jeunes activent effectivement leurs comptes et bénéficient du « Pass ». Votre rapporteur spécial rappelle qu'il est prévu d'évaluer ce dispositif tant au niveau qualitatif que quantitatif, à la fois du point de vue des jeunes mais aussi de celui des offreurs, avant que ne soit décidée une généralisation du dispositif à l'horizon 2022. 3. Votre rapporteur spécial soutient la volonté de rationaliser les dispositifs de soutien au mécénat dans la continuité des travaux d'évaluation conduits par la Cour des comptes à l'occasion de l'examen du projet de loi de finances pour 2019. Le présent projet de loi de finances préserve le dispositif actuel pour les ménages et la très grande majorité des entreprises, mais réduit de 60 % à 40 % le taux de réduction d'impôt pour les dons des sociétés dépassant 2 millions d'euros. Seules 80 entreprises environ seraient concernées. Votre rapporteur spécial rappelle que la démarche des entreprises concernées est avant tout philanthropique. Il soutient, par ailleurs, la piste, issue des travaux de l'Assemblée nationale, qui consiste à augmenter le plafond des dons ouvrant droit à réduction d'impôts de 10 000 à 20 000 euros afin de permettre aux TPE et PME de financer des actions de mécénat. 4. Votre rapporteur spécial est favorable à la remise à plat du financement de soutien à la création théâtrale. Il souhaite néanmoins que celle-ci soit précédée par une concertation approfondie avec les acteurs concernés en vue du remplacement de la taxe sur les spectacles d'art dramatique, lyrique ou chorégraphique par des crédits budgétaires. Il note le report de la suppression de cette taxe de 2021 à 2022. La commission des finances du Sénat devra être étroitement associée à la refonte du financement du soutien au théâtre privé. |

|

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, les rapporteurs spéciaux avaient reçu 82 % des réponses du ministère de la culture et de la communication à leur questionnaire budgétaire. |

PREMIÈRE PARTIE

LA MISSION « CULTURE »

ET LE

FINANCEMENT PUBLIC DE LA CULTURE

La « mission Culture » du budget général concourt à la mise en oeuvre de l'action du ministère de la culture en faveur du patrimoine, de la création artistique, de la démocratisation et de la transmission des savoirs. Elle ne couvre pas le soutien aux industries culturelles, dont les crédits sont présentés au sein de la mission « Médias, livre et industries culturelles » également pilotée par le ministère de la culture, ni la promotion de la recherche culturelle et de la recherches scientifique, dont les crédits sont retracés au sein de la mission interministérielle « Recherche et enseignement supérieur ». Le financement du cinéma fait l'objet d'un traitement séparé, via l'action du Centre national du cinéma et de l'image animée (CNC).

La mission « Culture » est composée de trois programmes :

- le programme 224 « Transmission des savoirs et démocratisation de la culture », dédié au financement des politiques transversales : éducation artistique et culturelle, enseignement supérieur Culture et action culturelle internationale ;

- le programme 131 « Création », dédié au soutien de la diversité et du renouvellement de l'offre artistique ;

- le programme 175 « Patrimoines » dédié au financement de la politique de préservation et d'enrichissement du patrimoine culturel français.

I. UNE RELATIVE STABILITÉ

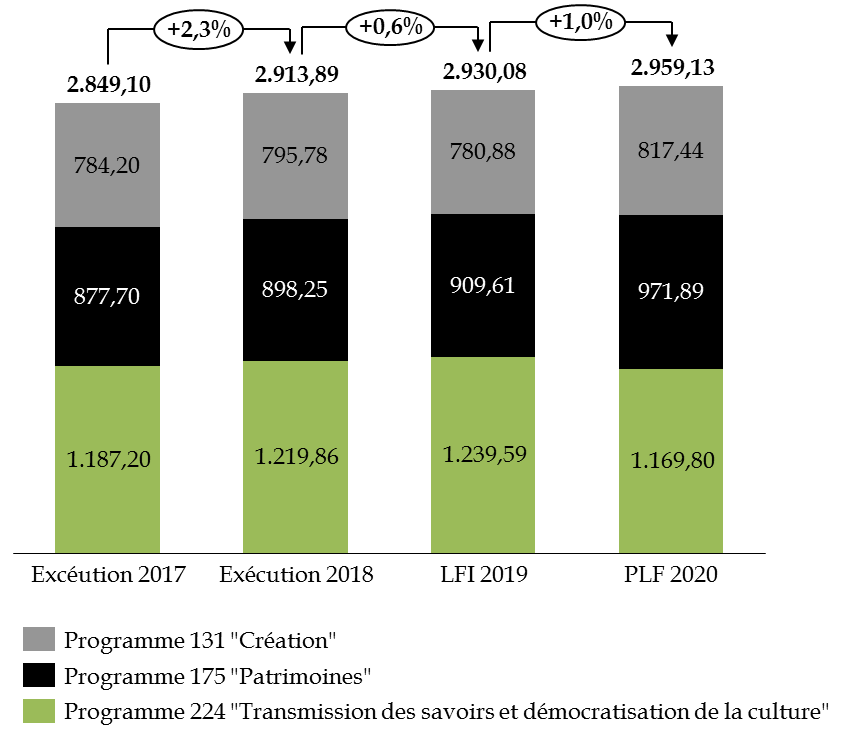

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 2 992,67 millions d'euros en autorisations d'engagement (AE) et à 2 959,14 millions en crédits de paiement (CP). Ces chiffres traduisent une relative stabilité par rapport à la loi de finances pour 2019, l'écart entre les deux textes s'élevant à -3,36 % en autorisations d'engagement et +0,99 % en crédits de paiement.

Évolution des crédits de la mission « Culture » par programme

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Le présent projet de loi de finances ne prévoit pas de mesures de périmètre d'ampleur concernant la mission culture. Celles-ci représentent 2 407 060 euros en CP, soit 0,09 %des crédits demandés en 2019.

Évolution des crédits de la mission « Culture» à périmètre courant

(en euros)

|

LFI 2019 |

PLF 2020 |

Évolution |

|

|

Programme 131 Création |

780 880 141 |

817 438 775 |

+4,68 % |

|

Action 01 : Soutien à la création, à la production et à la diffusion du spectacle vivant |

704 507 147 |

703 332 537 |

-0,17% |

|

Action 02 : Soutien à la création, à la production et à la diffusion des arts visuels |

76 732 994 |

76 087 078 |

-0,37% |

|

Action 03 : Soutien à l'emploi et structurations des professions |

0 |

38 019 160 |

- |

|

Programme 175 Patrimoines |

906 616 705 |

971 894 210 |

+6,85 % |

|

Action 01 : Monuments historiques et patrimoine monumental |

345 746 113 |

412 592 825 |

+19,33 % |

|

Action 02 : Architecture et espaces protégés |

32 226 588 |

32 226 588 |

- |

|

Action 03 : Patrimoine des musées de France |

354 874 661 |

349 692 477 |

-1,46 % |

|

Action 04 : Patrimoine archivistique et célébrations nationales |

30 021 271 |

30 634 248 |

+2,04 % |

|

Action 08 : Acquisition et enrichissement des collections publiques |

9 775 311 |

9 775 311 |

- |

|

Action 09 : Patrimoine archéologique |

136 972 761 |

136 972 761 |

- |

|

Programme 224 - Transmission des savoirs et démocratisation de la culture |

1 239 590 023 |

1 169 802 758 |

-5,63 % |

|

Action 01 : Soutien aux établissements d'enseignement supérieur et insertion professionnelle |

243 167 911 |

238 903 093 |

-1,75 % |

|

Action 02 : Soutien à la démocratisation et à l'éducation artistique et culturelle |

192 331 965 |

198 356 652 |

+3,13 % |

|

Action 06 : Action culturelle internationale |

7 385 969 |

7 385 969 |

- |

|

Action 07 : Fonctions de soutien du ministère |

763 749 840 |

721 932 706 |

-5,44% |

|

Action 08 : soutien à l'emploi dans le secteur culturel |

43 000 000 |

- |

- |

|

Action 09 : Langue française et langues de France |

3 224 338 |

3 224 338 |

- |

|

Total |

2 930 086 869 |

2 959 135 743 |

+0,99 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

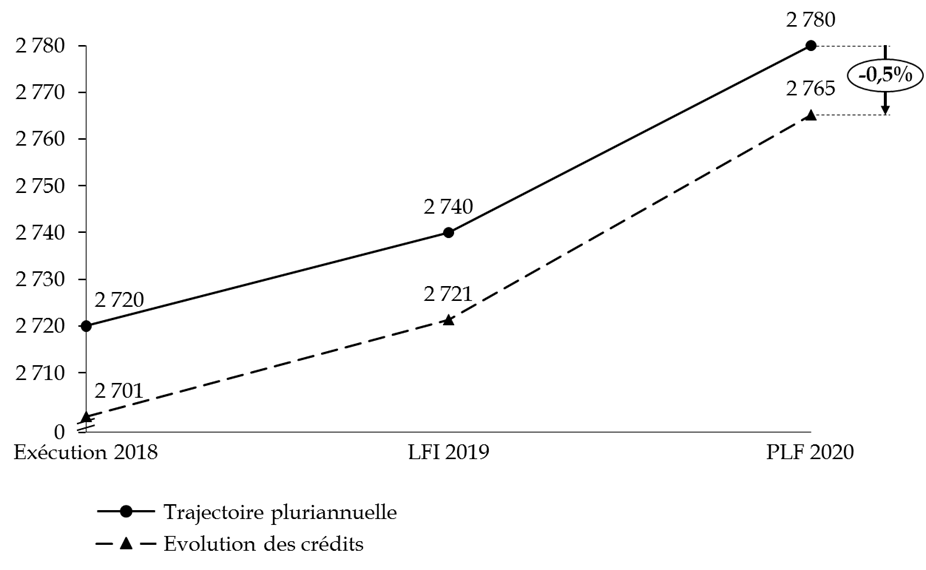

Cette stabilité permet à la mission de respecter la trajectoire retenue au sein de la loi de programmation des finances publiques (LPFP) pour 2018-2022. L'écart entre le plafond prévu par la trajectoire pour 2020, hors contribution au CAS Pensions et le montant prévu dans le projet de loi de finances s'élève à 15 millions d'euros à périmètre courant.

Trajectoire prévue pour la mission « Culture » par l'article 15 de la loi de programmation des finances publiques pour 2018-2022 et évolution des crédits (hors contribution au CAS Pensions)

Source : commission des finances du Sénat, à partir des documents budgétaires

II. UNE RÉVISION À VENIR DES DISPOSITIFS FISCAUX EN FAVEUR DE LA CULTURE ?

Les crédits budgétaires de la mission culture sont complétés par deux types de financement : les crédits d'impôts et les taxes fiscales.

Le montant de la dépense fiscale est estimé à 333 millions d'euros, soit un niveau comparable à celui prévu en loi de finances pour 2019 : 331 millions d'euros. La dépense fiscale est répartie entre les programmes 131 et 175.

Évolution du montant des dépenses

fiscales rattachées à la mission

« Culture »

de 2018 à 2020

(en millions d'euros)

|

Exécution 2018 |

Prévision 2019 |

Prévision 2020 |

|

|

Programme 131 |

131 |

133 |

135 |

|

Programme 175 |

207 |

198 |

198 |

|

Total |

338 |

331 |

333 |

Source : commission des finances du Sénat, d'après les documents budgétaires

A. LA RÉFORME DU MÉCÉNAT D'ENTREPRISES

L'appréciation de la dépense fiscale est cependant imparfaite, puisqu'elle n'intègre pas les dispositifs de réduction d'impôts au titre des dons effectués par des entreprises ou des particuliers dans le cadre du mécénat culturel 1 ( * ) . Ces dispositifs sont, en effet, rattachés à la mission « Sport, jeunesse et vie associative ». Aucune distinction n'est opérée au sein de celle-ci pour isoler les dépenses dédiées au secteur de la culture.

Comme les participants au colloque organisé par la commission des finances l'avaient relevé en septembre dernier 2 ( * ) , le don vient parfois compléter, voire se substituer à, l'action de l'État, dans un contexte de réduction de ses marges de manoeuvre budgétaires. Le cas est particulièrement patent pour les opérateurs publics. L'État conditionne la reconduction ou la diminution minimale des subventions à des résultats sur divers critères, d'ordres artistique, qualitatif, social ou sociétal, sur lesquels le soutien du mécénat est essentiel. L'analyse de la mission « Culture » le montre s'agissant des travaux d'ampleur menés pour le Grand Palais, la Cité du théâtre ou l'aménagement de l'Opéra Bastille (cf infra ).

Le présent projet de loi de finances prévoit, pour les dons des entreprises dépassant 2 millions d'euros, d'abaisser le taux de déduction fiscale de 60 à 40 %. Cette révision de l'article 238 bis du code général des impôts participe d'un double objectif, qui peut apparaître louable : rationnaliser la réduction d'impôt accordée aux entreprises, que le Gouvernement juge par trop concentrée sur les très grands groupes, et contribuer à la maîtrise des dépenses publiques. Cette disposition, si elle venait à être adoptée, toucherait 78 entreprises, la baisse de la dépense fiscale pour l'État étant estimée entre 80 et 130 millions d'euros par an, à partir de 2021.

Cette réforme a suscité une certaine inquiétude, dans le milieu associatif mais aussi au sein des organismes culturels, dont une partie de l'activité dépend du mécénat .

Il conviendrait de préciser les modalités de mise en oeuvre du seuil annoncé, qui peut apparaître tout à la fois contournable et fragilisant. Ainsi, des projets de dimension modeste pourraient être impactés, du fait de la consolidation de plusieurs opérations soutenues par une même entreprise. Le seuil pourrait, ailleurs, être sans effet, le projet étant soutenu par différentes filiales d'un même groupe, comme l'a relevé la Cour des comptes dans une communication de novembre 2018 3 ( * ) . Un même projet pourrait, enfin, bénéficier de taux de soutien différenciés d'une année sur l'autre, selon que l'entreprise atteint ou non le seuil de 2 millions d'euros. Le cas des dons en faveur du patrimoine est particulièrement éloquent : un chantier pluriannuel peut recevoir des dons échelonnés, en fonction de l'avancée des travaux.

I l existe, en outre, un risque d'envoyer un signal négatif La réforme peut, en effet, laisser entendre que toute opération supérieure à 2 millions d'euros est assimilable à une forme d'optimisation fiscale. Elle pourrait donc brider les intentions des mécènes face au risque en matière d'image. Il convient de relever que la dépense fiscale au titre des dons des entreprises est en baisse depuis 2016 : 930 millions d'euros en 2016, 902 en millions d'euros en 2017 et 817 millions d'euros au titre du dernier exercice.

L'objectif affiché de réduction de la dépense fiscale doit, par ailleurs, être affiné . La somme annoncée par le Gouvernement de 80 à 130 millions d'euros constitue dans le meilleur des cas à peine 12% du montant total de la dépense fiscale. Il s'agit, par ailleurs plus d'un objectif que d'une réalité. Elle ne prend que faiblement en compte un risque réel de désengagement des 78 entreprises visées. Le Gouvernement reconnaît d'ailleurs dans son étude d'impact que son hypothèse haute de 130 millions d'euros de réduction de la dépense fiscale en 2021 doit être tempérée par la possibilité d'un report des dons sur plusieurs exercices ou la nature même des dons de plus de 2 millions d'euros, selon qu'ils concernent ou non la fourniture de logements, de soins ou de nourriture à des publics en difficulté, ces dons n'étant pas visés par la réforme proposée.

La question du montant de la dépense fiscale doit en outre être relativisée à l'aune des recettes générées indirectement par le mécénat. Le mécénat peut ainsi financer des travaux qui génèrent de la TVA mais aussi impôts et charges sociales. Ces sommes financent également le bénévolat, qui ne représente, par essence, aucun coût pour l'État ou les organismes de sécurité sociale.

Cette réforme s'inscrit, en tout état de cause, dans le cadre d'une réflexion plus large sur la philanthropie, menée par le Gouvernement. Le Premier ministre a, en effet, confié, en juillet 2019, à Mmes Sarah El Haïri et Naïma Moutchou, députées, une mission temporaire ayant pour objet l'évolution du cadre de la philanthropie 4 ( * ) . L'objectif est de proposer toute mesure de nature à « écarter les critiques relatives tant au défaut de transparence dans l'utilisation des fonds qu'à l'optimisation qu'ils peuvent permettre pour les donateurs », selon les termes de la lettre de mission. Leurs conclusions pourraient venir compléter une réforme du dispositif fiscal.

La question des contreparties apparaît, à cet égard, intéressante à clarifier. La Cour des comptes avait d'ailleurs insisté sur ce point dans sa communication de novembre 2018, en invitant à encadrer les contreparties, en établissant une base juridique claire, en étudiant les voies d'un abaissement de leur niveau et en objectivant la valorisation de celles-ci. La loi de finances pour 2019 avait constitué une première réponse à ces observations.

La réforme du dispositif fiscal doit, en outre, être accompagnée d'une simplification du régime juridique applicable aux fondations apparaît également indispensable alors qu'il existe aujourd'hui huit statuts de fondation ou de fonds de dotation, aux obligations déclaratives différentes vis-à-vis de l'État.

Enfin, un effort de transparence est nécessaire quant à l'utilisation de l'argent public . Les citoyens doivent constater les réalisations. Un reporting précis et un contrôle a posteriori des projets soutenus partiellement sur la dépense fiscale sont indispensables.

B. QUEL AVENIR POUR LA TAXE SUR LES SPECTACLES ?

Une seule taxe affectée est rattachée à la mission « Culture », plus particulièrement au programme 131 « Création ». En effet, compte-tenu de la fusion du Centre national de la chanson, des variétés et du jazz (CNV) avec le futur Centre national de la musique (CNM), établissement public rattaché au programme 334 « Livre et industries culturelles », la taxe qui lui était affectée n'est plus comptabilisée au sein de la mission « culture ». Seule reste la taxe sur les spectacles d'art dramatique, lyrique ou chorégraphique, instituée par l'article 77 de la loi de finances rectificative pour 2003 5 ( * ) , et affectée à l'Association de soutien au théâtre privé .

Ce dispositif est destiné au soutien à la création théâtrale, à la production de spectacles d'art dramatique, lyrique ou chorégraphique, à la promotion et de la diffusion des oeuvres dramatiques, lyriques et chorégraphiques en direction du public le plus large possible, à la réhabilitation et à l'entretien du patrimoine architectural et au maintien de la vocation artistique des théâtres.

L'ASTP verse, en fonction du produit de cette taxe, des aides destinées à :

- concourir à l'exploitation équilibrée des productions dramatiques, lyriques et chorégraphiques ;

- promouvoir la création d'oeuvre originales d'expression française par de nouveaux auteurs, la traduction ou l'adaptation d'oeuvres originales étrangères ;

- contribuer à la présentation des spectacles produits par le théâtre privé auprès du public et notamment des jeunes ;

- faciliter l'emploi artistique et technique concourant à la présentation de ces spectacles ;

- préserver et protéger le patrimoine architectural.

La taxe s'applique aux représentations des spectacles d'art dramatique, lyrique et chorégraphique lorsque le spectacle donne lieu à la perception d'un droit d'entrée ou, à défaut, à la cession ou la concession de son droit d'exploitation.

Elle est ainsi assise sur le montant hors taxes des recettes de la billetterie ou, si le spectacle ne donne pas lieu à la perception d'un droit d'entrée, sur le montant hors taxes des sommes perçues en contrepartie de la cession ou de la concession du droit d'exploitation du spectacle. Elle est due par l'entrepreneur de spectacles responsable de la billetterie ou, faute de billetterie, par le vendeur du spectacle. Son taux est établi à 3,5 %.

Le produit de celle-ci est évalué à 6,55 millions d'euros en 2018, son montant étant estimé à 8 millions d'euros en 2019 et 2020, soit le plafond retenu en application de l'article 46 de la loi de finances pour 2012. L'Assemblée nationale a, à l'occasion de l'examen de la première partie du présent projet de loi de finances, supprimé cette taxe dont le rendement était jugé faible, le Gouvernement s'engageant à verser une dotation annuelle de 8 millions d'euros. Cette suppression interviendrait au 1 er janvier 2022.

Le nouveau dispositif appelle deux types d'observations.

La suppression du dispositif peut se justifier à l'aune de l'engagement du Gouvernement à verser une dotation annuelle de 8 millions d'euros, somme équivalente au plafond fixé en 2019, ce qui représente une majoration des crédits pour l'ASTP de 1,5 million d'euros par rapport au montant effectivement perçu. La suppression de cette taxe pourrait, en outre, bénéficier aux organisateurs de spectacles et mais aussi aux spectateurs en réduisant le prix d'entrée.

Une suppression de la taxe et son remplacement par des crédits budgétaires pourrait cependant placer l'ASTP dans une situation de dépendance par rapport à l'État alors que cette association est en principe destinée à garantir l'autonomie du théâtre privé. Si cette suppression venait à être confirmée, Il conviendrait d'être vigilant afin que la dotation envisagée ne soit pas réduite, à l'avenir, à l'occasion d'arbitrages budgétaires., au risque de fragiliser tout un secteur dont la vitalité dépend en large partie de l'acquittement de cette taxe.

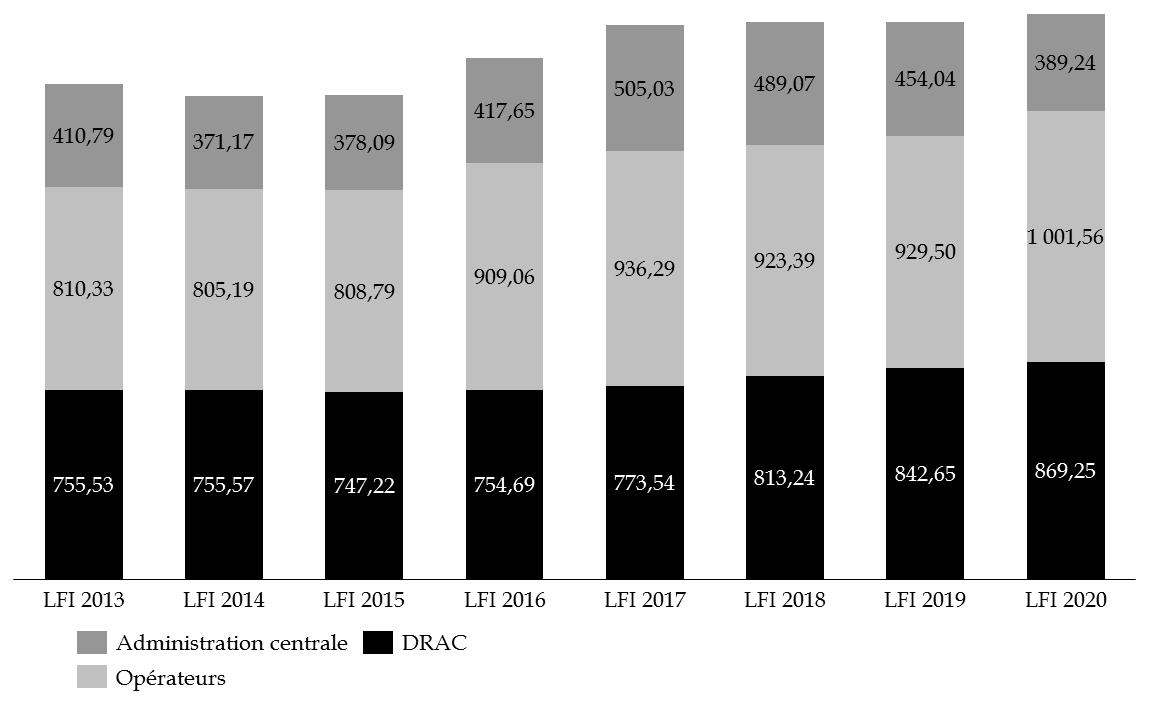

III. UNE GESTION DES CRÉDITS RÉPARTIE ENTRE TROIS NIVEAUX

La gestion des crédits de la mission « Culture » est répartie entre trois niveaux : administration centrale, opérateurs de la mission et directions régionales des affaires culturelles (DRAC), soit l'échelon déconcentré. Au total, seulement 17,2 % des crédits de la mission, hors dépenses de personnel, sont gérés au niveau central. Le taux de déconcentration des crédits de paiement de la mission devrait s'élever en 2020 à 38,5 %. Ce taux est identique à celui prévu en loi de finances pour 2019.

On observe, en revanche une progression des sommes directement versées aux opérateurs : 44,3 % des crédits contre 41 % en loi de finances pour 2019. 1,001 milliard d'euros - soit 72 millions d'euros de plus qu'en 2019 - seront ainsi affectés aux opérateurs :

- les opérateurs du programme 175 « Patrimoine » - Réunion des musées nationaux (RMN-GP) et grands musées, Centre des monuments nationaux (CMN) et Institut national de recherches archéologiques et préventives (INRAP) - concentrent plus de la moitié de cette somme (537,64 millions d'euros) ;

- les opérateurs du programme 131 « Création » - théâtres nationaux, salles de spectacles, Philharmonie de Paris et Opéra de Paris - bénéficient de 298,18 millions d'euros ;

- les opérateurs du programme 224 « « Transmission des savoirs et démocratisation de la culture » - les établissements de l'enseignement supérieur culturel - devraient percevoir 164,74 millions d'euros.

Évolution de la répartition des

crédits de paiement de la mission « Culture » (hors

dépenses de personnel) entre l'administration centrale, les

opérateurs

et les DRAC de 2013 à 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

IV. LA PART DU FINANCEMENT DE LA CULTURE DANS LE BUDGET DE L'ETAT

La mission « Culture » ne résume pas le financement public en faveur de la culture. Deux modes de calcul permettent de mettre en évidence l'ensemble des moyens budgétaires dédiés au secteur culturel.

Le premier, le 1 % culture , agrège les crédits prévus pour :

- la mission « culture » (hors crédits affectés au compte d'affectation spéciale « Pensions ») ;

- le programme 334 « Livre et industries culturelles », rattaché à la mission « Médias, livre et industries culturelles »

- le programme 186 « Recherche culturelle et culture scientifique », rattaché à la mission interministérielle « Recherche et enseignement supérieur » (MIRES) ;

- le programme 119 « Concours financiers aux collectivités territoriales et leurs groupements », rattaché à la mission « Relations avec les collectivités territoriales » et au sein duquel est inscrit le montant versé au concours particulier relatif aux bibliothèques (dotation générale de décentralisation) 6 ( * ) .

Évolution de la part des crédits

consacrés à la politique de la culture

dans le budget de

l'État de 2018 à 2020

(en millions d'euros)

|

LFI 2018 |

LFI 2019 |

PLF 2020 |

|

|

Culture (hors CAS Pensions) |

2 723,84 |

2 721,31 |

2 765,20 |

|

Livres et industries culturelles |

270,66 |

299,40 |

306,35 |

|

Recherche et enseignement supérieur |

111,88 |

109,98 |

109,88 |

|

Relations avec les collectivités territoriales |

80,42 |

88,42 |

88,42 |

|

Assiette du 1 % culture |

3 186,78 |

3 219,31 |

3 269,85 |

|

Budget général de l'État |

326 280,26 |

332 667,45 |

337 000 |

|

Crédits culture dans le budget général de l'État |

0,98 % |

0,97 % |

0,97 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

La barre symbolique du 1 % n'est pas atteinte dans le projet de loi de finances pour 2020. Á méthode de calcul constante, le niveau atteint par les crédits budgétaires en faveur de la culture s'élève à 0,97 % du budget de l'État, comme dans la loi de finances pour 2019.

Le Gouvernement privilégie désormais une appréciation plus large, intégrant tout à la fois les programmes du 1 % culture mais aussi les crédits destinés directement et indirectement à des objets culturels. Trois grandes catégories de dépenses sont ainsi visées :

- les crédits de l'ensemble des ministères dédiés à la culture, soit 8,1 milliards d'euros prévus en 2020 ;

- les dépenses du compte de concours financiers « Avances à l'audiovisuel public », qui regroupe les sommes versées aux sociétés d'audiovisuel public, soit 3,8 milliards d'euros ;

- l'ensemble des taxes affectées et des dépenses fiscales, soit 2,3 milliards d'euros.

Au total, l'effort de l'État dans le domaine de la culture serait ainsi porté à 14,2 milliards d'euros.

Dépenses de l'État directement ou indirectement rattachées à des objets d'ordre culturel

(en millions d'euros)

|

Exécution 2018 |

LFI 2019 |

PLF 2020 |

||||

|

Budget général (par ministère) et budgets annexes |

||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action et des comptes publics |

9,4 |

8,09 |

9,26 |

9,71 |

9,16 |

9,16 |

|

Agriculture |

33,92 |

33,92 |

34,26 |

34,26 |

35,61 |

35,61 |

|

Armées |

96,01 |

102,40 |

80,41 |

97,66 |

102,45 |

112,90 |

|

Cohésion des territoires |

19,24 |

19,24 |

95,72 |

95,72 |

103,72 |

103,72 |

|

Culture |

3 601,83 |

3 571,28 |

3 773,63 |

3 619,52 |

3 684,11 |

3 659,77 |

|

Économie et finances |

114,95 |

114,95 |

107,88 |

107,88 |

97,71 |

97,71 |

|

Éducation nationale |

2 591,73 |

2 591,62 |

2 645,85 |

2 645,85 |

2 678,07 |

2 678,07 |

|

Enseignement supérieur, recherche et innovation |

597,72 |

597,90 |

578,80 |

578,80 |

583,17 |

583,17 |

|

Europe et affaires étrangères |

755,85 |

755,95 |

738,53 |

735,53 |

747,79 |

747,79 |

|

Intérieur |

6,50 |

5,55 |

7,08 |

7,37 |

10,79 |

10,63 |

|

Justice |

6,93 |

8,44 |

20,43 |

8,15 |

12,42 |

8,94 |

|

Outre-mer |

3,27 |

2,49 |

5,94 |

5,76 |

4,51 |

4,81 |

|

Premier ministre |

2,12 |

3,00 |

6,12 |

2,45 |

1,62 |

4,19 |

|

Sports |

3,78 |

3,78 |

2,94 |

2,94 |

3,02 |

3,02 |

|

Transition écologique et solidaire |

22,55 |

11,90 |

24,58 |

13,45 |

24,01 |

22,49 |

|

Budgets annexes |

0,20 |

0,23 |

0,33 |

0,33 |

0,26 |

0,26 |

|

Total Budget général et budgets annexes |

7 954,40 |

7 911, 17 |

8 131,76 |

7 968,38 |

8 098,41 |

8 082,23 |

|

Avance à l'audiovisuel public |

||||||

|

Contribution à l'audiovisuel public (CAP) |

3 894,62 |

3 894,62 |

3 859,62 |

3 859,62 |

3 789,02 |

3 789,02 |

|

Dépenses fiscales et taxes affectées |

||||||

|

Dépenses fiscales |

1 594 |

1 565 |

1 563 |

|||

|

Taxes affectées |

784,89 |

745,46 |

742,35 |

|||

|

Total |

2 378,89 |

2 310,46 |

2 305,35 |

|||

|

Total général (CP + CAP + fiscalité) |

14 227,91 |

14 138,46 |

14 176,60 |

|||

Source : commission des finances du Sénat, d'après l'annexe au projet de loi de finances pour 2020 « Effort financier de l'État dans le domaine de la culture et de la communication »

Un tel mode de calcul permet de présenter une très légère progression du montant des crédits dédiés à la culture entre la loi de finances pour 2019 et le projet de loi de finances prévu pour 2020 : + 38,14 millions d'euros soit une majoration de 0,03 %.

Cette méthode présente cependant quelques limites. Elle intègre ainsi les crédits dédiés aux espaces protégés (Programme 113 « Paysage, eau et biodiversité ») ou la totalité des crédits dédiés à l'audiovisuel public, sans qu'il ne soit totalement certain que l'ensemble des sommes financent véritablement des projets culturels. La notion de dépense indirectement rattachée à un objet culturel permet en tout état de cause d'afficher une action en faveur de la culture au sens large représentant 4,2 % du budget de l'État.

|

Observation n° 1 : le montant des crédits demandés pour la mission « Culture » en 2020 s'élève à 2 992,67 millions d'euros en autorisations d'engagement (AE) et à 2 959,14 millions en crédits de paiement (CP), soit une légère augmentation de +0,99 % en CP. En y agrégeant les crédits dédiés au livre, aux industries culturelles et aux bibliothèques, le niveau atteint par les crédits budgétaires en faveur de la culture s'élève à 0,97 % du budget de l'État et se trouve donc en deçà du seuil symbolique de 1 %. La mission « Culture » respecte, par ailleurs, la trajectoire retenue au sein de la loi de programmation des finances publiques (LPFP). 17,2 % des crédits de la mission, hors dépenses de personnel, sont gérés au niveau central. Le taux de déconcentration des crédits de paiement de la mission devrait s'élever en 2020 à 38,5 %. Les sommes directement versées aux opérateurs atteignent 44,3 % du total. |

|

Observation n° 2 : la redéfinition des contours du dispositif fiscal encadrant le mécénat d'entreprise n'est pas sans susciter une certaine inquiétude au sein des organismes culturels quant à l'avenir de cette dépense fiscale, indispensable pourtant pour garantir des moyens au maintien d'une politique culturelle ambitieuse, notamment dans le domaine patrimonial. Si les objectifs du Gouvernement peuvent apparaître louables, le dispositif, qui s'inscrit dans une réflexion plus large sur la philanthropie, doit être précisé et affiné, pour éviter de constituer un mauvais signal pour les mécènes alors que le Gouvernement souhaite les associer, par ailleurs, aux travaux d'ampleur entrepris par les opérateurs de la mission « Culture » (Centre national de la Danse, rénovation du Grand Palais, aménagement de l'Opéra Bastille). |

DEUXIÈME PARTIE

UN BUDGET MARQUÉ PAR UNE CERTAINE

CONTINUITÉ

I. LE PROGRAMME 131 « CRÉATION » : UN SOUTIEN RENOUVELÉ AUX OEUVRES ET AUX ARTISTES DANS UN CADRE BUDGÉTAIRE CONTRAINT

Trois priorités sont assignées au programme 131 « Création » dans le cadre du présent projet de loi de finances :

- un soutien renforcé aux artistes et aux créateurs afin de les placer au coeur de la politique culturelle ;

- l'accès de tous à la culture et l'irrigation culturelle des territoires ;

- la poursuite de projets d'investissements.

La première de ces orientations donne lieu à une redéfinition du périmètre du programme. L'action 06 « soutien à l'emploi et structurations des professions » est ainsi créée et abondée par l'intermédiaire d'un redéploiement de crédits en provenance du programme 224 « Transmission des savoirs et développements de la culture ».

L'augmentation des crédits du programme entre la loi de finances pour 2019 et le projet de loi de finances pour 2020, + 7,99 % en AE et +4,68 % en CP, découle de ce transfert. À périmètre constant, l'enveloppe allouée à l'ensemble du programme enregistre même une légère contraction en CP de 0,1 % entre la loi de finances pour 2019 et le présent projet de loi de finances. Le montant des crédits prévu pour l'ensemble du programme est ainsi établi à 817,44 millions d'euros.

Le programme est structuré autour de trois actions :

- action 01 « soutien à la création, à la production et à la diffusion du spectacle vivant »;

- action 02 « soutien à la création, à la production et à la diffusion des arts visuels ;

- action 06 « soutien, à l'emploi et structurations des professions ».

L'action 01 devrait concentrer 86,1 % des crédits en 2020.

A. DES CRÉDITS POUR L'ESSENTIEL DEJÀ FLÉCHÉS

L'ambition affichée du programme 131 doit, en outre, être réévaluée à l'aune des charges fixes qui structurent son budget :

- les versements aux opérateurs (subventions pour charges de service public et dotations en fonds propres) devraient ainsi représenter 299,2 millions d'euros, soit 36,1 % des crédits du programme ;

- les dépenses d'intervention déconcentrées devraient représenter 43 % des crédits du programme, soit 350,3 millions d'euros ;

- les dépenses dédiées à l'entretien et aux travaux devraient atteindre, quant à elles, 23,36 millions d'euros en 2020, soit 2 % des crédits.

L'importance de ces charges - 82,1 % du montant des crédits - limite, dans ces conditions, les marges de manoeuvre des gestionnaires du programme.

Programme 131 - Crédits

déconcentrés, affectés à des

opérateurs

ou destinés aux travaux et à

l'entretien

|

Montants prévus en 2020 (en euros) |

Nombre de Bénéficiaires |

|

|

Action 01 |

325 247 977 |

2 296 |

|

Structures labellisées et réseaux |

215 050 956 |

306 |

|

Aide aux lieux non labellisés |

33 873 531 |

363 |

|

Soutien aux équipes conventionnées |

39 901 353 |

461 |

|

Soutien aux équipes non conventionnées |

12 705 322 |

783 |

|

Soutien aux festivals |

9 276 161 |

149 |

|

Soutiens aux résidences |

5 663 951 |

211 |

|

Autres dispositifs |

6 886 704 |

19 |

|

Action 02 |

25 064 169 |

648 |

|

Opérateurs |

299 184 747 |

16 |

|

Entretien et travaux |

23 357 000 |

- |

|

Total |

672 853 893 |

- |

Source : commission des finances du Sénat

L'essentiel des crédits prévus pour le programme 131 consiste de fait en un soutien à des institutions existantes, censées incarner ou relayer les orientations du Gouvernement, le plus souvent au niveau déconcentré. Le projet de loi de finances table d'ailleurs sur une poursuite de la déconcentration, puisqu'en application de deux circulaires de juin 2019, 8,5 millions d'euros en AE et en CP sont transférés des crédits centraux vers les crédits déconcentrés des actions 01 et 02. Ces crédits étaient principalement dédiés à des aides aux équipes et des subventions à des festivals. Elles sont désormais directement programmées et gérés par des DRAC.

Si vos rapporteurs spéciaux appuient sur le principe cette volonté de décliner à l'échelon local la politique culturelle, ils rappellent que ce mouvement doit laisser tout de même une certaine marge de manoeuvre au niveau central, sauf à émietter les crédits affectés à la mission « culture » entre 19 régions.

Le maintien d'une dimension nationale apparaît d'autant plus important que les dispositifs de soutien à la création financés sur crédits centraux - 76,4 millions d'euros en AE et en CP au titre des actions 01 et 02 - viennent compléter, dans leur grande majorité, des fonds dont la gestion est déconcentrés et sont fléchés vers des structures existantes. Seuls cinq dispositifs, dont la dotation cumulée ne dépasse pas 4 millions d'euros, semblent laisser une certaine liberté de choix à l'administration centrale et dépasser la logique de la subvention reconductible d'année en année :

- la politique de commande musicale du ministère (0,5 million d'euros en AE et en CP) ;

- le soutien aux équipes indépendantes (0,3 million d'euros en AE et en CP) ;

- le soutien à la création dans les domaines du cirque et des arts de la rue, via un dispositif d'aide à l'itinérance établi dont la dotation est évaluée à 0,2 millions d'euros ;

- l'aide à la mise en valeur du patrimoine chorégraphique : numérisation des fonds d'archives, mise en place de portails numériques et production de films de danse ;

- l'aide à la création et à la diffusion, versée au titre de l'action 02 et destinée à développer le tissu de galeries indépendantes en capacité de promouvoir la scène artistique française. 2,31 millions d'euros sont prévus en AE et en CP dans le présent projet de loi de finances.

|

Observation n° 3 : le programme 131 « Création » se caractérise par l'absence de réelles marges de manoeuvre pour l'administration centrale. La logique de déconcentration au maximum de la gestion des crédits culturels semble trouver une certaine limite. |

B. LE SOUTIEN À L'EMPLOI

La principale nouveauté concernant le programme 131 dans le cadre du présent projet de loi de finances consiste en un transfert de crédits dédiéss à l'emploi dans le secteur culturel, initialement gérés au sein du programme 224. Est ainsi créée une action 06 « Soutien à l'emploi et structuration des professions », qui serait dotée en 2020 de 38,02 millions d'euros en AE et en CP.

Plusieurs dispositifs concourent à cette action :

- le fonds national pour l'emploi pérenne dans le spectacle (FONPEPS), destiné aux entreprises du spectacle vivant et enregistré et aux artistes et techniciens qu'elles emploient. Ce fonds a été mis en place en 2017 avant d'être refondu en 2019, l'entrée en vigueur du nouveau dispositif intervenant le 1 er octobre dernier 7 ( * ) . Le mécanisme est censé être aujourd'hui plus incitatif ;

- le fonds de professionnalisation et de soutien, mis en place le 1 er avril 2017, qui prévoit un volet indemnisation en faveur des artistes et techniciens en fin de droits, géré par Pôle Emploi. Une allocation de professionnalisation (APS) et une allocation de fin de droits (AFD) sont ainsi versées. Le dispositif comporte également un volet professionnel et social, géré par le groupe AUDIENS pour le compte du ministère de la culture. Il est destiné à accompagner la structuration d'un projet professionnel. Le fonds de professionnalisation et de soutien est financé dans le cadre d'une enveloppe globale affectée au FONPEPS ;

- une mesure de soutien au pouvoir d'achat des artistes-auteurs, qui vise à compenser l'augmentation de la contribution sociale généralisée, décidée en 2018 8 ( * ) ;

- les aides aux organismes professionnels et syndicaux aux fins de financement de leur participation aux instances de dialogue social (Conseil national des professions du spectacle) et de soutien à leur rôle de conseil juridique, économique, social et culturel.

Le transfert de la gestion de ces fonds devrait s'accompagner d'une augmentation de la dotation dédiée. Le projet de loi de finances prévoit ainsi une majoration de 8,02 millions d'euros en CP par rapport à la loi de finances pour 2019.

L'action n°06 bénéficierait ainsi de :

- 18 millions d'euros au titre de la compensation CSG, soit un montant identique à celui adopté en loi de finances pour 2019 ;

- 17 millions d'euros en AE et en CP pour le FONPEPS et le fonds de professionnalisation, soit une majoration de 5 millions d'euros en CP par rapport à 2019 ;

- 3,02 millions d'euros en AE et en CP au titre du soutien aux organismes professionnels et syndicaux. Cette aide était déjà versée dans le cadre du programme 131 en 2019 via l'action 01.

Cette nouvelle maquette budgétaire et l'augmentation de crédits constatée appellent deux remarques.

La première tient à l'affectation de la gestion de ces dispositifs de soutien à la direction générale de la création artistique. Son inscription, les années précédentes, au sein du programme 224 et sa gestion par le secrétariat général du ministère faisait sens. Ce dispositif s'intégrait en effet dans le rôle de soutien au sens large dévolu au secrétariat général, chargé, notamment, de la promotion des politiques culturelles transversales du ministère. Il était, par ailleurs, complémentaire avec les actions menées par le secrétariat général en faveur de l'insertion professionnelle et de la valorisation des acquis. Vos rapporteurs spéciaux relèvent ainsi que le programme 224 continue à financer la validation des acquis de l'expérience pour les écoles d'art et le suivi de l'insertion des diplômés (0,9 million d'euros en AE et en CP prévus en 2020), la formation continue des architectes (0,21 million d'euros en AE et en CP prévus en 2020) et des actions de formation de demandeurs d'emplois (2,71 millions d'euros en AE et en CP prévus en 2020).

La seconde observation tient au montant des crédits affectés à cette action. S'il y a lieu de saluer la majoration accordée, un examen de l'exécution 2019 au 31 août dernier fait apparaître un taux d'exécution relativement faible, qu'il s'agisse des AE (25,5 %) - ou des CP (36,6 %). Le projet de loi de finances anticipe une montée en charge du FONPEPS refondu qu'il apparaît pour l'heure difficile d'évaluer. Il convient de rappeler à ce stade, que la création du FONPEPS en 2017 avait été suivie d'une sous-consommation des crédits jusqu'à la fin du premier semestre 2018. Dans ces conditions, il aurait peut-être été plus opportun de maintenir la dotation à niveau constant et de réorienter les crédits vers la création au sens strict du terme.

|

Observation n° 4 : le soutien à l'emploi culturel fait figure de priorité au sein du projet de loi de finances pour 2020. Cet effort mérite d'être salué. La sous-exécution constatée sur les premiers mois de l'année 2019 incite néanmoins à s'interroger sur l'augmentation annoncée de la dotation. Plus largement, le rattachement au programme 131 « Création » peut susciter un certain scepticisme, alors même que le programme 224 « Transmission des savoirs et démocratisation de la culture », chargé de la formation, continue à financer plusieurs dispositifs en faveur de l'insertion professionnelle. |

C. LA POURSUITE DES DÉPENSES POUR TRAVAUX

Les dépenses visant le financement de travaux d'opérateurs devraient atteindre 39,24 millions d'euros en AE et 19,89 millions d'euros en CP en 2020. Le montant en AE est en hausse de 7,81 millions d'euros par rapport aux crédits votés en loi de finances pour 2019 et celui des CP en baisse de 3,86 millions d'euros. Ce mouvement contradictoire traduit la montée en charge du transfert des ateliers de décors de l'Opéra de Paris et l'aménagement d'une salle modulable sur le site Bastille d'ici à la fin de l'année 2020 (projet « Bastille ») et l'évolution du chantier visant le Centre national de la danse (CND).

Principales dépenses d'investissement du programme 131 (2019-2020)

(en millions d'euros)

|

LFI 2019 |

PLF 2020 |

|||

|

AE |

CP |

AE |

CP |

|

|

Projet Cité du théâtre - Berthier |

- |

8,5 |

7 |

7 |

|

Projet « Bastille » |

1 |

1 |

16 |

- |

|

Centre national de la danse |

11 |

2 |

7 |

0,75 |

|

Entretien autres bâtiments |

13,93 |

8,75 |

8,64 |

8,64 |

|

Centre national des arts plastiques |

5,5 |

3,5 |

0,6 |

3,5 |

|

Total |

17,5 |

23,75 |

39,24 |

19,89 |

Source : commission des finances d'après les documents budgétaires

La fin de la plupart de ces chantiers devrait intervenir en 2022 et 2023, sauf retards conséquents. Vos rapporteurs spéciaux seront très vigilants sur l'évolution des coûts face au risque d'inflation des tarifs que la perspective des jeux olympiques de 2024 tend déjà à susciter chez les principaux acteurs du BTP. Leur vigilance sera d'autant plus accrue au regard des montants en jeu : le coût du projet « Bastille » est évalué à 59 millions d'euros hors taxes (dont 10 millions d'euros supportés par le mécénat), celui de cité du théâtre (projet « Berthier »), qui réunirait sur un même lieu le Conservatoire national d'art supérieur d'art dramatique, la deuxième salle du théâtre national de l'Odéon et deux salles de la Comédie française, atteindrait 86 millions d'euros hors taxes (dont 6 millions d'euros supportés par le mécénat).

Le cas de la Philharmonie de Paris doit, à ce titre, servir de contre-exemple absolu. La sous-évaluation initiale des coûts et les retards de chantier concomitants ont généré d'importants dépassements d'honoraires, sans que les responsabilités ne soient aujourd'hui clairement établies. Le coût a en effet été établi à 534,7 millions d'euros HT en mai 2016 (dont 210,98 millions d'euros pour l'État) par la chambre régionale des comptes d'Île-de-France 9 ( * ) , le devis initial tablant sur une dépense de 173,1 millions d'euros HT, supportée à 45 % par l'État. La bataille juridique en cours - la Philharmonie de Paris demandant 170,6 millions d'euros aux ateliers Jean Nouvel, maîtres d'oeuvre du projet, en raison des retards constatés, la société ayant, en retour porté plainte auprès du Parquet national financier contre l'établissement public pour favoritisme et concussion - doit inspirer la plus grande transparence en matière de choix de la maitrise d'oeuvre, de la maîtrise d'ouvrage et de la répartition des coûts entre acteurs publics.

|

Observation n° 5 : vos rapporteurs spéciaux rappellent la nécessité, s'agissant des grands travaux des opérateurs, financés pour partie par le ministère de la culture, d'anticiper une augmentation des tarifs des prestataires dans un contexte de multiplication des chantiers à l'approche des Jeux olympiques de Paris en 2024. Ils insistent sur l'impératif de transparence dans le choix de la maitrise d'oeuvre et de la maîtrise d'ouvrage et sur la claire répartition des coûts entre acteurs publics afin d'éviter retards et surcoûts. |

II. LE PROGRAMME 175 : LA POLITIQUE PATRIMONIALE APRÈS L'INCENDIE DE NOTRE-DAME DE PARIS

Le programme 175 « Patrimoines » est dédié au financement des politiques publiques destinées à la constitution, à la préservation, à l'enrichissement et à la mise en valeur du patrimoine muséal, monumental, archéologique, archivistique et architectural. Il vise à en assurer la diffusion auprès du public le plus large .

Le présent projet de loi de finances détaille plusieurs priorités en la matière :

- la poursuite de la mise en oeuvre de la stratégie pluriannuelle en faveur du patrimoine, qui concourt, notamment à la transmission du patrimoine aux générations futures ;

- la participation au projet national d'éducation artistique et culturelle ;

- le suivi des grands chantiers de restauration, qu'il s'agisse de la restauration et de l'aménagement du château de Villers-Cotterêts ou de la reconstruction de la cathédrale de Notre-Dame de Paris ;

- la valorisation des savoir-faire patrimoniaux et architecturaux français, par l'intermédiaire, notamment, de la stratégie nationale pour l'architecture ;

- l'amélioration de l'articulation entre politiques patrimoniales et dispositifs en faveur du tourisme, en insistant sur la richesse des collections des musées et la diversité des sites ;

- la contribution à la cohésion sociale des territoires, la politique patrimoniale étant envisagée comme un atout pour la revitalisation des centres anciens.

Le programme 175 devrait être doté en 2020 de 971,90 millions d'euros en AE et 971,89 millions d'euros en CP. L'augmentation constatée de 6,85 % en CP par rapport à la loi de finances pour 2019 relève cependant de mesures de périmètre, dont le montant s'établit à 63,32 millions d'euros. Elles sont le fait, pour l'essentiel, du transfert de la masse salariale du Centre des monuments nationaux (7,2 millions d'euros), de l'établissement public du musée et du domaine national de Versailles (32,3 millions d'euros) et de l'établissement public du musée d'Orsay et de l'Orangerie (23,8 millions d'euros) en provenance du programme 224. Hors impact de ces mesures, les crédits de paiement prévus en 2020 enregistrent une baisse de 1,04 million d'euros.

Le programme 175 agrège 6 actions :

- l'action 01, dédiée aux monuments historiques et au patrimoine monumental, qui devrait concentrer 42,8 % des crédits en 2020 ;

- l'action 02, centrée sur l'architecture et les espaces protégés ;

- l'action 03, dédiée au Patrimoine des musées de France, qui devrait rassembler 35,5 % des crédits ;

- l'action 04, qui vise le patrimoine archivistique et les célébrations nationales ;

- l'action 08, qui concerne l'acquisition et l'enrichissement des collections publiques ;

- l'action 09, centrée sur le patrimoine archéologique, qui devrait concentrer 14,01 % des crédits en 2020.

A. DES INQUIÉTUDES SUR LES CRÉDITS DÉDIÉS À LA PROTECTION DES MONUMENTS HISTORIQUES

1. Une baisse des subventions aux collectivités territoriales et aux propriétaires privés de 5 %

Le ministère de la culture a indiqué à vos rapporteurs que le budget du programme 175 était marqué par une certaine continuité et table sur des redéploiements internes pour accentuer son orientation vers les territoires.

C'est à l'aune de cet objectif que le programme 175 prévoit une diminution de la subvention pour charges de service public versée à l'établissement public du Musée du Louvre de 10,76 millions d'euros. Cette somme est censée être redéployée vers :

- le fonds partenarial et incitatif pour les monuments historiques des collectivités à faible ressource, à hauteur de 5 millions d'euros, créé par la loi de finances pour 2018 ;

- le Centre des monuments nationaux, à hauteur de 3 millions d'euros, afin de compenser la perte de recettes liée à la fermeture de la tour nord de la cathédrale Notre-Dame de Paris ;

- le projet de rénovation du château de Villers-Cotterêts, à hauteur de 3 millions d'euros.

Une analyse approfondie tend pourtant à mettre en avant que le renforcement de la dotation du fonds partenarial et incitatif pour les monuments historiques des collectivités à faibles ressources n'est pas lié au versement d'une partie de l'« enveloppe Louvre », mais bien d'un redéploiement depuis les subventions d'investissements pour les opérations de restauration engagées par les collectivités territoriales ou les propriétaires privés. Les crédits de paiement sont ainsi minorés de 7 millions d'euros entre la loi de finances pour 2019 et le présent projet de loi de finances (soit une baisse de 5 % des crédits dédiés). 5 millions viennent ainsi financer le fons partenarial et incitatif et 2 millions d'euros vont abonder le plan de mise en sécurité des cathédrales, lancé à la suite de l'incendie de la cathédrale Notre-Dame de Paris.

L'insistance mise sur la réorientation des crédits vers la protection du patrimoine dans les territoires peut donc apparaître comme un leurre. Cette réorientation ne traduit pas une véritable inflexion budgétaire, elle s'opère, en effet, à crédits constants voire amoindris à destination des collectivités territoriales.

Dépenses d'intervention de l'action 01

« Monuments historiques

et patrimoine

monumental »

(en CP et en millions d'euros)

|

2019 |

2020 |

Évolution |

|

|

Crédits centraux |

1 |

1 |

- |

|

Crédits déconcentrés |

167,71 |

167,71 |

- |

|

Subventions de fonctionnement |

23,12 |

23,12 |

- |

|

Subventions d'investissement versées aux collectivités territoriales et aux propriétaires privés |

139,60 |

132,60 |

-7 |

|

Fonds partenarial et incitatif |

5 |

10 |

+5 |

|

Plan de mise en sécurité des cathédrales |

- |

2 |

+2 |

|

Total |

168,71 |

168,71 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il n'est pas étonnant, dans ces conditions, que le Gouvernement rappelle que les crédits d'interventions de l'État sont complétés par plusieurs dispositifs fiscaux incitatifs.

Si le Loto du patrimoine, lancé en 2018, constitue une piste intéressante, il est regrettable que les recettes qu'ils génèrent pour la Française des jeux soient soumises à la contribution sociale généralisée (CSG), à la contribution relative au remboursement de la dette sociale (CRDS) et au prélèvement au profit de l'Agence nationale du sport chargée de la haute performance et du développement de l'accès à la pratique sportive.

L'an dernier, le Gouvernement s'était engagé à transférer vers la Fondation du patrimoine une somme de 21 millions d'euros, issus du dégel de crédits votés en 2018, afin de compenser les prélèvements sur les recettes du Loto du patrimoine, après avoir émis un avis défavorable à un amendement du Sénat allant dans le sens d'une exonération.

Sa position pour l'exercice en cours n'est pas détaillée dans le présent projet de loi de finances. Une telle exonération doit pourtant être pérennisée.

Il convient de rappeler à ce stade que le Loto du patrimoine a généré 200 millions d'euros de recettes en 2018, 22 millions d'euros étant reversés à la Fondation du patrimoine. La mission « Patrimoine en péril », en charge de la gestion de ce dispositif, a pour objectif un reversement compris entre 25 et 30 millions d'euros, le tirage du Super Loto « Mission Patrimoine » du 14 juillet 2019 ayant déjà généré près de 3 millions d'euros (25 % des 11,7 millions d'euros de mises) qui seront reversés à la Fondation du patrimoine.

|

Observation n° 6 : l ' examen des crédits du programme 175 « Patrimoines » fait apparaître une diminution des subventions accordées aux collectivités territoriales et aux propriétaires privés en vue de la restauration de monuments historiques. Une telle évolution rend indispensable la recherche de financements alternatifs, qu'il s'agisse des dispositifs fiscaux ou du Loto du Patrimoine, dont les recettes doivent être exonérées des prélèvements obligatoires. |

2. L'absence de crédits budgétaires supplémentaires pour la conservation et la restauration de Notre-Dame de Paris et des autres cathédrales

Le financement du plan de mise en sécurité des cathédrales, monuments appartenant à l'État, par des crédits initialement dédiés à subventions destinées aux collectivités territoriales ou aux propriétaires privés n'est pas sans susciter d'inquiétude. La prise en compte d'un risque pesant sur l'État se retrouve financée par des crédits destinés à d'autres monuments qui ne lui appartiennent pas.

Cette position s'inscrit, cela étant, dans la continuité de la position adoptée par le Gouvernement concernant la cathédrale de Notre-Dame de Paris : celui-ci ne donnera pas lieu à un geste budgétaire spécifique. Si la reconstruction de l'édifice est intégralement financée par le don privé, la sécurisation des cathédrales passera, quant à elle, par les collectivités territoriales et les propriétaires privés.

S'agissant de la cathédrale Notre-Dame de Paris, vos rapporteurs spéciaux s'interrogent, par ailleurs, sur l'éventuelle réaffectation des fonds avancés pour les travaux de sécurisation, de déblaiement des gravois et d'enlèvement des échafaudages. 40 millions d'euros auraient déjà été avancés avant le versement à l'État des premiers dons. Le projet annuel de performances pour 2020 n'indique pas la ligne de crédits sur laquelle cette somme a été prélevée, ni les modalités de réaffectation vers d'autres projets. Il convient de rappeler que 922 millions d'euros de promesses de dons ont été enregistrés, 67 millions d'euros étant déjà été versés à l'État.

Le ministère de la culture a indiqué à vos rapporteurs spéciaux que l'établissement public administratif chargé de la restauration et de la conservation de la cathédrale Notre-Dame de Paris, institué par la loi du 29 juillet 2019 10 ( * ) , devrait entrer en fonction dans les prochaines semaines . Un premier conseil d'administration devrait se réunir au début du mois de décembre 2019. Une quarantaine de personnes devraient y être affectées et réparties autour de trois pôles : secrétariat général, maîtrise d'ouvrage et communications - relations avec les mécènes. La totalité du budget de l'établissement serait couverte par les dons.

Vos rapporteurs spéciaux rappellent que le ministre de la culture s'était engagé devant eux sur une participation de l'État, lors des travaux préparatoires sur le projet de loi pour la restauration et la conservation de la cathédrale Notre-Dame de Paris et instituant une souscription nationale. Il avait, en effet, indiqué que « l'État (devait) prendre sa part de financement dans la restauration de Notre-Dame de Paris » et qu'« il y (aurait) quoi qu'il en soit des subventions budgétaires du ministère de la culture à l'établissement public » 11 ( * ) . Quelques mois plus tard, il ne reste rien de cette volonté dans l'actuel projet de loi de finances.

|

Observation n° 7 : l'absence du moindre financement public en vue de la restauration de la cathédrale Notre-Dame de Paris, chantier éminemment symbolique, peut susciter des réserves, à l'heure où le Gouvernement cherche, par ailleurs, à rendre moins incitatif le dispositif en faveur du mécénat d'entreprise, sur lequel repose pourtant, en large partie, la réhabilitation de cet édifice. |

B. QUELS MOYENS POUR LA RESTAURATION DES CENTRES-VILLES ?

1. Une action faiblement dotée

L'utilisation de la politique patrimoniale pour la revitalisation des centres anciens est au coeur de l'action 02 « Architecture et espaces protégés ». Les crédits prévus dans le cadre du présent projet de loi de finances ne devraient pas évoluer par rapport à 2019. Représentant 3,3 % de ceux prévus pour l'ensemble du programme 175, ils devraient ainsi atteindre 32,23 millions d'euros en 2020. Plus de la moitié des crédits budgétaires sont cependant fléchés vers la Cité de l'architecture et du patrimoine (17,35 millions d'euros en AE et en CP). Les dépenses d'intervention se limitent donc à 13,82 millions d'euros en AE et en CP dont 12,92 millions d'euros de crédits déconcentrés.

Ceux-ci prévoient une enveloppe de 8,90 millions d'euros dédiée aux 880 « sites patrimoniaux remarquables » 12 ( * ) et aux villes patrimoniales couvertes par le plan gouvernemental « Action coeur de ville » lancé en mars 2018. Le projet annuel de performances rappelle que ce financement est complété par le dispositif fiscal dit « Malraux ».

2. La nécessaire consolidation du dispositif « Malraux »

Aux termes de l'article 199 tercivies du code général des impôts, les contribuables domiciliés en France bénéficient d'une réduction d'impôt sur le revenu pour les dépenses qu'ils assument en vue de la restauration complète d'un immeuble bâti dès lors que celui-ci est situé:

- dans un site patrimonial remarquable classé : le périmètre dans lequel est situé l'immeuble doit être couvert par un plan de sauvegarde et de mise en valeur approuvé ou par un plan de valorisation de l'architecture et du patrimoine approuvé. Le dispositif peut également s'appliquer si la restauration de l'immeuble a été déclarée d'utilité publique ;

- dans un quartier ancien dégradé (QAD) délimité en application de loi de mobilisation pour le logement et la lutte contre l'exclusion de 2009 13 ( * ) , dès lors que la restauration a été déclarée d'utilité publique. Dans le cas présent, la réduction d'impôt devrait prendre fin le 31 décembre 2019 ;

- dans un quartier présentant une concentration élevée d'habitat ancien dégradé et faisant l'objet d'une convention pluriannuelle prévue par la loi d'orientation et de programmation pour la ville et la rénovation urbaine de 2003 14 ( * ) , dès lors que la restauration a été déclarée d'utilité publique. La liste des quartiers concernés est arrêtée sur proposition de l'Agence nationale pour la rénovation urbaine quartiers (quartiers NPNRU). Dans le cas présent, la réduction d'impôt devrait également prendre fin le 31 décembre 2019.

Le propriétaire prend l'engagement de louer le bien nu, à usage de résidence principale du locataire, pendant une durée de neuf ans.

La réduction d'impôt s'applique aux dépenses effectuées pour les locaux d'habitation ou pour des locaux destinés après travaux à l'habitation. Ils peuvent concerner également des locaux affectés à un usage autre que l'habitation à l'image de locaux affectés à usage de commerce situés au rez-de-chaussée des immeubles de centre-ville qui sont donnés en location à cet usage après la réalisation des travaux. Les travaux de restauration réalisés sur ces locaux doivent permettre de rétablir l'accès aux étages supérieurs antérieurement condamné et ainsi de mettre en location les locaux rendus accessibles à usage d'habitation.

Le bénéfice de la réduction d'impôt est réservé aux titulaires de la pleine propriété de l'immeuble ou des titres, ce qui exclue le démembrement du droit de propriété. Les personnes physiques, les associés de sociétés non soumises à l'impôt sur les sociétés (société immobilière de copropriété par exemple) et les associés de sociétés civiles de placement immobilier (SCPI) peuvent bénéficier de la réduction d'impôt.

Le taux de réduction d'impôt est fixé à 22 %. Il peut être porté à 30 % pour les immeubles situés dans les quartiers QAD ou NPNRU ainsi que pour ceux localisés dans un SPR; s'ils sont couverts par un plan de sauvegarde et de mise en valeur approuvé (PSMV).

La réduction d'impôt est accordée aux contribuables ayant souscrit au capital initial ou aux augmentations de capital d'une SCPI à la double condition :

- qu'au moins 65 % du montant de cette souscription servent exclusivement à financer des dépenses éligibles à la réduction d'impôt ;

- qu'au moins 30 % du montant de cette souscription servent à financer l'acquisition d'un ou plusieurs immeubles éligibles à la réduction d'impôt.

a) Un dispositif en voie d'extinction

4 764 foyers fiscaux ont bénéficié de ce dispositif en 2018, la dépense fiscale s'élevant à 31 millions d'euros. Elle atteignait 34 millions d'euros en 2017. Cette somme serait ramenée à 26 millions d'euros en 2019 et 2020.

L'Inspection générale des finances, l'inspection générale des affaires culturelles et le Conseil général de l'environnement et du développement durable ont remis, en décembre 2018, un rapport évaluant le dispositif. Les auteurs concluent à une perte d'efficacité et de lisibilité du mécanisme, dans un contexte marqué par une multiplicité de crédits d'impôts destinés à soutenir l'investissement locatif (Pinel réhabilitation et classique, Cosse, Denormandie ancien).

Les inspecteurs relèvent que le recours au dispositif « Malraux » est principalement le fait d'investisseurs indirects. En 2016, 8 093 foyers fiscaux avaient eu recours au dispositif « Malraux », 91 % d'entre eux utilisant le biais d'une SCPI. Le coût total des travaux couverts par la réduction fiscale en 2017 s'est élevé à 130 millions d'euros. Le coût moyen est établi à environ 2 900 euros par mètre carré. Les contraintes architecturales peuvent expliquer un tel écart par rapport au coût observé sur des chantiers standards.

Une analyse plus approfondie du dispositif fait état d'une zone d'efficacité :

- s'agissant des investisseurs directs, la surface du bien doit être comprise entre 130 et 140 mètres carré, le prix de l'immeuble devant être de 30 à 75 % moins cher que les prix du marché ;

- pour les porteurs de parts SCPI, le prix au mètre carré doit être évalué à 2 000 euros avec achat du foncier à rénover et au moins 50 % de moins que le prix du marché.

Le taux de rendement interne (TRI) dépend donc en large partie du prix d'achat du foncier. Par ailleurs, le coût des travaux, conjugué aux contraintes architecturales et à la modération des loyers en quartier dégradé, semblent aujourd'hui décourager les acteurs institutionnels, qui privilégient la construction neuve.

b) Une absence de corrélation avec le plan Action coeur de ville

Par rapport aux autres mécanismes, le dispositif « Malraux » présente l'originalité d'associer objectifs de soutien au logement, de valorisation du patrimoine et de revitalisation des centres urbains.

Reste que si le dispositif peut concerner 800 communes sur l'ensemble du territoire français, les projets de restauration se concentrent sur 30 communes, soit 4 % des villes éligibles.

Il n'existe pas, par ailleurs, de corrélation entre secteurs de rénovation urbaine et zones éligibles au dispositif Malraux. Ainsi, si le plan Action coeur de ville, lancé en mars 2018, désigne 222 collectivités bénéficiaires d'une aide destinée à redynamiser le centre, tous les quartiers de celles-ci ne sont pas concernés. Ainsi sur 871 sites patrimoniaux remarquables (SPR), seuls 105 sont approuvés. 53 quartiers sur 480 quartiers NPNRU sont également éligibles. Les 25 QAD sont, quant à eux tous concernés.

c) Une révision nécessaire du dispositif

Le montant des dépenses éligibles - 128 millions d'euros en 2018 - fait du dispositif « Malraux », en dépit de sa sous-utilisation, un auxiliaire indispensable de l'action du ministère de la culture en vue de la préservation des monuments historiques et de la restauration des centres villes. Le dispositif « Malraux » génère, par ailleurs, deux fois plus de dépenses de réhabilitation que les travaux disposant du label Fondation du patrimoine.

Le rapport IGAC-IGF-CGEDD cible plusieurs pistes pour réviser le dispositif, combinant mesures fiscales et mobilisation des instruments existants de la politique de la ville.

Au plan fiscal, cinq modifications pourraient être apportées à l'article 199 tercivies du CGI.

Afin de renforcer l'attractivité du dispositif et éviter une extinction à terme, il pourrait être proposé, dans un premier temps, d'unifier la réduction d'impôt à 30 %.

Afin de générer une augmentation du TRI, il pourrait également être envisagé une diversification des usages du bâti, afin de faciliter le retour des commerces et des services. Ainsi la condition d'usage en résidence principale imposée au locataire pourrait être supprimée et la possibilité serait alors ouverte à la transformation de locaux d'habitation en locaux commerciaux, de services ou d'activité. L'élargissement du bénéfice du Malraux aux locations à des ascendants et des descendants ferait également sens.

Il convient également de réviser les conditions imposées aux SCPI. La décomposition 30 % foncier / 65 % travaux apparaît en effet dirimante tant elle peut induire un coût d'acquisition important. Or un prix d'achat élevé est désincitatif. Il pourrait donc être envisagé de remplacer cette formule par un seuil minimum de 95 % de travaux et foncier dont 65 % minimum de travaux.

La date limite d'éligibilité pour les immeubles situés dans les quartiers QAD et NPNRU, fixée au 31 décembre 2019, pourrait également être supprimée.

La condition de déclaration d'utilité publique pour certains SPR peut par ailleurs, apparaître superfétatoire. Sa suppression n'exclura pas le contrôle par un architecte des bâtiments de France.

La possibilité d'ouvrir sous conditions le dispositif aux propriétaires occupants a reçu un avis défavorable de l'IGF. Il peut apparaître inopportun, dans ces conditions, de modifier en ce sens l'article 199 tercivies et de susciter des réserves quant à un détournement du but de dispositif.

Une évaluation de l'ensemble de ces propositions par l'IGAC, l'IGF et le CGEDD a permis de conclure au maintien du niveau de la dépense fiscale actuel et à l'arrêt de son déclin. La révision du dispositif est, par ailleurs, soutenue par le ministère de la culture. Elle pourrait constituer une première étape en vue d'une meilleure combinaison avec le plan Action coeur de ville. Vos rapporteurs spéciaux ne peuvent que saluer cette ambition et s'associer aux recommandations de la mission IGAC-IGF-CGEDD.

|

Observation n° 8 : La faiblesse des crédits budgétaires (8,90 millions d'euros) dédiés à la restauration des centres-villes rend indispensable une rénovation du dispositif fiscal Malraux, qui présente l'avantage d'associer objectifs de soutien au logement, de valorisation du patrimoine et de revitalisation des centres urbains et génère environ 130 millions d'euros de dépense de travaux chaque année. Vos rapporteurs spéciaux appuient les conclusions allant en ce sens de l'inspection générale des affaires culturelles et de l'inspection générale des finances et invitent à proroger le mécanisme et à simplifier ses conditions d'utilisation. |

C. LA POURSUITE DES GRANDS TRAVAUX

Trois chantiers devraient concentrer l'essentiel des crédits « Monuments historiques - Grands projets ». le Château de Versailles, le Grand Palais et la rénovation de Villers-Cotterêts, pour un montant de 33,3 millions d'euros en CP.

La principale nouveauté consiste en 2020, en la dotation de 13,3 millions d'euros en CP versée au Centre des monuments nationaux, chargé de la rénovation du château de Villers-Cotterêts. À cette somme, s'ajoutent les 30 millions d'euros versés dans le cadre du troisième programme d'investissements d'avenir (PIA). Ces crédits seront dédiés à la construction de la Cité internationale de la langue française, là où les crédits du programme 175 sont fléchés vers la restauration proprement dite du château. La fin des travaux est prévue à l'horizon 2022.