B. LES AUTRES HYPOTHÈSES MACROÉCONOMIQUES SEMBLENT RAISONNABLES, VOIRE PRUDENTES

Si le débat sur le cadrage macroéconomique gouvernemental se focalise le plus souvent sur le scénario de croissance, d'autres hypothèses jouent un rôle important pour les finances publiques .

1. Le scénario d'inflation se situe dans la moyenne des prévisions disponibles

À taux de croissance en volume inchangé 3 ( * ) , une mauvaise anticipation de l'évolution des prix est susceptible d'avoir un impact sur la trajectoire budgétaire .

Sur le plan des dépenses , une évolution moins rapide des prix à la consommation réduirait immédiatement, toutes choses égales par ailleurs, la charge de la dette, et se traduirait avec retard par une diminution des prestations sociales, en raison des règles d'indexation. À titre d'illustration, une variation de 0,1 % des indices de prix à la consommation hors tabac en France et en zone euro induit une variation de la charge de la dette de l'État d'environ 0,2 milliard d'euros 4 ( * ) .

Sur le plan des recettes , une évolution moins rapide des prix à la consommation aurait en revanche un effet défavorable, en réduisant le rendement attendu de certains prélèvements obligatoires tels que la taxe sur la valeur ajoutée (TVA).

Le scénario gouvernemental d'évolution des prix à la consommation se situe en tout état de cause dans la moyenne des estimations disponibles.

Comparaison des prévisions d'inflation

(taux d'évolution de l'indice des prix à la consommation harmonisé)

|

FMI |

OCDE |

Commission européenne |

Consensus forecasts |

Banque de France |

Gouvernement |

|

|

2019 |

1,2 |

1,1 |

1,3 |

1,2 |

1,3 |

1,3 |

|

2020 |

1,3 |

1,3 |

1,4 |

1,3 |

1,1 |

1,3 |

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques de l'été 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

Le même constat peut être dressé s'agissant du déflateur du PIB , qui correspond aux prix à la production - seule la Banque de France se distinguant par des prévisions sensiblement différentes pour 2019 et 2020.

Comparaison des prévisions pour le déflateur du PIB

(taux d'évolution de l'indice des prix du PIB)

|

FMI |

OCDE |

Commission européenne |

Banque de France |

Gouvernement |

|

|

2019 |

1,2 |

1,2 |

1,3 |

1,6 |

1,3 |

|

2020 |

1,4 |

1,2 |

1,3 |

0,9 |

1,2 |

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2019 ; Banque de France, projections macroéconomiques pour la France de septembre 2019 ; OCDE, prévisions de mai 2019 ; Consensus forecasts d'octobre 2019)

Le cumul sur les deux années - de l'ordre de 2,5 points tant pour le Gouvernement que pour la Banque de France - est néanmoins très proche . Il peut être noté que l'acquis à la fin du troisième trimestre s'élève déjà à 1,4 %, ce qui semble davantage compatible avec l'hypothèse 2019 retenue par la Banque de France et viendrait soutenir la croissance nominale du PIB .

2. L'hypothèse d'élasticité des prélèvements obligatoires à l'activité est raisonnable

L' élasticité des prélèvements obligatoires à l'activité économique , qui a généralement varié en fonction de la position de l'économie dans le cycle, revêt également une importance décisive pour le cadrage budgétaire.

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

En effet, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance : une élasticité des prélèvements obligatoires de 0,1 point plus élevée diminue le déficit de 0,1 point environ.

Depuis le début du quinquennat, le Gouvernement a ainsi pu bénéficier non seulement d'une « croissance de rattrapage » mais aussi d'un fort dynamisme des prélèvements obligatoires , qui a grandement facilité l'atteinte de ses objectifs budgétaires en 2017 et, dans une moindre mesure, en 2018.

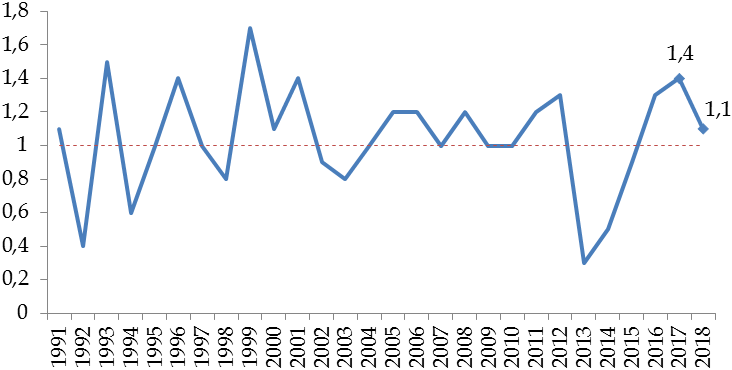

Évolution de l'élasticité des prélèvements obligatoires au PIB

Source : commission des finances du Sénat (d'après les documents budgétaires et les données historiques reconstituées par le Haut Conseil des finances publiques dans son avis HCFP-2018-02)

Dans un contexte de retour de la croissance effective au niveau de son potentiel, votre rapporteur général observe avec satisfaction que le Gouvernement retient l'hypothèse raisonnable d'un retour à une élasticité unitaire tant en 2019 qu'en 2020.

Élasticité des prélèvements

obligatoires au PIB

anticipée par le Gouvernement

(taux d'évolution en valeur)

|

2018 |

2019 |

2020 |

|

|

Croissance du PIB en valeur (1) |

2,5 |

2,7 |

2,6 |

|

Évolution spontanée des prélèvements obligatoires (2) |

2,9 |

2,8 |

2,7 |

|

Élasticité des prélèvements obligatoires au PIB (2) / (1) |

1,1 |

1,0 |

1,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

3. Le scénario de remontée des taux demeure prudent

S'agissant enfin des taux d'intérêt, le présent projet de loi de finances est marqué, sans surprise, par une révision à la baisse très significative des prévisions , tant pour les taux longs que les taux courts.

Évolution des prévisions de remontée des taux

(niveau en fin d'année, en pourcentage)

|

2019 |

2020 |

||

|

Taux courts (BTF à 3 mois) |

Programme de stabilité 2019 |

- 0,2 |

0,7 |

|

PLF 2020 |

- 0,5 |

- 0,5 |

|

|

Taux longs (OAT à 10 ans) |

Programme de stabilité 2019 |

1,3 |

2,0 |

|

PLF 2020 |

0,2 |

0,7 |

Note de lecture : « OAT » fait référence aux obligations assimilables du Trésor, tandis que « BTF » fait référence aux bons du Trésor à taux fixe et à intérêt précompté.

Source : commission des finances du Sénat (d'après les documents budgétaires)

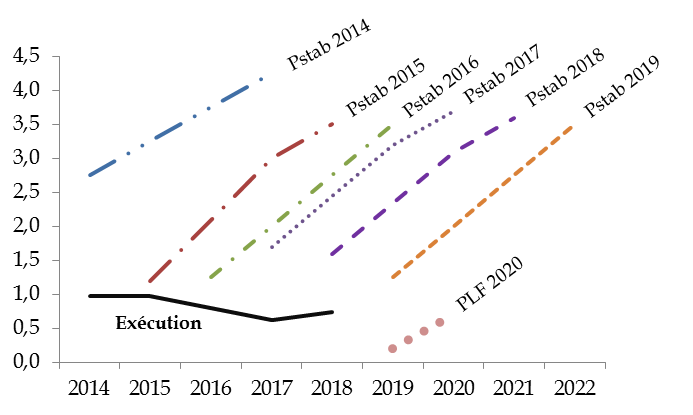

Dans le cadre du programme de stabilité, votre rapporteur général s'était une nouvelle fois étonné du choix du Gouvernement de retenir un scénario de remontée des taux conservateur, très éloigné des prévisions des instituts de conjoncture et des institutions internationales, et avait rappelé que « la prévision de charge de la dette n'a pas vocation à constituer une forme de "réserve de budgétisation" cachée, qui échapperait au contrôle du Parlement et dont la sous-exécution viendrait compenser les dérapages sur les autres dépenses » 5 ( * ) .

Comparaison des prévisions de remontée des taux longs et de l'exécution

(niveau de l'OAT à 10 ans en fin d'année, en pourcentage)

Source : commission des finances du Sénat (d'après les documents budgétaires et les données de l'Agence France Trésor)

Dans ce contexte, votre rapporteur général prend acte du scénario de remontée des taux plus modéré retenu par le Gouvernement (+ 50 points de base pour les taux longs, contre + 75 points de base par an dans les précédentes programmations), même si celui-ci reste éloigné des anticipations des marchés et des instituts de conjoncture.

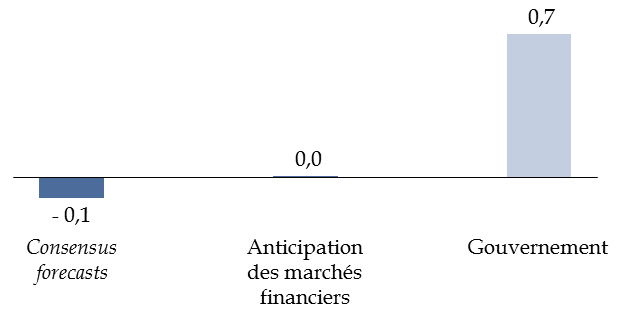

Comparaison des prévisions sur le niveau de

l'OAT à 10 ans

en fin d'année 2020

(taux en pourcentage)

Note méthodologique : l'anticipation des marchés financiers a été calculée à partir de l'information extraite de la courbe des taux au 18 septembre.

Source : commission des finances du Sénat (d'après les réponses du Gouvernement au questionnaire et le Consensus Forecasts d'octobre 2019)

* 3 S'il s'agit d'un choc d'inflation ayant un effet réel sur l'activité, son impact sur les finances publiques dépend de la cause sous-jacente. Par exemple, un ralentissement des prix lié à la baisse des prix du pétrole exercerait un effet positif sur les finances publiques en raison de son effet favorable sur la consommation, tandis qu'un ralentissement des prix lié à une appréciation du taux de change de l'euro aurait au contraire un effet défavorable sur le solde public, en pesant sur la croissance par le canal du commerce extérieur.

* 4 Rapport économique, social et financier annexé au présent projet de loi de finances, p. 113.

* 5 Rapport d'information n° 468 (2018-2019) relatif au projet de programme de stabilité pour les années 2019 à 2022 d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 29 avril 2019, p. 19.