B. LES PREMIERS SIGNES DE L'IMPACT MASSIF DES RÉFORMES MISES EN oeUVRE DANS LA DERNIÈRE LOI DE FINANCES

Si le présent projet de loi de finances ne modifie pas le dispositif de réduction de loyer de solidarité (RLS) et les mesures annexes mises en place par la loi de finances initiale pour 2018, votre rapporteur spécial souhaite mettre l'accent sur les difficultés qui commencent à apparaître dans le secteur du logement social et sur les conséquences que cette réforme aura dans les années et décennies à venir sur la situation des bailleurs sociaux et sur les perspectives de développement du parc de logement social, si le Gouvernement la mène à son terme dans un an comme il l'a annoncé.

1. Le mécanisme de la réduction de loyer de solidarité

L'article 126 de la loi de finances pour 2018 22 ( * ) a mis en place un mécanisme particulièrement complexe intitulé « réduction de loyer de solidarité » (RLS), défini à l'article L. 442-2-1 du code de la construction et de l'habitation.

La RLS est instituée pour les logements , autres que les logements-foyers, qui ouvrent droit à l'aide personnalisée au logement (APL) et qui sont gérés par les organismes d'habitations à loyer modéré (HLM) visés à l'article L. 411-2 du code de la construction et de l'habitation 23 ( * ) .

Le montant de la RLS et les plafonds de ressources qui y donnent droit évoluent dans un cadre strict.

a) L'indexation des montants de RLS

Les montants de RLS, modulés en fonction de la composition du ménage et de la zone géographique, sont fixés chaque année à un niveau qui doit être inférieur aux montants maximaux établis par l'article L. 442-2-1 précité du code de la construction. Ces montants maximaux sont indexés chaque année, au 1 er janvier, sur l'indice de référence des loyers (IRL) et les montants effectifs de la RLS sont eux-mêmes revalorisés de manière à suivre au moins l'évolution du même IRL.

Le Gouvernement a choisi de fixer, pour la première année d'application en 2018 24 ( * ) , des montants de RLS égaux à 63 % des montants maximaux définis à l'article L. 442-2-1 précité du code de la construction et de l'habitation.

Votre rapporteur spécial constate que le mécanisme permet au Gouvernement d'accroître encore les montants de RLS et que les coûts pour les bailleurs risquent donc de croître au-delà de ce qui était prévu.

Montant mensuel de la réduction de loyer de solidarité

(en euros)

|

Désignation |

Zone géographique |

|||

|

Zone I |

Zone II |

Zone III |

||

|

Bénéficiaire isolé |

montant maximal |

50 |

44 |

41 |

|

montant effectif |

31,83 |

27,74 |

26 |

|

|

Couple sans personne à charge |

montant maximal |

61 |

54 |

50 |

|

montant effectif |

38,39 |

33,95 |

31,52 |

|

|

Bénéficiaire isolé ou couple ayant une personne à chargé |

montant maximal |

69 |

60 |

56 |

|

montant effectif |

43,38 |

38,2 |

35,34 |

|

|

Par personne à charge supplémentaire |

montant maximal |

10 |

9 |

8 |

|

montant effectif |

6,29 |

5,56 |

5,06 |

|

Source : commission des finances du Sénat. Le montant maximal est fixé par l'article L. 442-2-1 du code de la construction et de l'habitation. Le montant effectivement appliqué en 2018 est fixé par l'arrêté du 7 février 2018 relatif à la réduction de loyer de solidarité

Le montant mensuel de la RLS pour les colocataires est fixé à 70 % des montants indiqués ci-dessus.

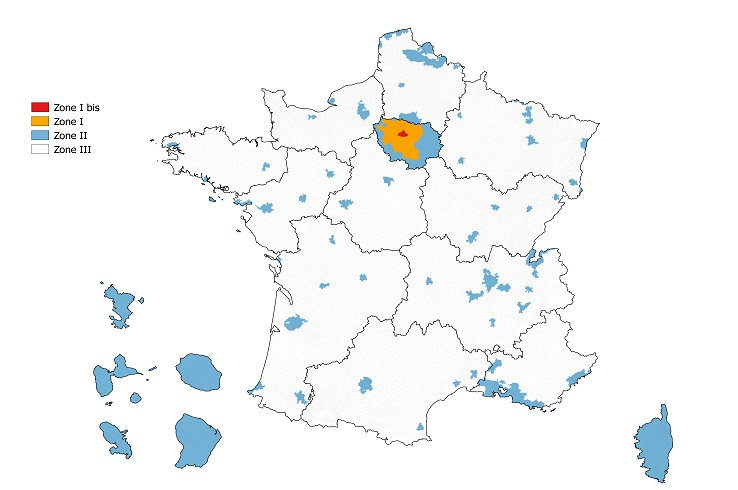

Enfin, les zones géographiques I, II et III sont celles qui sont définies pour les aides personnelles au logement, ainsi que pour déterminer les plafonds de loyer du logement social 25 ( * ) .

Zonage des aides au logement

Source : site Web du ministère de la Cohésion des territoires

b) Une condition de ressources sur les locataires

Le bénéfice de la RLS est soumis au respect par les locataires de plafonds de ressources qui, comme les montants de RLS, sont définis par l'arrêté du 27 février 2018 précité en fonction de la composition du ménage et de la zone géographique. Cet arrêté a établi des plafonds inférieurs de 30 % à ceux mentionnés à l'article L. 442-4-1 précité, donc les plafonds de ressources inscrits dans la loi, pas plus que les montants maximaux légaux de RLS, ne constituent une véritable contrainte pour le pouvoir réglementaire .

Ces plafonds sont soumis à une contrainte similaire d'évolution. Les plafonds maximaux inscrits à l'article L. 442-4-1 précité, ainsi que le plafond effectif indiqué dans l'arrêté, sont revalorisés chaque année, au 1 er janvier, en fonction de l'évolution de l'indice des prix à la consommation hors tabac, constatée pour l'avant-dernière année précédant la revalorisation.

Ils s'appliquent aux ressources prises en compte pour le calcul de l'attribution de l'aide personnalisée au logement.

2. Une mise en place complexe mais réussie grâce à l'engagement de tous les acteurs

Il convient de saluer l'engagement de l'ensemble des bailleurs et administrations concernés par l'instauration de la RLS , compte tenu de la complexité du dispositif et de sa nouveauté.

La mise en oeuvre de la RLS a nécessité la mise en place de circuits de collecte et de transmission d'informations entre les bailleurs et les caisses d'allocations familiales (CAF) ou la Mutualité sociale agricole (MSA), ainsi que l'imputation des montants correspondants sur les quittances 26 ( * ) .

Dans le cas général des locataires bénéficiant de l'APL, la CAF et la MSA calculent elles-mêmes le montant de la RLS et le transmettent aux organismes de logement social. Les cas de suspensions ou de radiations ont dû être traités de manière spécifique : en particulier, la diminution du loyer résultant de la RLS a pu conduire certains locataires à ne plus avoir droit à l'APL.

Les difficultés ont concerné particulièrement le cas des ménages ne bénéficiant pas de l'APL . Les ressources permettant de donner droit à la RLS sont celles qui servent au calcul de l'APL, qui ne sont disponibles que pour les ménages recevant cette aide. Pour les autres ménages, le bailleur doit obtenir ces informations au moyen de l'enquête annuelle menée par les organismes HLM auprès des locataires afin de déterminer si le locataire est redevable du supplément de loyer de solidarité (SLS) 27 ( * ) .

Votre rapporteur spécial a toutefois pu constater au cours de ses auditions que, malgré la complexité de la RLS, celle-ci a pu être mise en place au mois de juin dans la plupart des cas, avec effet rétroactif au 1 er février. Si des retards ont été constatés dans les cas traités par la MSA, il a été indiqué à votre rapporteur spécial que l'ensemble des difficultés techniques ont pu être résolues avant l'automne.

La direction de l'habitat, de l'urbanisme et des paysages (DHUP) lui a également signalé qu'un contrôle spécifique avait été conduit pour garantir qu' aucun ménage ne voyait ses ressources diminuées avec la diminution concomitante du niveau du loyer et du montant des aides.

3. Un rendement plus important que prévu en 2018

Le dispositif, modifié par l'Assemblée nationale lors de l'examen en première lecture du projet de loi de finances pour 2018, devait connaître une montée en charge progressive sur trois ans de la réduction de loyer de solidarité, pour obtenir une diminution de dépenses d'APL de 800 millions d'euros en 2018 , qui passerait à 1,5 milliard d'euros en 2020.

Or le rendement effectif du dispositif, selon l'estimation que l'administration a communiquée à votre rapporteur spécial, serait en 2018 de 780 millions d'euros , alors même que les difficultés techniques d'application ont conduit à appliquer le dispositif à partir du 1 er février seulement. Ce rendement serait donc d'environ 870 millions d'euros en année pleine.

Or le coût supporté par les bailleurs est encore supérieur , en raison d'un effet de « débord » qui résulte de trois effets. D'une part la diminution de l'APL versée au ménage n'est égale qu'à 98 % de la réduction du loyer versé au bailleur. D'autre part certains ménages bénéficient de la RLS parce qu'ils remplissent les conditions de ressources, sans pour autant entrer dans le champ de l'APL. Enfin certains ménages bénéficient d'une RLS supérieure au montant de l'APL.

Le coût supplémentaire a été estimé par les fédérations HLM à 4 % environ du rendement du dispositif au titre des dépenses d'APL, soit de 30 à 35 millions d'euros .

Votre rapporteur spécial constate que le rendement de l'APL est supérieur en 2018 à celui qui avait conduit au choix des paramètres retenus au titre de l'année 2018. Il s'interroge donc sur la pertinence de maintenir ces paramètres en 2019 et souhaite que ce rendement ne soit pas supérieur en année pleine au niveau prévu lors de l'élaboration de la loi de finances pour 2018.

4. La dégradation de la situation des bailleurs est programmée

Comme le craignait votre rapporteur spécial, l'impact de la RLS sur la situation des bailleurs sera considérable .

Le dispositif s'ajoute en effet à un ensemble de mesures conduisant à limiter les ressources des bailleurs, telles que la fin de la contribution de l'État aux aides à la pierre (voir supra ), la hausse de la contribution des bailleurs à la caisse de garantie du logement locatif social (CGLLS) 28 ( * ) , le gel des loyers dans le parc social en 2018 29 ( * ) et le relèvement de 5,5 % à 10 % du taux de taxe sur la valeur ajoutée (TVA) applicable aux opérations immobilières dans le secteur du logement social 30 ( * ) .

L'impact est progressif mais, d'après l'ensemble des acteurs du secteur reçus par votre rapporteur spécial, se fera particulièrement ressentir en 2020 si le dispositif monte en puissance comme le souhaite le Gouvernement.

Votre rapporteur spécial est particulièrement attentif aux effets de cette réforme sur la situation des bailleurs . Si le Gouvernement a justifié la réforme sur la bonne situation financière globale de ces organismes, dont il convient de se féliciter car elle a permis de réaliser de bons résultats de production dans les années récentes, votre rapporteur spécial souligne que les situations des bailleurs ne sont pas identiques et que certains subiront de plein fouet l'impact de la RLS.

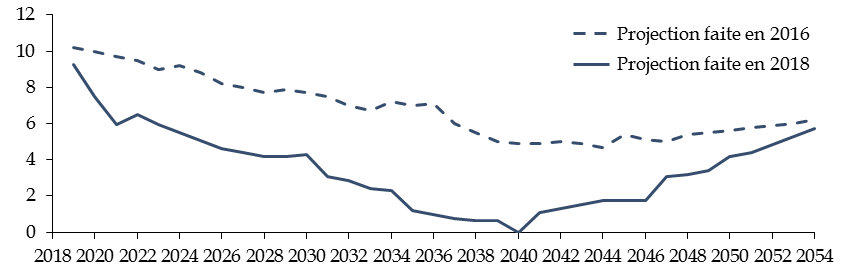

À cet égard, l'étude « Perspectives » sur le logement social, menée périodiquement par la Caisse des dépôts et consignations, doit servir d'alerte, surtout si l'on compare l'édition réalisée en 2016, avant la réforme, avec la mise à jour effectuée à l'automne 2018.

Alors qu'il y a deux ans encore les perspectives d'avenir paraissaient relativement rassurantes pour les bailleurs sociaux, la RLS a pour effet de comprimer les charges au point que le ratio d'autofinancement deviendrait nul à l'horizon 2040.

Évolution du ratio d'autofinancement locatif des bailleurs sociaux selon les projections faites avant et après la mise en oeuvre de la RLS

(en % des loyers)

Source : commission des finances, à partir des études « Perspectives » de la Caisse des dépôts et consignations, éditions 2016 et 2018

|

Autofinancement locatif et autofinancement global L' autofinancement locatif est le résultat récurrent généré par l'activité principale des bailleurs, l'activité locative . Un autofinancement locatif faible est donc un signal très défavorable car cela signifie que le coeur de l'activité du bailleur ne dégage pas de marges . Il comprend l'excédent brut d'exploitation et le remboursement des annuités de dette. Ces annuités sont élevées car les bailleurs sociaux financent leurs investissements en construction et réhabilitation en majorité par de la dette à long terme. L' autofinancement global est le résultat généré par l'ensemble des activités des bailleurs sociaux. Il comprend l'autofinancement locatif et le résultat exceptionnel, c'est-à-dire essentiellement les plus-values issues des ventes de logements aux particuliers ainsi que les marges sur les produits financiers, l'activité d'accession sociale et autres activités annexes. Source : Caisse des dépôts et consignations |

Les bailleurs sociaux seront ainsi pris en étau , au cours des décennies à venir, entre d'une part la limitation des revenus induite par la RLS et d'autre part l'accroissement des charges . La Caisse des dépôts et consignations note que « le résultat récurrent généré par l'activité locative se dégraderait fortement au cours des 20 prochaines années , du fait de la RLS qui pèse sur les recettes locatives et de la charge de la dette portée par les importants investissements réalisés depuis la fin des années 2000 ».

Les annuités locatives, qui comprennent à la fois les charges d'intérêts sur les opérations locatives et le remboursement en capital des emprunts locatifs, atteindraient un pic de 47 % des loyers en 2040, en conséquence notamment des mesures d'accompagnement telles que les prêts de haut de bilan et l'allongement de la maturité des prêts existants (voir infra ).

Or les organismes de logement social, au-delà de la satisfaction des besoins nouveaux qui appellera à poursuivre l'effort de construction, devront faire face à des besoins importants de rénovation , notamment thermique, d'un parc social qui pour moitié est antérieur à 1975 : plus de 110 000 logements devraient être réhabilités par an entre 2017 et 2023.

L'autofinancement global, selon la Caisse des dépôts et consignations, devrait être préservé par la progression des ventes de logement social, qui constitue un objectif fort du Gouvernement soutenu notamment par la loi portant évolution du logement, de l'aménagement et du numérique (ELAN) 31 ( * ) .

La Caisse souligne toutefois que ces prévisions sont très sensibles à des hypothèses fortes , telles que le niveau des impayés et des charges de gestion et la capacité pour les bailleurs à réaliser d'importantes économies sur les charges d'exploitation.

La principale incertitude porte sans doute sur la réalisation effective des objectifs de ventes de logements sociaux . Le scénario suppose que des ventes de logements aux personnes physiques et aux sociétés passent d'un niveau de 8 000 à un niveau de 17 000 ventes par an d'ici à 2022. Or ces ventes conditionnent la capacité des bailleurs à poursuivre un effort durable d'investissement.

Votre rapporteur spécial n'est pas opposé sur le principe aux ventes de logements sociaux dans la mesure où les précautions nécessaires sont prises pour protéger les locataires et les futurs acquéreurs, en association avec les communes, et à condition que cela ne procure pas un effet d'aubaine à des intérêts privés. Toutefois un tel rythme d'accélération paraît ambitieux , même s'il reste en retrait par rapport à l'objectif irréaliste de 40 000 ventes par an fixé par le Gouvernement l'an passé.

Au surplus, il convient de noter que les ventes de logements locatifs, si elles apportent des recettes exceptionnelles, réduisent sur le long terme les revenus locatifs, d'autant qu'elles porteront certainement sur des logements de qualité et bien situés, au risque de contribuer à la paupérisation du parc social restant.

Au total, la mise en oeuvre de la RLS apparaît comme un pari très risqué qui ignore la diversité des situations des bailleurs et pourrait échouer si ses hypothèses ne se vérifient pas .

5. La chute des constructions de logements, dans et hors du secteur social, est inéluctable

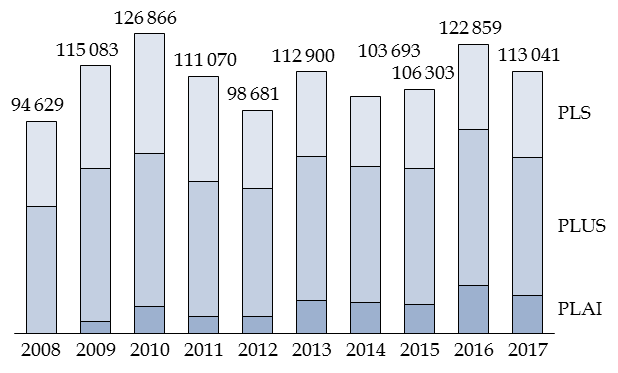

Les acteurs du logement social constatent les premiers effets des mesures prises en loi de finances initiale pour 2018 dès cette année. L'Union sociale pour l'habitat note une diminution des agréments malgré le maintien des besoins.

Si le Gouvernement estime encore pouvoir atteindre un nombre de logements locatifs sociaux financés supérieur à 100 000 en 2018, contre 113 041 en 2017 et 122 859 en 2016, les autres organismes reçus par votre rapporteur spécial estiment que ce niveau sera difficile à atteindre. Si c'était le cas, la production pourrait ainsi revenir à un niveau qui n'était plus connu depuis 2012, voire depuis les années 2000.

Évolution du nombre de logements locatifs sociaux financés depuis 2008, hors Anru, hors DOM

(en nombre de logements financés)

Source : commission des finances, chiffres DHUP « Bilan 2017 des logements aidés ». PLS : prêt locatif social. PLUS : prêt locatif à usage social. PLAI : prêt locatif aidé d'insertion

À plus long terme, la Caisse des dépôts et consignations prévoit, dans son étude « Perspectives » précitée, une poursuite de cette baisse des investissements des bailleurs sociaux, en lien avec la dégradation de leur capacité d'autofinancement, conduisant à une diminution durable de la production annuelle de logements sociaux par rapport aux niveaux actuels.

La France semble donc renoncer à conserver un haut niveau de production de logements sociaux , alors même que les experts de la Commission européenne prennent en exemple l'accroissement de la construction en France depuis les années 2000 pour encourager les États membres à investir dans le logement social 32 ( * ) .

Au-delà du secteur social , les autres mesures prises en loi de finances pour 2018 - recentrage sur les zones tendues de la réduction d'impôt « Pinel » pour l'investissement dans le logement intermédiaire, zonage du prêt à taux zéro, suppression de l'APL « accession » - affectent le secteur de la construction dans son ensemble .

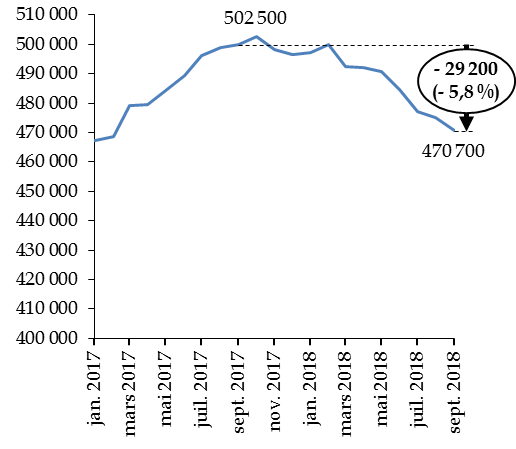

Selon les statistiques du Commissariat général au développement durable (CGEDD) 33 ( * ) , le retournement du marché se confirme de mois en mois. Au troisième trimestre 2018, les mises en chantier fléchissent de 4 % et le nombre de logements neufs réservés est en baisse de 8,9 %, en données corrigées des variations saisonnières et des jours ouvrables (CVS-JO), par rapport à la même période de 2017.

Sur douze mois, entre octobre 2017 et septembre 2018, 470 700 logements ont été autorisés à la construction, soit une baisse de 5,8 % par rapport aux douze mois précédents. Les mises en chantier, sur douze mois, progressent légèrement de 1,6 %, ce qui s'explique naturellement par le décalage entre l'autorisation et la mise en chantier. La fédération française du bâtiment craint un effet sur l'emploi à partir de 2020.

Évolution du nombre d'autorisations de logements sur douze mois

(en nombre d'autorisations)

Source : commission des finances, données cumulées brutes sur douze mois, SDES, Sit@del2, estimations sur données arrêtées à fin septembre 2018

Votre rapporteur spécial note également le risque causé par la perspective d'une hausse des taux généralisée , qui pourrait arriver en France dans les 15 à 18 mois selon la Fédération française du bâtiment.

Or le logement social , atteint par l'impact de la RLS, ne pourrait plus constituer , pour l'ensemble du secteur de la construction, un élément de soutien contra-cyclique en cas de déprime du climat économique.

Enfin, votre rapporteur spécial constate que le Gouvernement propose , à l'article 52 du présent projet de loi de finances, une mesure supplémentaire visant cette fois les emprunteurs , qui devront acquitter une nouvelle taxe sur les garanties décès associées aux contrats d'emprunt . Il regrette l'introduction d'une disposition qui, une fois de plus, atteint le secteur de la construction et considère que la compensation due à Action Logement au titre des mesures prises dans la future loi PACTE 34 ( * ) ne devrait pas frapper un secteur déjà en difficulté.

6. Les effets des mesures d'accompagnement sur la situation financière des collectivités ne doivent pas être négligés

Les effets de la RLS doivent enfin être examinés dans leur impact sur les collectivités territoriales.

Votre rapporteur spécial pense en particulier aux mesures de « compensation » mises en place, qualifiées désormais de manière plus exacte d'« accompagnement », qui d'ailleurs paraissent bien insuffisantes et consistent principalement à repousser la dette dans le temps .

La Caisse des dépôts et consignations a mis en place une nouvelle génération de « prêts de haut de bilan » bonifiés (PHBB 2.0), qui apportent aux organismes des quasi-fonds propres. Une convention signée le 5 juin 2018 avec le Gouvernement et Action Logement prévoit la distribution de prêts d'une durée de 30 à 40 ans, les remboursements commençant seulement au bout de 20 ans, pendant une durée de 10 ans en cas de réhabilitation et pendant une durée de 20 ans pour un projet de construction. Le taux est de 0,60 % au-dessus du taux du livret A. Les prêts sont bonifiés par Action Logement, qui bénéficie en compensation de droits à réservation. L'enveloppe de prêts « PHPBB 2.0 » est de 2 milliards d'euros, dont 740 millions sur la première tranche 2018.

Les autres mesures d'accompagnement comprennent d'une part la stabilisation du taux du livret A, aide virtuelle puisqu'il ne s'agit que d'une absence d'augmentation de la charge, d'autre part l'allongement de la maturité de certains prêts.

Or votre rapporteur spécial souhaite mettre en garde contre les risques , non nécessairement anticipés, que peuvent comporter ces mesures d'accompagnement pour les collectivités territoriales .

Les prêts de haut de bilan ont vocation à être garantis par les collectivités territoriales, ou à défaut par la CGLLS. Quant à l'augmentation de la maturité des emprunts existants, elle doit également être approuvée par les collectivités qui ont garanti les taux.

Or un accroissement excessif de la longueur et du montant des prêts pourrait pousser les banques à s'interroger sur les risques induits sur la situation financière des collectivités elles-mêmes, dont la notation financière pourrait être compromise.

Certaines communes pourraient ainsi refuser d'accorder la garantie.

Votre rapporteur spécial plaide pour la mise en place d'une démarche auprès des collectivités territoriales et au premier rang les communes, afin de les aider à mieux apprécier les risques que peuvent entraîner les mesures de rallongement de la dette des organismes de logement social.

7. Les paramètres de la réforme devront impérativement être revus en 2019

En conclusion, votre rapporteur spécial insiste sur la nécessité de remettre sur la table en 2019 les paramètres de la réforme .

Le Gouvernement a annoncé qu'un point serait fait avec les bailleurs sociaux à la fin de 2017 et au début de 2018.

La situation financière de l'ensemble des bailleurs devrait alors être examinée afin de prendre en compte leur hétérogénéité en termes de statut, d'actionnariat, de taille, de structure d'endettement, de coûts, de risques d'impayé et de trésorerie.

La loi de finances pour 2020 permettra d'en tirer les conclusions, deux après la création de la RLS et un an après l'entrée en vigueur de la loi ELAN.

Votre rapporteur spécial rappelle à cet égard que le niveau de la TVA n'a été augmenté dans le cadre de la loi de finances pour 2018 que pour compenser le délai supplémentaire de l'application de la RLS à hauteur de 1,5 milliard d'euros, qui était prévue dès 2018 dans le projet de loi de finances d'origine. Il sera particulièrement attentif aux mesures prises dans le projet de loi de finances pour 2020 .

* 22 Article 126 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018, résultant de l'article 52 du projet de loi de finances pour 2018 avant renumérotation du texte adopté.

* 23 Ces organismes sont les offices publics de l'habitat (OPH), les sociétés anonymes d'habitations à loyer modéré (SA HLM), les sociétés anonymes coopératives de production, les sociétés anonymes coopératives d'intérêt collectif d'habitations à loyer modéré et les fondations HLM.

* 24 Arrêté du 27 février 2018 relatif à la réduction de loyer de solidarité.

* 25 Le périmètre de ces zones est déterminé par l'arrêté du 17 mars 1978 relatif au classement des communes par zones géographiques, dont la dernière modification remonte au 28 novembre 2005.

* 26 Le montant de la RLS fait l'objet d'une mention expresse sur la quittance mensuelle délivrée au locataire, en application de l'article L. 442-2-1 précité du code de la construction et de l'habitation, dans sa rédaction résultant de l'article 126 de la loi de finances pour 2018.

* 27 Article L. 441-9 du code de la construction et de l'habitation.

* 28 La loi de finances pour 2018 a introduit un mécanisme de modulation de la cotisation principale des bailleurs à la CGLLS entre 2 % et 5% afin de lisser l'impact de la RLS, alors que le taux ne pouvait auparavant excéder 2,5 %. Le produit global de cette cotisation est ainsi estimé le document « Voies et moyens » annexé au présent projet de loi de finances à 390 millions d'euros en 2018, contre 241 millions d'euros en 2017.

* 29 C du III de l'article 126 précité de la loi de finances pour 2018.

* 30 Article 12 de la loi de finances pour 2018.

* 31 Loi portant évolution du logement, de l'aménagement et du numérique, adoptée définitivement par le Sénat le 16 octobre 2018 et déclarée partiellement conforme par le Conseil constitutionnel le 15 novembre 2018.

* 32 Commission européenne, Boosting Investment in Social Infrastructure in Europe, document de travail, janvier 2018.

* 33 Construction de logements - Résultats à fin septembre 2018 (France entière) et Commercialisation des logements neufs - Résultats au troisième trimestre 2018, site du ministère de la transition écologique et solidaire.

* 34 Ce projet de loi, en faisant passer le seuil d'application des taux de cotisation de 20 à 50 salariés, diminue les ressources d'Action logement au titre de la participation des employeurs à l'effort de construction (PEEC), à hauteur d'environ 140 millions d'euros en 2019 sur l'hypothèse d'une entrée en vigueur de la loi au milieu de l'année.