B. UNE SITUATION QUI EXIGE UN SOUTIEN DÉTERMINÉ

1. Le budget de la mission ne représente que 10,6 % de concours publics à l'agriculture attendus plus dynamiques que les dépenses budgétaires en 2019

Si le budget de la mission englobe des dotations correspondant à d'autres politiques que la politique agricole proprement dite, il n'épuise pas l'ensemble des concours publics à l'agriculture.

Au demeurant, sa contribution aux soutiens publics à l'agriculture suit une tendance à la baisse depuis quelques années, évolution qui n'est pas sans susciter quelques interrogations quant aux équilibres ordonnant le financement de notre politique agricole.

Pour appréhender l'ensemble des concours publics à l'agriculture, il convient de compléter la considération des crédits de la mission AAFAR par d'autres transferts publics.

En prenant en compte la totalité des crédits de la mission 3 ( * ) , convention qui conduit à exagérer les soutiens directement accessibles aux exploitations agricoles, il faut ajouter aux 2,549 milliards d'euros de crédits de paiement demandés pour 2019, de l'ordre de 17,8 milliards d'euros d'autres concours publics 4 ( * ) .

a) Les concours publics à l'agriculture seraient inférieurs en 2019 à leur niveau moyen des dernières années

Malgré ces engagements, les concours publics à l'agriculture seraient en 2019 inférieurs à leur moyenne de ces dernières années.

Évolution et décomposition des concours

publics à l'agriculture

(2013-2019)

5

(

*

)

(en millions d'euros

)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

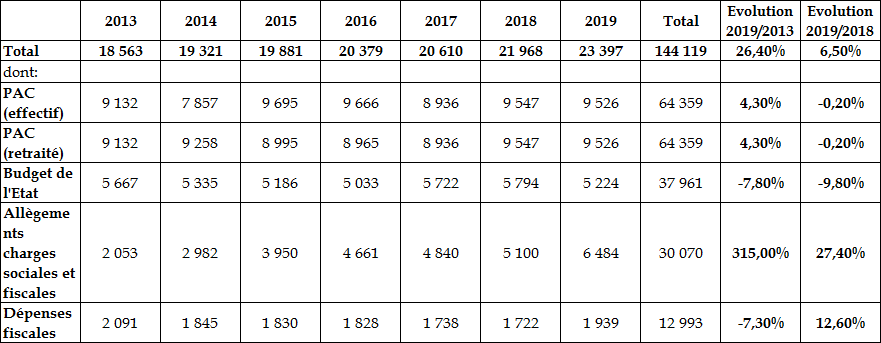

En sept ans, les concours publics à l'agriculture auront rassemblé 144,1 milliards d'euros , soit, en moyenne annuelle, 20,6 milliards d'euros.

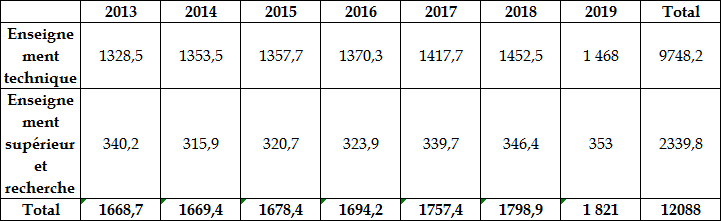

Hors financement de l'enseignement agricole (technique et supérieur) et de la recherche (voir le tableau ci-dessous), ils auront totalisé 132 milliards d'euros .

Le montant des soutiens à la forêt étant de l'ordre de 350 millions d'euros par an (2,4 milliards d'euros au cours de la période), on en déduit un niveau de concours à l'agriculture d'un peu moins de 130 milliards d'euros.

Évolution des dépenses et crédits

de l'enseignement et de la recherche agricoles

(2013-2019)

(en millions d'euros)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

b) La progression des concours publics en 2019 tient à des changements de périmètre et s'accompagne de profondes modifications

Prolongeant une tendance bien installée, les concours apportés à l'agriculture en 2019, en augmentation de 26,4 % par rapport à l'année 2013, progresseraient davantage entre 2018 et 2019 que les seules dépenses budgétaires .

Avec 9,5 milliards d'euros de subventions européennes, les aides versées par l'Europe s'inscriraient en légère baisse, de 0,2 %. En 2015, elles étaient encore de 9,666 milliards d'euros et ont ainsi connu un repli de 1,6 % en valeur sur la période, soit un repli en volume très significatif. Ce recul, qui provient d'une programmation financière européenne moins favorable, contribue à une réduction des soutiens financés sur des crédits budgétaires.

Quant aux crédits nationaux, ils reculent de 9,8 %, les dépenses de la seule mission AAFAR se repliant encore davantage (- 16,8 %).

Une partie de ce repli résulte d'une bascule entre les concours comptés au titre des crédits budgétaires et les concours passant directement par des réductions de cotisations sociales.

Une forte croissance des allègements de cotisations sociales et des dépenses fiscales est attendue.

Cumulées, leurs augmentations apporteraient en 2019 1,6 milliard d'euros aux exploitations agricoles et atteindraient près de 24 %.

On relèvera qu'avec 1,9 milliard d'euros l'estimation des dépenses fiscales réalisée par les comptables nationaux diffère considérablement de celle présentée dans le projet annuel de performances de la mission pour 2019 ((893 millions d'euros). En dehors de facteurs tenant à des différences méthodologiques, l'exclusion prématurée, au vu des arbitrages finalement rendus, de la déduction accordée aux carburants agricoles explique cet écart.

Dans l'annexe budgétaire, les 35 dépenses fiscales désormais rattachées au programme 149 devraient avoir un coût de 893 millions d'euros contre 2,927 milliards d'euros en 2018, dont 2,212 milliards d'euros au titre de la fiscalité énergétique dérogatoire.

Quant aux soutiens apportés par les allègements de charges sociales et fiscales , leur progression ressort comme très forte avec près de 24 % d'augmentation.

Toutefois, cette augmentation (+1 384 millions d'euros) doit être relativisée.

Elle doit être appréciée en tenant compte d'un changement de périmètre lié à l'élargissement des allègements de cotisations sociales bénéficiant aux coopératives et aux entreprises de services agricoles qui ne bénéficient pas du CICE. Les opérateurs de ces deux catégories justifieraient une augmentation des allègements de 1,089 milliard d'euros représentant plus de 70 % de la hausse des concours publics à l'agriculture envisagée par les comptables nationaux.

Au niveau des unités participant directement à la production agricole, les allègements de cotisations sociales s'accroitraient de 295 millions d'euros , la réduction des cotisations patronales contribuant pour 363 millions d'euros à cette évolution . Cette évolution intervient dans un contexte où une partie des concours à l'agriculture comptabilisés en allègements de cotisations et d'impôts se trouvait auparavant comptabilisée au titre des crédits du budget du ministère de l'agriculture.

La suppression du régime du TO-DE y concourt, mais on observe que, dans les comptes prévisionnels, ses effets en crédits sont structurellement supérieurs à son impact en allègements de cotisations.

2. Une modification structurelle qui n'est pas anodine

La divergence entre les dépenses budgétaires (européennes et nationales) et les transferts provenant de réductions des prélèvements obligatoires, qui se manifeste essentiellement par la très forte dynamique des réductions de cotisations sociales, tend à installer une structure d'interventions au profit de l'agriculture passant par le canal des prélèvements obligatoires.

Votre rapporteur spécial Yannick Botrel relève que les propriétés économiques du modèle d'interventions qui, ainsi, émerge, diffèrent sensiblement de celles qu'on peut associer à un mode de soutien plus direct, à travers des dépenses budgétaires.

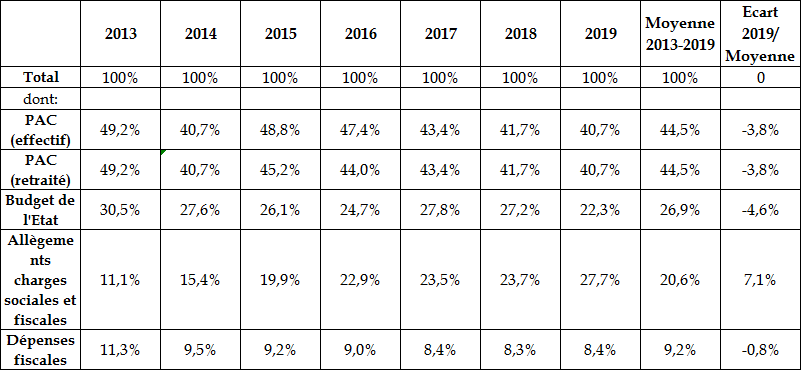

Évolution de la structure des concours publics à l'agriculture

(2013-2019)

(en % du total)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

Le poids des allègements de cotisations sociales dans les concours publics à l'agriculture n'a cessé d'augmenter au cours de la période au point que, comptant pour un peu plus de 11 % des concours publics à l'agriculture en 2013, ils en représentent désormais près de 28 %. Outre le renforcement du rôle des allègements de cotisations sociales, les dépenses fiscales doivent être prises en compte. Selon les informations relatives aux concours publics à l'agriculture, elles ont vu leur part dans ces derniers se réduire légèrement (11,3 % en 2013 à 8,4 % en 2019, soit - 2,9 points) mais moins que la part des concours publics revenant aux dépenses budgétaires (- 3,8 points).

Une profonde modification de la structure des concours publics s'est ainsi produite.

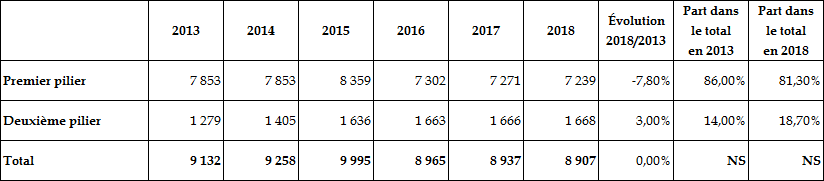

En premier lieu, les dépenses sur crédits européens apportent une contribution relative en net retrait passant de près de la moitié du total à un peu plus de 40 %. Les dépenses européennes, qui demeurent encore la première source de soutien à l'agriculture française, ont subi une restructuration au terme de laquelle la baisse des interventions du premier pilier n'a pas été complètement compensée par l'augmentation des dépenses du deuxième pilier du budget agricole européen.

Évolution des dépenses agricoles

européennes en France

(2013-2018)

(en millions d'euros et en %)

Source : commission des finances du Sénat

Le glissement des dépenses européennes vers les interventions du deuxième pilier, ainsi d'ailleurs que certains réaménagements du régime applicable au premier pilier, se sont accompagnés d'une plus grande sélectivité des interventions du budget agricole européen au profit d'une politique de développement rural, celle soutenue par le deuxième pilier de la PAC et par le programme 149 de la mission.

Pour poursuivre l'objectif louable de soutenir des modes de production faisant face à des défis particuliers (zones difficiles, préoccupations environnementales...), cette évolution n'a pu être financée qu'au détriment du soutien à d'autres productions massivement concurrencées et de plus en plus soumises, comme celles bénéficiant prioritairement des interventions du programme 149, à des risques de toutes natures (climatiques, sanitaires, géopolitiques). Le projet de budget pour 2019 en témoigne à nouveau.

En second lieu, il convient de tenir compte des impacts associés du point de vue de leurs propriétés économiques à l'évolution du modèle des interventions agricoles vers une atténuation de la place des dépenses budgétaires au profit de soutiens passant par le jeu des prélèvements obligatoires.

En dehors d'une certaine perte de visibilité que ce changement suscite et d'effets temporels pouvant impliquer des décalages entre les faits générateurs des avantages fiscaux et sociaux et leur traduction concrète pour les exploitants agricoles, force est de s'interroger sur trois dimensions :

- étant donné la nature de ces avantages, qui vont se renforçant à mesure que le revenu agricole augmente, une certaine procyclicité, ou à tout le moins des effets retard, semblent s'imposer alors même que l'un des besoins des agriculteurs est de bénéficier rapidement d'amortisseurs en cas de chute de leurs revenus ; cet aspect de la modification de la structure des soutiens publics à l'agriculture appelle une vérification d'autant qu'elle irait dans le sens d'une amplification de la volatilité déjà très marquée des marchés agricoles ;

- quant aux charges de gestion qu'implique pour les bénéficiaires et les organismes de protection sociale agricole mais aussi les administrations fiscales, le recours de plus en plus important à des avantages fiscaux et sociaux, il conviendrait également de les pondérer même si, comme le passé récent a pu le montrer, la gestion des dépenses budgétaires n'est, de loin, pas exempte d'errements ;

- enfin, la répartition des avantages procurés par les mécanismes d'allégements fiscaux et sociaux appelle des éclaircissements, qu'en l'état les services du ministère ne semblent pas en mesure de fournir et qui peuvent amener à s'interroger sur l'équité de traitement entre les acteurs de ce secteur.

3. Des soutiens publics indispensables mais dont l'incidence est affectée par une certaine inertie par rapport aux cycles et par les prélèvements qu'ils supportent

a) Des soutiens publics indispensables

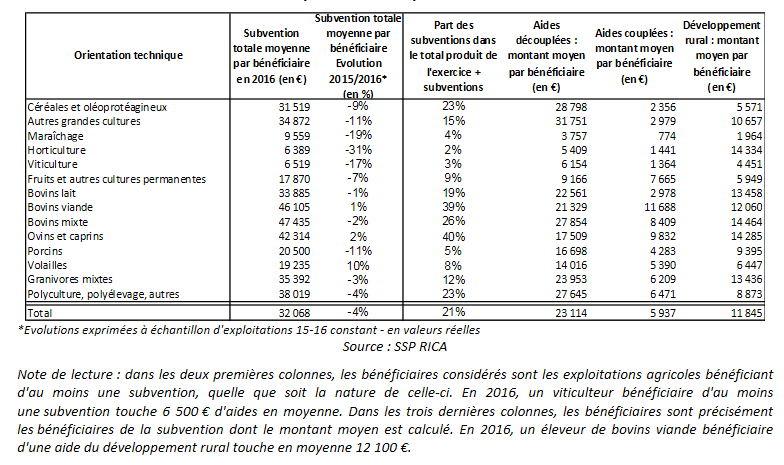

Les exploitations bénéficient de soutiens publics importants. La subvention moyenne atteint 32 000 euros avec une dispersion toutefois marquée.

Dans ce total, les aides liées à la politique de développement rural à laquelle la mission contribue représentent un tiers.

Source : commission des comptes de l'agriculture

La France se singularise par une polarisation des soutiens autour des exploitations de taille moyenne.

Ces interventions sont nécessaires puisque sans elles 30 % des exploitations connaîtraient un excédent brut d'exploitation négatif. Cette proportion demeure importante après versement des subventions, mais elle n'est plus que de 6 %.

b) Des subventions publiques acycliques

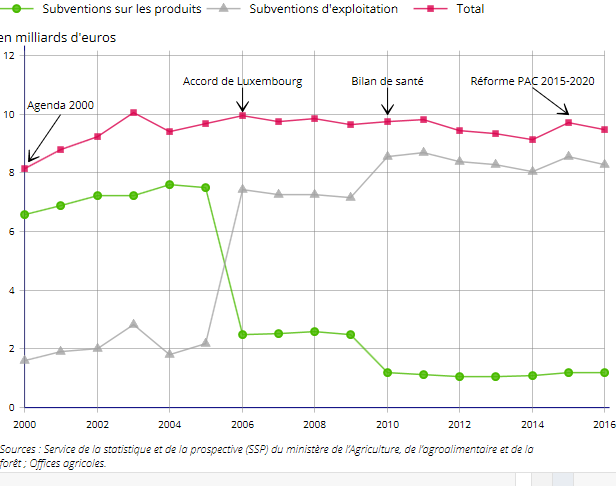

Les subventions d'exploitation font l'objet d'une programmation qui réserve peu de place à la flexibilité

Les subventions d'exploitation représentent désormais la plus grande partie des subventions publiques à l'agriculture, depuis les réformes apportées à la politique agricole commune.

Source : Service de la statistique et de la prospective (SSP) du ministère de l'agriculture, de l'agroalimentaire et de la forêt ; Offices agricoles

Selon les comptes prévisionnels de l'agriculture, à 8,2 milliards d'euros, elles seraient quasiment stables par rapport à 2016, marquant un repli de 245 millions d'euros par rapport à 2015.

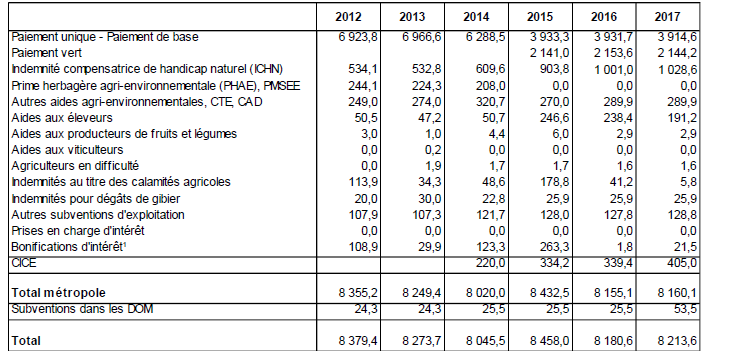

Évolution des subventions d'exploitation

à l'agriculture

depuis 2012

(en millions d'euros)

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

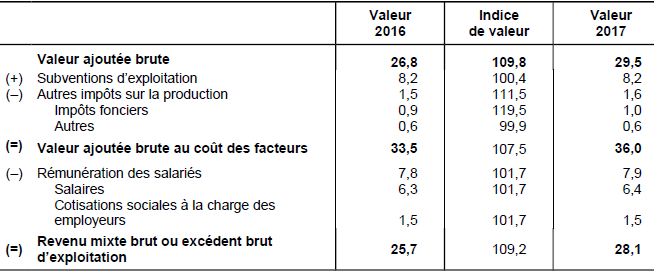

Le tableau ci-dessous permet d'observer la propriété fort peu stabilisatrice des transferts publics nets à l'agriculture. Ceux-ci avaient ajouté 25 % à la valeur ajoutée brute de la branche en 2016 alors qu'elle s'était effondrée. En 2017, la contribution des transferts publics nets est du même ordre dans un contexte de redressement de la valeur ajoutée brute.

Le compte d'exploitation de la branche

agricole

entre 2016 et 2017

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

On rappelle au surplus que les subventions accordées aux agriculteurs sont généralement imposables, ce qui réduit encore leur contribution à la stabilisation des revenus agricoles.

|

Le régime d'imposition des soutiens publics à l'agriculture. Dans le cadre du régime réel agricole ces produits figurent dans le bénéfice agricole imposé à l'impôt sur le revenu. Les subventions publiques d'équipement versées par l'UE, l'État ou les collectivités peuvent bénéficier d'un régime spécial d'imposition échelonnée (ce dispositif n'est pas spécifique aux agriculteurs, il concerne également les entreprises industrielles). Les jeunes agriculteurs lorsqu'ils perçoivent la dotation d'installation, bénéficient d'un abattement de 100 % sur le bénéfice imposable au titre de l'exercice de son inscription en comptabilité. Dans le cadre du régime du micro- BA, sont prises en comptes les recettes encaissées (avec ensuite un abattement de 87 % représentatif de frais pour déterminer le bénéfice). Les subventions, aides et primes destinées à compenser un manque à gagner ou présentant le caractère de supplément de prix sont des sommes encaissées dans le cadre de l'exploitation et sont à ce titre prises en compte pour le détermination du bénéfice imposable (à l'exception de l'ICHN). Les subventions et primes d'équipement sont en revanche expressément exclues de l'assiette du micro-BA. Elles ne sont pas imposées par ailleurs. Il en va de même pour la partie de la DJA lorsqu'elle est affectée à la création ou à l'acquisition d'immobilisations. |

En 2016, 92 % des exploitations « moyennes et grandes » bénéficiaient d'au moins une subvention d'exploitation. Ces subventions représentaient 15 % des recettes totales et 124 % du résultat courant avant impôts (RCAI) des exploitations.

Sans prise en compte des subventions d'exploitation, 61 % d'entre elles auraient eu un RCAI négatif, contre 24 % après prise en compte des subventions.

Contributions des subventions aux résultats

courants

avant impôts par spécialisation

|

Orientation technique |

Subvention totale moyenne par bénéficiaire |

Part des subventions dans le total produit de l'exercice + subventions |

Part des subventions dans le RCAI |

|

Céréales et oléoprotéagineux |

32 633 |

21% |

NS (1) |

|

Autres grandes cultures |

36 271 |

13% |

120% |

|

Maraîchage |

15 445 |

4% |

27% |

|

Horticulture |

9 639 |

4% |

22% |

|

Viticulture |

7 567 |

3% |

13% |

|

Fruits et autres cultures permanentes |

19 975 |

8% |

38% |

|

Bovins lait |

35 351 |

16% |

143% |

|

Bovins viande |

47 272 |

35% |

181% |

|

Bovins mixte |

50 140 |

23% |

200% |

|

Ovins et caprins |

44 381 |

35% |

146% |

|

Porcins |

20 856 |

4% |

30% |

|

Volailles |

20 241 |

6% |

66% |

|

Granivores mixtes |

36 573 |

10% |

80% |

|

Polyculture, polyélevage, autres |

39 628 |

18% |

260% |

|

Ensemble |

33 610 |

15% |

124% |

Source : réponse au questionnaire des rapporteurs spéciaux

* 3 Hors forêt et pêche et aquaculture.

* 4 Hors éducation agricole.

* 5 Y compris l'éducation agricole.