Rapport général n° 147 (2018-2019) de M. Pascal SAVOLDELLI , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (964 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

INTRODUCTION

-

PREMIÈRE PARTIE : REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT

-

SECONDE PARTIE - REMBOURSEMENTS ET

DÉGRÈVEMENTS D'IMPÔTS LOCAUX

-

LES MODIFICATIONS APPORTÉES PAR

L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 26

REMBOURSEMENTS ET DÉGRÈVEMENTS

Rapporteur spécial : M. Pascal SAVOLDELLI

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

|

1. En 2019, les remboursements et dégrèvements d'impôts d'État sont évalués à 115,8 milliards d'euros . Ce montant est en hausse de 7 milliards d'euros par rapport à l'évaluation révisée pour 2018, poursuivant l'augmentation quasi-ininterrompue des crédits du programme constatée depuis 2010. 2. L'entrée en vigueur du prélèvement à la source à compter du 1 er janvier 2019 pèsera à hauteur de 11 milliards d'euros supplémentaires sur les remboursements et dégrèvements d'impôts d'État, en raison de la mise en place du crédit d'impôt pour la modernisation du recouvrement (CIMR), destiné à assurer l'absence de double contribution aux charges publiques en 2019 au titre de l'impôt sur le revenu, et du dispositif d'acompte égal à 60 % du montant des crédits et des réductions d'impôts de l'année précédente. 3. Le poids du CICE sur les remboursements et dégrèvements reste à un niveau élevé , équivalent à celui de 2018, avant une diminution annoncée pour 2020 en raison de la transformation du dispositif en réduction de cotisations sociales employeurs. 4. La décision du Conseil constitutionnel du 19 mai 2017, relative aux modalités de calcul du dégrèvement barémique de la cotisation sur la valeur ajoutée des entreprises, représente un surcoût important pour l'État (près de 900 millions d'euros au total), au titre du contentieux et de l'augmentation du coût du dégrèvement qu'elle implique. Mais ce coût devrait rapidement être compensé par la baisse de 340 millions d'euros par an du coût de ce même dégrèvement, à compter de 2019, du fait de la généralisation de la consolidation du chiffres d'affaires . 5. Le choix du Gouvernement de supprimer la taxe d'habitation, plutôt que de la réformer, est regrettable . Cette imposition représente un tiers des recettes fiscales du bloc local ; sa suppression déstabilisera ces collectivités territoriales et leur retire un levier essentiel de leur action. Elle pourra également créer des inégalités importantes entre collectivités et peser, in fine , sur l'investissement local. C'est pourquoi votre rapporteur spécial réitère son souhait du maintien de la taxe d'habitation, associée à une mise en oeuvre rapide de la révision des valeurs locatives des locaux d'habitation , qui résoudrait une grande partie des difficultés posées aujourd'hui par cette taxe. Il considère également que le revenu pourrait être pris en compte de façon plus importante dans les modalités de plafonnement de la taxe. À la date du 10 octobre, date limite prévue par la LOLF pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu la totalité des réponses. |

INTRODUCTION

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions fiscales prévoyant des dégrèvements d'impôts - c'est-à-dire la prise en charge par l'État de l'impôt dû par un contribuable -, des remboursements, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs ; en d'autres termes, ils ne constituent pas un plafond , contrairement à ceux des autres missions budgétaires 1 ( * ) , et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts.

La mission est composée de deux programmes : le programme 200, consacré aux remboursements et dégrèvements d'impôts d'État, et le programme 201, consacré aux mêmes opérations pour les impôts directs locaux.

Pour 2019, 135,7 milliards d'euros de crédits sont demandés au titre de la présente mission, soit une augmentation de 15 milliards d'euros environ par rapport à la loi de finances pour 2018, ce qui constitue un nouveau record pour cette mission.

Évolution des crédits de la mission

(en millions d'euros)

|

Exécution 2017 |

LFI 2018 |

Montant 2018 révisé |

PLF 2019 |

Écart PLF 2019/ LFI 2018 |

Écart PLF 2019 / Prévision 2018 actualisée |

|||

|

200 - Remboursements et dégrèvements d'impôts d'État |

99 908,7 |

104 755,5 |

108 496,1 |

115 829,7 |

11 074,2 |

+ 10,6% |

7 333,6 |

+ 6,8% |

|

201 - Remboursements et dégrèvements d'impôts locaux |

12 664,3 |

15 212,0 |

16 108,0 |

19 858,0 |

4 646,0 |

+ 30,5% |

3 750,0 |

+ 23,3% |

|

Total mission |

112 573,0 |

119 967,5 |

124 604,1 |

135 687,7 |

15 720,2 |

+ 13,1% |

11 083,6 |

+ 8,9% |

Source : commission des finances du Sénat à partir des documents budgétaires

Cette augmentation très importante des crédits s'explique notamment, s'agissant des impôts d'État, par la mise en oeuvre du prélèvement à la source pour l'impôt sur le revenu et, pour les impôts locaux, par la seconde tranche du dégrèvement de taxe d'habitation pour 80 % des Français.

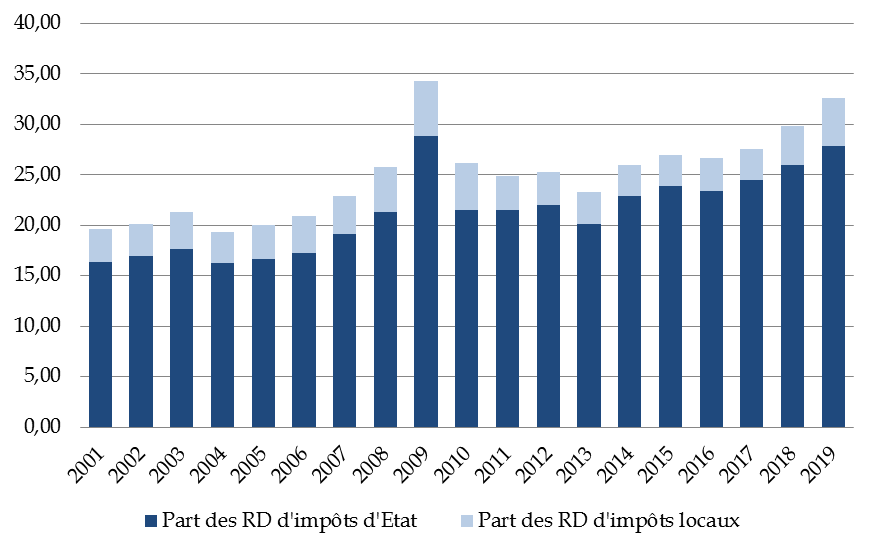

Au total, les remboursements et dégrèvements devraient représenter un tiers environ des recettes fiscales brutes . Cette proportion, qui ne cesse d'augmenter après la parenthèse consécutive à la réforme de la taxe professionnelle en 2010, traduit une politique fiscale qui repose de façon importante et croissante sur des mécanismes de réduction fiscale, qui grèvent en contrepartie les dépenses budgétaires et entrave les possibilités d'action de l'État . Le montant très important que représentent les remboursements et dégrèvements rendrait nécessaire une revue régulière et détaillée de leur pertinence.

Évolution de la part des remboursements et dégrèvements dans les recettes fiscales brutes de 2001 à 2019

(en %)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

PREMIÈRE PARTIE : REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT

I. LA POURSUITE DE LA HAUSSE QUASI-ININTERROMPUE DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT DEPUIS 2010

A. UNE HAUSSE APPLICABLE À LA PRÉVISION RÉVISÉE POUR 2018 ET À L'EXERCICE 2019

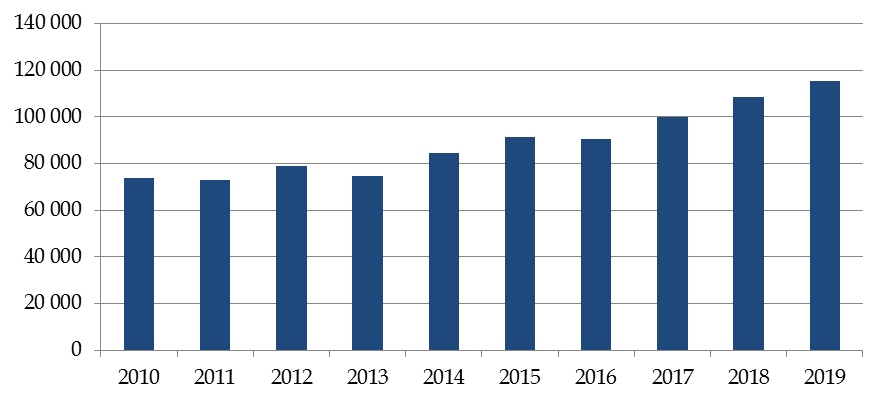

Les prévisions de remboursements et dégrèvements d'impôts d'État sont en nette augmentation dans le projet de loi de finances pour 2019, puisque celui-ci prévoit un montant révisé à la hausse des évaluations pour 2018, ainsi qu'une nouvelle hausse en 2019.

Évolution des remboursements et dégrèvements d'impôts d'État de 2010 à 2019

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

L'évaluation des remboursements et dégrèvements d'impôts d'État pour 2018 proposée en loi de finances initiale pour 2018 est révisée à la hausse dans le présent projet de loi de finances. Leur montant total est désormais évalué à 108,5 milliards d'euros, en augmentation de 3,7 milliards d'euros. Cette révision à la hausse est principalement due :

- à l'augmentation des prévisions de remboursements et dégrèvements d'impôts sur les sociétés ;

- à la hausse des prévisions de remboursements et dégrèvements de TVA, en lien avec la dynamique sur la TVA brute ;

- à la baisse des montants dus au titre des contentieux.

Révision des prévisions de remboursements et dégrèvements d'impôts d'État en 2018 entre la loi de finances pour 2018 et le projet de loi de finances pour 2019

(en millions d'euros)

|

Prévision

|

Prévision révisée |

Variation

|

|

|

Action 11 : mécanique de l'impôt |

67 758 |

70 177 |

3,57% |

|

IS |

16 097 |

17 950 |

11,51% |

|

TVA |

51 481 |

52 018 |

1,04% |

|

Bouclier fiscal |

- |

5 |

- |

|

Autres |

180 |

204 |

13,33% |

|

Action 12 : politiques publiques |

21 132 |

21 353 |

1,05% |

|

PPE |

- |

- |

- |

|

IR |

3 691 |

3 647 |

-1,19% |

|

IS |

15 521 |

15 651 |

0,84% |

|

TIPP |

1 323 |

1 500 |

13,38% |

|

TICGN |

3 |

3 |

0,00% |

|

CAP |

594 |

552 |

-7,07% |

|

Action 13 : gestion des produits de l'État |

15 865 |

16 967 |

6,95% |

|

IR |

2 055 |

2 172 |

5,69% |

|

IS |

839 |

2 106 |

151,01% |

|

Autres impôts directs |

6 775 |

5 019 |

-25,92% |

|

TVA |

2 136 |

2 416 |

13,11% |

|

Enregistrement, timbre, autres taxes indirectes |

650 |

1 150 |

76,92% |

|

Autres |

710 |

710 |

0,00% |

|

Admissions en non-valeur et créances liées aux impôts |

2 050 |

1 916 |

-6,54% |

|

Dations en paiement, intérêts moratoires, remises de débets |

650 |

1 478 |

127,38% |

|

Total Programme 200 |

104 755 |

108 497 |

3,57% |

Source : commission des finances, d'après les documents budgétaires

En 2019, les remboursements et dégrèvements d'impôts d'État seront en augmentation de 7,3 milliards d'euros par rapport au montant révisé pour 2018, malgré la diminution de 3,7 milliards d'euros des remboursements et dégrèvements liés au contentieux de la taxe à 3 % sur les dividendes.

Évolution des remboursements et dégrèvements d'impôts d'État de 2014 à 2019

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

Prévision révisée 2018 |

PLF 2019 |

|

|

Action 11 : mécanique de l'impôt |

62 395 |

66 617 |

66 909 |

65 660 |

70 177 |

70 293 |

|

IS |

14 523 |

16 898 |

16 573 |

14 559 |

17 950 |

16 466 |

|

TVA |

47 607 |

49 532 |

50 148 |

50 916 |

52 018 |

53 523 |

|

Bouclier fiscal |

19 |

10 |

8 |

2 |

5 |

- |

|

Autres |

246 |

177 |

180 |

182 |

204 |

204 |

|

Impôt sur le revenu* |

100 |

|||||

|

Action 12 : politiques publiques |

11 597 |

13 613 |

13 001 |

16 208 |

21 353 |

33 178 |

|

PPE |

1 951 |

1 962 |

37 |

4 |

- |

- |

|

IR |

2 108 |

2 372 |

2 696 |

2 625 |

3 647 |

8 933 |

|

IS |

6 267 |

8 058 |

8 891 |

11 977 |

15 651 |

16 078 |

|

TIPP |

760 |

706 |

758 |

1 008 |

1 500 |

2 100 |

|

TICGN |

3 |

1 |

2 |

2 |

3 |

2 |

|

CAP |

508 |

514 |

617 |

592 |

552 |

552 |

|

Acomptes de crédits et de réductions d'IR* |

5 513 |

|||||

|

Action 13 : gestion des produits de l'État |

10 638 |

11 279 |

10 708 |

18 041 |

16 967 |

12 359 |

|

IR |

2 106 |

2 236 |

2 071 |

1 972 |

2 172 |

1 835 |

|

IS |

1 187 |

1 245 |

1 162 |

2 522 |

2 106 |

1 432 |

|

Autres impôts directs |

1 527 |

1 413 |

1 454 |

6 302 |

5 019 |

2 200 |

|

TVA |

1 972 |

2 200 |

2 136 |

2 416 |

2 416 |

2 416 |

|

Enregistrement, timbre, autres taxes indirectes |

403 |

452 |

679 |

801 |

1 150 |

1 000 |

|

Autres |

702 |

729 |

660 |

788 |

710 |

710 |

|

Admissions en non-valeur et créances liées aux impôts |

2 296 |

2 513 |

2 063 |

1 916 |

1 916 |

1 916 |

|

Dations en paiement, intérêts moratoires, remises de débets |

445 |

491 |

483 |

1 323 |

1 478 |

750 |

|

Prélèvement à la source : dégrèvements et restitutions* |

100 |

|||||

|

Total Programme 200 |

84 630 |

91 509 |

90 618 |

99 909 |

108 497 |

115 830 |

*Nouvelles sous-actions

Source : commission des finances, d'après les documents budgétaires

Les remboursements de crédits de TVA, qui représentent en valeur la part la plus importante des remboursements et dégrèvements d'impôts d'État, avec 53,5 milliards d'euros évalués pour 2019, sont en augmentation de 1,5 milliard d'euros, en raison de l'augmentation de l'enveloppe de dépôt des demandes de remboursements de crédits de TVA, évaluée à 3 %.

La principale raison de l'augmentation des remboursements et dégrèvements d'impôts d'État en 2019 est cependant l'entrée en vigueur du prélèvement à la source, qui pèsera à hauteur de 11,6 milliards d'euros sur le programme.

B. UNE HAUSSE IMPUTABLE EN 2019 À L'ENTRÉE EN VIGUEUR DU PRÉLÈVEMENT À LA SOURCE

Le prélèvement à la source (PAS), institué par l'article 60 de la loi de finances pour 2017 2 ( * ) , puis modifié par la loi de finances rectificative pour 2017, entrera en vigueur au 1 er janvier 2019, après un report décidé par l'ordonnance n° 2017-1390 du 22 septembre 2017.

Le dispositif, qui s'applique aux revenus perçus ou réalisés à compter du 1 er janvier 2019, conduira à éteindre la dette fiscale inhérente à ces revenus perçus par les particuliers par une retenue à la source ou le paiement d'un acompte, selon la nature des revenus.

L'obligation de chaque foyer d'avoir à souscrire une déclaration des revenus est maintenue. Lorsque l'impôt définitif est inférieur au montant des acomptes déjà acquittés, l'excédent de versement est imputé sur les autres impôts directs dus par le contribuable et, s'il n'en existe pas, remboursé à l'intéressé.

La première conséquence de l'entrée en vigueur du prélèvement à la source sur les remboursements et dégrèvements d'impôts d'État concerne les revenus 2018. En effet, l'article 60 de la loi de finances pour 2017 précitée dispose que les contribuables bénéficient, à raison des revenus non exceptionnels entrant dans le champ du prélèvement à la source perçus ou réalisés en 2018, d'un crédit d'impôt pour la modernisation du recouvrement (CIMR) destiné à assurer, pour ces revenus, l'absence de double contribution aux charges publiques en 2019 au titre de l'impôt sur le revenu.

Ainsi, l'impôt sur le revenu afférent aux revenus non exceptionnels perçus ou réalisés en 2018 et inclus dans le champ d'application du prélèvement à la source est annulé au moyen du CIMR. Ce dispositif transitoire permet également de maintenir l'effet globalement incitatif des réductions et crédits d'impôt acquis au titre de l'année 2018.

En effet, le CIMR constitue un crédit d'impôt qui s'impute sur l'impôt sur le revenu dû au titre des revenus de l'année 2018, après imputation de toutes les réductions d'impôt, de tous les crédits d'impôt et de tous les prélèvements ou retenues non libératoires, l'excédent éventuel étant restitué aux contribuables.

Les remboursements d'excédents liés au CIMR seront retranscrits au sein de la sous-action « Impôt sur le revenu » de l'action « Remboursements et dégrèvements liés à des politiques publiques » (sous-action 12-02). Le montant des remboursements d'excédents éventuels de CIMR est évalué par le projet de loi de finances pour 2019 à 6,9 milliards d'euros.

La seconde conséquence de l'entrée en vigueur du PAS sur les remboursements et dégrèvements résulte de ce que, dès janvier 2019, les contribuables bénéficieront d'un acompte égal à 60 % du montant des crédits et des réductions d'impôt de l'année précédente, qui correspond aux réductions et crédits d'impôt payés en 2018 au titre des dépenses engagées en 2017. Le versement de cet acompte concerne :

- le crédit d'impôt lié à l'emploi d'un salarié à domicile ;

- le crédit d'impôt lié à la famille (garde d'enfants de moins de 6 ans) ;

- la réduction d'impôt pour dépenses de dépendance ;

- les réductions d'impôt en faveur de l'investissement locatif ;

- les crédits et réductions d'impôt en faveur des dons aux oeuvres, des personnes en difficulté et des cotisations syndicales.

Pour retracer les transferts aux ménages qui découlent de l'application de ce dispositif, une sous-action dédiée est créée au sein de l'action « Remboursements et dégrèvements liés à des politiques publiques » (sous-action 12-08). Elle est dotée, en 2019, de 5,5 milliards d'euros.

Par ailleurs, 1,2 milliard d'euros de moindres restitutions de crédits d'impôts est envisagé. En effet, la reprise de l'acompte lors de la liquidation de l'impôt en juillet 2019 entraînera mécaniquement une augmentation de la capacité à imputer les crédits d'impôts.

L'architecture budgétaire de la mission évolue également au sein des deux autres actions du programme :

- au sein des remboursements et restitutions liés à la mécanique de l'impôt (action 11) est créée une nouvelle sous-action : « Impôt sur le revenu » qui vise à retracer les restitutions et compensations de trop versé d'impôt sur le revenu et de prélèvements sociaux constatées à l'émission du rôle. Cette sous-action est dotée de 100 millions d'euros en 2019 ;

- au sein des remboursements et dégrèvements liés à la gestion des produits de l'État (action 13) est créée une nouvelle sous-action : « Prélèvement à la source : dégrèvements et restitutions », qui retrace les dégrèvements de PAS qui interviendraient à la suite de contentieux et avant l'émission des rôles. Préalablement à l'émission du rôle d'imposition au titre des revenus de l'année N qui interviendra dans l'année N+1, un contribuable pourra contester le taux de PAS qui lui sera appliqué. Un collecteur pourra également obtenir par voie contentieuse le remboursement d'un trop versé de PAS. Ces cas devraient être peu nombreux et correspondre à des situations où le collecteur ne peut pas agir « par compensation » sur les mois d'après. Cette sous-action est dotée de 100 millions d'euros en 2019.

Au total, l'entrée en vigueur du prélèvement à la source pèse à hauteur de 11 milliards d'euros supplémentaires sur les remboursements et dégrèvements d'impôts d'État.

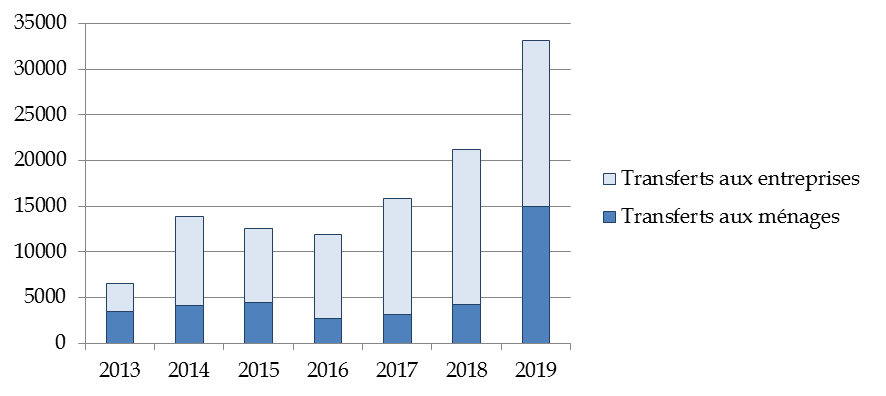

Cette évolution conduit à l'inversion d'une tendance constante observée jusqu'à présent. Comme l'avait souligné votre rapporteur spécial l'année dernière, les bénéficiaires des remboursements et dégrèvements d'impôts d'État liés à des politiques publiques étaient jusqu'à présent majoritairement les entreprises, et cette tendance tendait à s'accentuer au cours des derniers exercices budgétaires. Pour la première fois cette année, le poids des 11 milliards d'euros de remboursements et dégrèvements liés à l'entrée en vigueur du prélèvement à la source modifie cette tendance, en rééquilibrant les bénéficiaires des transferts réalisés par le programme au bénéfice des ménages, même s'il ne s'agit que des conséquences de la mise en place d'un nouveau mode de paiement de l'impôt et non de l'entrée en vigueur d'une nouvelle politique publique en faveur des ménages. D'autant que les revenus salariaux, les pensions et retraites étant « transparents », c'est plutôt du côté des seuls revenus d'activité non salariée que l'on devrait constater les régularisations les plus significatives.

Évolution de la répartition des bénéficiaires des remboursements et dégrèvements d'impôts d'État depuis 2013

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

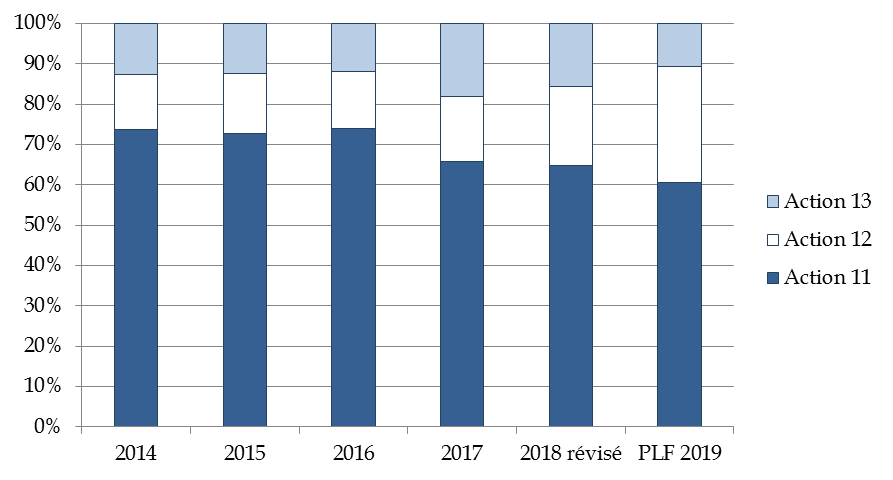

Par ailleurs, l'entrée en vigueur du prélèvement à la source s'ajoute aux effets du crédit d'impôt pour la compétitivité et l'emploi pour renforcer le poids au sein du programme des remboursements et dégrèvements liés à des politiques publiques.

Évolution de la part relative des actions au sein du programme 200 « Remboursements et dégrèvements d'impôts d'État » depuis 2012

(en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

C. LES INCERTITUDES CONCERNANT LE COÛT DU CONTENTIEUX « PRÉCOMPTE MOBILIER »

Le contentieux « Précompte mobilier » découle de la décision de la Cour de Justice des communautés européennes du 7 septembre 2004, dite « Manninen ». La législation finlandaise autorisait l'imputation d'un avoir fiscal pour une société distributrice résidente nationale, mais l'interdisait pour les sociétés non résidentes. La Cour de justice a considéré que cette législation constituait une entrave à la liberté de circulation des capitaux.

En France, la loi de finances rectificative pour 2004 a supprimé l'avoir fiscal et le précompte adossé à ce dernier pour les personnes morales, compte tenu de la similitude de ce dispositif avec la législation finlandaise censurée par la Cour de justice.

Celle-ci s'est ensuite prononcée, dans une décision du 15 septembre 2011, à l'occasion d'une question préjudicielle posée par le Conseil d'État dans le cadre de deux dossiers « pilotes » sur ce contentieux, qui concernaient les sociétés Accor et Rhodia. Elle a alors invalidé le régime français ancien des distributions, mais a néanmoins posé le principe selon lequel la France n'était pas tenue d'accorder un avoir fiscal sans tenir compte du niveau d'imposition réel des bénéfices de source communautaire appréhendés par les sociétés mères françaises. Elle a enfin laissé au Conseil d'État le soin de trancher un certain nombre de questions relatives au quantum du litige. Les décisions rendues par le Conseil d'État le 10 décembre 2012 ont posé des principes relatifs à ce contentieux dans un sens globalement favorable aux intérêts du Trésor, donnant lieu à une contestation auprès de la Commission européenne par les sociétés concernées.

Une procédure en manquement a été engagée contre la France par la Commission européenne. La Cour de justice de l'Union européenne a rendu le 4 octobre dernier sa décision et estimé que la France avait manqué dans ce dossier à ses obligations qui découlent du droit communautaire.

|

Arrêt de la Cour de justice de l'Union européenne (cinquième chambre) du 4 octobre 2018 C-416/17 - Commission / France (Précompte mobilier) Par ces motifs, la Cour (cinquième chambre) déclare et arrête : 1) En refusant de prendre en compte, pour le calcul du remboursement du précompte mobilier acquitté par une société résidente au titre de la distribution de dividendes versés par une société non-résidente par l'intermédiaire d'une filiale non-résidente, l'imposition subie par cette seconde société sur les bénéfices sous-jacents à ces dividendes, alors même que le mécanisme national de prévention de la double imposition économique permet, dans le cas d'une chaîne de participation purement interne, de neutraliser l'imposition qu'ont subie les dividendes distribués par une société à chaque échelon de cette chaîne de participation, la République française a manqué aux obligations qui lui incombent en vertu des articles 49 et 63 TFUE. 2) Le Conseil d'État (France) ayant omis de saisir la Cour de justice de l'Union européenne, selon la procédure prévue à l'article 267, troisième alinéa, TFUE, afin de déterminer s'il y avait lieu de refuser de prendre en compte pour le calcul du remboursement du précompte mobilier acquitté par une société résidente au titre de la distribution de dividendes versés par une société non-résidente par l'intermédiaire d'une filiale non-résidente, l'imposition subie par cette seconde société sur les bénéfices sous-jacents à ces dividendes, alors même que l'interprétation qu'il a retenue des dispositions du droit de l'Union dans les arrêts du 10 décembre 2012, Rhodia (FR:CESSR:2012:317074.20121210), et du 10 décembre 2012, Accor (FR:CESSR:2012:317075.20121210), ne s'imposait pas avec une telle évidence qu'elle ne laissait place à aucun doute raisonnable, la République française a manqué aux obligations qui lui incombent en vertu de l'article 267, troisième alinéa, TFUE. |

Le Gouvernement indique qu'il est à ce stade impossible de chiffrer les conséquences budgétaires précises d'une telle décision qui impose un examen au cas par cas des situations de fait, au regard des éléments de preuve que les sociétés pourront apporter. Pour l'année 2019, seulement 600 millions d'euros de décaissements sont prévus pour les conséquences des contentieux fiscaux importants, dont le contentieux « Précompte mobilier », ce montant pouvant être ajusté par loi de finances rectificative.

II. LE POIDS PERSISTANT DU CICE SUR LES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT

A. DES REMBOURSEMENTS ET DÉGRÈVEMENTS LIÉS AU CICE MAINTENUS À UN NIVEAU ÉLEVÉ, AVANT LA TRANSFORMATION DU DISPOSITIF

Entré en vigueur en janvier 2013, le crédit d'impôt pour la compétitivité et l'emploi (CICE) équivaut à une baisse de cotisations sociales, sous la forme d'une réduction de l'impôt à acquitter en 2014 au titre de l'exercice 2013. Son taux, qui était initialement de 4 % des rémunérations brutes inférieures à 2,5 fois le SMIC versées au titre de 2013, a été porté à 6 % entre 2014 et 2016, à 7 % en 2017. Il a enfin été ramené à 6 % en 2018.

Cet avantage fiscal concerne les entreprises employant des salariés et soumises à un régime réel d'imposition, ce qui exclut les micro-entreprises et les auto-entrepreneurs, quels que soient leur forme et le régime d'imposition de leur résultat (impôt sur le revenu ou impôt sur les sociétés).

Le CICE est imputé sur l'impôt sur le revenu ou l'impôt sur les sociétés dû par le contribuable au titre de l'année au cours de laquelle les rémunérations prises en compte pour le calcul du crédit d'impôt ont été versées. La partie n'ayant pas trouvé à s'imputer est utilisée pour le paiement de l'impôt sur le revenu ou de l'impôt sur les sociétés dû au titre des trois années suivant celle au titre de laquelle elle est constatée, puis, s'il y a lieu, la fraction non utilisée est remboursée à l'expiration de cette période. Dans certains cas, la créance de CICE est néanmoins immédiatement remboursable 3 ( * ) .

Le CICE pèse donc à deux titres sur le programme « Remboursements et dégrèvements d'impôts d'État » :

- sur la sous-action « Restitutions d'excédents d'acomptes » de l'action « Remboursements et restitutions liés à la mécanique de l'impôt » lorsque les acomptes versés sont supérieurs au montant de l'impôt sur les sociétés net des imputations de CICE ;

- sur la sous-action « Impôts sur les sociétés » de l'action « Remboursements et dégrèvements liés à des politiques publiques » en cas de remboursement immédiat de la créance de CICE.

Les effets budgétaires cumulés des différents millésimes de CICE depuis sa création ont donc pesé sur le programme, pour atteindre un montant record en 2018, qui amorce en 2019 une légère diminution. Celle-ci se confirmera nettement à partir de 2020, en raison de la suppression du crédit d'impôt.

En effet, à compter de 2019, le crédit d'impôt pour la compétitivité et l'emploi sera supprimé et transformé en réduction de cotisations sociales employeurs, en conséquence des dispositions votées en loi de finances et en loi de financement de la sécurité sociale pour 2018. Cependant, le coût budgétaire du CICE ne disparaîtra pas immédiatement, les créances de CICE pour les millésimes jusqu'à 2018 continueront en effet à être honorées par l'État. La mission « Remboursements et dégrèvements » continuera donc à retracer les effets du CICE.

|

Rapport 2018 du comité de suivi du crédit d'impôt pour la compétitivité et l'emploi Le comité de suivi du crédit d'impôt pour la compétitivité et l'emploi, présidé par Gilles de Margerie, commissaire général de France stratégie, réunit des représentants des partenaires sociaux, des administrations et organismes publics, ainsi que des parlementaires et des experts. Il a rendu au mois d'octobre 2018 son sixième rapport. La première partie du rapport fait le point sur les évaluations connues concernant les effets du CICE en termes d'emploi, de salaires et d'investissements. Le comité de suivi souligne que le rapport 2018 propose une analyse plus fine des résultats obtenus sur la période 2013-2015. Il met en évidence que les conclusions divergentes des équipes ayant travaillé sur les effets du CICE en matière d'emploi sont imputables aux méthodologies différentes, sans trancher en faveur de l'une 4 ( * ) , qui ne perçoit pas d'effets significatifs sur l'emploi, ou l'autre 5 ( * ) , qui a constaté des effets positifs. En matière d'investissement, le rapport du comité d'évaluation indique que les travaux menés au niveau des entreprises « peinent à identifier des effets significatifs jusqu'en 2015 » , contrairement aux intentions initialement affichées par les entreprises à l'égard du CICE. Le comité conclut la partie du rapport consacrée aux effets du CICE en indiquant qu'il « maintient les conclusions avancées dans les précédents rapports et retient un effet net qui serait proche de 100 000 emplois créés ou sauvegardés » . Il ajoute qu'il « tient pour robustes les résultats des équipes qui concluent à un effet positif du CICE sur les salaires moyens et la masse salariale » . Enfin, il constate que « l'existence d'un effet significatif du CICE sur l'investissement demeure difficile à établir sur la période 2013-2015 » . La seconde partie du rapport est consacrée au suivi du CICE, en particulier le suivi du montant et de la consommation des créances ainsi que des effets budgétaires du dispositif. |

B. ANALYSE DU PROFIL DES BÉNÉFICIAIRES DU CICE

Votre rapporteur spécial avait souligné l'année dernière les difficultés, y compris pour les parlementaires, d'accéder à des données permettant d'apprécier le profil des bénéficiaires du CICE, d'un point de vue géographique, par taille d'entreprises ou encore en fonction du secteur d'activité concerné.

Ayant obtenu communication de ces données pour la consommation des créances de CICE des années 2013 à 2016, votre rapporteur spécial a pu mettre en évidence quelques caractéristiques concernant la typologie de ces bénéficiaires.

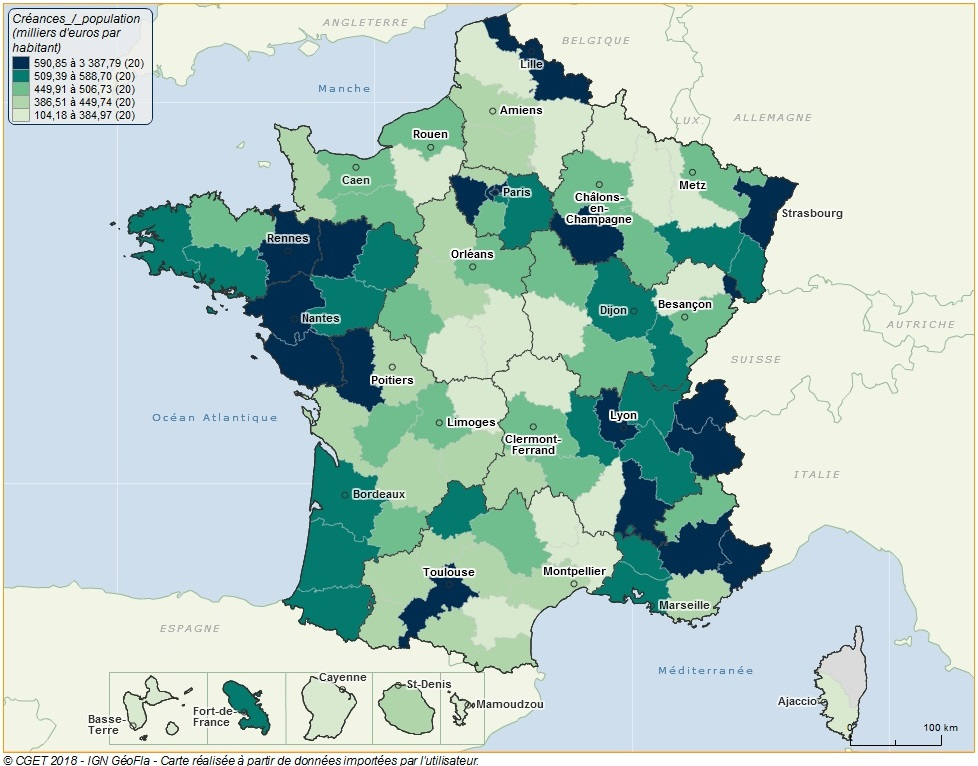

La carte ci-après montre la répartition, pour la période 2013-2016, du montant total des créances de CICE consommées rapporté à la population totale de chaque département. Les départements qui ont le plus bénéficié , en proportion de leur population, du crédit d'impôt pour la compétitivité et l'emploi sont ainsi :

- Paris, pour un montant de 3 387 euros par habitant et un montant total de 7,48 milliards d'euros ;

- les Hauts-de-Seine, pour un montant de 2 680 euros par habitant et un total de 4,29 milliards d'euros.

Inversement, les départements de métropole qui ont le moins bénéficié , en proportion de leur population, du crédit d'impôt sont notamment :

- la Creuse, avec 320 euros par habitant et un montant total de 38,5 millions d'euros ;

- la Meuse, avec 317 euros par habitant et un montant total de 60,35 millions d'euros.

Répartition par département du montant des créances de CICE (impôt sur les sociétés) consommées de 2013 à 2016

(en milliers d'euros par habitant)

Source : commission des finances, d'après l'outil de cartographie de l'observatoire des territoires, carto.observatoire-des-territoires.gouv.fr

Il importe de noter que l'impôt sur les sociétés étant payé au siège social des entreprises (notamment quand elles ont plusieurs établissements), le CICE de Paris ou des Hauts de Seine peut s'avérer « accru » par les salaires éligibles au CICE distribués dans ces établissements secondaires. Et le montant du CICE de certains départements industriels du pays s'en trouver minoré.

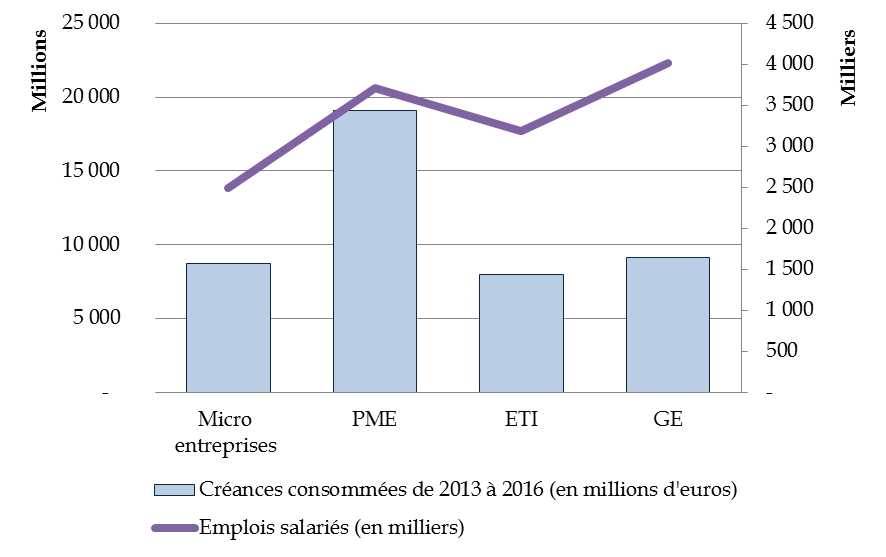

La répartition des bénéficiaires du CICE par taille d'entreprises indique que ce dispositif a bénéficié en premier lieu aux petites et moyennes entreprises, non seulement en valeur absolue, mais également au regard de la part que l'emploi salarié dans ces PME représente dans l'ensemble de l'emploi salarié en France.

Répartition du montant total des créances de CICE consommées (impôts sur les sociétés) de 2013 à 2016 par catégorie d'entreprises

|

Créances consommées de CICE de 2013

à 2016

|

Emplois salariés

|

|

|

Micro entreprises |

8 709 285 |

2 487 |

|

PME |

19 084 042 |

3 715 |

|

Entreprises de taille intermédiaire (ETI) |

7 958 236 |

3 185 |

|

Grandes entreprises (GE) |

9 107 158 |

4 022 |

Source : commission des finances du Sénat, d'après les documents budgétaires et les données INSEE sur la structure du système productif (édition 2016)

Enfin, la répartition par secteur d'activité montre que trois secteurs concentrent à eux seuls plus de la moitié du montant des créances de CICE consommées de 2013 à 2016. Il s'agit des industries manufacturières, du commerce et de la construction.

Répartition du nombre de bénéficiaires et du montant des créances de CICE consommées de 2013 à 2016 par secteur d'activité

|

Nombre d'entreprises bénéficiaires |

Montant des créances consommées

|

Montant moyen par entreprise

|

|

|

A - AGRICULTURE, SYLVICULTURE ET PÊCHE |

42 754 |

374 751 815 |

8 765,30 |

|

B - INDUSTRIES EXTRACTIVES |

3 029 |

71 620 961 |

23 645,08 |

|

C - INDUSTRIE MANUFACTURIÈRE |

299 621 |

8 880 920 669 |

29 640,51 |

|

D - PRODUCTION ET DISTRIBUTION D'ÉLECTRICITÉ, DE GAZ, DE VAPEUR ET D'AIR CONDITIONNÉ |

2 307 |

535 781 099 |

232 241,48 |

|

E - PRODUCTION ET DISTRIBUTION D'EAU ; ASSAINISSEMENT, GESTION DES DÉCHETS ET DÉPOLLUTION |

10 437 |

302 584 538 |

28 991,52 |

|

F - CONSTRUCTION |

491 658 |

4 995 238 635 |

10 159,99 |

|

G - COMMERCE ; RÉPARATION D'AUTOMOBILES ET DE MOTOCYCLES |

787 218 |

9 342 247 705 |

11 867,42 |

|

H - TRANSPORTS ET ENTREPOSAGE |

98 866 |

3 058 592 455 |

30 936,75 |

|

I - HÉBERGEMENT ET RESTAURATION |

383 942 |

2 631 032 492 |

6 852,68 |

|

J - INFORMATION ET COMMUNICATION |

96 342 |

2 073 694 793 |

21 524,31 |

|

K - ACTIVITÉS FINANCIÈRES ET D'ASSURANCE |

96 171 |

3 146 699 523 |

32 719,84 |

|

L - ACTIVITÉS IMMOBILIÈRES |

86 827 |

450 126 262 |

5 184,17 |

|

M - ACTIVITÉS SPÉCIALISÉES, SCIENTIFIQUES ET TECHNIQUES |

292 034 |

2 959 426 300 |

10 133,84 |

|

N - ACTIVITÉS DE SERVICES ADMINISTRATIFS ET DE SOUTIEN |

151 961 |

3 174 994 606 |

20 893,48 |

|

O - ADMINISTRATIONS PUBLIQUES |

529 |

27 995 611 |

52 921,76 |

|

P - ENSEIGNEMENT |

42 914 |

289 968 312 |

6 756,96 |

|

Q - SANTÉ HUMAINE ET ACTION SOCIALE |

76 454 |

1 460 560 192 |

19 103,78 |

|

R - ARTS, SPECTACLES ET ACTIVITÉS RÉCRÉATIVES |

50 384 |

406 149 338 |

8 061,08 |

|

S - AUTRES ACTIVITÉS DE SERVICES |

141 591 |

665 833 371 |

4 702,51 |

|

U - ACTIVITES EXTRA-TERRITORIALES |

63 |

349 125 |

5 541,67 |

|

X - ACTIVITÉ NON RENSEIGNÉE |

2 619 |

10 153 924 |

3 877,02 |

|

TOTAL TOUS SECTEURS D'ACTIVITE |

3 157 721 |

44 858 721 726 |

14 206,04 |

Source : commission des finances du Sénat, d'après les données budgétaires

SECONDE PARTIE - REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX

En 2019, les crédits demandés au titre des remboursements et dégrèvements d'impôts locaux s'élèvent à 20 milliards d'euros, en hausse de 3,8 milliards d'euros (+ 23 %), à périmètre courant, par rapport à la loi de finances pour 2018. En neutralisant la montée en charge du dégrèvement de taxe d'habitation mis en place l'an dernier, en revanche, les crédits sont en hausse de 5,6 % par rapport à la loi de finances initiale pour 2018 et quasiment stables par rapport à la prévision actualisée 2018.

Évolution à périmètre courant des crédits du programme 201 « Remboursements et dégrèvements d'impôts locaux »

(en millions d'euros)

|

Exécution 2017 |

LFI 2018 |

2018 (prévision actualisée) |

PLF 2019 |

Variation PLF 2019 / LFI 2018 |

Variation PLF 2019 / prévision 2018 actualisée |

|||

|

01 - Taxe professionnelle et contribution économique territoriale |

6 969,5 |

6 490,0 |

6 857,0 |

6 297,0 |

- 193,0 |

- 3,0% |

- 560,0 |

- 8,2% |

|

02 - Taxes foncières |

1 508,1 |

1 161,0 |

1 547,0 |

1 594,0 |

+ 433,0 |

+ 37,3% |

+ 47,0 |

+ 3,0% |

|

03 - Taxe d'habitation |

3 673,7 |

7 030,0 |

7 191,0 |

11 454,0 |

+ 4 424,0 |

+ 62,9% |

+ 4 263,0 |

+ 59,3% |

|

04 - Admission en non-valeur d'impôts locaux |

513,0 |

531,0 |

513,0 |

513,0 |

- 18,0 |

- 3,4% |

- |

- |

|

TOTAL |

12 664,3 |

15 212,0 |

16 108,0 |

19 858,0 |

+ 4 646,0 |

+ 30,5% |

+ 3 750,0 |

+ 23,3% |

Évolution à périmètre constant des crédits du programme 201 « Remboursements et dégrèvements d'impôts locaux »

|

Exécution 2017 |

LFI 2018 |

2018 (prévision actualisée) |

PLF 2019 |

Variation PLF 2019 / LFI 2018 |

Variation PLF 2019 / prévision 2018 actualisée |

|||

|

01 - Taxe professionnelle et contribution économique territoriale |

6 969,5 |

6 490,0 |

6 857,0 |

6 297,0 |

- 193,0 |

- 3,0% |

- 560,0 |

- 8,2% |

|

02 - Taxes foncières |

1 508,1 |

1 161,0 |

1 547,0 |

1 594,0 |

+ 433,0 |

+ 37,3% |

+ 47,0 |

+ 3,0% |

|

03 - Taxe d'habitation |

3 673,7 |

7 030,0 |

7 191,0 |

7 654,0 |

+ 624,0 |

+ 8,9% |

+ 463,0 |

+ 6,4% |

|

04 - Admission en non-valeur d'impôts locaux |

513,0 |

531,0 |

513,0 |

513,0 |

- 18,0 |

- 3,4% |

- |

- |

|

TOTAL |

12 664,3 |

15 212,0 |

16 108,0 |

16 058,0 |

+ 846,0 |

+ 5,6% |

- 50,0 |

- 0,3% |

NB : le montant 2018 de l'action « 03 - taxe d'habitation » est minoré de 3,8 milliards d'euros, correspondant à l'estimation du montant de la nouvelle tranche de dégrèvement en 2019.

Source : commission des finances du Sénat à partir des documents budgétaires

L'augmentation totale des crédits demandés s'explique essentiellement par la deuxième tranche du dégrèvement de taxe d'habitation prévu à l'article 5 de la loi de finances pour 2018 (+ 3,8 milliards d'euros sur l'exercice 2019).

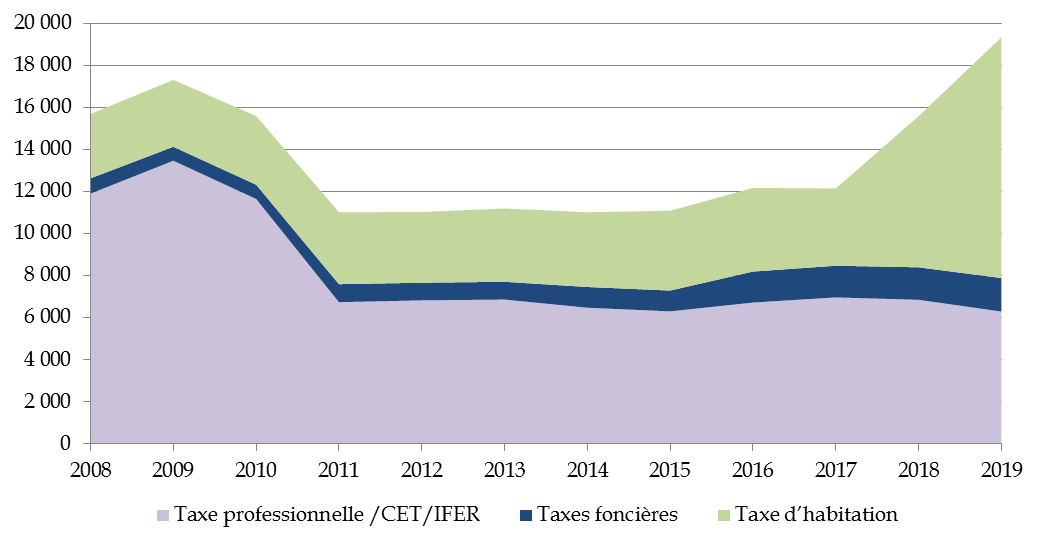

Le montant record de 2009 (17,3 milliards d'euros) est ainsi largement dépassé (19,9 milliards d'euros) et continuera à progresser dans la mesure où, toutes choses égales par ailleurs, la dernière tranche du dégrèvement de taxe d'habitation conduira le programme à dépasser les 23 milliards d'euros.

Évolution depuis 2008 des montants de dégrèvements des différents impôts locaux

(en millions d'euros)

Taxe d'habitation

Taxes foncières

Fiscalité économique locale

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Part des recettes des impôts locaux prise en charge par l'État (dégrèvements et compensations)

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Impôts économiques |

43,5% |

- |

29,6% |

25,4% |

23,7% |

22,8% |

21,7% |

22,1% |

22,2% |

22,2% |

22,2% |

22,2% |

|

Impôts «ménages» |

13,9% |

13,6% |

12,8% |

12,2% |

11,9% |

11,7% |

12,0% |

12,4% |

12,1% |

17,6% |

24,2% |

30,7% |

Les chiffres 2018-2020 correspondent à la situation 2017 toutes choses égales par ailleurs, avec l'intégration du dégrèvement de la taxe d'habitation

Source : commission des finances du Sénat à partir des données de l'OFGL

Ainsi, moins de dix ans après la réforme de la taxe professionnelle qui visait notamment à « désengager » l'État de la fiscalité locale, on observe que celui-ci redevient le « premier contribuable local » , en attendant la future réforme de la fiscalité locale (cf. infra ) .

I. LES DÉGRÈVEMENTS D'IMPÔTS ÉCONOMIQUES LOCAUX : UNE BAISSE APRÈS UNE ANNÉE 2018 EXCEPTIONNELLE

En 2019, les dégrèvements en matière d'impôts économiques locaux devraient diminuer de 8 % par rapport à la prévision 2018 actualisée ( - 560 millions d'euros ).

Évolution des dégrèvements de fiscalité économique locale

(en millions d'euros)

|

2015 (exécution) |

2016 (exécution) |

2017 (exécution) |

2018 (prévision) |

2019 (prévision) |

|

|

Plafonnement à la valeur ajoutée TP |

12 |

3 |

2 |

0 |

0 |

|

Plafonnement à la valeur ajoutée CET |

1 041 |

1 171 |

1 024 |

1 326 |

1 194 |

|

Dégrèvement barémique |

3 953 |

4 368 |

4 383 |

4 810 |

4 653 |

|

Crédit de taxe en zone de restructuration de la défense |

3 |

0 |

0 |

0 |

0 |

|

Dégrèvement CET à titre transitoire |

28 |

20 |

0 |

0 |

0 |

|

Restitutions CVAE |

763 |

711 |

768 |

0 |

0 |

|

Autres dégrèvements et crédits d'impôt |

507 |

452 |

793 |

721 |

450 |

|

TOTAL |

6 307 |

6 725 |

6 970 |

6 857 |

6 297 |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Évolution du dégrèvement barémique par rapport au montant de CVAE réparti

(en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

(prévisions) |

(prévisions) |

||||||

|

CVAE répartie |

16 322 |

15 916 |

16 626 |

16 861 |

17 582 |

17 725 |

18 805 |

|

dont CVAE encaissée reversée |

12 571 |

12 091 |

12 722 |

12 828 |

13 390 |

13 373 |

13 992 |

|

dont dégrèvement barémique reversé |

3 750 |

3 825 |

3 904 |

4 033 |

4 192 |

4 352 |

4 813 |

|

Part du dégrèvement barémique |

29,8% |

31,6% |

30,7% |

31,4% |

31,3% |

32,5% |

34,4% |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Ces évolutions s'expliquent par la décision du Conseil constitutionnel du 19 mai 2017.

|

La décision n° 2017-629 QPC du 19 mai 2017 du Conseil constitutionnel Le dégrèvement barémique de la cotisation sur la valeur ajoutée des entreprises (CVAE) est le dispositif fiscal par lequel l'État prend en charge la différence entre le produit perçu par les collectivités territoriales, correspondant à l'application d'un taux théorique de 1,5 % à la valeur ajoutée produite par l'entreprise, et le montant effectivement acquitté par les entreprises, dont le taux d'imposition varie de 0 % à 1,5 % en fonction de leur chiffre d'affaires 6 ( * ) . Dès lors que le taux effectif de CVAE dépend du chiffre d'affaires, certaines entreprises pourraient avoir des comportements d'optimisation fiscale en multipliant les filiales , ce qui leur permettrait de réduire artificiellement leur chiffre d'affaires et donc de bénéficier d'un taux effectif de CVAE moins élevé. Afin d'éviter cela, l'article 1586 quater du code général des impôts prévoit que le chiffre d'affaires des groupes de sociétés fiscalement intégrés - c'est-à-dire une société mère et ses filiales détenues à 95 % au moins ayant opté pour ce régime fiscal - est consolidé au niveau du groupe . Cependant, le Conseil constitutionnel a déclaré ces dispositions contraires à la Constitution en mai 2017 7 ( * ) |

,

|

en considérant qu'elles créaient une inégalité devant la loi entre les groupes satisfaisant les conditions précitées selon si ils avaient opté ou non pour le régime de l'intégration fiscale, dans la mesure où leur taux d'imposition global serait différent. Si le Conseil reconnaissait le motif d'intérêt général (empêcher l'optimisation fiscale), il considérait que le critère retenu (l'option pour ce régime fiscal) n'était pas en adéquation avec l'objet de la loi, puisque les groupes non intégrés peuvent également avoir des comportements d'optimisation 8 ( * ) . À la suite de cette décision, l'article 15 de la loi de finances pour 2018 a généralisé la consolidation du chiffre d'affaires pour l'ensemble des groupes satisfaisant aux conditions précitées, à compter de 2018. Source : rapport spécial « Remboursements et dégrèvements » sur le PLF 2018 |

Cette décision emporte plusieurs effets :

- l'annulation de la consolidation du chiffre d'affaires a impliqué :

o des recours contentieux sur la CVAE acquittée sur les exercices antérieurs ; ce coût pour l'État est estimé à 610 millions d'euros au total , dont 310 millions d'euros ont déjà été exécutés en 2017 ;

o une baisse du taux effectif de CVAE acquitté par certains groupes, et donc une hausse du coût du dégrèvement barémique pour l'État sur l'exercice 2018 ; ce coût est estimé à 300 millions d'euros ;

- la généralisation de la consolidation du chiffres implique à l'inverse, à compter de l'exercice 2019, une diminution du coût du dégrèvement barémique pour l'État, estimée à 340 millions d'euros .

II. LES DÉGRÈVEMENTS DE TAXES FONCIÈRES

Les dégrèvements de taxe foncière sont en légère hausse par rapport à la prévision actualisée 2018 : ils augmentent de 47 millions d'euros (+ 3 %).

Évolution de l'action 02 « Taxes foncières »

(en millions d'euros)

|

Dégrèvements et compensations d'exonérations de taxes foncières |

2014 exécuté |

2015 exécuté |

2016 exécuté |

2017 exécuté |

Nb bénéficiaires |

2018 (prévision) |

2019 (prévision) |

|

Personnes de 65-75 ans de condition modeste |

70 |

53 |

55 |

46 |

456 000 |

47 |

48 |

|

Pertes de récoltes |

18 |

6 |

174 |

37 |

300 000 |

37 |

37 |

|

Jeunes agriculteurs |

9 |

9 |

8 |

6 |

52 100 |

6 |

7 |

|

Travaux dans le cadre de la prévention des risques technologiques |

1 |

1 |

Epsilon |

Epsilon |

N.C |

Epsilon |

Epsilon |

|

Travaux d'économie d'énergie, pour les organismes HLM et les SEM |

100 |

59 |

80 |

52 |

N.C |

52 |

52 |

|

Plafonnement pour les personnes de condition modeste |

3 |

4 |

4 |

2 |

N.C |

2 |

2 |

|

Accessibilité pour personnes handicapées |

N.C. |

42 |

64 |

62 |

N.C |

62 |

62 |

|

Association foncière pastorale |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

Epsilon |

|

Cotisation inférieure à 12 euros |

12 |

12 |

12 |

12 |

N.C |

12 |

12 |

|

Autres dégrèvements |

873 |

803 |

1 078 |

1 287 |

N.C |

1 326 |

1 373 |

|

Total |

1 086 |

989 |

1 475 |

1 504 |

808 100 |

1 544 |

1 594 |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

L'écart par rapport à la loi de finances 2018 est pour sa part significatif : + 37 %. Cette augmentation est la conséquence de l'accélération de cette dépense constatée en cours d'année 2018. Ainsi, le montant 2018 est lui-même révisé sensiblement à la hausse (+ 386 millions d'euros). Le niveau des crédits demandés est en ligne avec le montant exécuté en 2017 (+ 6 %).

III. LES DÉGRÈVEMENTS DE TAXE D'HABITATION : UNE HAUSSE IMPORTANTE EN ATTENDANT LA SUPPRESSION TOTALE DE CETTE TAXE

A. LA DEUXIÈME TRANCHE DU DÉGRÈVEMENT DE TAXE D'HABITATION POUR 80 % DES FRANÇAIS

Au total, les crédits des dégrèvements de taxe d'habitation augmentent de 4,4 milliards d'euros (+ 63 % environ) par rapport aux prévisions actualisées pour 2018. Ceci résulte d'une augmentation du coût du plafonnement en fonction du revenu, mais surtout de l'évolution du coût du dégrèvement de taxe d'habitation pour 80 % des Français.

En effet, d'une part, le coût de ce dispositif augmente, toutes choses égales par ailleurs ; d'autre part, ce dégrèvement est mis en oeuvre de façon progressive. Ainsi, la loi de finances pour 2018 a prévu un dégrèvement, pour les contribuables éligibles, de 30 % en 2018, de 65 % en 2019 et de 100 % en 2020. Le coût de la seconde tranche de ce dégrèvement impacte donc de façon importante les crédits de la mission (+ 3,8 milliards d'euros).

Évolution des crédits de l'action 03 « Taxe d'habitation »

(en millions d'euros)

|

2015 exécuté |

2016 exécuté |

2017 exécuté |

Nombre de bénéficiaires |

2018 prévision |

2019 prévision |

|

|

Gestionnaires de foyers |

53 |

60 |

67 |

36 999 |

67 |

67 |

|

Plafonnement en fonction du revenu (article 1414 A du CGI) |

3 153 |

2 996 |

3 002 |

9 042 283 |

3 146 |

3 323 |

|

Cotisation inférieure à 12 euros |

2 |

2 |

2 |

65 113 |

2 |

2 |

|

Logements vacants |

27 |

27 |

27 |

N.C. |

27 |

27 |

|

Dégrèvement personnes de condition modeste relogées (programme Agence pour la rénovation urbaine) |

36 |

38 |

38 |

N.C. |

38 |

38 |

|

Autres dégrèvements |

526 |

855 |

538 |

N.C. |

538 |

538 |

|

Dégrèvement pour 80 % des Français |

S.O. |

S.O. |

S.O. |

S.O. |

3 373 |

7 459 |

|

Total |

3 797 |

3 978 |

3 674 |

- |

7 191 |

11 454 |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

B. VERS UNE SUPPRESSION TOTALE DE LA TAXE D'HABITATION

En décembre dernier, le Président de la République a annoncé son souhait que le dégrèvement de taxe d'habitation pour 80 % des Français ne soit qu'une étape et que, à terme, la taxe d'habitation soit totalement supprimée . En mai dernier, le Premier ministre a précisé que cette suppression serait effective d'ici 2021 et le ministre de l'action et des comptes publics a récemment annoncé le dépôt d'un projet de loi de finances rectificative au cours du mois de janvier 2019 9 ( * ) .

Votre rapporteur spécial avait déjà souligné l'an dernier les limites de cette imposition, qui pèse parfois de façon plus importante sur des ménages modestes que des ménages aisés, sans qu'il soit possible de justifier de façon satisfaisante les écarts au sein d'une même commune.

Cependant, votre rapporteur spécial ne peut que regretter que le Gouvernement choisisse de supprimer cette imposition, plutôt que de la réformer pour qu'elle fonctionne de façon satisfaisante .

La taxe d'habitation représente un tiers des recettes fiscales du bloc local et plus de 20 % de ses recettes totales. Sa suppression déstabilisera ces collectivités territoriales et leur retire un levier essentiel de leur action. Elle pourra également créer des inégalités importantes entre collectivités, selon le poids relatif de cette imposition dans leurs recettes actuelles et selon par exemple la densité de résidences secondaires, s'il se confirme que ces locaux demeureraient taxés. In fine , c'est l'investissement local qui pourrait en pâtir , alors même qu'il représente 56 % de l'investissement public total et qu'il constitue un levier important de croissance.

C'est pourquoi votre rapporteur spécial réitère son souhait du maintien de la taxe d'habitation, associée à une mise en oeuvre rapide de la révision des valeurs locatives des locaux d'habitation, qui résoudrait une grande partie des difficultés posées aujourd'hui par cette taxe. Il considère également que le revenu pourrait être pris en compte de façon plus importante dans le calcul de la taxe . N'oublions pas que lorsqu'existait la taxe professionnelle, elle fit l'objet, un temps, d'un processus de plafonnement à la valeur ajoutée qui en allégeait le montant pour la plupart des petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI).

LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

En première lecture, l'Assemblée nationale a adopté, sans modification, les crédits de la mission « Remboursements et dégrèvements ».

EXAMEN EN COMMISSION

Réunie le mercredi 24 octobre 2018, sous la présidence de M. Vincent Éblé , président, la commission a examiné le rapport de M. Pascal Savoldelli, rapporteur spécial, sur la mission « Remboursements et dégrèvements ».

M. Pascal Savoldelli , rapporteur spécial . - La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant mécaniquement de l'application des dispositions fiscales prévoyant des dégrèvements d'impôts, des remboursements ou des restitutions de crédits d'impôt. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs. En d'autres termes, ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires.

La mission est composée de deux programmes, l'un consacré aux remboursements et dégrèvements d'impôts d'État, l'autre aux mêmes opérations pour les impôts directs locaux, que je vous présenterai successivement, après avoir dit quelques mots sur l'ensemble de la mission.

Pour 2019, 135,7 milliards d'euros de crédits sont demandés au titre de la présente mission, soit une augmentation de 15 milliards d'euros environ par rapport à la loi de finances pour 2018, ce qui constitue un nouveau record pour cette mission. Cette augmentation très importante des crédits s'explique notamment, s'agissant des impôts d'État, par la mise en oeuvre du prélèvement à la source de l'impôt sur le revenu et, pour les impôts locaux, par la seconde tranche du dégrèvement de taxe d'habitation pour 80 % des Français.

Au total, les remboursements et dégrèvements devraient représenter un tiers environ des recettes fiscales brutes. Cette proportion, qui ne cesse d'augmenter après la parenthèse consécutive à la réforme de la taxe professionnelle en 2010, traduit une politique fiscale qui repose de façon importante et croissante sur des mécanismes de réduction fiscale, qui grèvent en contrepartie les dépenses budgétaires et entrave les possibilités d'action de l'État. Le montant très important que représentent les remboursements et dégrèvements rendrait nécessaire une revue régulière et détaillée de leur pertinence.

Les remboursements et dégrèvements d'impôts d'État sont évalués à 115,8 milliards d'euros en 2019. Ce montant est en augmentation de 7 milliards d'euros par rapport à l'année dernière, dans le prolongement de la hausse quasi ininterrompue de ces remboursements et dégrèvements depuis 2010.

Un paramètre permet d'expliquer cette augmentation pour 2019 : il s'agit de l'entrée en vigueur du prélèvement à la source à compter du 1 er janvier 2019. Le projet de loi de finances évalue les conséquences du prélèvement à la source à 11 milliards d'euros supplémentaires de remboursements et dégrèvements. Deux mécanismes conduisent à cette augmentation. D'une part, un acompte de 60 % du montant des crédits et réductions d'impôt de l'année précédente sera versé en janvier 2019 aux contribuables. Le projet de loi de finances prévoit 5,5 milliards de remboursements et dégrèvements au titre de cet acompte. D'autre part, la mission va retracer les restitutions d'excédents de crédit d'impôt pour la modernisation du recouvrement (CIMR) : 6,9 milliards d'euros sont ainsi inscrits.

Sans surprise, le CICE continue également de peser sur les remboursements et dégrèvements. Le coût prévu du CICE pour 2019 est proche de celui de l'année dernière. L'ensemble de l'effet budgétaire atteint quasiment 20 milliards d'euros en 2019. À partir de 2020, on pourra constater une diminution des remboursements et dégrèvements liés au CICE, puisque le dispositif sera transformé en réduction de cotisations sociales employeurs l'année prochaine.

J'avais souligné l'année dernière la difficulté d'accéder à des informations qui me semblent indispensables pour évaluer une mesure telle que le CICE. J'ai donc demandé cette année la transmission des données qui concernent la répartition des bénéficiaires du CICE. Nous avons obtenu une répartition des créances de CICE consommées de 2013 à 2016 selon trois critères : par département, en fonction de la taille des entreprises et enfin par secteur d'activité. Je tiens bien sûr le détail de ces données à votre disposition et vous trouverez dans le rapport quelques éléments significatifs.

On constate notamment que ce sont les petites et moyennes entreprises qui ont bénéficié le plus de ce dispositif, non seulement en volume, mais également si l'on rapporte les montants au nombre d'emplois salariés que représentent ces PME. Pour les secteurs d'activité, ce sont les industries manufacturières, le commerce et la construction qui bénéficient le plus du CICE. Au regard de l'objectif de compétitivité poursuivi par le CICE, l'industrie n'aura bénéficié que de 25 % des crédits d'impôts en Haute-Garonne, en Isère, dans l'Oise ou le Pas-de-Calais, et seulement de 15 % dans le Nord. À mon sens, cela remet en cause la pertinence même du CICE. Une remarque enfin sur la répartition territoriale : il importe de noter que l'impôt sur les sociétés est payé au siège social des entreprises, notamment quand elles ont plusieurs établissements. Le montant de CICE de Paris ou des Hauts-de-Seine où se situent de nombreux sièges sociaux est donc probablement surévalué et, inversement, celui de certains départements industriels est minoré. Malgré cette nuance, la carte des bénéficiaires correspond dans l'ensemble à la carte des principaux bassins d'emplois français. Néanmoins, l'intensité du CICE dans certains territoires comme dans la région Pays-de-Loire reproduit la France des bas salaires et réduit le CICE à une sorte d'exonération de cotisations sociales. Dans mon département, les entreprises bénéficient en moyenne de 9 500 euros de crédit d'impôt : ce surplus de trésorerie ne permet pas de créer des emplois.

J'en viens à la partie relative aux impôts locaux. Le montant des remboursements et dégrèvements d'impôts locaux atteint le niveau record de 20 milliards d'euros, notamment du fait de la deuxième tranche du dégrèvement de taxe d'habitation pour 80 % des Français, et continuera à croître en 2020, lorsque sera mise en oeuvre la troisième tranche du dégrèvement.

Dix ans à peine après la réforme de la taxe professionnelle, l'État redevient le « premier contribuable local », dans la mesure où, en 2020, il prendrait en charge 22 % de la fiscalité économique et 37 % de la fiscalité ménage, en attendant la future réforme de la fiscalité locale.

S'agissant des remboursements et dégrèvements d'impôts locaux économiques, nous avions longuement parlé l'an dernier des conséquences de la censure par le Conseil constitutionnel des modalités de calcul du dégrèvement barémique de cotisation sur la valeur ajoutée des entreprises (CVAE). Cette décision impliquait un coût important pour l'État au titre des contentieux, un renchérissement du coût du dégrèvement barémique, mais également un risque accru d'optimisation fiscale de la part des groupes de sociétés.

Un an plus tard, le coût des contentieux pour l'État s'élève à 610 millions d'euros, dont 310 millions d'euros ont déjà été exécutés en 2017. Par ailleurs, la hausse du coût du dégrèvement barémique, pour la seule année 2018, a représenté pour l'État 300 millions d'euros. À l'inverse, la décision d'étendre la consolidation du chiffre d'affaires à tous les groupes de société, qu'ils aient ou non activé l'option fiscale, représente, à compter de 2019, des recettes supplémentaires pour l'État de 340 millions d'euros par an. Ainsi, le solde des conséquences de cette décision sera positif au bout de quelques années.

Concernant les dégrèvements de taxe d'habitation, je souhaite profiter de cette mission pour évoquer l'avenir de cette imposition. En décembre dernier, le président de la République a annoncé son souhait de supprimer totalement la taxe d'habitation ; le Premier ministre a précisé que cette suppression serait effective d'ici 2021 et le ministre de l'action et des comptes publics a récemment annoncé le dépôt d'un projet de loi de finances rectificative en janvier 2019. Nous connaissons bien les limites de cette imposition, qui pèse parfois de façon plus importante sur des ménages modestes que sur des ménages aisés, sans qu'il soit possible de justifier de façon satisfaisante les écarts au sein d'une même commune. C'est tout le débat que nous avions eu en commission sur la révision des valeurs locatives. Je regrette que le Gouvernement choisisse de supprimer cette imposition, plutôt que de la réformer pour qu'elle fonctionne de façon satisfaisante.

La taxe d'habitation représente un tiers des recettes fiscales du bloc local et plus de 20 % de ses recettes totales. Sa suppression déstabilisera ces collectivités territoriales et leur retirera un levier essentiel de leur action. Elle pourra également créer des inégalités importantes entre collectivités, selon le poids relatif de cette imposition dans leurs recettes actuelles et selon, par exemple, la densité de résidences secondaires, s'il se confirme que ces logements demeureraient taxés. Dans ce cas, les conséquences pourraient être importantes et les inégalités pourraient se creuser encore davantage. Pour ma part, je souhaite le maintien de la taxe d'habitation, associée à une révision rapide des valeurs locatives des locaux d'habitation. Le revenu pourrait être davantage pris en compte pour calculer le plafonnement de cette taxe. La taxe professionnelle a fait l'objet un temps d'un plafonnement à la valeur ajoutée, qui en a allégé le montant pour la plupart des PME et des ETI.

Compte tenu de ces observations, du poids du CICE et des incertitudes quant à son utilité, des doutes demeurant sur la compensation de l'allégement de la taxe d'habitation, je vous invite à ne pas adopter les crédits de la mission « Remboursements et dégrèvements ».

M. Albéric de Montgolfier , rapporteur général . - Une fois n'est pas coutume, je partage en grande partie les propos de notre rapporteur spécial, même si je n'en tire pas forcément les mêmes conclusions.

Plutôt que d'instaurer le CICE, il aurait été préférable de baisser immédiatement les charges afin de réduire le coût du travail en France, coût qui désavantage notre pays par rapport à nos concurrents. À l'époque, le crédit d'impôt a été privilégié à la réduction de charges, pour des raisons de trésorerie vu qu'il permet de décaler le coût.

Il reste beaucoup d'incertitudes sur la suppression de la taxe d'habitation : alors que nous examinons le projet de loi de finances pour 2019, rien n'est dit sur les mesures de remplacement. Cela démontre bien que le Gouvernement ne dispose toujours pas de solution définitive.

Le montant total des dégrèvements est considérable, certains d'entre eux n'étant que provisoires. Cette mission n'a néanmoins pour objectif que de constater le montant des dégrèvements et non pas de se prononcer sur l'opportunité de telle ou telle mesure. Les chiffres qui nous sont présentés me semblent réalistes, je ne vois donc pas de raison de m'opposer à l'adoption des crédits de cette mission, même si l'on peut être en désaccord sur certaines des décisions que reflète cette mission. Un rejet signifierait que nous ne sommes pas d'accord avec les chiffres présentés, ce qui n'est pas le cas.

M. Vincent Delahaye . - Quel est le coût budgétaire du prélèvement à la source ? Il est dit que 11 milliards d'euros supplémentaires sont prévus pour des remboursements et des dégrèvements, dont 6,9 milliards d'euros pour les restitutions d'excédents du crédit d'impôt pour la modernisation du recouvrement (CIMR). J'aimerais des explications plus détaillées.

M. Philippe Dallier . - J'aurais, moi aussi, préféré une réforme des valeurs locatives même étalée sur dix ans. Malheureusement, cette hypothèse n'a plus lieu d'être.

Je m'interroge sur le calendrier : la deuxième tranche de suppression de la taxe d'habitation interviendra en 2019 et la troisième tranche en 2020 pour 80 % de la population. Comme le Conseil constitutionnel a dit en décembre dernier que la suppression devait être complète, j'imaginais qu'elle interviendrait lors de la troisième tranche, mais il semble que ce sera pour 2021. Est-ce le cas ? Budgétairement, la décision n'est pas neutre.

M. Bernard Delcros . - Alors que l'année dernière nous nous interrogions sur l'impact du CICE sur les territoires et les entreprises, notre rapporteur nous apporte des informations précises et bienvenues. On mesure bien ainsi les limites du CICE ; la réduction des charges pesant sur les employeurs sera bien plus saine et lisible.

Je souhaite aussi comprendre le chiffre de 11 milliards d'euros attaché au prélèvement à la source. S'agit-il de charges supplémentaires ou d'un montant que l'État aurait dû engager à un autre moment ?

Enfin, j'attends avec impatience le projet de loi annoncé sur la compensation de la taxe d'habitation : aujourd'hui, nous sommes dans le flou.

M. Philippe Adnot . - Je ne voterai pas ces crédits car je suis opposé à la suppression de la taxe d'habitation qui va favoriser les plus riches. En effet, plus les revenus sont importants, plus la taxe d'habitation augmente, même si cette évolution parallèle ne se vérifie pas toujours.

En outre, la suppression de la taxe d'habitation est d'une injustice totale pour les collectivités qui se sont attachées à maintenir un faible taux d'imposition : cette réforme va bénéficier aux collectivités qui avaient voté les taux les plus élevés. Mon département a été le seul à ne pas instaurer la taxe locale d'équipement pour ne pas pénaliser les jeunes ménages. Mon successeur l'a instaurée pour éviter d'être sanctionné si cette taxe venait à être supprimée. La taxe d'habitation compense les services rendus aux habitants. Dans les communes rurales, la taxe est peu élevée car les services se trouvent ailleurs. La suppression de la taxe d'habitation va accroître les différences entre milieux ruraux et urbains : puisqu'il n'y aura plus d'impôts, mieux vaudra habiter là où se trouvent les services.

M. Marc Laménie . - Près de 136 milliards d'euros de dégrèvements : c'est un montant considérable et, pourtant, nous ne savons pas quels moyens humains sont affectés à cette mission. Pourriez-vous nous en dire plus ?

La réforme des valeurs locatives aurait nécessité un travail considérable.

Mme Christine Lavarde . - Ce rapport est intéressant, mais n'aurait-il pas dû aborder la question des compensations qui, au fil du temps, s'amenuisent ? Ainsi en est-il de l'exonération de la taxe foncière sur les propriétés non bâties pour les terrains situés en zone Natura 2000. Cette exonération était compensée à 100 % par l'État mais ce remboursement a progressivement diminué. Aujourd'hui, les communes concernées n'ont plus les moyens de préserver ces terrains.

M. Claude Raynal . - Ce rapport est très intéressant, notamment la partie sur le CICE qui semble, en définitive, ne pas être une si mauvaise mesure que cela. Le CICE devait faire en sorte que les grandes entreprises soient compétitives sur le plan international. D'après vos chiffres, 25 % de ces entreprises ont bénéficié de ce crédit d'impôt. En outre, le but était de restaurer la rentabilité des entreprises et les résultats ont été probants puisque les investissements sont repartis à la hausse, entraînant à leur suite croissance et créations d'emplois. Certes, il y a eu des effets de bord et certaines entreprises ont bénéficié du CICE alors qu'elles n'en avaient pas besoin. Je préfère franchement le CICE qui aide les entreprises au prélèvement forfaitaire unique qui ne profite qu'aux actionnaires.

À l'avenir, on parlera du CICE comme d'une excellente mesure à mettre au crédit du précédent quinquennat.

Juste après l'annonce de la suppression de la taxe d'habitation, nous avions dit que le Conseil constitutionnel n'accepterait pas que cette mesure ne bénéficie pas à tout le monde. Rappelons-nous aussi que nous avons connu une aventure folle lors de la suppression de la taxe professionnelle : il nous a fallu cinq ans pour rectifier toutes les erreurs et oublis.

Comme Philippe Dallier, je m'interroge sur la date retenue pour parachever cette réforme : le Conseil constitutionnel acceptera-t-il que cette suppression soit étalée jusqu'en 2021 ? Cela dit, il s'agit de la seule mesure en faveur du pouvoir d'achat de nos concitoyens et ils y sont très sensibles. En revanche, je comprends les inquiétudes sur les répercussions de cette mesure sur les finances locales. Nous en reparlerons en 2019.

Cela dit, nous voterons ces crédits.

M. Jean Pierre Vogel . - Le dégrèvement de la taxe d'habitation prend-il en compte la convergence des taux lors de la création de communes nouvelles ou de fusion de communautés de communes ? Ce dégrèvement est en effet calculé sur la base des taux votés par les collectivités en 2017 mais ces dernières ont pu faire converger leurs taux en cas de fusion.

A-t-on une idée du mode de financement de ce dégrèvement ? Sera-t-il financé par des mesures d'économies sur le budget de l'État ou par le déficit, et donc par l'emprunt ? Je dénonce la campagne ignominieuse avec le « #BalanceTonMaire ». Je ne suis pas sûr que la mesure en faveur du pouvoir d'achat vantée par notre collègue Claude Raynal soit aussi positive qu'il le prétend : les maires sont en effet obligés d'augmenter les impôts locaux pour financer les charges nouvelles transférées par l'État.

M. Jacques Genest . - La baisse de la taxe d'habitation n'a pas permis d'augmenter le pouvoir d'achat de beaucoup de nos concitoyens. Dans les territoires ruraux, une grande partie de la population ne payait pas cette taxe et ceux qui doivent prendre leur voiture tous les jours dépensent 1 000 euros de plus par an. En outre, comme l'État compense la taxe foncière des logements sociaux, toute une partie de la population n'aura plus aucun lien avec sa commune. C'est grave.

Puisque notre Premier ministre assume la hausse des taxes sur les carburants, qu'il en reverse une partie aux territoires ruraux afin que ces derniers puissent vivre. Sinon, les prochaines élections risquent de rappeler cruellement certaines réalités.

M. Philippe Dominati . - Comme l'a dit Claude Raynal, la taxe d'habitation est un impôt injuste et désuet. Rendons hommage à un Gouvernement qui, pour une fois, supprime un impôt. Malheureusement, le montant des prélèvements obligatoires sera toujours aussi important à la fin du quinquennat.

Une réforme des ressources des collectivités territoriales est indispensable, mais leur défense ne doit pas se faire au détriment du contribuable.

M. Victorin Lurel . - J'ai du mal à comprendre comment certaines réductions d'impôt vont être prises en compte avec le prélèvement à la source. Je m'interroge ainsi sur les abattements fiscaux outre-mer de 30 ou 40 %. Les réductions d'impôt en faveur de l'investissement locatif se retrouvent en partie sur le crédit d'impôt modernisation du recouvrement (CIMR) mais qu'en sera-t-il du Girardin industriel ?

Dispose-t-on d'une répartition territoriale des crédits d'impôts pour les sous-actions 12-02 et 12-08 ? Enfin, disposez-vous de données précises pour le CICE en outre-mer ?

M. Vincent Éblé , président . - J'ai interrogé le ministre Gérald Darmanin sur les dispositifs fiscaux outre-mer mais nous n'avons pas encore reçu les éléments de réponse souhaités.

M. Michel Canévet . - Lorsque la suppression de la taxe d'habitation a été annoncée pour 80 % de la population, le coût de la mesure était estimé à 10 milliards d'euros. Cette estimation est-elle toujours d'actualité ?

M. Vincent Éblé , président . - Beaucoup de questions s'adressent davantage à Bercy qu'à notre rapporteur.

M. Pascal Savoldelli , rapporteur spécial . - Certaines questions dépassent en effet le cadre de ce rapport.

Le comité de suivi du CICE, piloté par France Stratégie, conclut à des effets difficilement identifiables du CICE sur l'investissement. En outre, la préservation ou la création de chaque emploi aura coûté 245 000 euros : ce n'est pas rien ! Enfin, aucun contrôle de l'utilisation de ces fonds n'a été réalisé par les services fiscaux, ce qui est inconcevable pour les parlementaires que nous sommes.

Le solde du prélèvement à la source se montera à 11 milliards d'euros, avec 5,5 milliards d'euros d'acomptes et 6,9 milliards d'euros de restitutions d'excédents de CIMR, montant duquel il faut déduire 1,2 milliard d'euros de moindres restitutions. En revanche, il n'y a pas de répartition territoriale de la restitution des crédits d'impôts liés au prélèvement à la source.

La suppression de la taxe d'habitation interviendra « au plus tard en 2021 », d'après les propos du Premier ministre. Le texte devrait être déposé en janvier 2019. On reste dans des conditionnalités. Le dégrèvement pour 80 % des Français coûtera 10 milliards d'euros environ. Ce coût a été intégré à la trajectoire de la loi de programmation des finances publiques que le Parlement a adoptée l'an dernier ; la suppression totale coûtera 10 milliards d'euros supplémentaires, qui à ce jour ne sont pas financés.

La compensation des dégrèvements n'est pas minorée, mais le taux est gelé. Ainsi, la compensation de la taxe d'habitation est calculée sur le taux de 1991.

Comme Philippe Adnot, je pense qu'il faudrait davantage tenir compte des revenus pour calculer la taxe d'habitation. Certes, en moyenne, la taxe d'habitation augmente avec le revenu, mais au sein de cette moyenne, les écarts sont colossaux. Et la taxe d'habitation est dégressive : plus le revenu augmente, moins la taxe d'habitation représente une part importante du revenu.

Il me semblerait opportun de fixer des critères pour exonérer de charges les employeurs. Or, tel n'est pas le cas aujourd'hui : l'exonération sera aveugle et générale ; elle ne fixera pas d'ambitions pour le développement économique de notre pays.

M. Albéric de Montgolfier , rapporteur général . - Pour répondre à Vincent Delahaye, notre rapporteur spécial n'a évoqué que le seul CIMR : en 2018, les revenus normaux seront effectivement neutralisés par le crédit d'impôt mais tous les revenus exceptionnels seront taxés. Le délai de reprise a d'ailleurs été étendu d'un an. Le versement d'acomptes aura un effet de trésorerie, mais l'État percevra des recettes supplémentaires dues à la taxation de tous les revenus exceptionnels au titre de 2018. En revanche, je ne pense pas ces rentrées fiscales ont été prises en compte sur cette mission.

M. Vincent Delahaye . - Et que se passera-t-il pour les revenus exceptionnels perçus en 2019 ?

M. Albéric de Montgolfier , rapporteur général . - Ils seront taxés au fil de l'eau. Les primes exceptionnelles non prévues dans le contrat de travail et versées en 2018 seront taxées.

À l'issue de ce débat, la commission décide de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Remboursements et dégrèvements ».

*

* *