B. DES ENGAGEMENTS DE RETRAITE DE L'ÉTAT ESTIMÉS DANS UNE FOURCHETTE LARGE COMPRISE ENTRE 1 410 MILLIARDS D'EUROS ET 2 212 MILLIARDS D'EUROS

L'article 54 de la loi organique relative aux lois de finances du 1 er août 2001 précise que « le compte général de l'État (...) comprend (...) une évaluation des engagements hors bilan de l'État » dans son annexe. Au-delà de l'appréciation de la charge annuelle que représentent des pensions civiles et militaires de retraite dans le budget général, l'évaluation des engagements en matière de retraite permet de se représenter l'effort financier 19 ( * ) associé aux droits à retraite déjà constitués (au titre des pensionnés mais aussi au titre des actifs affiliés au régime dans les conditions de droits qu'ils ont d'ores et déjà acquis). Les engagements ainsi exprimés ne disent rien de l'évolution prévisible des besoins de financement dans la mesure où les recettes correspondantes ne sont pas considérées.

Les engagements de retraite de l'État sont évalués à ce titre sur la base d'une méthode dite des « unités de crédits projetées », qui consiste à raisonner en groupe fermé. Les droits acquis au moment de l'évaluation sont seuls estimés, à l'exclusion des recettes futures du régime. Pour le calcul des engagements de retraite de l'État en « groupe fermé », le champ retenu a été restreint aux seules charges de pensions des fonctionnaires titulaires et des militaires, à l'exclusion d'autres fonctionnaires (ceux employés par La Poste, par exemple) dont les droits font l'objet d'une évaluation distincte. Les pensions futures des actifs sont prises en compte au prorata des années de service effectuées à la date de l'évaluation.

La dernière estimation des engagements de l'État publiée dans le compte général de l'État pour 2017 a réévalué la dette implicite de l'État de 73 milliards d'euros, soit une aggravation de 3,6 % par rapport à l'estimation du compte général de l'État pour 2016, sans commune mesure avec la réestimation effectuée en 2016 (autour de 35 %).

La révision présentée l'an dernier avait atteint une ampleur inédite du fait de modifications portant sur des paramètres majeurs pour toute estimation de cette nature. Le changement de modèle d'estimation (le passage du modèle ARIANE au modèle PABLO) avait compté pour un peu plus de la moitié (+ 313 milliards d'euros) de la réestimation, tandis que le passage d'un taux d'actualisation positif de 0,18 % à un taux d'actualisation négatif (- 0,49 %) avait, de son côté, alourdi l'estimation de 315 milliards d'euros.

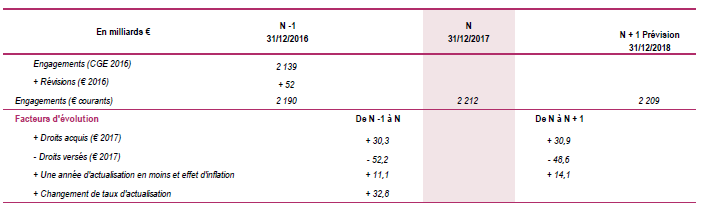

La révision opérée en 2017 s'inscrit, de son côté, dans un exercice au fil de l'eau.

Passage de l'estimation des engagements de retraites de l'État du compte général de l'État pour 2016 à celui de 2017

Source : compte général de l'État 2017

L'essentiel de la révision provient des droits acquis en cours d'année, diminués de ceux parvenus à l'extinction, qui, en solde, aboutissent à une réduction des engagements, et à des éléments plus techniques (baisse du taux d'actualisation notamment, de -0,49% à -0,55 %).

En particulier, l'estimation des engagements de retraite à un moment t dépend fortement du taux d'actualisation retenu. Dans ces conditions, pour éviter d'extérioriser des résultats trop sensibles à des données instantanées, dépendantes de conditions conjoncturelles statistiquement, voire économiquement, aberrantes, il est justifié de produire des estimations en variantes, réalisées sur la base d'hypothèses différenciées.

La présentation des résultats avec des variantes de taux d'actualisation permet de mieux apprécier les enjeux.

Montant des engagements de retraite de l'État au 31 décembre 2017

(en milliards d'euros 2017)

|

Taux d'actualisation |

||||

|

-0,55 % |

0,00% |

1,00 % |

1,50 % |

|

|

Retraités |

1 088 |

1 000 |

868 |

811 |

|

Actifs |

1 124 |

937 |

690 |

598 |

|

Total |

2 212 |

1 937 |

1 558 |

1 410 |

Source : compte général de l'État annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2014

L'estimation des engagements de retraite de l'État réalisée sur une base plus tendancielle où les taux d'intérêt réels sont positifs ramène la valeur des dettes implicites de l'État à un montant compris entre 1 937 et 1 410 milliards d'euros (pour une limite supérieure du taux d'actualisation de 1,5 %).

* 19 Cet effort recouvre les prélèvements obligatoires nécessaires pour couvrir les engagements quelle que soit la forme qu'ils doivent prendre.