B. LA PROGRAMMATION POUR 2019 EST ADAPTÉE AFIN DE TENIR COMPTE DES CESSIONS ENVISAGÉES PAR LE GOUVERNEMENT

1. Un montant inédit de cessions prévu pour 2019...

La programmation proposée pour 2019 intègre les cessions envisagées par le Gouvernement.

Le projet annuel de performances du compte précise que « la hausse substantielle de la prévision de recettes par rapport à l'année dernière reflète les privatisations envisagées. Comme les années précédentes, il s'agit d'une prévision notionnelle qui ne saurait en aucun cas préjuger du choix et des montants des opérations » 4 ( * ) . Les montants traditionnellement inscrits sont doublés , comme l'illustre le tableau ci-après.

Évolution de l'équilibre du compte prévu par le projet de loi de finances

(en millions d'euros)

|

2018 |

2019 |

|||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

4 000 |

- |

8 000 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

1 000 |

- |

2 000 |

|

Total au niveau du compte |

5 000 |

5 000 |

10 000 |

10 000 |

|

Solde prévisionnel |

0 |

0 |

||

Source : commission des finances du Sénat, à partir des documents budgétaires

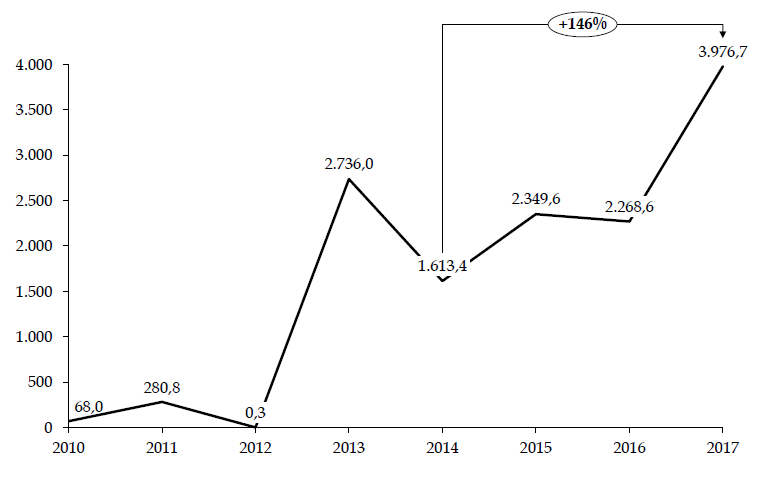

Le choix d'inscrire un montant de cessions de 8 milliards d'euros est cohérent avec les opérations envisagées et faisant l'objet de dispositions dans le projet de loi relatif à la croissance et à la transformation des entreprises, dit « PACTE » (cf. infra ). Le montant des cessions devrait poursuivre la hausse marquée initiée par le nouveau Gouvernement dès 2017, comme l'illustre le graphique ci-après.

Évolution du montant des cessions enregistrées depuis 2010

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

2. ... traduisant la nouvelle doctrine d'intervention de l'État actionnaire

La doctrine d'investissement de l'État actionnaire, formalisée par le précédent Gouvernement dans le cadre d'une communication en Conseil des ministres le 15 janvier 2014, a été actualisée par le Gouvernement .

Trois types d'entreprises sont définis, à savoir :

- les entreprises stratégiques qui contribuent à la souveraineté de notre pays (défense et nucléaire) ;

- les entreprises participant à des missions de service public ou d'intérêt général national ou local pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

- les entreprises pour lesquelles il existe un risque systémique.

L'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale n'y figure plus, tandis que le deuxième axe est considérablement recentré. La participation dans les entreprises participant à des missions de service public ou d'intérêt général est désormais appréhendée comme un choix de second rang, en cas d'insuffisance des leviers non actionnariaux.

Votre rapporteur spécial relève toutefois les lacunes de la régulation et de relations contractuelles avec des entreprises participant à des missions de service public. Si la régulation permet d'assurer les exigences de sécurité indispensables, elle n'offre pas les mêmes garanties que l'actionnariat s'agissant de la protection des intérêts de l'usager. La privatisation des sociétés concessionnaires d'autoroute en atteste 5 ( * ) .

Le ministre de l'économie et des finances, Bruno Le Maire, a précisé cette nouvelle doctrine devant la commission spéciale de l'Assemblée nationale chargée d'examiner le projet de loi « PACTE » : « nous défendons un État actionnaire qui se concentre sur un certain nombre de sujets prioritaires, mais qui accepte de céder des actifs lorsque leur gestion et les investissements peuvent être faits aussi bien, ou mieux, par un acteur privé [...]. L'État restera actionnaire dans les domaines où nous estimons que l'intérêt général est en jeu » 6 ( * ) .

De fait, selon l'APE, « cette nouvelle doctrine d'investissement de l'État actionnaire doit conduire à une respiration du portefeuille pour dégager des ressources et répondre ainsi à deux objectifs : financer l'innovation de rupture et contribuer au désendettement public » 7 ( * ) .

* 4 Projet annuel de performances du compte d'affectation spéciale « Participations financières de l'État », annexé au projet de loi de finances pour 2019.

* 5 Le rapport de la Cour des comptes de juillet 2013 sur les relations entre l'État et les sociétés concessionnaires d'autoroute relevait à ce sujet les rapports déséquilibrés au bénéfice des sociétés concessionnaires ainsi que des hausses des tarifs des péages nettement supérieures à l'inflation par le recours aux contrats de plan.

* 6 Rapport n° 1088 de la commission spéciale de l'Assemblée nationale chargée d'examiner le projet de loi « PACTE », page 734.

* 7 Réponse de l'Agence des participations de l'État au questionnaire budgétaire de votre rapporteur spécial.