B. ... LA PROGRAMMATION POUR 2019 TRADUIT, AU-DELÀ DES APPARENCES, UN RETOUR À UNE SITUATION PLUS TENDANCIELLE

Le projet de budget pour 2019 extériorise une hausse sensible des crédits de la mission, de près de 3 %.

Cette évolution résulte d'une compensation entre la réduction des crédits du programme 307 (- 2 %) par les augmentations constatées sur les programmes 232, dont les dotations progressent de 65 % (soit un supplément de 81,3 millions d'euros) et 216, avec une augmentation des dotations de 3,9 % (+ 36,3 millions d'euros).

Évolution des crédits de paiement de la mission « AGTE » entre 2018 et 2019

(en millions d'euros, hors fonds de concours et attributions de produits)

|

Ouverts en LFI

|

Demandés

|

Évolution

|

|

|

307 - Administration territoriale |

1 691 279 |

1657 107 |

- 2 % |

|

dont titre 2 : dépenses de personnel |

1 513 328 |

1 481 418 |

- 2,1 % |

|

232 - Vie politique, cultuelle et associative |

125 819 |

207 111 |

+ 65 % |

|

dont titre 2 : dépenses de personnel |

5 911 |

18 191 |

x 3,7 |

|

216 - Conduite et pilotage des politiques de l'intérieur |

939 783 |

976 054 |

+ 3,9 % |

|

dont titre 2 : dépenses de personnel |

501 505 |

519 107 |

+3,5 % |

|

Total mission dont titre 2 : dépenses de personnel |

2 756 881 2 020 744 |

2 840 272 2 018 832 |

+ 3 % - 0,09 % |

Source : commission des finances du Sénat

Il faut encore prendre en compte les changements de périmètre, qui allègent les besoins de la mission de 26 millions d'euros.

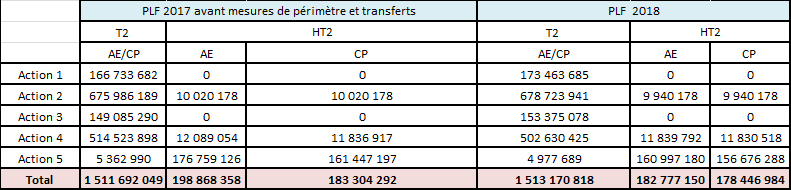

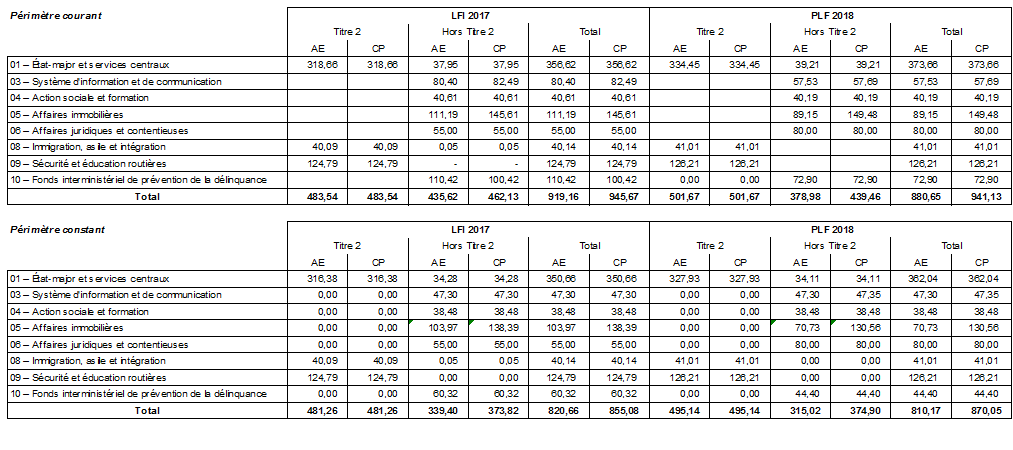

Évolution des crédits du programme 307

à périmètre constant

Source : ministère de l'intérieur

Évolution des crédits du programme

307

à périmètre courant

Source : ministère de l'intérieur

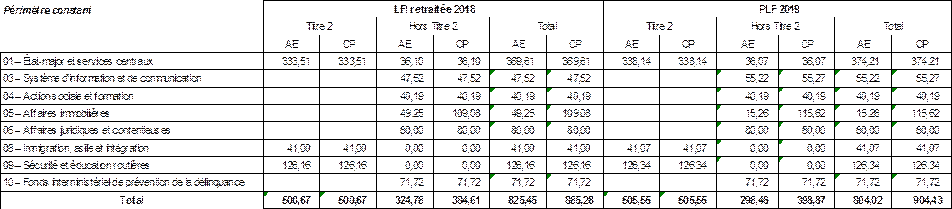

Évolution des crédits du programme

216

à périmètres courant et constant

Source : ministère de l'intérieur

C. LA FORTE CONTRAINTE EXERCÉE SUR LA MISSION DANS LA PROGRAMMATION PLURIANNUELLE DES FINANCES PUBLIQUES N'EST TOUTEFOIS PAS RESPECTÉE

Dans la précédente loi de programmation pluriannuelle des finances publiques, la mission AGTE ne faisait pas partie des missions prioritaires. Pour avoir délaissé cette notion, la nouvelle loi de programmation des finances publiques (2018-2022) prolonge cette situation. Elle a consacré le choix de maintenir une contrainte forte sur les dépenses de la mission. Une fois neutralisées les dépenses électorales, elle implique un maintien des autres dotations en 2019 et une augmentation de 1 % des dépenses en 2020, mais exprimée en valeur.

En bref, la valeur réelle des moyens consacrés à l'administration territoriale de l'État est appelée à se réduire à nouveau, l'effort consacré par l'État à sa présence dans les territoires déclinant dans le total de ses interventions

La loi de programmation pluriannuelle des finances publiques adoptée en janvier 2018 a fixé les plafonds annuels de crédits de la mission AGTE pour la période 2018-2020. Les plafonds alors votés supposent que les dépenses autorisées à la mission soient quasiment inchangées en 2019 mais puissent progresser de 160 millions d'euros en 2020.

Évolution des plafonds de crédits de paiement de la mission (2018-2020)

en milliards d'euros

|

2018 |

2019 |

2020 |

|

2,15 |

2,14 |

2,3 |

Source : commission des finances du Sénat d'après la loi de programmation des finances publiques pour les années 2018 à 2022

On pourrait voir dans cette programmation le signe d'une attention particulière accordée à l'administration générale de l'État.

Mais, l'appréciation de la contrainte exercée sur la mission par la loi de programmation suppose de ne pas céder au nominalisme budgétaire. On relèvera sans doute qu'avec un niveau de dépenses supérieur de 7 % en 2020 à celui de début de période, la programmation de la mission AGTE semble dépasser la norme de dépense énoncée à l'article 8 de la loi de programmation pluriannuelle (une progression des dépenses de 1 % en volume au cours de la période 2018-2020).

Pour apprécier cette apparente entorse, il faut compter avec les échéances électorales programmées d'ici 2020 qui pèseront sur les charges prévisibles du programme 232 de la mission et expliquent la tolérance apparente profitant à la mission.

En soi, ces scrutins supposent, tel qu'ils sont intégrés dans la programmation pluriannuelle, tributaire d'importants rendez-vous électoraux, parmi lesquels, jusqu'en 2020, les élections européennes (2019), les élections municipales (2020) et les élections sénatoriales (2020 également), 108 millions d'euros de crédits supplémentaires en 2020 par rapport à 2018 (après un supplément d'un peu plus de 80 millions d'euros en 2019 par rapport à 2018) et 187 millions d'euros de plus en 2022.

Une fois prises en compte les nécessités du financement des élections, les autres crédits de la mission sont appelés à une réduction en valeur réelle.

La programmation pluriannuelle des crédits de la mission implique ainsi une contrainte financière forte.

L'année 2019 dévoile que celle-ci n'est pas respectée. Une fois déduites les contributions au CAS « Pensions », les crédits s'élèvent à 2,241 milliards d'euros, marquant un excès de dotations de 101 millions d'euros . Compte tenu de l'impact net des transferts, ce montant s'élève même à 127 millions d'euros, à périmètre constant .

Le programme 232 est le principal contributeur à l'excès des crédits ouverts, mais il n'est pas le seul.

Le tableau ci-dessous récapitule la programmation du programme 232 à l'horizon 2022. Si la comparaison pour 2019 paraît respecter les bornes prescrites, c'est qu'elle est effectuée par rapport à la lettre de cadrage budgétaire. Or, celle-ci excède le plafond de la programmation résultant de la loi de programmation pluriannuelle des finances publiques si bien que les crédits ouverts traduisent un dépassement des plafonds de la loi de programmation pluriannuelle des finances publiques. Ce dépassement déjà significatif en 2019, s'amplifierait au terme de la période de programmation.

Programmation des crédits du programme 232 à l'horizon 2022

(en millions d'euros)

Source : réponse au questionnaire du rapporteur spécial

La lettre de cadrage prend acte de l'abandon du projet de dématérialisation de la propagande électorale.

C'est aussi pour cette raison que la programmation pluriannuelle des crédits nécessaires au programme dépasse de beaucoup les plafonds de la loi de programmation pluriannuelle. Il en résulte un dépassement des plafonds de la loi de programmation pluriannuelle des finances publiques de 165 millions d'euros en 2021 et de 186,1 millions d'euros en 2022.

Si le niveau des crédits demandés pour 2019 excède le plafond de la loi de programmation, les autres programmes de la mission y contribuent aussi globalement, mais pas un à un.

La programmation des crédits du programme 307 pour 2019 fait ressortir une sous-dotation par rapport au plafond de la loi de programmation des finances publiques, concentrée sur le titre 2.

Comparaison des ouvertures du projet de loi de finances pour 2019 avec le plafond de la loi de programmation pluriannuelle (programme 307)

(en millions d'euros)

|

PROGRAMME 307 |

2018 (en M€) |

2019 (en M€) |

2020 (en M€) |

2021 (en M€) |

2022 (en M€) |

||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

HT2 |

LPFP |

182,8 |

178,4 |

178,3 |

178,7 |

184,2 |

178,7 |

178,3 |

178,1 |

178,4 |

178,3 |

|

LFI ou PLF |

182,3 |

178,0 |

178,4 |

178,7 |

|||||||

|

T2 HCAS |

LPFP |

1047,28 |

1047,28 |

1041,11 |

1041,11 |

1038,17 |

1038,17 |

1034,53 |

1034,53 |

1030,29 |

1030,29 |

|

LFI ou PLF |

1049,10 |

1049,10 |

1032,49 |

1032,49 |

|||||||

Source : réponse au questionnaire du rapporteur spécial

L'écart entre la loi de programmation des finances publiques et le PLF 2019 (- 6,61 millions d'euros en crédits HCAS) s'explique principalement par un transfert de 105 emplois du programme 307 vers le programme 216 pour un total de 6,77 millions d'euros (hors CAS).

Ce transfert contribue à un dépassement du plafond de la loi de programmation pluriannuelle des finances publiques par les crédits ouverts sur le programme 216.

L'évolution des crédits du programme 216 « conduite et pilotage des politiques de l'intérieur » (CPPI) par rapport à la loi de programmation pour les années 2018 à 2020, qui est retracée dans le tableau ci-après, fait ressortir des dépenses en excès par rapport à la programmation à hauteur de plus de 41 millions d'euros.

Comparaison des ouvertures du projet de loi de finances

pour 2019

avec le plafond de la loi de programmation pluriannuelle

(programme 216)

(en euros)

Source : réponse au questionnaire du rapporteur spécial

Incidemment, on relèvera que le suivi du respect de la loi de programmation pluriannuelle des finances publiques est fondé sur des informations budgétaires peu claires.

En effet, elles ne permettent pas de mesurer le poids dans les subventions pour charges de service public versées aux opérateurs de l'État de la fraction correspondant aux contributions de ceux-ci au CAS « Pensions ».

|

Cette observation invite à regretter que l'information budgétaire fournie dans le cadre des projets de loi de finances ne permette pas au Parlement de vérifier le respect par le Gouvernement des engagements pris par lui dans le cadre de ses orientations financières pluriannuelles. |

Au demeurant, l'on peut s'interroger sur les raisons pour lesquelles les plafonds de crédits fixés aux ministres n'intègrent pas, dans leur dimension pluriannuelle, des charges (les contributions au CAS »Pensions ») qui, au moment de l'examen annuel des projets de loi de finances, sont pleinement budgétées, et qui, au demeurant, résultent étroitement des choix budgétaires encadrés par la programmation pluriannuelle.

Peut-être faut-il voir dans cette architecture paradoxale une précaution budgétaire destinée à renforcer la contrainte pesant sur les ministères afin que ceux-ci ne puissent mobiliser d'éventuelles économies réalisées sur leurs contributions sociales pour entreprendre des dépenses « non cotisées ».

Ce calcul pourrait avoir une utilité assez marginale compte tenu du plafonnement des dépenses de rémunérations par la loi de programmation pluriannuelle et, au-delà, se révéler plutôt contreproductif en fermant aux gestionnaires la perspective de trouver dans leurs efforts d'économies sur la masse salariale brute des moyens d'action complémentaires.

En conclusion, la programmation pluriannuelle trace un cadre budgétaire dont la mise en oeuvre fait peser d'emblée sur les dépenses de la mission, en particulier sur celles du programme consacré à l'administration territoriale, sans doute plus pilotable que d'autres charges de la mission (comme, par exemple, les dépenses de contentieux), la perspective de redéploiements accentuant encore la contrainte financière qu'elle place comme horizon de leur gestion.