II. FOCUS SUR UNE MODALITÉ D'INTERVENTION FINANCIÈRE : LES AVANCES REMBOURSABLES

Votre rapporteur a choisi de consacrer ses travaux de contrôle budgétaire du premier semestre 2018 à l'examen des avances remboursables comme modalité d'intervention financière dans le cadre des PIA. Une partie distincte de l'examen des crédits de la mission y est donc consacrée.

A. L'AVANCE REMBOURSABLE, UN OUTIL UTILISÉ À DES STADES SPÉCIFIQUES DU DÉVELOPPEMENT DES ENTREPRISES

1. « Portrait » des avances remboursables dans les programmes d'investissements d'avenir

a) Les avances remboursables représentent 9 % des 57 milliards d'euros des trois PIA

À titre liminaire, l'avance remboursable constitue l'une des modalités d'intervention financière des PIA : contrairement à un prêt qui est remboursé, et à une subvention qui ne l'est pas, l'avance remboursable n'a pas à être remboursée en cas d'échec du projet .

Synthèse de l'avancement des crédits PIA par nature de financement

(en millions d'euros et en %)

|

PIA 1,2 et 3 |

Enveloppe |

Engagement |

Contractuali-sation |

Décaissement |

Taux de décaissement |

|

Fonds propres |

9 541 |

4 594 |

2 918 |

2 013 |

21% |

|

Prêts |

2 220 |

2 134 |

2 134 |

2 128 |

96% |

|

Sous-total des crédits non maastrichtiens |

11 761 |

6 728 |

5 052 |

4 141 |

35% |

|

Dotation en fonds de garantie |

699 |

661 |

661 |

657 |

94% |

|

AR |

4 866 |

3 422 |

3 309 |

2 343 |

48% |

|

Subventions |

19 421 |

15 894 |

15 056 |

10 848 |

56% |

|

Dotations décennales |

2 000 |

386 |

128 |

- |

0 % |

|

Intérêts sur DNC |

2 763 |

||||

|

Sous-total des crédits maastrichtiens |

26 986 |

20 363 |

19 155 |

16 612 |

62% |

|

Dotations non consommables |

18 295 |

17 512 |

17 527 |

0% |

|

|

Total |

57 041 |

44 603 |

41 734 |

20 753 |

36% |

Source : bilan au deuxième trimestre 2018 des financements par opérateur et par action des investissements d'avenir, SGPI

L'examen de la répartition des crédits des trois programmes d'investissements d'avenir ( cf. tableau ci-dessus ) révèle que sur 57 milliards d'euros, près de 4,9 milliards d'euros sont des crédits d'avances remboursables , soit 9 %.

48 % de l'enveloppe de crédits dédiés aux avances remboursables ont d'ores-et-déjà fait l'objet d'un décaissement. Ce taux est nettement inférieur au taux de décaissement des crédits de prêts (96 %), ce qui s'explique très probablement par l'absence d'impact de ces crédits sur le déficit maastrichtien.

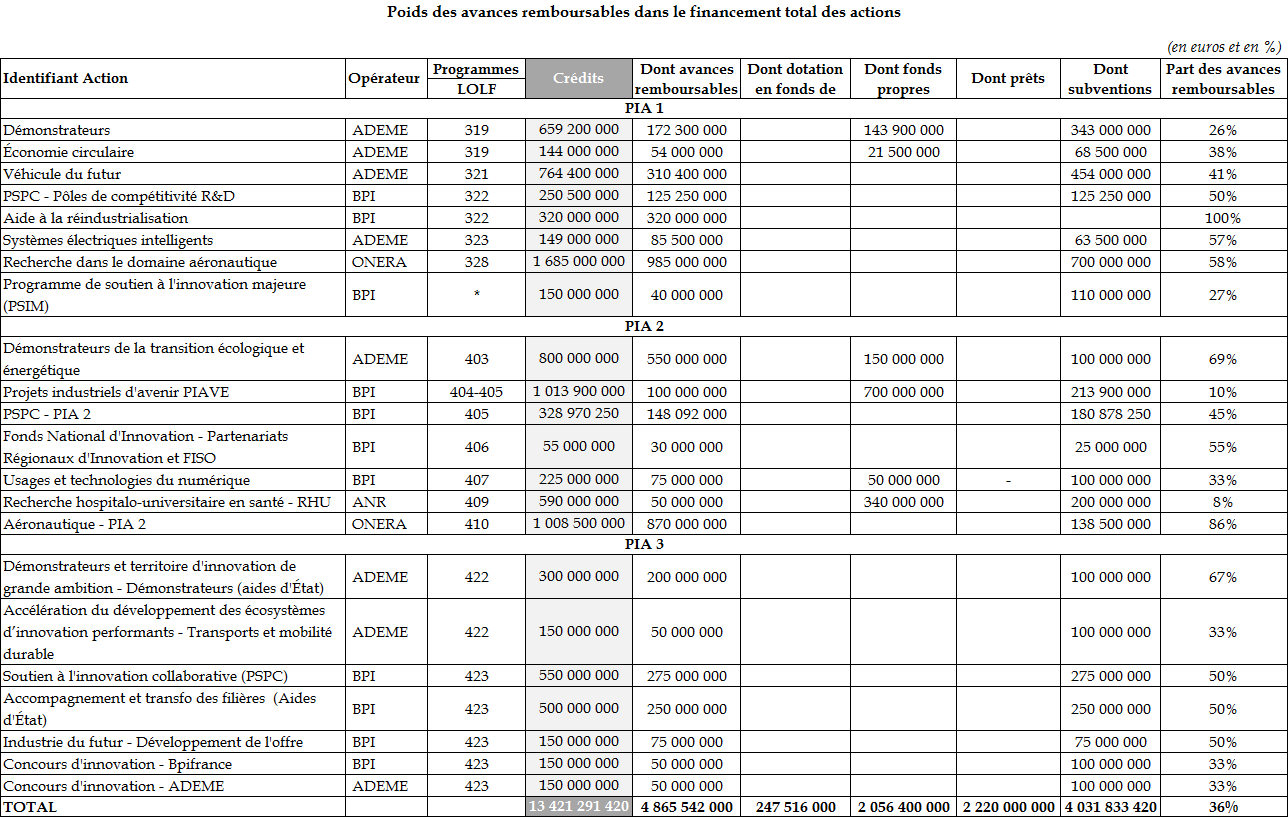

b) Cette modalité de financement concerne un nombre important d'actions des trois PIA

Ainsi que l'illustre le tableau ci-après, lorsque le financement d'une action est prévu sous forme d'avance remboursable, celui-ci est systématiquement couplé à un financement par subvention , à l'exception de l'action « Aide à la réindustrialisation » du PIA 1, exclusivement financée par des avances remboursables.

Le poids relatif des avances remboursables et des subventions varie d'une action à l'autre : par exemple, l'action « Démonstrateurs de la transition écologique et énergétique » du PIA 2 comprend près de 70 % d'engagements sous forme d'avances remboursables, et les subventions sont minoritaires (13 %), tandis qu'elles pèsent pour 34 % du financement de l'action « Recherche hospitalo-universitaire en santé » du même PIA, quand les avances remboursables n'en constituent que 8 %.

c) Les avances remboursables apparaissent peu concernées par les redéploiements de crédits

La nature et le dimensionnement des modalités d'intervention financière sont définis par action lors de la conception du PIA et arrêtés par la loi de finances qui constitue les programmes ( cf. I. 2. ci-dessous ). Or, comme le rappelle le Secrétariat général pour l'investissement (SGPI), « en phase de mise en oeuvre, si l'utilisation des crédits s'avère sous optimale, les fonds peuvent être alloués par redéploiement à une autre action » 11 ( * ) .

Ainsi, les crédits d'avances remboursables ne sont pas épargnés par les redéploiements de crédits, retracés chaque année dans l'annexe au projet de loi de finances relative à la mise en oeuvre et au suivi des investissements d'avenir. Néanmoins, ceux-ci apparaissent peu importants : les redéploiements d'avances remboursables vers des actions en subventions représentent ainsi 150 millions d'euros pour les actions du PIA 1 et à peine 5 millions d'euros pour le PIA 2 12 ( * ) .

Les redéploiements de crédits concernent davantage les prêts. Le « jaune budgétaire » annexé au projet de loi de finances pour 2017 mentionne par exemple le redéploiement de 800 millions d'euros de prêts initialement positionnés sur l'action « Développement des réseaux THD » vers divers investissements en fonds propres, via le compte d'affectation spéciale « Participations financières de l'Etat ». Le « jaune budgétaire » annexé au projet de loi de finances pour 2018 retrace quant à lui le redéploiement de 130 millions d'euros de prêts vers les actions en fonds propres « Multicap croissance » et « Fonds pour la société numérique ».

2. L'avance remboursable constitue un instrument financier mobilisable à des stades précis de maturation d'un projet ou d'une filière

Le choix de la nature des outils financiers mobilisés pour une action, lors de la conception du PIA, dépend principalement du stade de la maturation de la filière dont relève l'action - même si l'on a pu montrer dans la première partie de ce rapport l'importance accordée à l'impact budgétaire des modalités d'intervention financière, tout particulièrement dans la planification ultérieure des décaissements de crédits.

Si l'on évitera de parler de « doctrine d'intervention » de l'État en matière du choix des outils de soutien aux investissements d'avenir, il apparaît néanmoins qu'une ligne directrice guide le choix de l'instrument financier à mobiliser, de façon à ce qu'il corresponde au mieux aux enjeux de la filière concernée par l'action.

Ainsi, plus le champ couvert par l'action du programme se situe en amont de la « chaîne de valeur », plus la priorité est donnée à des instruments subventionnels . Tel est par exemple le cas pour les actions relatives à l'enseignement supérieur ou à la recherche, qui en bénéficient d'ailleurs principalement.

Lorsque l'action du programme vise l'accompagnement du développement d'entreprises , l'objectif d'un retour financier pour l'État , par un intéressement de celui-ci au succès du projet, est systématique.

Dans ce cas, le choix de l'instrument financier dépend du niveau de risque du projet , lui-même fonction « de l'appréciation des instances décisionnelles du niveau de maturité global du produit ou service à développer , du marché et de l'écosystème visé et des bénéficiaires attendus » 13 ( * ) .

Ainsi :

- en situation de risque élevé , l'intervention en aides d'État est privilégiée, afin de pallier une carence de financement bancaire ; celle-ci prend principalement la forme d'un financement combiné de subventions (part minoritaire) et d' avances remboursables (part majoritaire) 14 ( * ) ;

- lorsque les perspectives de rentabilité apparaissent plus évidentes , l'État mobilise alors des instruments proches de ceux des investisseurs privés , tels que les prêts ou les fonds propres, selon une approche d' investisseur avisé . La capacité d'une entreprise à rembourser conditionnant l'octroi d'un prêt, sa maturité est nécessairement plus élevée.

Partant, l'avance remboursable offre pour une jeune pousse un premier financement opportun dans une logique de « levier d'amorçage » , tout en permettant par ailleurs à des entreprises plus développées de lancer des projets qu'elles n'auraient pas initiés sans une avance de l'État. Autrement dit, l' État endosse le risque d'un échec .

Les prêts , destinés à des entreprises plus développées, suivent une logique différente. D'une part, ils peuvent compléter un financement d'ores et déjà apporté par le marché (c'est le cas des « Prêts verts » - cf. encadré infra) . D'autre part, ils permettent de soutenir des projets portés par des entreprises déjà développées, mais qui rencontrent des difficultés de financement bancaire (notamment les « Prêts robotiques » - cf. encadré infra ).

|

Exemples de prêts dans le cadre des PIA 1 et 2 Les « Prêts verts », actions des PIA 1 et 2, comprennent une enveloppe de 781 millions d'euros au total, dont 640 millions d'euros de prêts, gérés par Bpifrance. Il s'agit de prêts bonifiés, destinés à compléter un financement apporté par le marché , notamment pour les dossiers à faible « valeur de gage » portés par des PME ou des entreprises de taille intermédiaire (ETI). Ces projets concernent par exemple des investissements dans des procédés consommant moins de matières premières ou d'énergie, ou générant moins de déchets. De façon générale, ils participent également au renforcement de la compétitivité du tissu industriel français, tant par les économies à terme dans les systèmes de production, que par la réponse à l'attente des consommateurs s'agissant de la transition écologique et énergétique. Les « Prêts robotiques », action du PIA 2 dotée de 360 millions d'euros d'engagement, dont 300 millions d'euros de prêts, soutiennent des projets rencontrant des difficultés de financement bancaire alors qu'ils sont susceptibles de générer des gains de productivité et une diminution de la pénibilité de certaines tâches. Ils financent ainsi l'acquisition d'équipements de production automatisés, comme les robots, afin de faciliter la conception des produits, depuis leur production jusqu'à leur distribution. Ces équipements offrent des éléments de différenciation aux entreprises, ce qui peut renforcer leur compétitivité. Source : commission des finances, d'après les réponses du SGPI au questionnaire du rapporteur spécial |

3. La construction des programmes et la place des avances remboursables dans le PIA 3 traduisent de réels changements d'ambition

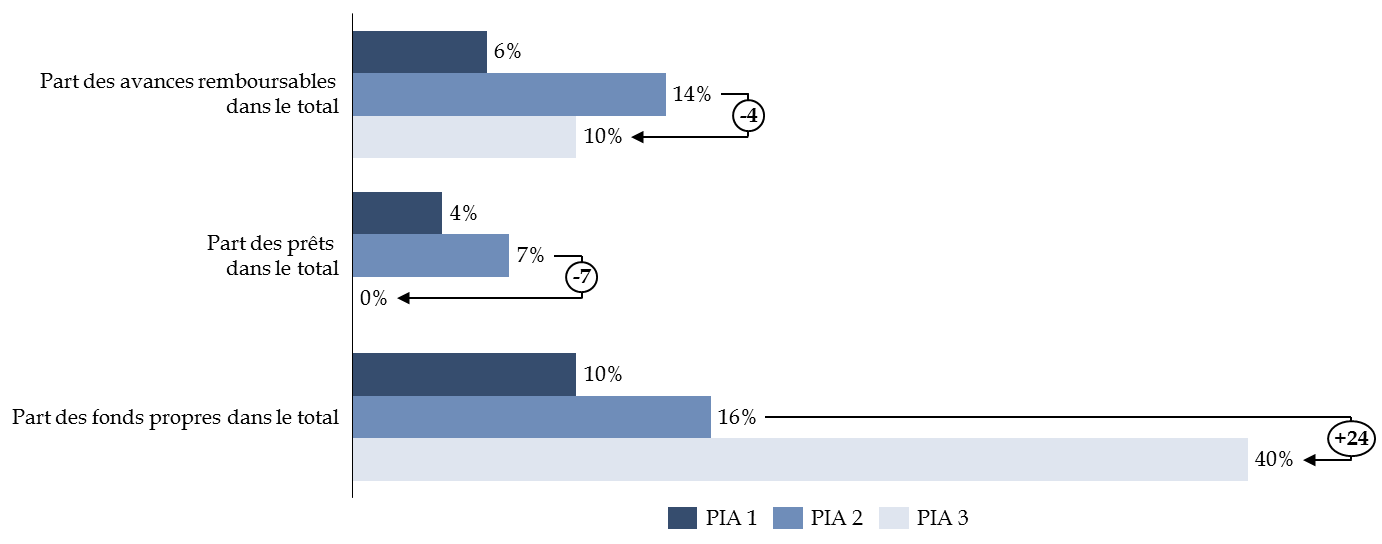

Le PIA 3 comprend moins de crédits d'avances remboursables, aucun crédit de prêt mais comporte davantage de crédits de fonds propres (prises de participation).

Cette évolution découle en partie de la priorité donnée dans le PIA 3 aux crédits n'ayant pas d'impact sur le déficit maastrichtien ( cf. I, A, 2 ), mais des raisons de fond ont également présidé à ce choix : les filières ciblées par les programmes d'investissement d'avenir ont sensiblement évolué depuis le premier PIA et n'ont plus besoin des mêmes soutiens , dès lors qu'elles se situent à des stades différents de maturation.

Répartition des crédits par nature de financement et par PIA

(en euros)

|

PIA 1 |

PIA 2 |

PIA 3 |

Total |

|

|

Avances remboursables |

2 092 450 000 |

1 823 092 000 |

950 000 000 |

4 865 542 000 |

|

Dotation en fonds de garantie |

504 000 000 |

194 516 000 |

- |

698 516 000 |

|

Fonds propres |

3 445 613 750 |

2 095 000 000 |

4 000 000 000 |

9 540 613 750 |

|

Prêts |

1 350 000 000 |

870 000 000 |

- |

2 220 000 |

|

Subventions |

11 806 472 185 |

4 564 978 207 |

3 050 000 000 |

19 421 450 392 |

|

Dotations non consommables |

15 030 000 000 |

3 265 000 000 |

- |

18 295 000 000 |

|

Dotations décennales |

- |

- |

2 000 000 000 |

2 000 000 |

|

TOTAL |

34 228 535 935 |

12 812 586 207 |

10 000 000 000 |

57 041 122 172 |

Source : commission des finances, d'après les réponses du SGPI au questionnaire du rapporteur spécial

Part des avances remboursables et des prêts dans le total des engagements par programme d'investissements d'avenir

(en %)

Source : commission des finances du Sénat

L'évolution de l'aide apportée par l'État aux filières liées à la transition écologique offre un exemple particulièrement révélateur.

Comme le rappelle le Secrétariat général pour l'investissement, « la révolution énergétique et écologique en cours pose des enjeux forts en matière d'instauration de modèles de croissance durables et robustes. Elle représente aussi un gisement économique majeur et une opportunité pour les entreprises françaises de se positionner et de s'affirmer comme leaders dans le paysage international. Il s'agit de faire émerger, en conditions réelles d'utilisation et selon une approche orientée vers le marché, des technologies permettant d'économiser de l'énergie ou des ressources naturelles et de réduire les émissions de CO 2 , à pouvoir énergétique et usage équivalents » 15 ( * ) .

Le PIA 1 , notamment via l'action « Démonstrateurs et plateformes technologiques en énergies renouvelables et décarbonées et chimie verte », consacrait une part importante de crédits de subventions et d'avances remboursables au soutien des acteurs de ces filières émergentes , afin de favoriser leur structuration. L'accompagnement visait ainsi principalement l'acquisition de compétences techniques, méthodologiques et commerciales.

Au regard de l'évolution de la maturité de ces filières , l'État intervient désormais dans le PIA comme investisseur avisé, en fonds propres et quasi fonds propres, dans des démonstrateurs technico-économiques de premières unités commerciales.

L'architecture des programmes du PIA 3 , de l'amont (enseignement supérieur, recherche) à l'aval (soutien des entreprises) témoigne également du souci de structurer le soutien en fonction de la maturité des filières.

Nature des outils de financement par programme du PIA 3

(en %)

|

Subventions / AR |

Dotations décennales |

Fonds propres |

|

|

Programme 421 « Soutien des progrès de l'enseignement et de la recherche » |

22% |

64% |

14% |

|

Programme 422 « Valorisation de la recherche » |

52% |

5% |

43% |

|

Programme 423 « Accélération de la modernisation des entreprises » |

44% |

0 % |

56% |

Source : commission des finances du Sénat

Le programme 423 « Accélération de la modernisation des entreprises » du PIA 3 est constitué de 1,8 milliard d'euros d'aides d'État - dont 700 millions d'euros d'avances remboursables -, mais surtout de 2,3 milliards d'euros de fonds propres, ce qui représente 56 % des crédits du programme.

Ainsi, au-delà des effets sur le déficit maastrichtien, l'évolution majeure de structuration du PIA 3 par rapport aux précédents programmes traduit le changement d'échelle de l'ambition poursuivie , qui vise désormais à transformer les PME prometteuses du tissu économique français en entreprises de taille intermédiaire (ETI) rayonnant à l'international.

* 11 Réponses au questionnaire du rapporteur spécial.

* 12 Le PIA 3 n'a fait l'objet d'aucun redéploiement à ce jour.

* 13 Réponses du SGPI au questionnaire du rapporteur spécial.

* 14 Cf. l'exemple précité de l'action « Démonstrateurs de la transition écologique et énergétique » du PIA 2, (70 % d'engagements sous forme d'avances remboursables, 13 % de subventions).

* 15 Réponses du SGPI au questionnaire du rapporteur spécial.