N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 17

INVESTISSEMENTS D'AVENIR

Rapporteur spécial : Mme Christine LAVARDE

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

• Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

|

S'agissant du projet de loi de finances pour 2019 1) La mission « Investissements d'avenir » a été créée dans le cadre de la loi de finances initiale pour 2017 , afin d'y faire figurer l'enveloppe de 10 milliards d'euros prévue pour mettre en oeuvre un troisième programme d'investissements d'avenir (PIA 3). 2) Après l'attribution de 1,08 milliard d'euros de crédits de paiement en 2018, le présent projet de loi de finances pour 2019 inscrit 1,05 milliard d'euros de crédits de paiement , ce qui permet de couvrir 21 % des autorisations d'engagement du PIA 3 votées en 2017 et respecte rigoureusement la programmation pour la période triennale 2018-2020. 3) La construction de la trajectoire de l'inscription des crédits de la mission a été réalisée au regard des perspectives globales des finances publiques : la programmation pour la période triennale 2018-2020 (4 milliards d'euros sur trois ans) conduit en réalité à repousser l'effort financier en faveur des investissements d'avenir à la fin du quinquennat . 4) Contrairement à l'année dernière, la priorité est donnée cette année au décaissement de crédits à impact sur le déficit maastrichtien. Seuls 33 % de l'enveloppe totale pour 2019 (soit 350 millions d'euros), correspondent à des prises de participation (fonds propres), qui n'ont pas d'impact maastrichtien. 5) Le choix d'un décaissement progressif des crédits de paiement n'est pas sans conséquence sur le bon déroulement du PIA . L'ouverture progressive des crédits de paiement a créé un effet « stop and go » sur la mise en oeuvre de certaines actions et alourdit la contrainte de gestion des opérateurs. 6) La mise en oeuvre du PIA 3 connaît un démarrage progressif : 86 % des autorisations d'engagement prévues par la loi de finances pour 2017 ont été consommées au 31 septembre 2018. Le reliquat doit être consommé dans les 5 conventions restant à signer entre l'État et les opérateurs. De nombreux appels à projets et appels à manifestations d'intérêt ont d'ores-et-déjà été lancés et ont abouti à la désignation de bénéficiaires. 7) Certaines actions ont été redéfinies . Par exemple, après l'abandon du « plan numérique à l'école » mis en place par le précédent Gouvernement, l'action 7 « Territoires d'innovation pédagogique » du programme 421 a évolué : le lancement des appels à projets sur cette action accompagnerait la mise en oeuvre des réformes du système éducatif et de l'entrée dans l'enseignement supérieur lancées par le Gouvernement. 8) S'il est tout à fait compréhensible que certaines actions financent de nouvelles priorités gouvernementales (certaines actions du programme national pour l'intelligence artificielle par l'action « Programmes prioritaires de recherche » par exemple), il s'agit de veiller à ce que les réorientations d'actions plus substantielles ne conduisent pas à écarter des projets au coeur des enjeux du PIA 3. La réorientation des « territoires d'innovation de grande ambition », dans lequel le « levier PIA » est utilisé dans la politique de relance industrielle territoriale , dont les objectifs apparaissent pourtant assez éloignés des ambitions initiales du PIA 3, constitue un exemple récent de ce biais potentiel. 9) Il importe également de veiller à la bonne articulation du PIA 3 avec d'autres instruments de soutien public déployés dans le cadre du Grand plan d'investissement , à l'instar du fond pour l'innovation et l'industrie (F2I). |

|

S'agissant du contrôle budgétaire sur les avances remboursables dans le cadre des programmes d'investissements d'avenir 1) Les travaux de contrôle budgétaire menés au premier semestre ont porté sur les avances remboursables : contrairement à un prêt qui est remboursé, et à une subvention qui ne l'est pas, l'avance remboursable n'a pas à être remboursée en cas d'échec du projet . Cette modalité d'intervention financière représente 9 % des 57 milliards d'euros de l'enveloppe des trois programmes d'investissements d'avenir. 2) L'avance remboursable constitue un instrument financier mobilisable à des stades précis de maturation d'un projet ou d'une filière. Plus le champ couvert par l'action du programme se situe en amont de la « chaîne de valeur », plus la priorité est donnée à des instruments subventionnels (dans le domaine de la recherche par exemple). Quand l'action vise l'accompagnement du développement d'entreprises, l'objectif d'un retour financier pour l'État est systématique : en situation risquée, l'intervention en aides d'État est alors privilégiée (subventions/avances remboursables). L'État endosse le risque d'un échec. 3) La place des avances remboursables dans le PIA 3 traduit un changement d'ambition : le PIA 3 comprend moins de crédits d'avances remboursables, aucun crédit de prêt mais comporte davantage de crédits de fonds propres. Les filières ciblées par les PIA ont sensiblement évolué et n'ont plus besoin des mêmes soutiens, dès lors qu'elles se situent à des stades différents de maturation. Or, lorsque les perspectives de rentabilité apparaissant plus évidentes , l'État intervient comme « investisseur avisé » (prises de participation). 4) Contrairement aux prêts, pour lesquels l'opérateur dispose d'une plus large autonomie (financement « de guichet »), l'avance remboursable , qui répond à une logique de « concours » emporte des charges de gestion importantes pour les opérateurs (préparation du cahier des charges, instruction des dossiers, suivi de la valorisation de la créance, organisation des retours financiers vers l'État). Les opérateurs sont donc intéressés aux retours financiers , afin d'inciter au recouvrement. 5) L'avance remboursable est bien accueillie par les PME et les start-up , que le partage de la rémunération du succès est susceptible d'attirer et qui rencontrent parfois des difficultés de financement bancaire. L'entreprise Wandercraft , qui développe le premier exosquelette robotique permettant à un utilisateur de fauteuil roulant de marcher de façon autonome, visitée par le rapporteur spécial, lauréate du Concours mondial de l'innovation et du Concours de l'innovation numérique, offre un exemple particulièrement intéressant de l'intérêt d'une diversité d'outils de soutien public, mobilisables à des stades différents de la maturation d'un projet . 6) Enfin, l'avance remboursable constitue un outil d'intéressement de l'État au succès du projet . Lorsque le remboursement de l'avance dépend de la performance commerciale du projet, l'avance consentie au porteur de projet entraîne un « effet boule de neige » pour l'État : si le projet rencontre un succès commercial, le remboursement comporte une « seconde » tranche à un taux proportionnel au risque pris par l'État. 7) Globalement, les financements comprenant des avances remboursables apparaissent être un outil efficace d'intervention publique . Ils permettent de palier une carence de financement bancaire sur des projets au profil de risque élevé, et constituent une première étape de financement intéressante (phase d'amorçage). Au 10 octobre 2018, le rapporteur spécial avait reçu la totalité des réponses au questionnaire budgétaire. |

I. SOUMIS À UNE FORTE CONTRAINTE BUDGÉTAIRE, LE PIA 3 CONNAÎT UNE MISE EN oeUVRE PROGRESSIVE

A. UNE MISSION QUI RESPECTE RIGOUREUSEMENT LA PROGRAMMATION TRIENNALE 2018-2020

1. Avec 1,05 milliard d'euros de crédits de paiement prévus pour 2019 ...

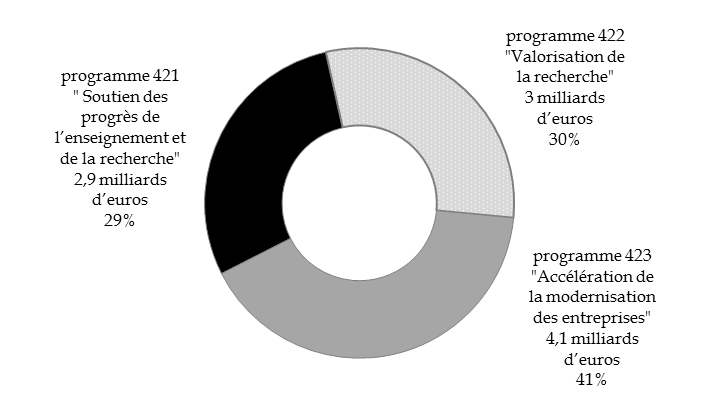

Créée dans le cadre de la loi n° 2016-1917 du 29 décembre 2016 de finances initiale pour 2017, la mission « Investissements d'avenir » comporte une enveloppe de 10 milliards d'euros d'autorisations d'engagement, prévue pour mettre en oeuvre le troisième programme d'investissements d'avenir (PIA 3), qui s'ajoute aux 47 milliards d'euros des deux précédents programmes. Cette enveloppe est répartie en trois programmes, comme l'illustre le graphique ci-dessous. Dans le sillage des priorités retenues au sein des PIA 1 et 2, ce troisième programme se concentre sur l'enseignement (scolaire et supérieur), la recherche et sa valorisation et l'innovation.

Répartition des autorisations d'engagement du PIA 3 par programmes

(en milliards d'euros et en %)

Source : commission des finances d'après le projet annuel de performances de la mission « Investissements d'avenir »

Programmes et actions du PIA 3

(en millions d'euros)

|

PRIORITÉS |

ACTIONS |

Subventions/

|

Dotations

|

Fonds propres |

TOTAL |

|

PROGRAMME 421

|

Nouveaux cursus à l'université |

0 |

250 |

- |

250 |

|

Programmes prioritaires de recherche |

50 |

350 |

- |

400 |

|

|

Équipements structurants pour

|

200 |

150 |

- |

350 |

|

|

Soutien des grandes universités de recherche |

0 |

700 |

- |

700 |

|

|

Constitution d'écoles universitaires de recherche |

0 |

300 |

- |

300 |

|

|

Création expérimentale de « sociétés universitaires et de recherche » |

- |

- |

400 |

400 |

|

|

« Territoires d'innovation pédagogique » dans l'enseignement scolaire |

400 |

100 |

- |

500 |

|

|

Total Programme 421 |

650 |

1 850 |

400 |

2 900 |

|

|

PROGRAMME 422 « VALORISATION DE LA RECHERCHE » |

Intégration des SATT, incubateurs et accélérateurs |

50 |

- |

100 |

150 |

|

Fonds national post-maturation « Frontier venture » |

0 |

0 |

500 |

500 |

|

|

Démonstrateurs et territoires d'innovation de grande ambition |

800 |

- |

700 |

1 500 |

|

|

Nouveaux écosystèmes d'innovation |

80 |

150 |

- |

230 |

|

|

Accélérer le développement des écosystèmes d'innovation performants |

620 |

- |

- |

620 |

|

|

Total Programme 422 |

1 550 |

150 |

1 300 |

3 000 |

|

|

PROGRAMME 423 « ACCÉLÉRATION DE LA MODERNISATION DES ENTREPRISES » |

Soutien à l'innovation collaborative |

550 |

- |

0 |

550 |

|

Accompagnement et transformation des filières |

500 |

- |

500 |

1 000 |

|

|

Industries du futur |

350 |

- |

- |

350 |

|

|

Adaptation et qualification de la main d'oeuvre |

100 |

- |

- |

100 |

|

|

Concours d'innovation |

300 |

- |

- |

300 |

|

|

Fonds national d'amorçage n° 2 |

- |

- |

500 |

500 |

|

|

Fonds de fonds « Multi-cap-croissance » n° 2 |

- |

- |

400 |

400 |

|

|

Fonds à l'internationalisation des PME |

- |

- |

200 |

200 |

|

|

Grands défis |

- |

- |

700 |

700 |

|

|

Total Programme 423 |

1 800 |

0 |

2 300 |

4 100 |

|

|

TOTAL |

4 000 |

2 000 |

4 000 |

10 000 |

|

Source : commission des finances d'après les données du projet annuel de performances de la mission « Investissements d'avenir, annexé au projet de loi de finances pour 2019

La mission « Investissements d'avenir » avait pour particularité, en 2017, de bénéficier uniquement de 10 milliards d'euros d'autorisations d'engagement, sans aucun crédit de paiement . Cette « astuce de budgétisation », identifiée par Albéric de Montgolfier, alors rapporteur spécial de la mission pour l'examen du projet de loi de finances initiale 1 ( * ) , permettait d' éviter que le PIA 3 ne pèse sur le déficit budgétaire .

La loi de finances initiale pour 2018 2 ( * ) a maintenu le PIA 3 et ses principales caractéristiques ( cf. encadré ci-dessous ), tout en l'intégrant dans un « Grand plan d'investissement » (GPI). Ainsi, parmi les 57 milliards d'euros identifiés pour ce plan sur la durée du quinquennat, 10 milliards d'euros restent alloués au PIA 3, qui représente près de 18 % des moyens de financement du « Grand plan d'investissement ».

Parmi les quatre axes identifiés par le « Grand plan d'investissement » (accélérer la transition écologique, édifier une société de compétences, ancrer la compétitivité sur l'innovation et construire l'État de l'âge numérique), la contribution du PIA concerne les secteurs de l'enseignement supérieur, de la recherche et de l'innovation.

|

Les principales caractéristiques du PIA 3 L'article 134 de la loi de finances initiale pour 2017 a étendu au PIA 3 les règles de gouvernance déjà applicables pour les PIA 1 et 2 à l'article 8 de la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010, tout en lui apportant quelques compléments. Quatre opérateurs restent mobilisés : l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME), l'Agence nationale de la recherche (ANR), la Caisse des dépôts et consignations (CDC) et Bpifrance. 60 % de ce PIA doivent également contribuer au développement durable et à la croissance verte (50 % pour le PIA 2). Comme pour les PIA 1 et 2, le Gouvernement attend un effet de levier au moins équivalent à 1. Il sera surtout attendu sur les programmes 422 « Valorisation de la recherche » et 423 « Accélération de la modernisation des entreprises ». Les règles budgétaires dérogatoires applicables aux PIA sont également maintenues pour la mise en oeuvre de ce troisième programme. Ainsi, les crédits inscrits ne sont pas soumis à régulation budgétaire et ne peuvent à ce titre faire l'objet de mise en réserve. La gestion des crédits du PIA reste très largement extrabudgétaire puisqu'une fois ouverts, ils sont versés aux opérateurs qui gèrent les actions concernées et procèdent aux décaissements nécessaires. Le versement des crédits aux opérateurs de l'État ainsi que les décaissements de ces derniers vers les bénéficiaires, retenus à la suite d'une sélection, ne sont pas intégrés dans les normes de dépenses (en valeur comme en volume). Enfin, la mission « Investissements d'avenir » n'a pas fait l'objet d'une lettre de cadrage dans le cadre du projet de loi de finances pour 2019. Source : commission des finances du Sénat |

La mission « Investissements d'avenir » telle que présentée dans le projet de loi de finances pour 2019 reste identique à 2018, tant s'agissant des programmes et actions qui la composent que de la répartition des autorisations d'engagement inscrites.

De même, la répartition entre les différents modes de financement reste inchangée , avec 4 milliards d'euros de subventions ou avances remboursables, 2 milliards d'euros de dotations décennales 3 ( * ) et 4 milliards d'euros de fonds propres (prises de participation).

Toutefois, le Secrétariat général pour l'investissement (SGPI) et la Direction du budget ont conjointement réalisé à l'occasion de la conférence de performance, tenue en juin 2018, une refonte des indicateurs relatifs aux trois programmes budgétaires composant la mission « Investissements d'avenir » (cf. infra et annexe).

Alors que 1,08 milliard d'euros de crédits de paiement avaient été inscrits en 2018, représentant 11 % des engagements votés en 2017, le présent projet de loi de finances pour 2019 inscrit 1,05 milliard d'euros de crédits de paiement . Au total, les crédits de paiement représentent 21 % des autorisations d'engagement du PIA 3 votées pour 2017 .

Répartition par programme et par action des crédits de paiement pour 2018 et 2019 et comparaison avec les autorisations d'engagement ouvertes en 2017

(en millions d'euros et en %)

|

Programmes |

Actions |

AE 2017 |

CP 2018 |

CP 2019 |

Proportion des AE |

|

Programme 421 Soutien des progrès de l'enseignement supérieur et de la recherche |

Nouveaux cursus à l'université |

250 |

12,5 |

12,5 |

10 % |

|

Programmes prioritaires de recherche |

400 |

20 |

35 |

14 % |

|

|

Équipements structurants pour la recherche |

350 |

0 |

40 |

11 % |

|

|

Soutien des grandes universités de recherche |

700 |

10 |

35 |

6 % |

|

|

Constitution d'écoles universitaires de recherche |

300 |

20 |

20 |

13 % |

|

|

Création expérimentale de "sociétés universitaires et de recherche" |

400 |

50 |

50 |

25 % |

|

|

"Territoires d'innovation pédagogique" dans l'enseignement scolaire |

500 |

30 |

20 |

10 % |

|

|

Total programme 421 |

2 900 |

142,5 |

212,5 |

12 % |

|

|

Programme 422

|

Intégration des SATT, incubateurs et accélérateurs |

150 |

10 |

10 |

13 % |

|

Fonds national post-maturation "frontier venture" |

500 |

100 |

0 |

20 % |

|

|

Démonstrateurs et territoires d'innovation de grande ambition |

1500 |

70 |

330 |

27 % |

|

|

Nouveaux écosystèmes d'innovation |

230 |

10 |

15 |

11 % |

|

|

Accélération du développement des écosystèmes d'innovation performants |

620 |

37 |

78 |

19 % |

|

|

Total programme 422 |

3 000 |

227 |

433 |

22 % |

|

|

Programme 423

|

Soutien à l'innovation collaborative |

550 |

60 |

84 |

26 % |

|

Accompagnement et transformation des filières |

1 000 |

25 |

240 |

27 % |

|

|

Industrie du futur |

350 |

0 |

0 |

0 % |

|

|

Adaptation et qualification de la main d'oeuvre |

100 |

25 |

25 |

50 % |

|

|

Concours d'innovation |

300 |

50 |

55 |

35 % |

|

|

Fonds national d'amorçage n° 2 |

500 |

250 |

0 |

50 % |

|

|

Fonds à l'internationalisation des PME |

200 |

100 |

0 |

50 % |

|

|

Fonds de fonds "Multicap croissance" n° 2 |

400 |

200 |

0 |

50 % |

|

|

Grands défis |

700 |

0 |

0 |

0 % |

|

|

Total programme 423 |

4 100 |

710 |

404 |

27 % |

|

|

TOTAL POUR LA MISSION |

10 000 |

1 079,5 |

1 049,5 |

21 % |

|

Source : commission des finances d'après le projet annuel de performances de la mission « Investissements d'avenir » annexé au projet de loi de finances pour 2019

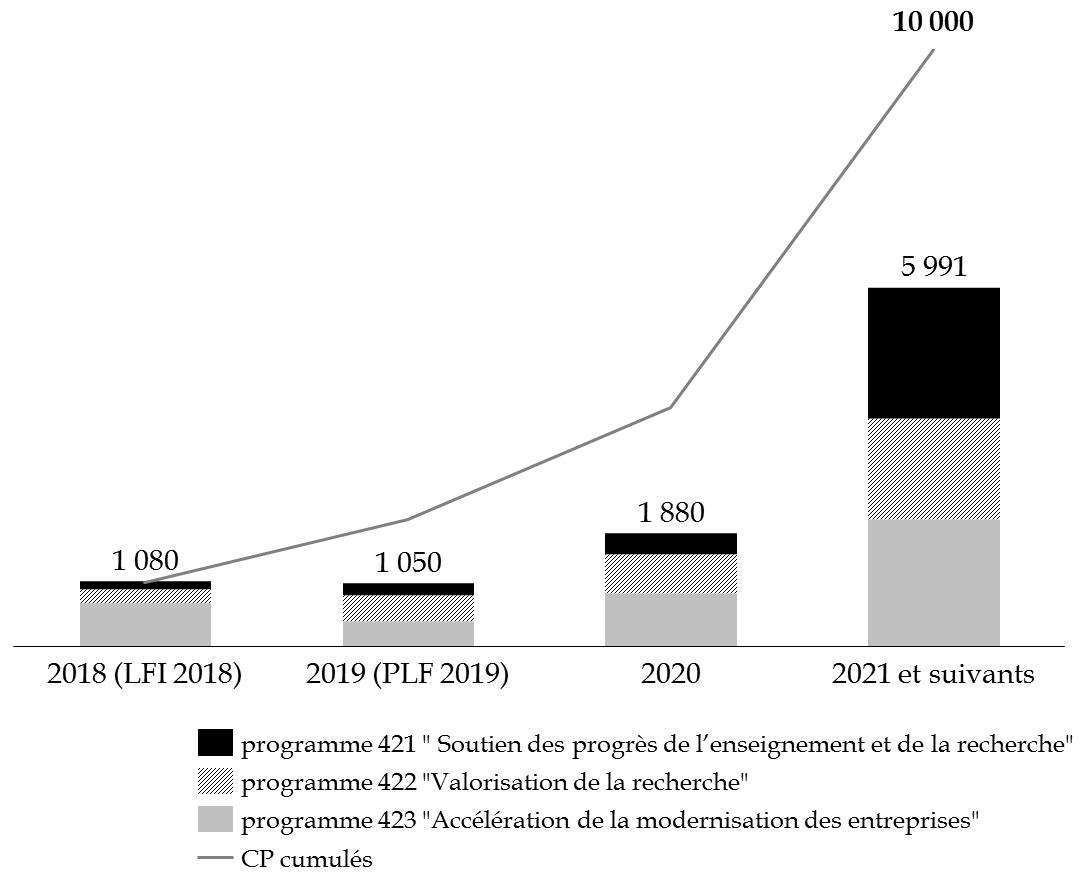

2. La budgétisation 2019 respecte la programmation triennale 2018-2020 annoncée l'an dernier

Cette budgétisation apparaît conforme à la programmation pour la période triennale 2018-2020 , qui prévoit 4 milliards d'euros sur les trois années. Le plafond fixé pour 2019 est strictement respecté.

Répartition par programme des crédits de

paiement

sur la programmation triennale

(en millions d'euros)

Source : commission des finances d'après le projet annuel de performances de la mission « Investissements d'avenir »

Cette programmation pour la période triennale 2018-2020 conduit en réalité à repousser l'effort financier en faveur des investissements d'avenir à la fin du quinquennat . En effet, 6 milliards d'euros de crédits de paiement devront être distribués à compter de 2021 : la construction de la trajectoire de l'inscription des crédits de la mission a été réalisée au regard des perspectives globales des finances publiques .

Néanmoins, contrairement à l'année dernière, la priorité est donnée cette année au décaissement de crédits à impact sur le déficit maastrichtien .

Impact budgétaire des différentes modalités d'intervention du PIA 3

|

Dette |

Déficit budgétaire |

Déficit maastrichtien |

|

|

Subventions |

Impact lors du décaissement |

Lors de l'inscription des crédits de paiement en loi de finances |

100 % au décaissement |

|

Dotations décennales |

Impact lors du décaissement de chaque fraction annuelle |

Lors de l'inscription des crédits de paiement en loi de finances |

Chaque fraction annuelle de la dotation |

|

Avances remboursables |

Impact lors du décaissement |

Lors de l'inscription des crédits de paiement en loi de finances |

100 % au décaissement (impact positif les années de remboursement) |

|

Prises de participation |

Impact lors du décaissement |

Lors de l'inscription des crédits de paiement en loi de finances |

0 % au décaissement, impact si réévaluation ultérieure |

Source : commission des finances du Sénat

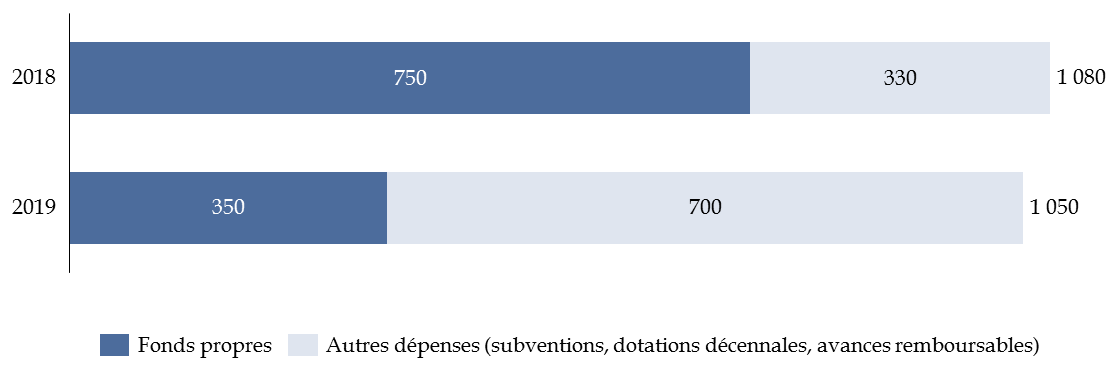

Alors que les crédits inscrits en 2018 correspondaient pour une large part à des prises de participation (fonds propres), la budgétisation 2019 est marquée par une prépondérance de crédits ayant un impact sur le déficit maastrichtien. 350 millions d'euros sur les 1,05 milliard d'euros de crédits de paiement sont inscrits en 2019 au titre de fonds propres (prises de participation), laissant 700 millions d'euros pour les autres dépenses (subventions, dotations décennales, avances remboursables).

Répartition des crédits de paiement prévus en LFI 2017 et au PLF 2019 par nature

(en millions d'euros)

Source : commission des finances du Sénat

Ainsi, ces crédits couvrent, avec ceux de 2018, 28 % des autorisations d'engagement s'agissant des fonds propres, contre 17% des autorisations d'engagement pour les autres modes de financement.

Cependant, comme le soulignait votre rapporteur spécial dans son rapport sur les crédits de la mission dans le cadre de l'examen du projet de loi de finances pour 2018, sur le triennal 2018-2020 , les crédits de paiement correspondent à quasiment la moitié des autorisations d'engagement relatives à des fonds propres, contre à peine plus du tiers pour les subventions, dotations décennales et avances remboursables .

De manière générale, si votre rapporteur spécial partage l'objectif de maîtrise globale des dépenses publiques , le choix fait par le Gouvernement de lier les décaissements des crédits du PIA 3 aux contraintes budgétaires n'est pas sans conséquence. Le décalage temporel entre le vote des autorisations d'engagement, réalisé en 2017, et le décaissement des crédits de paiement, échelonné sur plusieurs années, n'est pas sans créer des difficultés de mise en oeuvre, y compris en termes de gestion pour les opérateurs.

3. Le choix d'un décaissement progressif des crédits de paiement n'est pas sans conséquence sur le bon déroulement du PIA

a) L'ouverture progressive des crédits de paiement est susceptible de ralentir la mise en oeuvre des actions

Le Secrétariat général pour l'investissement (SGPI) affirme que la trajectoire de décaissement des crédits du PIA 3 a été définie en fonction du retour d'expérience capitalisé sur le rythme de décaissement des PIA 1 et 2, de façon à ce que les décaissements soient suffisants pour couvrir les besoins des futurs lauréats sans rupture de financement.

En pratique, les opérateurs ajustent les engagements aux crédits réellement disponibles sur les comptes au Trésor . Deux conséquences du décalage temporel entre décaissement des AE et des CP ont été évoquées par les opérateurs :

- le problème du « stop and go » qui se pose dans le soutien à certains projets, provoque un décalage avec le rythme de vie des entreprises et expose au risque d' « à-coups » dans la mise en oeuvre du PIA ;

- une frilosité qui les conduit à attendre que les crédits soient disponibles pour finaliser le cahier des charges et lancer l'appel à projets, ou à commencer le financement des actions avec des « tickets » de taille inférieure. Dans le premier cas, un « effet de fenêtre » peut être préjudiciable aux porteurs de projet de qualité, qui ne trouveraient pas d'appel à projets « ouvert » au moment où leur besoin de financement est le plus élevé.

À cet égard, la solution proposée par le SGPI d'une mutualisation temporaire de trésorerie entre plusieurs actions du PIA ne semble pas suffisante : « s'il s'avère qu'un besoin de trésorerie apparaît, en raison par exemple d'un taux de succès à un dispositif supérieur aux attentes, le SGPI peut, de façon dérogatoire, ponctuelle et dans un cadre strictement infra-annuel, autoriser une mutualisation temporaire de trésorerie entre plusieurs actions du PIA 3. Cette souplesse, limitée aux crédits de paiements de l'année alloués à un opérateur, est indispensable pour garantir le financement au moment opportun de tous les projets matures et ainsi soutenir sans les freiner le développement des entreprises prometteuses qui les portent ».

En tout état de cause, les opérateurs ne relèvent pas de difficulté majeure cette année, qui aurait pu résulter de l'ouverture progressive des crédits de paiement.

Toutefois, la gestion tendrait à se complexifier en 2019, car les paiements intermédiaires prévus pour les premiers lauréats des appels à projets du PIA 3 s'ajouteront aux « avances à notification » à verser aux lauréats de nouveaux appels à projets. D'après les informations transmises par l'ADEME, cette contrainte en crédits de paiement a conduit à un aménagement des modalités contractuelles , notamment pour l'action « Concours d'innovation ». Afin d'anticiper la plus forte contrainte en crédits de paiement en 2019, les modalités de versement d'avances à notification ont été modifiées, passant de 15 % du montant total à un montant forfaitaire de 200 000 euros .

b) ... et alourdit les contraintes de gestion pour les opérateurs

Le fait que les crédits de paiement n'aient pas été intégralement ouverts et versés aux opérateurs entraîne une gestion différente et davantage sous contrainte des actions par les opérateurs.

Le versement aux opérateurs des crédits de paiement tels que votés en loi de finances initiale suit un rythme semestriel. En mars, sont versés 100 % des fonds propres et 80 % des crédits maastrichtiens, et, en septembre, le solde des 20 % de crédits maastrichtiens.

D'après les informations transmises par un opérateur, c'est l'échelonnement du versement des crédits de paiement par l'État sur plusieurs années qui entraînerait principalement une perte d'efficacité opérationnelle en imposant, pour chaque famille d'opération et nature de financement (avance remboursable, prise de participation), une prévision, une justification, voire une négociation projet par projet des priorités de paiements. L'opérateur estime l'augmentation des coûts de traitements administratifs entre + 5 % et + 10 % .

L'impact pour les opérateurs n'est pas neutre, le suivi informatique devant désormais faire l'objet d'un pilotage non plus seulement par les engagements mais également par les décaissements pour s'assurer que les décaissements de l'année seront inférieurs ou égaux aux plafonds de crédits de paiement imposés.

4. Une refonte des indicateurs de performance des trois programmes de la mission

Le projet annuel de performance pour 2019 présente une modification importante des indicateurs relatifs aux trois programmes de la mission. D'après le Secrétariat général pour l'investissement, certains de ces indicateurs, élaborés « dans des délais particulièrement contraints, à l'été 2016 », « ne semblaient plus véritablement pertinents car ils étaient étroitement liés aux priorités de la précédente mandature ». Les objectifs de performances sont pourtant maintenus. En outre, d'autres indicateurs « apparaissaient en pratique délicats à documenter ».

Ces modifications, que votre rapporteur spécial appelait de ses voeux au cours de l'examen de l'exécution des crédits de la mission en 2017 4 ( * ) , sont bienvenues, alors même que la maquette précédente présentait un dispositif d'évaluation de la performance pour le moins sommaire, des indicateurs peu renseignés , ainsi que des commentaires techniques, qui ont vocation à expliciter les méthodes permettant d'effectuer les mesures des indicateurs et des sources de données, insuffisamment clairs et détaillés .

Ainsi en était-il de l'indicateur 2.2 rattaché à l' objectif « Intégrer et soutenir la recherche et l'enseignement supérieur » du programme 421, pour lequel aucune donnée chiffrée n'était indiquée dans le rapport annuel de performances pour 2017, si ce n'est la cible de 25 % de publications soutenues par le PIA sur l'ensemble des publications nationales. S'il mesure toujours l'évolution du nombre de publications des structures financées par le PIA, l'indicateur modifié est construit à partir d'une source indépendante - Center for Science and Technologies Studies (CWTS) de l'Université de Leiden - permettant à la fois de mieux identifier la part de la production scientifique issue des IDEX-ISITE, et à une échelle non plus nationale mais internationale. D'après les documents budgétaires, l'évolution de cet indicateur pour 2019 et 2020 est attendue à la hausse. Cette évolution est toutefois loin d'être acquise, à en croire le SGPI, qui relève que le maintien de l'indicateur au même niveau pour ces années traduirait déjà une bonne performance, au regard de l'augmentation de la production académique chinoise dans les publications mondiales les plus citées.

|

L'utilisation du classement de Leiden pour le calcul des indicateurs Moins connu que les autres classements internationaux des universités (Shanghai, QS...), le classement produit annuellement par le Center for Science and Technologies Studies (CWTS) de l'université de Leiden distingue les établissements universitaires en fonction du nombre de leurs publications scientifiques parmi les mieux référencées. Il a été retenu comme source des données présentées dans les indicateurs 2.1 (évolution des établissements d'enseignement supérieur français les mieux classés) et 2.2 (évolution de la part de la production scientifique issue des IDEX et ISITE). Le SGPI considère en effet ce classement comme « le plus pertinent ». Votre rapporteur note toutefois que l'élaboration de ce classement est fondée sur le seul critère bibliométrique alors que d'autres classements internationaux mobilisent davantage de paramètres dans leur construction (formation, conditions d'études, insertion professionnelle, réputation...). Enfin, le classement de Leiden n'est pas particulièrement « favorable » aux établissements français : d'après un rapport de l'inspection générale des finances et de l'inspection générale de l'administration de l'éducation nationale et de la recherche, en 2016 2,7 % des établissements classés par le CWTS de l'université de Leiden sont français, contre 4,4 % pour ARWU, 3,8 % pour Webometrics, 3,7 % pour QS et 3,4 % pour THE. Source : Inspection générale des finances et inspection générale de l'administration de l'éducation nationale et de la recherche, rapport sur « La prise en compte des classements internationaux dans les politiques de site », 2017 |

La refonte de la maquette de performance aurait utilement pu s'accompagner d'un enrichissement des indicateurs relatifs aux dispositifs de valorisation de la recherche publique financés par le programme 422 . En effet, l'indicateur 1.1 suivant l'évolution de l'activité de ces mêmes dispositifs ne tient compte que de l'évolution du nombre de brevets déposés par les Sociétés d'accélération des transferts de technologies (SATT) et n'a été modifié que pour y ajouter ceux déposés par les Instituts de recherche technologique (IRT) et les Instituts pour la transition énergétique (ITE), auparavant retracés séparément dans un sous indicateur.

Si le nombre de brevets constitue effectivement une référence pertinente, il ne saurait à lui seul suffire à refléter la performance des SATT. Dans son rapport d'information sur les SATT, notre collègue Philippe Adnot, rapporteur spécial des crédits de la mission « Recherche et enseignement supérieur » rappelait notamment que deux des quatorze SATT n'ont pas d'activité de dépôts de brevets 5 ( * ) . Par ailleurs, les documents budgétaires pourraient inclure l'évolution du nombre de concessions de licence et de créations de start-ups - ces activités étant communes aux quatorze SATT - afin de mieux rendre compte des progrès du transfert de technologies.

Les indicateurs liés au programme 423 présentent peu de modifications. Parmi les indicateurs précédents, certains figuraient dans les documents budgétaires « pour information » et étaient de facto très peu renseignés. Ils ont été retirés de la maquette de performance pour 2019. Les deux indicateurs relatifs à l'objectif « Soutenir la modernisation des entreprises françaises » ont été remplacés par un nouvel indicateur mesurant l'évolution du nombre de partenaires privés impliqués dans des projets d'innovation collaborative (PSPC).

S'il demeure perfectible, ce renouvellement de la maquette de la performance semble au bout du compte plutôt satisfaisant , dans la mesure où des données précises et des sources fiables sont désormais associées à chaque indicateur, concourant in fine à une meilleure information du Parlement sur le suivi de la performance d'une mission relativement récente 6 ( * ) .

* 1 Annexe 18 au rapport général n° 140 (2016-2017) de M. Albéric de Montgolfier, fait au nom de la commission des finances.

* 2 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 3 Pour mémoire, la dotation décennale a remplacé dans le PIA 3 la dotation non consomptible prévue dans les PIA 1 et 2. Les crédits seront décaissés progressivement sur une période de dix ans et pour un montant annuel ne pouvant dépasser 10 % de la dotation initiale.

* 4 Contribution au rapport général sur le projet de loi règlement pour 2017.

* 5 Rapport d'information n° 683 (2016-2017) de M. Philippe ADNOT, fait au nom de la commission des finances, déposé le 26 juillet 2017.

* 6 Cf . en annexe du présent rapport, la refonte de la maquette de performance pour 2019.