II. LA DGFIP : UN BUDGET PARTIELLEMENT EN TROMPE-L'oeIL, QUI NE DIT RIEN DES TRANSFORMATIONS MAJEURES À VENIR

A. LA PROGRAMMATION 2019, DERNIER EXERCICE DES ANNÉES « POST-FUSION » ?

1. La suppression de 2 130 postes, seul véritable axe stratégique du pilotage budgétaire en 2019

Les crédits demandés en 2019 pour le programme 156, c'est-à-dire les crédits de la direction générale des finances publiques (DGFiP), s'élèvent à 7,74 milliards d'euros en CP .

Après retraitement des loyers budgétaires (245,8 millions d'euros) et des mesures de transfert, les crédits du programment 156 affichent seulement une légère baisse de 0,9 % en CP (73 millions d'euros) , et même une hausse de 1,4 % en AE (114 millions d'euros), qui s'explique par la renégociation des baux pour les immeubles occupés par la DGFiP dans le parc locatif privé, et qui devrait se traduire à moyen et long terme par une baisse des CP.

Les dépenses de fonctionnement sont marquées par une forte rigidité , et augmentent de 5 millions d'euros (0,6 %), et ceci malgré la poursuite des efforts sur les frais d'affranchissement, qui constituent après l'immobilier le deuxième poste de dépenses hors personnel de la DGFiP, ainsi que sur la fonction achat. Dans un contexte où les services sont mobilisés pour la mise en oeuvre du prélèvement à la source, la réalisation d'économies sur le fonctionnement courant ne semble guère constituer une priorité cette année.

|

Évolution par titre des crédits (AE et CP) du programme 156 « Gestion fiscale et financière de l'État et du secteur public » |

|||||||

|

(données au format PLF 2019, en millions d'euros) |

|||||||

|

Exécution 2017 |

LFI

|

PLF

|

Évolution |

||||

|

PLF 2019/

|

|||||||

|

Titre 2 |

AE |

6 983 |

6 939 |

6 881 |

-58 |

-0,8% |

|

|

Personnel |

CP |

6 983 |

6 939 |

6 881 |

-58 |

-0,8% |

|

|

Total hors titre 2 |

AE |

827 |

929 |

1 101 |

172 |

18,5% |

|

|

CP |

1 186 |

872 |

857 |

-15 |

-1,7% |

||

|

Titre 3 |

AE |

789 |

873 |

1 072 |

199 |

22,8% |

|

|

Fonctionnement |

CP |

795 |

816 |

821 |

5 |

0,6% |

|

|

Titre 5 |

AE |

37 |

56 |

28 |

-28 |

-50,0% |

|

|

Investissement |

CP |

390 |

56 |

37 |

-19 |

-33,9% |

|

|

Titre 6 |

AE |

1,3 |

0,3 |

0,3 |

0 |

0,0% |

|

|

Intervention |

CP |

1,2 |

0,3 |

0,3 |

0 |

0,0% |

|

|

Total Mission |

AE |

7 810 |

7 868 |

7 982 |

114 |

1,4% |

|

|

CP |

8 169 |

7 811 |

7 738 |

-73 |

-0,9% |

||

|

Source : commission des finances, d'après les données du Secrétariat général des ministères économiques et financiers |

|||||||

Hors titre 2, seules les dépenses d'investissement diminuent donc véritablement , de 33,9 % en CP (-19 millions d'euros) et même de 50 % en AE (-28 millions d'euros), ce qui n'est pas nécessairement une bonne nouvelle compte tenu de l'ampleur des besoins en matière de systèmes d'information (cf. infra ).

Dans ce contexte, tout l'effort porte en réalité sur les dépenses de personnel, qui représentent à elles seules 86 % des dépenses de la DGFiP . La masse salariale affiche ainsi une diminution de 58 millions d'euros par rapport à 2018 (-0,8 %).

Cet effort correspond à un schéma d'emplois de - 2 130 ETP , le plafond d'emplois de la DGFiP passant ainsi de 103 988 ETPT en 2018 à 102 126 ETPT en 2019.

Cette trajectoire correspond peu ou prou à un retour au schéma d'emplois « tendanciel » de ces dernières années , qui prévaut depuis la fusion entre la direction générale des impôts (DGI) et la direction générale de la comptabilité publique (DGCP) en 2008, faisant ainsi de l'exercice 2019, selon toute vraisemblance, un budget de transition :

- l'effort demandé en 2019 est supérieur à celui prévu en 2017 et en 2018 (respectivement -1 630 et -1 600 ETP), années où le schéma d'emploi avait été « corrigé » par rapport au tendanciel pour préserver 500 ETP par an dans le cadre de la préparation du prélèvement à la source de l'impôt sur le revenu. Cette décision avait notamment conduit à la hausse le budget de la DGFiP en 2017, pour la seule et unique fois en dix ans ;

- toutefois, l'effort demandé en 2019 est sans doute très inférieur à celui qui sera demandé dans les prochaines années , dans le cadre des réformes de grande ampleur actuellement en cours de préparation (cf. infra ).

On notera, s'agissant des effectifs, qu'environ 30 « officiers fiscaux judiciaires » rejoindront bientôt la « police fiscale » créée au sein du ministère de l'action et des comptes publics par la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude, sur le modèle du service national de douane judiciaire (SNDJ). Ces agents, dont certains sont d'ores et déjà en cours de formation à l'école des douanes de Tourcoing, rejoindront les quelque 260 officiers douaniers judiciaires du SNDJ.

Budget de transition, le budget 2019 de la DGFiP n'est donc pas celui de la mise en oeuvre effective de grandes réformes d'organisation. Par conséquent, il traduit cette année encore les dysfonctionnements d'une administration fiscale qui n'a pas tiré toutes les conséquences de la fusion entre la direction générale des impôts (DGI) et la direction générale de la comptabilité publique (DGCP) intervenue en 2008. Parmi ceux-ci, on retiendra notamment :

- premièrement, une pression croissante sur le fonctionnement interne des services , qui font face à une charge de travail croissante avec des effectifs en baisse ;

- deuxièmement, un affaiblissement progressif des moyens et des résultats du contrôle fiscal ;

- troisièmement, une poursuite de la « navigation à vue » en ce qui concerne la réorganisation du réseau territorial .

2. Une pression croissante sur le fonctionnement des services

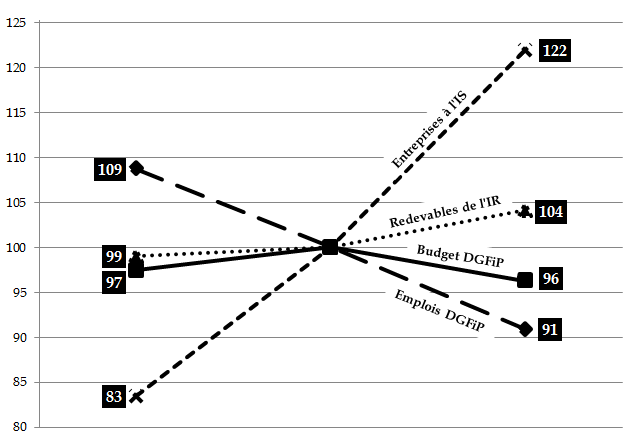

Depuis la fusion intervenue en 2008, le budget de la DGFiP a diminué de 1 %, et ses effectifs de 16 % . Dans le même temps, le nombre de foyers fiscaux redevables de l'impôt sur le revenu a augmenté de 5 %, le nombre d'entreprises redevable de l'impôt sur les sociétés 2 ( * ) de 46 %, les comptes de dépôt de fonds de 48 %, les opérations de publicité foncière de 13 %. Depuis 2012, le nombre d'accueils dans les services de proximité a augmenté de 39 %.

Évolution comparée des missions et des moyens de la DGFiP

|

2008 |

2012 |

2017 |

Depuis 2012 |

Depuis 2008 |

|

|

L'évolution des missions |

|||||

|

Avis d'impôt sur le revenu |

36 036 164 |

36 389 256 |

37 889 181 |

4 % |

5 % |

|

Nombre d'entreprises soumises à la TVA |

4 028 333 |

5 028 831 |

5 749 852 |

14 % |

43 % |

|

Nombre d'entreprises soumises à l'IS |

1 507 926 |

1 807 584 |

2 204 018 |

22 % |

46 % |

|

Comptes de dépôt de fonds |

35 379 |

42 501 |

52 287 |

23 % |

48 % |

|

Locaux gérés par les services du cadastre |

47 149 309 |

49 668 067 |

52 393 051 |

5 % |

11 % |

|

Opérations en matière de publicité foncière |

9 941 808 |

9 744 070 |

11 209 937 |

15 % |

13 % |

|

Actions en recouvrement (particuliers) |

10 214 390 |

14 163 940 |

16 821 195 |

19 % |

65 % |

|

Actions en recouvrement (professionnels) |

2 224 048 |

2 030 997 |

2 567 381 |

26 % |

15 % |

|

Accueil dans les services de proximité |

28 331 857 |

39 400 000 |

39 % |

||

|

L'évolution des moyens |

|||||

|

Nombre d'emplois à la DGFiP |

125 500 |

115 411 |

104 873 |

- 9 % |

- 16 % |

|

Budget en M€ |

8 170 |

8 382 |

8 072 |

- 4 % |

- 1 % |

|

Contrôles sur pièces (particuliers) |

1 102 493 |

954 810 |

- 13 % |

||

|

Contrôles sur pièces (professionnels) |

388 394 |

354 743 |

- 9 % |

||

|

Examens de la situation fiscale personnelle |

4 166 |

4 159 |

3 613 |

- 13 % |

- 13 % |

|

Contrôles fiscaux externes |

47 844 |

48 219 |

44 287 |

- 8 % |

- 7 % |

Source : rapports d'activité successifs de la DGFiP

(évolution entre 2008 et 2017, base 100 en 2012)

Source : commission des finances

S'il faut y voir une capacité - bien réelle - à « faire mieux avec moins » , notamment grâce aux progrès de la dématérialisation (PERF), cet « effet ciseaux » n'est toutefois pas sans conséquences sur le bon fonctionnement des services au quotidien .

Les motifs d'inquiétude sont d'autant plus importants que de nombreuses réformes fiscales doivent actuellement être mises en oeuvre par les services, de façon simultanée. On peut notamment citer la mise en oeuvre du prélèvement à la source , la suppression progressive de la taxe d'habitation, la mise en place du prélèvement forfaitaire unique (PFU), la création de l'impôt sur la fortune immobilière (IFI) et l'abrogation de l'impôt de solidarité sur la fortune (ISF), ou encore la révision des valeurs locatives.

Ces réformes représentent un surcroît de charge de travail non négligeable pour les services et les agents, auquel ne répond à ce jour aucun changement d'ampleur comparable sur le plan organisationnel ou territorial.

Vos rapporteurs spéciaux regrettent en outre que les documents budgétaires ne contiennent aucune précision relative à l'organisation des tâches, à la gestion du temps de travail, à la formation des agents, à l'accompagnement des réformes etc., qui permettraient pourtant de s'assurer de la bonne mise en oeuvre concrète des réformes annoncées.

3. Un affaiblissement progressif des moyens de lutte contre la fraude fiscale

S'agissant du contrôle fiscal, la capacité de la DGFiP à assurer, à procédures constantes, une bonne couverture du tissu économique semble de plus en plus menacée .

La promesse d'une « sanctuarisation » des effectifs du contrôle fiscal, reprise par les Gouvernements successifs, n'a été que partiellement tenue : tous services confondus, les effectifs affectés aux missions de contrôle, soit environ 13 % du total des effectifs de la DGFiP, sont passés de 13 714 ETP en 2013 à 13 205 ETP en 2017 3 ( * ) , soit une baisse - certes légère - de 3,9 %.

Dans le détail, on constate surtout une hausse tendancielle des effectifs affectés aux services spécialisés tels que les DIRCOFI 4 ( * ) (+ 7,5 % entre 2013 et 2018), la DNEF 5 ( * ) (+ 11 % entre 2013 et 2018) ou encore la DVNI 6 ( * ) (+ 1,7 % entre 2013 et 2018). Ce choix permet une concentration sur les dossiers à plus fort enjeu, et est en soi justifié.

Toutefois, sa conséquence est une baisse corrélative des effectifs chargés du contrôle fiscal « de proximité » , notamment dans les brigades départementales. Une telle diminution a toutefois ses limites, et ne peut pas demeurer viable à long terme et à méthodes de travail inchangées , qu'il s'agisse d'efficacité ou d'égalité devant l'impôt.

Évolution des effectifs chargés du contrôle fiscal par type de service entre 2013 et 2018

En nombre de services et en ETP

|

Services chargés du contrôle fiscal |

2013 |

2018 |

Évolution

|

|||||

|

Nb |

ETP |

Nb |

ETP |

Nb |

ETP |

|||

|

SIP |

Services des impôts des particuliers |

519 |

2595 |

466 |

1133 |

-10,2% |

-56,4% |

|

|

SIE |

Services des impôts des entreprises |

44 |

24 |

52 |

24 |

18,2% |

0,4% |

|

|

SIP-SIE |

Services mixtes SIP/SIE |

188 |

354 |

156 |

178 |

-17,0% |

-49,6% |

|

|

PCE |

Pôles contrôle expertise |

249 |

2757 |

238 |

2369 |

-4,4% |

-14,1% |

|

|

Sous-total services locaux |

1000 |

5730 |

912 |

3704 |

-8,8% |

-35,4% |

||

|

BDV |

Brigades départementales de vérification |

318 |

2725 |

263 |

2324 |

-17,3% |

-14,7% |

|

|

BCR |

Brigades de contrôle et de recherche |

106 |

751 |

107 |

696 |

0,9% |

-7,4% |

|

|

BCFI |

Brigades de contrôle de la fiscalité immobilière |

71 |

540 |

- |

- |

|||

|

PCRP |

Pôles de contrôle revenu/patrimoine |

- |

- |

174 |

2337 |

|||

|

Sous-total services départementaux |

495 |

4017 |

544 |

5357 |

9,9% |

33,4% |

||

|

DIRCOFI |

Directions interrégionales du contrôle fiscal |

9 |

2577 |

8 |

2769 |

7,5% |

||

|

DVNI |

Direction des vérifications nationales et internationales |

1 |

491 |

1 |

500 |

1,7% |

||

|

DNVSF |

Directions nationale des vérifications de situations fiscales |

1 |

294 |

1 |

285 |

-3,1% |

||

|

DNEF |

Direction nationale des enquêtes fiscales |

1 |

398 |

1 |

441 |

11,0% |

||

|

DINR |

Direction des impôts des non-résidents (ex-DRESG) |

1 |

85 |

1 |

28 |

-67,0% |

||

|

CF |

Services centraux |

1 |

123 |

1 |

122 |

-0,8% |

||

|

Sous-total services nationaux |

5 |

1391 |

5 |

1376 |

-1,1% |

|||

|

TOTAL CONTRÔLE FISCAL |

1509 |

13714 |

1469 |

13205 |

-2,7% |

-3,7% |

||

Source : réponses au questionnaire budgétaire, retraitements commission des finances

Dans ce contexte, la loi de finances rectificative pour 2016 7 ( * ) a créé une procédure dite d'« examen de comptabilité », qui permet aux agents de l'administration d'examiner la comptabilité des entreprises tenue sous forme informatisée, sans se déplacer dans l'entreprise. Il s'agit donc d'un contrôle sur place à distance . Cette nouvelle procédure, dont il est prématuré de tirer un bilan, permettra aux agents d'effectuer un plus grand nombre de contrôles, dans les cas où il n'est pas nécessaire de se déplacer. Mais on pourrait aussi y voir un risque - ou un aveu - d'affaiblissement des moyens du contrôle fiscal , notamment dans les cas où seul un déplacement dans les locaux de l'entreprise permet d'obtenir certaines informations (par exemple un contrôle physique des stocks).

Le premier signe évident de cet affaiblissement est la diminution du nombre de contrôles 8 ( * ) , qu'il s'agisse des contrôles sur pièces (- 13 % pour les particuliers et - 9 % pour les professionnels depuis 2012), des examens de la situation fiscale personnelle (ESFP, - 13 %) et des vérifications de comptabilité (- 8 %).

Le deuxième signe est la diminution des résultats : 13,5 milliards d'euros de droits et pénalités ont été notifiés en 2017, contre 14,5 milliards d'euros en 2016 et 16,3 milliards d'euros en 2015 - et encore les chiffres ont-ils été parfois gonflés par quelques grandes affaires 9 ( * ) et les résultats du service de traitement des déclarations fiscales rectificatives 10 ( * ) (STDR) .

Alors que le Gouvernement fait à juste titre de la lutte contre la fraude et l'évasion fiscales l'une de ses priorités, l'évolution des résultats comme des moyens donne à voir une réalité différente.

Enfin, le recouvrement effectif des droits et pénalités redressées demeure un point faible . Mesuré par l'indicateur 1.2 du programme 156, le taux net en droits et pénalités sur créance de contrôle fiscal prises en charge en N-1 reste peu élevé (69 % en 2015, 66 % en 2016, 67 % en 2017, cible de 65 % en 2018 et 2019).

4. Une réorganisation territoriale qui navigue toujours à vue

a) Près de 800 fusions de services territoriaux en cinq ans

Dernier trait distinctif d'un budget de « transition » dans l'attente de grandes réformes à venir, le chantier de la réorganisation territoriale de la DGFiP se poursuit, comme les années précédentes, sans vision stratégique .

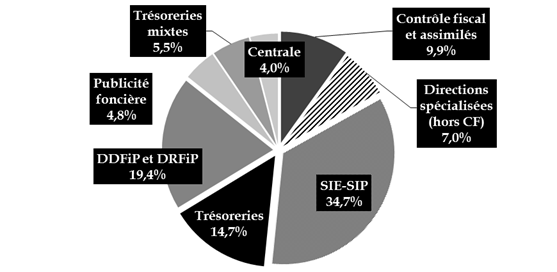

Les quelque 92 000 agents de l'administration fiscale sont répartis en différents métiers . Un tiers d'entre eux environ est affecté aux services des impôts des particuliers (SIP) et des services des impôts des entreprises (SIE), et un quart environ au sein des trésoreries, notamment en milieu rural.

Répartition par métier des effectifs de la DGFiP

En % du total des ETPT en 2018

Source : commission des finances, réponses au questionnaire budgétaire

Avec 3 688 points de contact sur l'ensemble du territoire , le réseau de la DGFiP est l'un des plus denses de toutes les administrations d'État. Il emploie plus de 85 % des agents de l'administration fiscale, et compte de très nombreuses entités de petite taille. Plus de 1 900 structures comptent ainsi moins de 10 agents 11 ( * ) , ce qui, compte tenu des congés et de l'absentéisme, ne permet pas de rendre un service public de qualité.

La rationalisation du réseau de la DGFiP constitue donc une évolution nécessaire , pour tenir compte des évolutions économiques (bassins d'emploi), démographiques (bassins de vie) et technologiques (Internet et dématérialisation). À cela vient s'ajouter une contrainte budgétaire forte sur le long terme.

Le nombre d'implantations locales de la DGFiP est ainsi passé de 4 403 en 2012 à 3 688 en 2018 12 ( * ) , soit une baisse de 8,1 % .

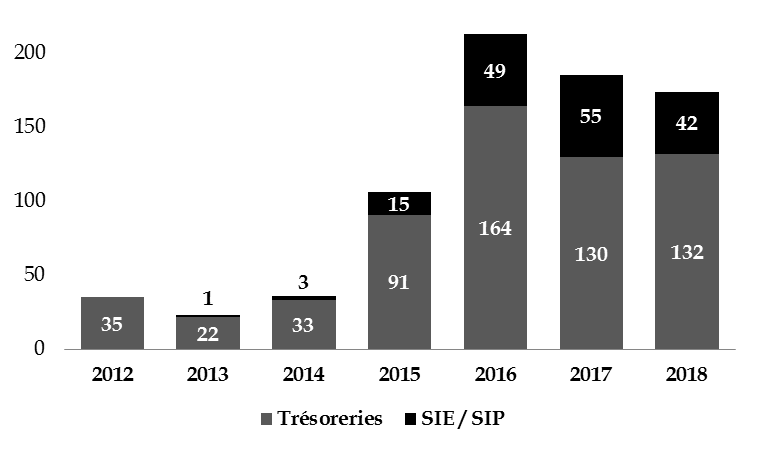

Cet effort de rationalisation a en priorité porté sur les trésoreries, avec quelque 607 fusions intervenues entre 2012 et 2018 , principalement en milieu rural 13 ( * ) . S'y est ensuite ajouté, plus tardivement (à partir de 2016), un effort de réduction du nombre de SIE et de SIP, avec quelque 165 fusions sur la même période. Au total, 5 438 emplois ont été supprimés ou déplacés à l'occasion de ces opérations.

Évolution du réseau déconcentré de la DGFiP entre 2012 et 2018

Au 31 décembre de chaque année (et 10 août pour 2018)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018* |

Évolution 2012-2018 |

|

|

Trésoreries mixtes |

1683 |

1661 |

1615 |

1525 |

1337 |

1120 |

884 |

- 47,5 % |

|

Trésoreries spécialisées |

962 |

963 |

977 |

982 |

1017 |

1107 |

1200 |

24,7 % |

|

Services mixtes SIP-SIE |

543 |

540 |

541 |

535 |

514 |

515 |

516 |

- 5,0 % |

|

SIP (impôts des particuliers) |

218 |

218 |

217 |

216 |

205 |

186 |

167 |

- 23,4 % |

|

SIE (impôts des entreprises) |

539 |

539 |

538 |

529 |

501 |

469 |

449 |

- 16,7 % |

|

Pôles de recouvrement spécialisés |

104 |

104 |

104 |

104 |

104 |

103 |

103 |

- 1,0 % |

|

Services de la publicité foncière |

354 |

354 |

354 |

354 |

354 |

354 |

350 |

- 1,1 % |

|

Services départementaux de l'enregistrement |

1 |

14 |

19 |

|||||

|

Total |

4403 |

4379 |

4346 |

4245 |

4033 |

3868 |

3688 |

- 8,1 % |

Source : réponses au questionnaire budgétaire

Il convient de signaler que, sur les 774 fusions menées entre 2012 et 2018 14 ( * ) , 540 concernaient des structures de moins de 10 agents (70 % des fusions), et 457 concernaient des structures de moins de 5 agents (60 % des fusions). Quelque 42 implantations ne comptaient qu'un seul agent. En moyenne, les effectifs des structures fusionnées étaient de 7,6 ETP .

Sur la même période 2012-2018, 55 structures nouvelles ont été créées , concernant un total de 1 281 agents. Il s'agit pour l'essentiel de structures spécialisées de taille plus importante, dont 11 trésoreries hospitalières et 14 services des droits d'enregistrement . La plupart des SIE et SIP ouverts sur cette période l'ont été en Outre-mer ou, pour tenir compte des enjeux économiques, en Île-de-France. L'effectif moyen des structures créées est de 22,9 ETP .

Fusions des implantations locales de la DGFiP depuis 2012

Au 31 décembre de chaque année (2018 : prévisions)

Source : réponses au questionnaire budgétaire, retraitements commission des finances.

Répartition par taille des implantations locales de la DGFiP

(en nombre d'implantations et en % du total)

|

Tous effectifs |

10 ETP ou moins |

5 ETP

|

4 ETP

|

3 ETP

|

2 ETP

|

1 ETP ou moins |

|

|

Services fusionnés entre 2012 et 2018 |

774 |

540 |

457 |

384 |

269 |

134 |

42 |

|

100 % |

69,8 % |

59,0 % |

49,6 % |

34,8 % |

17,3 % |

5,4 % |

|

|

Toutes implantations en 2018 |

3 688 |

1929 |

836 |

506 |

234 |

57 |

6 |

|

100 % |

52,3 % |

22,7 % |

13,7 % |

6,3 % |

1,5 % |

0,2 % |

Source : réponses au questionnaire budgétaire, retraitements commission des finances

b) Un pilotage au « rabot » plutôt qu'une adaptation aux réalités

Le problème de la rationalisation du réseau territorial de la DGFiP ne tient pas à son ampleur - l'effort réalisé est important et doit être salué - mais plutôt à ses modalités .

En effet, ce chantier est depuis des années mené de façon opportuniste, au gré des départs en retraite et des mutations individuelles , sans stratégie d'ensemble, et sans concertation avec les élus locaux et les autres administrations, aboutissant parfois à des situations difficiles dans les territoires. À cet égard, l'année 2019 ne fait pas exception .

Il convient de rappeler que le pilotage est très contraint par les règles de mobilité des agents, qui laissent à ces derniers une grande latitude - laquelle se traduit souvent par une volonté de quitter les territoires urbains, où les effectifs font défaut, au profit de postes au sein du réseau rural, sur lesquels ils ne demeurent du reste pas toujours longtemps.

Si les Gouvernements successifs justifient les réorganisations et les suppressions de postes par l'évolution des réalités économiques et les progrès de la dématérialisation, le fait est que ces deux dynamiques, réorganisation territoriale d'une part et dématérialisation d'autre part, sont en grande partie déconnectées . C'est bien une logique de rabot qui prime : en pratique, chaque directeur régional est, chaque année, prié de « rendre » un certain nombre de postes chaque année pour atteindre le schéma d'emplois.

La restructuration du réseau comptable de proximité fournit la preuve que l'adaptation aux réalités du terrain est loin d'être le critère principal des gestionnaires. À cet égard, les données obtenues par vos rapporteurs spéciaux sont éloquentes : 61 % des EPCI, soit 784 EPCI sur 1 284, relèvent de deux trésoreries ou plus 15 ( * ) : cette incapacité de la DGFiP à adapter son organisation à la nouvelle carte intercommunale , aujourd'hui stabilisée, constitue source de complexité et d'inefficience majeure, pour laquelle peu de choses ont à ce jour été faites.

c) Une coordination insuffisante entre les administrations, et une concertation défaillante avec les collectivités

La DGFiP, comme d'autres grandes administrations à réseaux, semble poursuivre « sa » réorganisation, de manière autonome et sans faire grand cas de l'évolution des autres services de l'État.

Par conséquent, il n'est pas rare qu'un même territoire « perde » en même temps plusieurs services publics , ce qui représente une grave menace pour sa cohésion, sans rien apporter à l'usager. En particulier, rien ne justifie a priori que tous les services de l'État se regroupent au chef-lieu du département ou de la région. Le présent projet de loi de finances, qui prévoit une réduction importante des effectifs des DIRECCTE 16 ( * ) , ne devrait guère améliorer les choses.

On ne peut que déplorer la relative faiblesse des préfets dans le rôle de coordination qui devrait être le leur face aux grandes administrations qui fonctionnent trop souvent « en silo ».

C'est précisément là que la concertation avec les collectivités locales pourrait jouer un rôle bénéfique. Rappelons à cet égard que l'article 98 de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (loi NOTRe) prévoit l'élaboration de schémas départementaux d'amélioration et d'accessibilité des services au public (SDAASP) . Si ceux-ci n'ont pas de valeur contraignante, ils n'en constituent pas moins un outil indispensable pour assurer la cohésion et l'équilibre des territoires, et il n'est pas acceptable que, dans certains territoires, des décisions de fermeture continuent à intervenir sans tenir compte de ces schémas, voire avant même leur adoption.

Il n'existe, de fait, aucune prévisibilité pluriannuelle de la réorganisation territoriale de la DGFiP - du moins publiquement. Il est pourtant difficile à croire que les gestionnaires ne disposent pas d'une telle visibilité, au moins pour les structures importantes telles que les trésoreries hospitalières. Et à vrai dire, même les départs en retraite sont prévisibles - la DGFiP ayant d'ailleurs réalisé d'importants progrès en la matière ces dernières années.

d) Une mutualisation très insuffisante

Enfin, alors que la mutualisation apparaît comme une manière de concilier contrainte budgétaire et présence de proximité , celle-ci est singulièrement peu pratiquée par la DGFiP . Le rapport du comité Action publique 2022 note pourtant que « les réseaux des services publics sont amenés à évoluer fortement dans les années à venir sous l'effet conjugué d'une rationalisation du déploiement physique et du développement du numérique dans les services publics. La logique de mutualisation devrait, à ce titre, se développer dans les années à venir, par exemple via des dispositifs comme les maisons de services aux publics (MSAP) 17 ( * ) ».

Les MSAP sont des espaces mutualisés qui ont vocation à délivrer une offre de proximité et de qualité à l'attention de tous les publics. Il existe environ 1 150 MSAP ouvertes à ce jour, réparties sur l'ensemble du territoire national , dont sont partenaires sept opérateurs nationaux : Pôle emploi, la Caisse nationale d'assurance maladie des travailleurs salariés (CNAMTS), la Caisse nationale d'assurance vieillesse (CNAV), la Caisse nationale des allocations familiales (CNAF), la Caisse Centrale de la Mutualité Sociale Agricole (MSA), ainsi que La Poste et GRDF.

La DGFiP, quant à elle, n'est présente que dans 250 MSAP, soit 22 % d'entre elles 18 ( * ) . Même si la progression est notable par rapport aux 30 MSAP concernées en 2015, la situation demeure insatisfaisante.

De fait, comme le relève le rapport du comité Action publique 2022, « l'offre de service de ces MSAP relève davantage d'une impulsion locale rendue possible par une opportunité immobilière que d'une proposition innovante d'amélioration du service à destination de l'usager ». Vos rapporteurs spéciaux jugent que cela n'est pas satisfaisant.

À l'initiative du rapporteur général de la commission des finances, Joël Giraud, l'Assemblée nationale a prévu, à l'article 3 du présent projet de loi de finances, une expérimentation permettant aux agents des MSAP d'accompagner les contribuables dans le cadre de la mise en oeuvre du prélèvement à la source : « à titre expérimental et jusqu'au 31 décembre 2020, l'État peut autoriser l'établissement d'une convention entre les maisons de services au public (...), ayant pour objet de définir les modalités d'accompagnement des contribuables susceptibles de s'adresser à ces structures dans le cadre de la mise en place du prélèvement à la source de l'impôt sur le revenu. Cette expérimentation est limitée aux départements de l'Allier et de la Meuse ».

* 2 Ceci s'explique notamment par l'essor du statut de la micro-entreprise.

* 3 Source : commission des finances, d'après les données fournies pour chaque département et chaque service en réponse au questionnaire budgétaire.

* 4 Directions interrégionales du contrôle fiscal.

* 5 Direction nationale des enquêtes fiscales.

* 6 Direction des vérifications nationales et internationales.

* 7 Article 14 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016.

* 8 Source : rapports d'activité successifs de la DGFiP.

* 9 Certains de ces redressements sont d'ailleurs annulés, tels que celui de Google en juillet 2017 (1,1 milliards d'euros).

* 10 Le STDR, fermé le 31 décembre 2017, a permis de recouvrer près de 7,8 milliards d'euros, soit 1,9 milliards d'euros en 2014, 2,7 milliards d'euros en 2015, 2,5 milliards d'euros en 2016, et un milliard d'euros en 2017.

* 11 Source : commission des finances, d'après les données retraitées issues du questionnaire budgétaire. S'agissant des trésoreries, la Cour des comptes indique que plus de 1 600 implantations comptent moins de 10 agents.

* 12 La légère hausse constatée entre 2017 et 2018 tient à la création de nouveaux services de l'enregistrement à l'échelle départementale.

* 13 Source : commission des finances, d'après les données retraitées issues du questionnaire budgétaire.

* 14 Le total des 774 fusions mentionnées ici ne correspond pas exactement au passage de 4 403 implantations à 3 688 implantations en raison, d'une part, d'opérations spécifiques non présentées ici dans un objectif de simplification, et d'autre part, des créations nouvelles.

* 15 Source : commission des finances, d'après les données fournies en réponse au questionnaire budgétaire.

* 16 Directions régionales des entreprises, de la concurrence, de la consommation, du travail et de l'emploi. Les crédits des DIRECCTE sont rattachés à la mission « Économie ».

* 17 Rapport du Comité Action publique 2022, proposition 4 - Assurer le « dernier kilomètre » du service public dans un monde numérique .

* 18 Source : réponses au questionnaire budgétaire.