Rapport général n° 147 (2018-2019) de Mme Nathalie GOULET , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (1,6 Moctet)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

PREMIÈRE PARTIE

LA DETTE ET LES CHARGES DE LA DETTE CONTINUERONT D'AUGMENTER EN 2019

-

I. LA DETTE PUBLIQUE POURSUIT SA CROISSANCE

-

II. LES CHARGES DE LA DETTE, L'ENCOURS DE LA DETTE,

ET LES BESOINS DE FINANCEMENT DE L'ETAT AUGMENTENT

-

III. UN BUDGET QUI EST EXPOSÉ À UNE

REMONTÉE DES TAUX D'INTÉRÊT

-

IV. LA BAISSE DU POIDS DE LA DÉPENSE

PUBLIQUE DANS L'ÉCONOMIE CONSTITUE DONC UN OBJECTIF INCONTOURNABLE

-

V. POUR LA MISE EN oeUVRE DE MESURES DE FINANCEMENT

DES DEPENSES PUBLIQUES MUTUALISÉES DANS LA CADRE DE LA ZONE EURO

-

I. LA DETTE PUBLIQUE POURSUIT SA CROISSANCE

-

SECONDE PARTIE

LES AUTRES PROGRAMMES ET COMPTES SPECIAUX

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN DE L'ARTICLE RATTACHÉ

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE

-

(l'annexe complète figure dans la version

pdf du rapport)

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 13

ENGAGEMENTS FINANCIERS DE L'ÉTAT

COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE

COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX

COMPTE DE CONCOURS FINANCIERS : AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS

Rapporteur spécial : Mme Nathalie GOULET

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

• Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

|

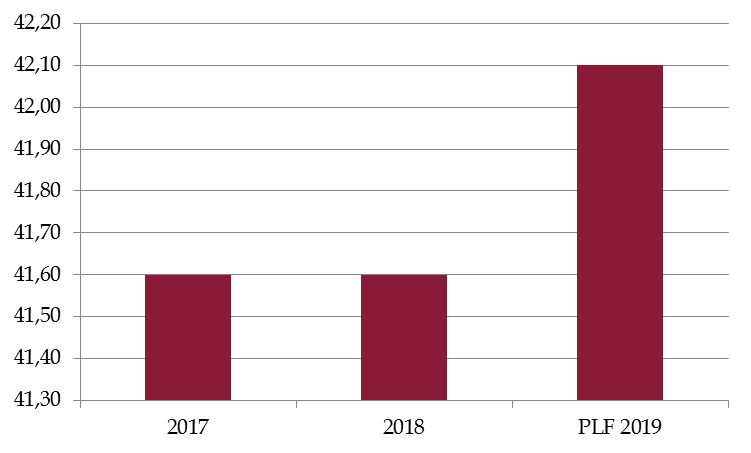

La mission « Engagements financiers de l'État » couvre pour l'essentiel la charge de la dette publique qui représente 99 % de ses crédits. Elle atteint dans la PLF 2019 un montant de 42,47 milliards d'euros en croissance de 1,7 % par rapport à 2018. La charge d'intérêts de la dette de l'État inscrite au programme 117 de cette mission s'élève à 42,1 milliards d'euros, soit une augmentation de 2,1 % entre 2018 et 2019, correspondant à 400 millions d'euros supplémentaires.

Une mission couvrant les services d'une dette

publique

Le montant global de la dette publique a temporairement dépassé les 100 % du PIB en juin 2018. L'encours de la dette négociable de l'État devrait atteindre 1818,4 milliards d'euros en 2019 en croissance de 4,7 % par rapport à fin 2018 , soit plus de 81,1 milliards supplémentaires. Le besoin de financement de l'État , qui correspond aux dettes arrivant à échéance et au déficit pour l'année, s'élèvera l'an prochain à 227,6 milliards d'euros, contre 198,5 milliards cette année, soit une augmentation de près de 15 %. Une dette publique qui avoisine les 100 % du PIB Les autres programmes suivent des évolutions relativement stables, à l'exception du programme 114 « Appels en garantie de l'État », qui progresse de plus de 25 %, passant de 104,9 millions d'euros à 125,3 millions d'euros, du fait d'une augmentation des actions en faveur du logement et du programme 145 « Épargne », qui diminue de 31,7 % en raison de l'extinction des primes Épargne-logement. * La dette publique, qui était à peine au-dessus du seuil de 60 points de PIB en 2007 a augmenté de 32,3 points ces dix dernières années , pour atteindre 98,5 points de PIB en 2017, quand dans la même période la dette de nos partenaires européens n'a augmenté que de 25,6 points. En 2017, la dette publique française aura même temporairement dépassé la barre de 100 % du PIB. Depuis que l'Insee a requalifié SNCF Réseau en administration publique, elle intègre en effet une partie du passif de la SNCF, soit 37,0 milliards d'euros fin 2016 et 39,5 milliards d'euros fin 2017, soit 1,7 point de PIB. Un service de la dette dont la progression est jusqu'à présent contenue par le niveau particulièrement bas des taux d'intérêt Le cadrage macroéconomique du budget 2019 confirme un léger dérapage de la trajectoire de la dette publique par rapport aux prévisions du printemps dernier. La dette publique devrait atteindre 98,7 % du PIB à fin 2018, au lieu de 96,4 %, annoncé en avril. Elle devrait se stabiliser à ce niveau en 2019 (98,6 %), puis commencer à refluer pour retomber à 92,7 % en 2022. Cette trajectoire est moins rapide que ce qui avait été envisagé lors de la présentation du programme de stabilité, dans lequel il était envisagé de voir passer la dette sous les 90 % de PIB. |

|

Dans ce contexte, il convient plus que jamais de remettre l'accent sur les quatre principaux risques qui pourraient conduire à revoir à la hausse la charge de la dette pour 2019. 1) Une forte exposition à la remontée des taux . Une remontée progressive des taux devrait intervenir sur les prochaines années, l'incertitude ne portant plus aujourd'hui sur l'occurrence d'une remontée des taux mais sur son ampleur. Le scénario de taux retenu pour le chiffrage de la charge de la dette par le Gouvernement repose sur une remontée graduelle des taux. Avec la hausse des taux, la charge de la dette progressera - d'autant plus vite que la maturité moyenne de la dette française n'est pas extrêmement élevée par comparaison avec d'autres pays. Elle s'élève à environ 7 ans et demi en France, contre 14 ans au Royaume-Uni, par exemple. D'après les simulations de l'Agence France Trésor, une hausse d'un point de pourcentage aura un coût cumulé de 14,1 milliards d'euros après seulement trois ans et de 34,5 milliards d'euros après cinq ans. 2) Des engagements hors bilan de l'État à maîtriser . Les engagements hors bilan de l'État constituent l'ensemble des obligations potentielles de l'État. Les dépenses, les soldes et la dette publique affichés en comptabilité nationale pourraient être significativement affectés par le reclassement en administration publique d'entités publiques à l'instar de SNCF Réseau. Depuis que l'Insee a requalifié la dette de la SNCF, la dette publique intègre en effet une partie du passif de la SNCF. Il convient, par ailleurs, d'être vigilant sur le calendrier et les modalités de transfert de la gestion de la dette de la SNCF à l'État prévu en 2020 qui doivent être précisés rapidement ainsi que sur les risques de requalification de la dette d'autres établissements publics tel que l'Agence Française de Développement (AFD) susceptibles de peser sur les finances publiques. Les auditions ont montré que pour prévenir la requalification de certaines dettes d'opérateur de l'État en dettes publiques, les pouvoirs publics peuvent être amenés à revoir les structures de gouvernance de ces opérateurs pour y diminuer la présence des représentants de l'État et du Parlement. En effet, plus il y a de représentants de l'État ou de parlementaires dans le conseil d''administration d'une structure, plus Eurostat peut être amenée à requalifier la dette d'organismes publics, surtout quand ces derniers bénéficient, par ailleurs, de la garantie implicite ou explicite de l'État. 3) Un risque de notation stable dans un environnement international incertain . Une dégradation de la note de la France, si elle était suivie par les acteurs financiers, pourrait évidemment avoir des conséquences sur nos conditions de financement. 4) Un traitement prudentiel de la dette qui pourrait évoluer . Il est possible que le traitement prudentiel des titres souverains au sein des bilans des opérateurs économiques soit modulé afin de mieux apprécier le risque réel lié à une obligation d'État et de cesser de vivre dans la fiction que tous les États rembourseront toujours leur dette. La redéfinition du traitement prudentiel de la dette souveraine pourrait entraîner une recomposition des conditions de financement des États et un renchérissement de la dette de l'État. * Des besoins de financement de l'État en forte progression Le besoin total prévisionnel de financement de l'État, qui correspond principalement aux dettes arrivant à échéance et au déficit pour l'année, s'élèvera l'an prochain à 227,6 milliards d'euros, contre 198,5 milliards cette année. |

|

Cette hausse de près de 15 % s'explique par deux facteurs principaux : la progression du déficit budgétaire de l'État et l'augmentation du refinancement des dettes des années post-crise arrivant à échéance en 2019. Pour financer la différence, l'AFT prévoit principalement d'augmenter de 15 milliards d'euros l'encours de sa dette à court terme et de 11 milliards les dépôts des correspondants du Trésor, comme par exemple le Fonds pour l'innovation. Face à ces risques, le rapporteur spécial fait valoir les observations suivantes : Il est regrettable que la mission « Engagements financiers de l'État » soit le troisième budget inscrit au PLF par sa taille. L'État consacre aujourd'hui plus au service de la dette qu'à la plupart des politiques publiques. En 2019, la France n'aura pas encore amorcé un mouvement de réduction significatif de sa dette publique à la différence de la quasi-totalité des pays européens. La dette publique, qui était à peine au-dessus du seuil de 60 points de PIB en 2007 a temporairement atteint en 2017 plus de 100 % du PIB et devrait se stabiliser à 98,6 % en 2019. Cette situation présente trois inconvénients majeurs : 1) une injustice intergénérationnelle : l'État vit à crédit sur les générations futures ; 2) un effet d'éviction sur des dépenses budgétaires plus productives telles que les investissements publics ; 3) le niveau de la dette publique diminue nos marges de manoeuvres budgétaires en cas d'essoufflement de la croissance dans un contexte international incertain en 2019. La baisse du poids de la dépense publique dans l'économie constitue donc un objectif incontournable pour défendre notre compétitivité économique et préserver notre modèle de services publics. Le Gouvernement gagnerait à se fixer comme ambition dans chaque secteur une amélioration du rapport coût/résultat des services publics français et à revoir à la hausse les ambitions du comité Action Publique 2022 en matière de réforme de l'État. Le niveau de la dette publique française est un problème évident pour la France, mais c'est aussi un problème pour l'Europe. La divergence avec l'Allemagne constitue une préoccupation majeure dans la perspective d'un approfondissement de la construction européenne. Le Gouvernement affiche la volonté de réduire la dette publique de 5 points du PIB d'ici la fin du quinquennat sans que le chemin pour atteindre cet objectif soit aujourd'hui encore assez crédible . Au-delà des privatisations annoncées qui doivent contribuer au désendettement de l'État a minima à hauteur de 0,5 point par rapport au PIB, l'effort de désendettement doit être poursuivi. Outre la maîtrise de la dette publique, le rapporteur spécial préconise pour son financement d'avancer vers des solutions européennes mutualisées et innovantes, sous la forme de fonds sectoriels sur des sujets tels que la défense ou à travers la création d'emprunts mutualisés au niveau de la zone euro, par exemple à travers des titres synthétiques adossés à un portefeuille de titres souverains de différents États membres. L'article 77 du projet de loi de finances rattaché à cette mission autorise le ministre chargé de l'économie à souscrire à une augmentation de capital de la Banque européenne d'investissement à hauteur de 6,9 milliards d'euros de capital sujet à appel. Dans la mesure où cet article tend exclusivement à permettre une hausse de la participation de la France au titre du capital appelable de la Banque européenne d'investissement sans devoir procéder à une augmentation du capital appelé, celui-ci est sans impact maastrichtien ni sur la dette ni sur le déficit. |

PREMIÈRE PARTIE

LA DETTE ET LES CHARGES DE LA DETTE CONTINUERONT

D'AUGMENTER EN 2019

Dans la mission budgétaire, le programme 117 « Charge de la dette et trésorerie de l'État » représente 99 % des crédits et couvre pour l'essentiel la charge de la dette de l'État.

Ce programme 117 a pour objectif de garantir la solvabilité de l'État à tout moment, donc à couvrir ses besoins de financement en émettant des titres de dette , dans les conditions d'endettement les moins onéreuses possible.

Pour l'année 2019, ce programme représente 16,3 % des dépenses de l'État , estimées au total à 259,5 milliards d'euros 1 ( * ) . C'est la troisième mission budgétaire par sa taille.

L'État consacre ainsi aujourd'hui plus au service de la dette que pour la plupart des politiques publiques.

Ce montant est largement dépendant sur le long terme de l'évolution de la dette publique et des conditions de financement de celle-ci sur les marchés financiers, comme l'avait souligné M. Albéric de Montgolfier, rapporteur général de votre commission dans un rapport intitulé : « La dette publique de la France : un poids du passé, un défi pour l'avenir » 2 ( * ) .

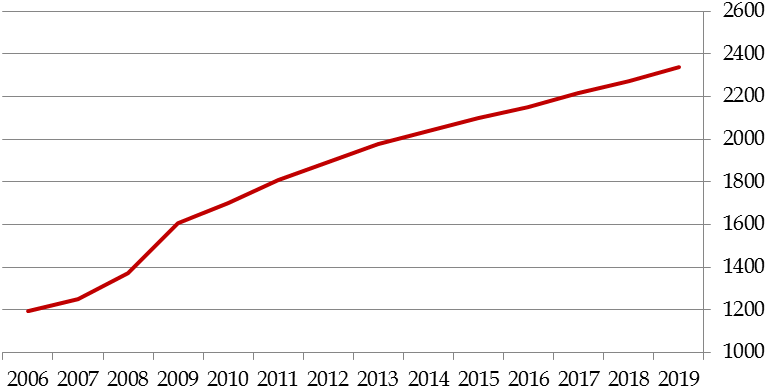

Évolution de la dette publique française

(en milliards d'euros)

Source : Eurostat

I. LA DETTE PUBLIQUE POURSUIT SA CROISSANCE

Le PLF 2019 s'inscrit dans un contexte de long terme marqué par la progression de la dette publique depuis plusieurs décennies.

La baisse du déficit et le retour à une croissance économique plus soutenue n'ont toujours pas permis de réduire ou même de stabiliser la dette publique rapportée au PIB, passée de 96,6 points de PIB en 2016 à 98,5 points de PIB en 2017.

Entre 2007 et 2017, les prélèvements obligatoires et les dépenses, hors crédits d'impôts, rapportés au PIB, ont augmenté chacun de 3 points.

La dette publique, qui était à peine au-dessus du seuil de 60 points de PIB en 2007, a, quant à elle, augmenté de 32,3 points, pour atteindre 98,5 points de PIB en 2017. C'est moins bien que nos partenaires européens puisque la moyenne européenne se situe à plus de 10 points en dessous à 88,4 points de PIB.

Nos partenaires européens n'ont en effet augmenté le poids de leurs recettes et de leurs dépenses dans le PIB que de 1,1 point en moyenne, et celui de leur dette de 25,6 points.

La France est l'un des deux seuls pays de la zone euro dont la dette publique croît encore en 2017, le second étant le Luxembourg, dont la dette est à peine à 20 %.

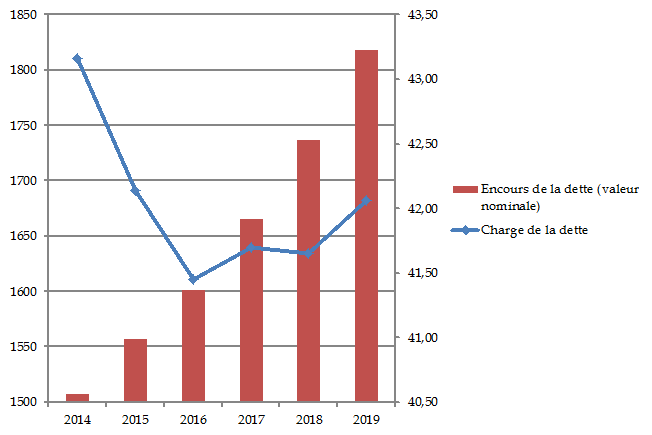

Encours et charge de la dette de l'État

(en milliards d'euros)

Source : PLF 2019

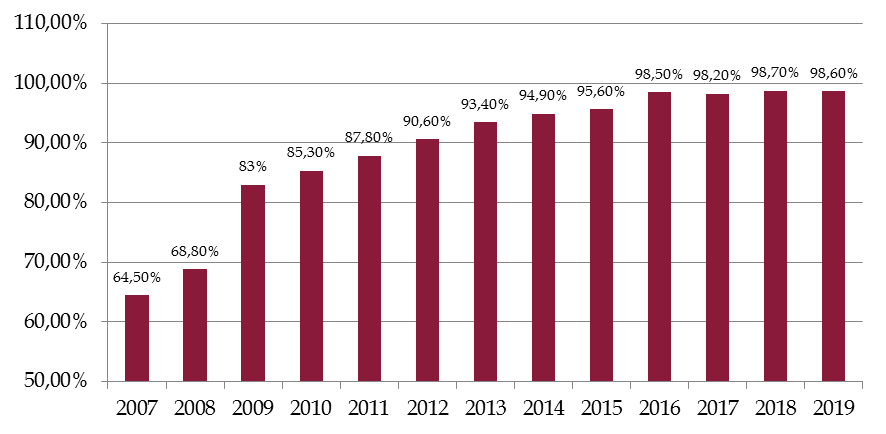

Le cadrage macroéconomique du budget 2019 confirme l'augmentation de la trajectoire de la dette publique par rapport aux prévisions du printemps dernier.

La dette publique devrait atteindre 98,7 % du PIB à fin 2018, au lieu de 96,4 % annoncé en avril. Elle devrait se stabiliser à ce niveau en 2019 (98,6 %), puis commencer à refluer pour retomber à 92,7 % en 2022.

Évolution de la dette publique

(en % du PIB)

Source : PLF 2019

Cette trajectoire est moins rapide que ce qui avait été envisagé en avril, lors de la présentation du programme de stabilité où il était envisagé de voir passer la dette sous les 90 % de PIB.

Comme l'a souligné le ministre de l'économie et des finances devant votre commission cet endettement est « un poison lent pour notre économie et les générations futures ».

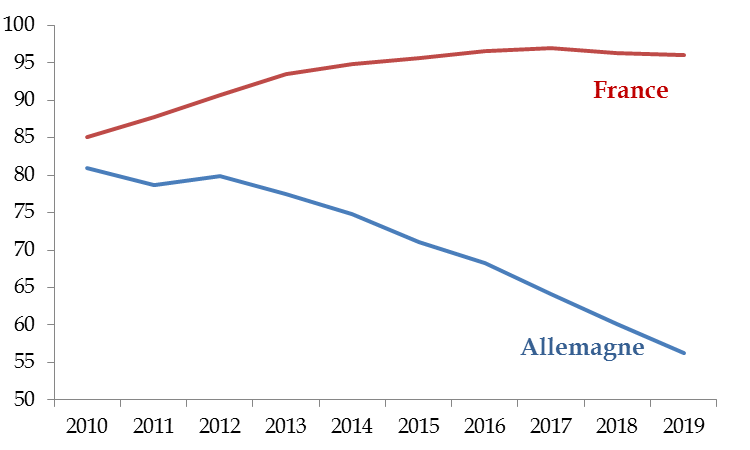

L'Allemagne va revenir sans doute dès cette année sous la barre des 60 % de PIB de dette publique, en se tenant depuis la sortie de la crise financière à sa stratégie du « schwarze Null » (équilibre budgétaire sans nouvelles dettes).

Le projet de loi de finances nous indique que la dette de la France devrait passer en 2019 à 98,6 % du PIB.

La France gagnerait à s'inspirer de la stratégie allemande. Votre rapporteur spécial prend bonne note de la volonté du Gouvernement de réduire la dette publique de 5 points du PIB d'ici la fin du quinquennat mais observe que le chemin pour atteindre cet objectif n'est pas tout à fait documenté.

Il conviendra d'être particulièrement vigilant sur le fait que les privatisations annoncées dans le cadre de la loi Pacte contribuent effectivement au désendettement de l'État a minima de 0,5 point par rapport au PIB.

II. LES CHARGES DE LA DETTE, L'ENCOURS DE LA DETTE, ET LES BESOINS DE FINANCEMENT DE L'ETAT AUGMENTENT

Le programme 117 « Charge de la dette et trésorerie de l'État » du PLF 2019 et les perspectives des finances publiques de l'État ne prévoient pas une diminution des charges de la dette.

La charge des intérêts de la dette de l'État inscrite dans ce budget, devrait, en effet, s'élever à 42,2 milliards d'euros en 2019, soit une augmentation de l'ordre de 2,1% entre 2018 et 2019 , c'est-à-dire un niveau supérieur de 400 millions d'euros à la prévision actualisée pour 2018 :

- la charge d'intérêt des bons du Trésor à taux fixe (BTF) redeviendrait positive et serait supérieure de 0,9 milliard d'euros à la prévision actualisée pour 2018, en lien avec le relèvement attendu des taux courts ;

- la charge des intérêts des titres de moyen et long terme serait inférieure de 0,5 milliard d'euros à la prévision actualisée pour 2018, en dépit de l'augmentation du volume d'emprunt, car la dette à moyen et long terme amortie en 2018 a été refinancée par des titres à taux de coupon plus faibles ;

- la charge d'indexation des titres indexés sur l'inflation serait supérieure de 0,1 milliard d'euros à la prévision actualisée pour 2018, en raison de la remontée attendue de l'inflation

Ces prévisions prennent en compte une augmentation des taux d'intérêt à moyen terme de 0,75 point.

Selon le programme de stabilité d'avril 2018, le poids des charges d'intérêts devrait passer de 1,8 point de PIB en 2017 et 2018 à 2,1 points en 2022, en lien avec l'hypothèse d'une hausse sensible des taux d'intérêt.

En effet, les taux longs (10 ans) progresseraient de 1,1 % à fin 2017 à 4,0 % à fin 2022 selon la LPFP de janvier 2018.

Charge de la dette

(en milliards d'euros)

Source : PLF 2019

Selon l'article 22 de la LOLF, « les opérations budgétaires relatives à la dette et à la trésorerie de l'État, à l'exclusion de toute opération de gestion courante, sont retracées dans un compte de commerce déterminé ». Ainsi, les crédits du programme 117 sont reversés au compte de commerce « Gestion de la dette et trésorerie de l'État ». Y figurent également les recettes issues des opérations d'adjudications, à savoir les primes et décotes reçues et versées. Il n'y a pas d'identité parfaite entre le programme 117 et le compte de commerce « Gestion de la dette et trésorerie de l'État », dans la mesure où ce dernier retrace d'autres opérations, comme les interventions de la Caisse de la dette publique, qui ne sont pas comprises dans le champ du programme 117.

A. LA CHARGE DE LA DETTE A JUSQU'ICI BÉNÉFICIÉ DE TAUX D'INTÉRÊT TRÈS BAS

L'évolution de la charge de la dette dépend de plusieurs facteurs : la courbe des taux d'intérêt, l'inflation, le volume de titres émis et, de manière moins significative, le moment de l'année auquel l'État procède aux opérations de financement (effet calendaire).

Pour 2019, l'inflation, l'augmentation du volume de titres et l'effet calendaire concourent à une hausse de la charge de la dette qui est plus que compensée par « l'effet taux », qui contribue à ne faire augmenter la charge d'intérêts que de 0,5 milliard d'euros .

En effet, depuis 2015, les taux d'intérêt pour les pays européens se situent à des niveaux historiquement bas . Les taux d'intérêt à court terme sont même négatifs dans le cas de la France : les investisseurs acquérant des titres de dette français à court terme permettent à l'État de « gagner de l'argent » en s'endettant : il ne paie pas d'intérêts, mais au contraire reçoit une contrepartie de la part des investisseurs.

La situation est en train de changer. En effet, la charge d'intérêt des bons du Trésor à taux fixe (BTF) redeviendrait positive et serait supérieure de 0,9 milliard d'euros à la prévision actualisée pour 2018, en lien avec le relèvement attendu des taux.

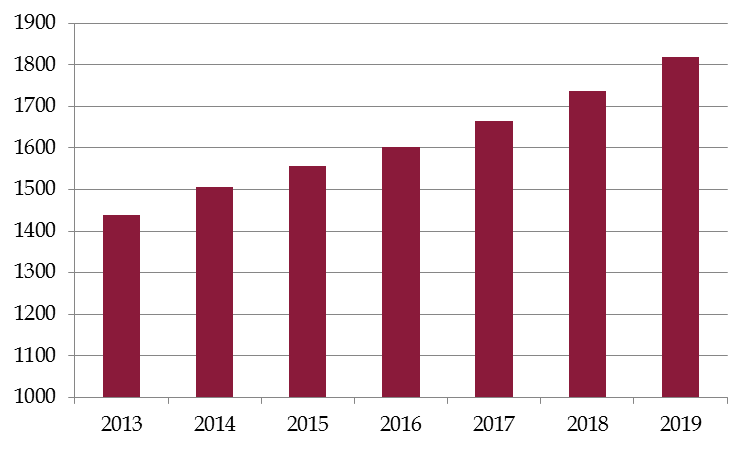

B. UN ENCOURS DE DETTE EN HAUSSE

Après une hausse constante en 2012 et 2016 (de 17 % environ au total), la progression de l'encours de dette devrait se poursuivre entre 2018 et 2019, passant de 1 737,3 milliards d'euros à 1818,4 milliards d'euros, soit une augmentation de 4,7 %.

La hausse de l'encours de la dette provient à la fois de l'amortissement des titres de dette antérieurs (le refinancement n'étant pas effectué à coût nul) et des déficits budgétaires accumulés.

Encours de la dette négociable de l'État

(en milliards d'euros)

Source : PLF 2019

C. UN BESOIN TOTAL PRÉVISIONNEL DE FINANCEMENT DE L'ÉTAT EN AUGMENTATION DE 15 %

Le besoin total prévisionnel de financement de l'État, qui correspond principalement aux dettes arrivant à échéance et au déficit pour l'année, s'élèvera l'an prochain à 227,6 milliards d'euros, contre 198,5 milliards d'euros cette année.

Cette hausse de près de 15 % s'explique par deux facteurs principaux : la progression du déficit budgétaire de l'État et l'augmentation du refinancement des dettes des années post-crise arrivant à échéance en 2019.

Pour financer la différence, l'AFT prévoit principalement d'augmenter de 15 milliards d'euros l'encours de sa dette à court terme et de 11 milliards d'euros les dépôts des correspondants du Trésor dont le Fonds pour l'innovation.

Évolution du besoin de financement de l'État

(en milliards d'euros)

|

2018 |

2019 |

|

|

BESOIN DE FINANCEMENT |

198,0 |

227,6 |

|

Amortissement de titres d'État à moyen et long terme |

116,6 |

130,2 |

|

Valeur nominale |

115,9 |

128,9 |

|

Suppléments d'indexation versés (titres indexés) |

0,7 |

1,3 |

|

Amortissement des autres dettes |

0,0 |

0,0 |

|

Déficit à financer |

80,8 |

98,7 |

|

Autres besoins de trésorerie |

0,6 |

-1,3 |

|

Annulation des opérations budgétaires sans impact en trésorerie |

-1,8 |

-3,5 |

|

Décaissements sur les comptes PIA nets des intérêts versés |

2,4 |

2,2 |

|

RESSOURCES DE FINANCEMENT |

198,0 |

227,6 |

|

Émissions de titres d'État à moyen et long terme, nettes des rachats (2) |

195,0 |

195,0 |

|

Ressources affectées à la CDP et consacrées au désendettement |

1,0 |

2,0 |

|

Variation de l'encours de titres d'État à court terme |

-8,4 |

15,0 |

|

Variation des dépôts des correspondants (3) |

2,6 |

11,0 |

|

Contribution du solde du compte du Trésor (4) |

0,0 |

1,1 |

|

Autres ressources de trésorerie |

7,8 |

3,5 |

|

Suppléments d'indexation perçus à l'émission moins payés sur rachats |

0,8 |

0,5 |

|

Primes à l'émission |

7,0 |

3,0 |

Source : PLF 2019

L'amortissement de titres d'État à moyen et à long termes est subdivisé en deux branches principales : la valeur nominale des titres à amortir, d'une part , ou valeur faciale, qui correspond à la valeur monétaire du titre de dette à rembourser , et les suppléments d'indexation, d'autre part, dus par l'État à ses créanciers si le titre est indexé sur l'inflation.

La seconde partie du besoin de financement est composée du déficit à financer, qui recouvre deux éléments : le déficit budgétaire, qui explique la majeure partie de la hausse du besoin de financement, et les dotations budgétaires au titre des investissements d'avenir.

Enfin, la rubrique « Autres besoins de trésorerie » retrace les besoins résultant d'opérations de transfert ou d'administration , ayant un impact nul ou minime sur le besoin de financement (neutralisation des opérations budgétaires sans impact en trésorerie, décaissements opérés à partir des comptes consacrés aux investissements d'avenir nets des intérêts versés, passage de l'exercice budgétaire à l'année civile).

Si le déficit à financer augmente davantage que l'amortissement des titres de dette, ce dernier représente 60 % du besoin de financement. La majorité des titres de dettes émis le sont donc afin de pouvoir rembourser les intérêts de la dette passée.

Pour 2019, le besoin prévisionnel de financement de l'État atteindra 227,6 milliards d'euros, principalement constitué d'un déficit à financer de 98,7 milliards d'euros et d'amortissements de titres à moyen/long terme qui devraient atteindre 130,2 milliards d'euros .

Ce besoin sera essentiellement couvert par des émissions nouvelles de dette à moyen et long termes nettes des rachats (195,0 milliards d'euros) et par une hausse des emprunts de court terme (15,0milliards d'euros).

Le surcroît d'emprunts à court terme permettra d'améliorer la liquidité des titres dont l'encours a diminué ces dernières années sous l'effet de l'encaissement d'importantes primes de trésorerie à l'émission, qui ont été recyclées en moindres émissions de titres de court terme. Accessoirement, il contribuera à lisser l'effet sur le besoin de financement d'éléments non récurrents affectant à la hausse le déficit budgétaire en 2019 (transformation du CICE en allègements de charges pérennes, mise en place du prélèvement à la source de l'impôt sur le revenu).

D'après les réponses fournies à votre rapporteur, le besoin de financement sera couvert à titre subsidiaire par d'autres ressources. Des produits de cessions de participations seront consacrés au désendettement à hauteur de 2 milliards d'euros. Par ailleurs, les dépôts des correspondants du Trésor augmenteront de 11 milliards d'euros en raison, d'une part, de l'affectation de produits de cessions de participation au Fonds pour l'innovation de rupture pour 8 milliards d'euros et, d'autre part, par la poursuite de la politique de centralisation des trésoreries du secteur public, en l'espèce celle de la CADES pour 3 milliards d'euros.

Dans un contexte de taux très bas et même négatifs jusqu'aux maturités de 5 ans en septembre 2018, il est fait l'hypothèse que les émissions de dette à moyen et long termes dégageraient 3 milliards d'euros de primes nettes des décotes en 2019.

Cette prévision est susceptible de variations en fonction de l'évolution effective des taux et des titres qui seront effectivement émis. Ce montant s'ajouterait à 0,5 milliards d'euros de supplément d'indexation reçu à la réémission de titres indexés, pour un total d'autres ressources de trésorerie de 3,5 milliards d'euros.

Enfin, le niveau du compte du Trésor diminuerait entre le 31 décembre 2018 et le 31 décembre 2019, ce qui contribuerait à augmenter de 1,1 milliards d'euros les ressources de financement.

D. UNE BASE D'INVESTISSEURS DE L'ÉTAT COMPORTANT UN SOCLE DOMESTIQUE SOLIDE

La Banque de France fournit les données concernant la détention de la dette française par les non-résidents, sous forme d'une enquête réalisée chaque trimestre sur « les Placements en Valeurs Mobilières des Agents Économiques ». À la fin du premier trimestre 2018, selon cette enquête, 54,6 % de la dette négociable était détenue par les non-résidents, dont 88,9 % pour les BTF, et 52,1 % pour les OAT.

Les résidents français représentent donc 45,4 % des détenteurs de la dette d'État. La base d'investisseurs de l'État comporte ainsi un socle domestique solide compte tenu notamment du fort taux d'épargne des ménages et du bilan des acteurs financiers, avec une part des investisseurs résidents se renforçant d'un peu moins de quatre points sur un an.

L'évolution de la part des non-résidents est contrastée selon les instruments émis par l'Agence France Trésor :

- Les BTF confirment leur très forte internationalisation, et leur rôle d'instrument monétaire de référence en euros - a fortiori dans un contexte où ils ne sont pas éligibles au programme d'achats de la BCE (cf. infra ) et ne sont donc pas achetés par la Banque de France dans le cadre du programme d'achats de titres du secteur public (PSPP). Leur liquidité et leur sûreté continuent d'être particulièrement appréciées par les banques centrales étrangères dans le cadre de la gestion de leurs réserves de change, et par les établissements bancaires pour la gestion de leurs coussins de liquidité. Ces instruments sont par ailleurs largement utilisés à des fins de collatéralisation, notamment dans le cadre de transactions sur produits dérivés.

- Pour ce qui concerne les OAT, la baisse de la part des non-résidents dans les détentions de ces titres observée depuis 2015 continue de s'expliquer par la poursuite de la mise en oeuvre du PSPP de la BCE, qui a débuté le 9 mars 2015 - dans un contexte où la Banque de France, en charge de l'essentiel du programme d'achats en France, fait en effet partie des résidents français dans le cadre de l'enquête considérée.

Ces chiffres ne distinguent pas les non-résidents en zone euro et hors zone euro mais un recoupement avec le sondage Coordinated Portfolio Investment Survey mené par le FMI donne une indication partielle sur la part des résidents situés dans la zone euro dans les investissements de portefeuille dans les titres de dette (incluant la dette publique et la dette privée). Selon ce sondage, près de 60 % des investisseurs non-résidents en dette publique et privée française sont européens (dont 52 % de la zone euro) ; viennent ensuite des investisseurs asiatiques (13 %) puis américains (9 %), les 18 % restant correspondant aux détentions d'organisations internationales ou aux placements des réserves de change.

Enfin, selon une comparaison établie au niveau européen par Eurostat (enquête annuelle sur la structure de la dette publique), la proportion de dette publique détenue par les non-résidents est similaire en France et en Allemagne (de l'ordre de 50 % en 2017). Parmi les émetteurs d'une taille comparable à celle de la France, l'Italie et le Royaume-Uni présentent une proportion plus faible (environ 30 % de détenteurs non-résidents).

III. UN BUDGET QUI EST EXPOSÉ À UNE REMONTÉE DES TAUX D'INTÉRÊT

La charge de la dette qui fait l'objet de ce rapport rassemble des crédits évaluatifs et non limitatifs . Le Parlement ne vote donc pas des plafonds de crédits juridiquement contraignants mais de simples prévisions.

Il s'agit, en effet, de dépenses « obligatoires », l e Gouvernement étant tenu juridiquement de rembourser ses créanciers . Dès lors, votre commission a pour rôle essentiel d' identifier et de surveiller les risques qui pèsent sur la crédibilité de la prévision de dépenses présentée au Parlement . Il ne s'agit donc pas seulement de prendre acte des estimations du Gouvernement, mais de comprendre les facteurs susceptibles de les faire évoluer.

Quatre principaux risques ont été identifiés par votre rapporteur spécial, d'autant plus élevés que l'encours de dette publique est important en France : les engagements hors bilan, la remontée des taux, le risque de notation et l'évolution du traitement prudentiel de la dette souveraine.

A. VERS UNE REMONTÉE DES TAUX QUI PÈSERA LOURDEMENT SUR LES CHARGES DE LA DETTE

La rupture temporaire, ces dernières années, de la corrélation entre l'encours de la dette, en augmentation constante, et la charge de la dette, qui baisse légèrement, s'explique par le niveau des taux d'intérêt, historiquement faibles .

La politique de rachat d'actifs de la BCE , lancée en 2015 puis accélérée en 2016, explique pour une large part la baisse des taux d'intérêt. Par ailleurs, la BCE a abaissé par deux fois son taux directeur depuis janvier 2015.

L'atonie de la croissance et de l'inflation de la zone euro, ces dernières années, a également contribué à maintenir de faibles taux d'intérêt.

Enfin, les incertitudes économiques et politiques, liées notamment à la décision prise par le Royaume-Uni de quitter l'Union européenne ( Brexit ), ou à la nouvelle politique budgétaire italienne, poussent les investisseurs à préférer des titres sûrs, comme les dettes souveraines. La théorie économique parle de « trappes à sûreté » 3 ( * ) pour désigner cet excès de demande pour les actifs sûrs qui caractérise l'Europe.

La France et le monde sont clairement entrés dans une nouvelle phase marquée par une remontée des taux et ce pour plusieurs raisons.

Tout d'abord, si les annonces de la BCE restent très prudentes quant aux inflexions qui seront apportées, l'impact de la fin programmée du programme de rachat d'actifs de la banque centrale européenne (BCE) conduira à une augmentation des taux. Cette inflexion de la politique monétaire européenne aura un effet légèrement différé, la BCE réduisant les flux et non le stock de ses actifs.

En outre, la convergence des politiques monétaires dans le sillage de la FED vers une politique plus restrictive plaide pour une remontée des taux.

La décision de la Réserve fédérale américaine d'opérer une remontée de ses taux directeurs devrait exercer un effet d'entraînement sur le taux d'intérêt au niveau mondial. D'après les informations transmises au rapporteur, les modulations des taux souverains américains se répercutent en général dans une fourchette de 60 % à 70 % en Europe . Or le rendement des emprunts d'État à dix ans a progressé aux USA de 100 points de base pour atteindre, mardi 9 octobre, 3,26 %.

Par ailleurs, le maintien d'un contexte économique plus dynamique que par le passé pourrait plaider pour un resserrement graduel de la politique non conventionnelle de la BCE. En effet, l'inflation , qui est le principal (et légalement, le seul) objectif de la BCE semble redémarrer au sein de la zone euro.

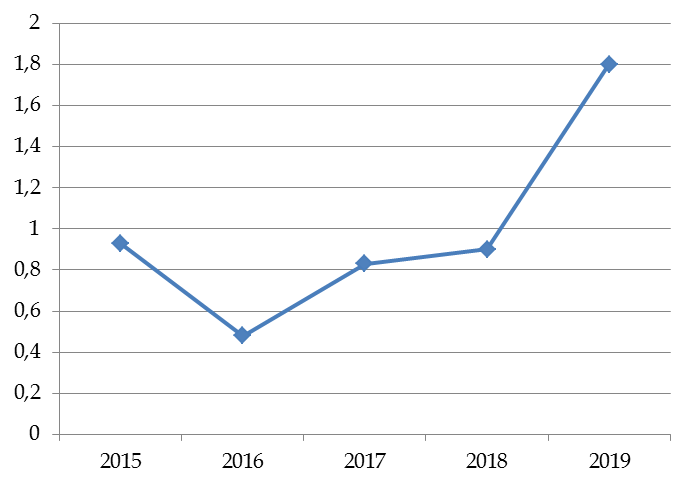

Le scénario de taux retenu pour le chiffrage de la charge de la dette par le Gouvernement repose sur une remontée graduelle des taux d'intérêt.

S'agissant des taux à moyen-long terme : la prévision pour 2019 repose sur un redressement des taux au rythme moyen de 75 points de base par an, dans un contexte d'arrêt progressif du programme d'achat net d'actifs de la BCE.

Le taux à 10 ans s'élèverait à 1,40 % fin 2018 et 2,15 % fin 2019, après 0,68 % en moyenne en août 2018.

Taux d'intérêt

(OAT à 10

ans)

(en %)

Source : PLF 2019

S'agissant des taux courts sous hypothèse d'un relèvement des taux directeurs à partir de la fin de l'été, ceux-ci remonteraient progressivement en 2019, pour redevenir positifs en cours d'année. Le taux à 3 mois s'élèverait à - 0,40 % fin 2018 et 0,40 % fin 2019, après - 0,54 % en moyenne en août 2018.

Une pression supplémentaire à la hausse sur les taux d'intérêt de la dette souveraine française provient du refinancement des dettes contractées durant la crise économique , qui contribue à augmenter le programme de refinancement de l'État et ainsi accentuer la remontée prévue .

Avec la hausse des taux , la charge de la dette progressera - d'autant plus vite que la maturité moyenne de la dette française n'est pas extrêmement élevée par comparaison à d'autres pays . Elle s'élève à environ 7 ans et demi en France, contre 14 ans au Royaume-Uni, par exemple.

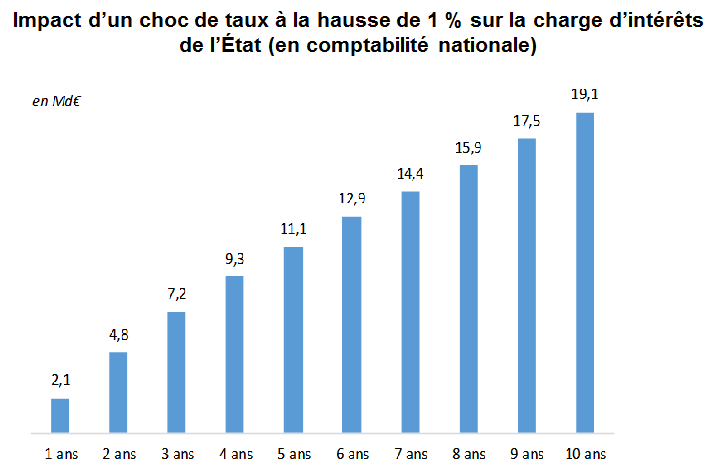

D'après les simulations de l'Agence France Trésor, une hausse d'un point de pourcentage, toute chose égale par ailleurs, aura un coût cumulé de 14,1 milliards d'euros après seulement trois ans et de 34,5 milliards d'euros après cinq ans .

Impact d'un choc de taux à la hausse de 1 %

sur la charge

d'intérêts de l'État (en

comptabilité nationale)

Source : PLF 1019

Si cette augmentation d'un point de taux d'intérêt, s'accompagnait d'une augmentation du taux de croissance à due concurrence, la situation serait évidemment très différente puisqu'elle entraînerait à court terme des rentrées fiscales de nature à réduire le déficit et la dette. Un point de croissance supplémentaire n'est cependant pas envisagé dans des prévisions de croissance qui se situent aujourd'hui autour de 1,7 % pour 2019 et qui ont plutôt fait l'objet de révision à la baisse qu'à la hausse dans un environnement international incertain.

S'agissant des anticipations pour 2019 de l'évolution des taux pour 2019, on notera que malgré la mise en extinction progressive des achats nets d'actifs par la BCE d'ici la fin d'année 2018, le réinvestissement des tombées de titres arrivés à échéance dans le cadre du programme d'achats d'actifs (APP) devrait contribuer à maintenir la compression des primes de terme sur les marchés de dette souveraines en zone euro donc des conditions de refinancement favorables pour les émetteurs souverains toutes choses égales par ailleurs. La BCE s'est engagée dans la normalisation de la politique monétaire avec une tonalité prudente puisqu'elle entend laisser les taux directeurs à leurs niveaux bas actuels au moins jusqu'à l'été 2019 et aussi longtemps que nécessaire.

Pour 2019, les marchés financiers mondiaux et européens évoluent dans un environnement marqué par :

(i) Un recouplage progressif des politiques monétaires des principales banques centrales, la Réserve fédérale étant plus avancée que son homologue européenne dans le cycle de normalisation des politiques monétaires ultra-accommodantes et notamment de remontée des taux directeurs ;

(ii) Des incertitudes relatives à l'impact de la rhétorique protectionniste sur la croissance et l'inflation mondiales ;

(iii) La hausse de l'endettement portée par des entreprises déjà très endettées ;

(iv) Une multiplication des épisodes d'instabilité sur les différentes classes d'actifs. L'épisode de correction boursière observée en février 2018, intervenue aux États-Unis, est à ce titre illustratif de phénomènes temporaires de sur-réaction des acteurs de marché à : (i) des publications d'emplois et de salaires américains supérieurs au consensus de marché qui (ii) ont ravivé les craintes d'une accélération de la boucle salaires-prix, (iii) donc d'un possible resserrement monétaire à marche forcée de la Réserve fédérale.

B. DES ENGAGEMENTS HORS BILAN ET IMPLICITES DE L'ÉTAT A MAITRISER

Les engagements hors bilan sont des obligations de l'État vis-à-vis de tiers, dépendantes de la survenue d'événements ou de besoins spécifiques . Ces dépenses potentielles ne réunissent pas les conditions nécessaires pour être inscrites au bilan, mais peuvent avoir un impact significatif sur l'équilibre budgétaire de l'État.

Ces engagements sont détaillés en annexe du compte général de l'État. Ainsi, ils ne peuvent être évalués que pour l'antépénultième exercice .

En 2013, votre commission des finances avait demandé un rapport à la Cour des Comptes sur le sujet des engagements hors bilan de l'État. Elle avait tout d'abord souligné la prévalence des engagements de retraite parmi les engagements hors bilan, ainsi que leur progression entre 2007 et 2012, de 588 milliards d'euros 4 ( * ) . La Cour des Comptes avait également souligné la croissance rapide des encours des engagements pris dans le cadre d'accords bien définis.

Les engagements hors bilan reflètent des niveaux de risque très divers et leur contrôle par le Parlement est variable .

Trois grands ensembles se dégagent : les engagements pris dans le cadre d'accords bien définis (par exemple les garanties accordées à certains acteurs économiques), qui s'élevaient à 1 000,6 milliards d'euros en 2015, les engagements découlant de la mission de régulateur économique et social de l'État (481,5 milliards d'euros) et les engagements de retraites de l'État qui représentent, avec 1 723 milliards d'euros, plus de la moitié du total des engagements hors bilan .

Ces engagements ont globalement augmenté ces dernières années. Si tous les engagements hors bilan n'ont pas vocation à se traduire par des dépenses, il s'agit d'un risque qui pèse bel et bien sur le niveau de la dette.

Au demeurant, tous les engagements de l'État ne sont pas retracés au sein des engagements hors bilan . À titre d'exemple, la garantie implicite de l'État aux établissements publics n'est pas évaluée, ni le rôle de l'État de prêteur ou d'assureur en dernier ressort, notamment pour des administrations en difficulté financière, ou pour les banques systémiques -qui a d'ores et déjà donné lieu à des dépenses importantes, par exemple dans le cas des aides à la banque Dexia en 2008 et 2012.

Certes, le droit de l'Union européenne tend à diminuer les possibilités d'engagements implicites. Par exemple, le mécanisme de résolution unique interdit - en principe - que l'État se comporte en prêteur en dernier ressort en cas de faillite.

Il n'en reste pas moins que les engagements de l'État pourraient conduire, s'ils donnaient lieu à des dépenses dans les exercices à venir, à une hausse du besoin de financement de l'État qui augmenterait à moyen terme la charge d'intérêts de la dette.

À cet égard, comme le notait le rapporteur général de la commission des finances du Sénat dans son rapport relatif à la dette publique 5 ( * ) , la notion de dette implicite , qui prend en compte les engagements hors bilan de l'État, voire les dettes « quasi-publiques » qui pourraient, à terme, être intégrées au périmètre de la dette publique, « constitue une notion utile à l'analyse de l'endettement public en ce qu'elle permet de dépasser une approche strictement rétrospective sur l'encours de dette accumulé jusqu'à présent, pour s'intéresser à ses facteurs d'évolution dans le futur . Elle permet de faire apparaître que le choix d'un régime de retraite crédible, et plus largement d'un modèle d'intervention de l'État soutenable, est un préalable essentiel à la maîtrise de l'évolution de la dette ».

À cet égard, le cas de la SNCF est emblématique. Depuis que l'Insee a requalifié SNCF Réseau en administration publique, la dette publique intègre une partie du passif de la SNCF, soit 37,0 milliards d'euros fin 2016 et 39,5 milliards d'euros fin 2017, ce qui représente 1,7 point de PIB !

|

2015 |

2016 |

2017 |

|

|

Déficit notifié en mars 2018 (Md€) |

79,7 |

75,9 |

59,5 |

|

Impact du reclassement de SNCF Réseau |

- |

+ 3,2 |

+ 2,2 |

|

Autres modifications |

- |

- |

+ 2,5 |

|

Déficit notifié en septembre 2018 (Md€) |

79,7 |

79,1 |

61,4 |

|

Déficit notifié en septembre 2018 (% du PIB) |

3,6 % |

3,5 % |

2,7 % |

|

Dette notifiée en septembre 2018 (Md€) |

2 101,3 |

2 152,5 |

2 218,4 |

|

Impact du reclassement de SNCF Réseau |

+35,8 |

+ 39,4 |

|

|

Dette notifiée en septembre 2018 (Md€) |

2 101,3 |

2 188,3 |

2 257,8 |

|

Dette notifiée en septembre 2018 (% du PIB) |

95,6 % |

98,2 % |

98,5 % |

Source : commission des finances

Il est important de noter que cette requalification de la dette de SNCF Réseau en dette publique est une décision de comptabilité nationale. Elle ne modifie nullement le portage juridique de cette dette et ne s'accompagne d'aucun flux financier.

À ce stade, la dette de SNCF Réseau reste portée par l'opérateur ferroviaire. Le Gouvernement s'est cependant engagé, dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2019 à procéder à « une reprise par l'État de 35 milliards d'euros de dette SNCF Réseau d'ici la fin du quinquennat ».

Cette reprise permettrait à SNCF Réseau de ne plus avoir à s'acquitter du service de sa dette, celui-ci devenant alors une charge pour le budget général de l'État ou, le cas échéant, pour une structure de cantonnement ad hoc . Le gestionnaire d'infrastructure pourrait alors devenir, dans le contexte de l'ouverture à la concurrence du secteur ferroviaire, une société anonyme à capitaux publics disposant de comptes assainis.

Il convient, par ailleurs, d'être vigilant sur le calendrier et les modalités de transfert de la gestion de la dette de la SNCF à l'État prévu en 2020 qui doivent être précisés rapidement.

Les auditions ont, par ailleurs, montré que pour prévenir la requalification de certaines dettes d'opérateur de l'État en dettes publiques, les pouvoirs publics peuvent être amenés à revoir les structures de gouvernance de ces opérateurs pour y diminuer la présence des représentants de l'État et du Parlement.

Plus il y a de représentants de l'État ou de parlementaires dans le conseil d'administration d'une structure, plus Eurostat peut être amenée à requalifier la dette de ces organismes publics, surtout quand ces derniers bénéficient, par ailleurs, de la garantie implicite ou explicite de l'État.

C'est le cas par exemple de l'AFD. Eurostat a considéré que la conversion en 2016 de la ressource à condition spéciale (RCS, qui sont des prêts à conditions avantageuses octroyés par l'État à l'AFD) en fonds propres, pour un montant de 2,4 milliards d'euros aurait dû donner lieu à une aggravation du déficit public. L'Insee avait choisi de traiter cette conversion en opération financière sans incidence sur le déficit. Les discussions entre l'Insee et Eurostat ont finalement conduit à une modification du traitement de la RCS : désormais les prêts octroyés par l'État à l'AFD, nets des remboursements, sont comptabilisés en transfert en capital, avec incidence sur le déficit, et ce depuis la création de l'AFD (1998). Ce nouveau traitement a un impact limité sur le déficit public annuel (75 millions d'euros par an en moyenne sur les 10 dernières années, avec un maximum de 215 millions d'euros en 2015).

Eurostat a, en outre, émis en 2018 une réserve concernant le maintien de l'AFD dans son ensemble pour ce qui est de la dette en dehors du champ des administrations publiques. Eurostat considère en effet qu'au regard de sa gouvernance, l'AFD devrait être classée en administration publique dans la mesure où le conseil d'administration de l'AFD est composé majoritairement de représentants des administrations publiques et de parlementaires. C'est pourquoi l'État devrait dans les mois qui viennent proposer une modification de la gouvernance de l'AFD et du rôle de l'État dans les prises de décision du conseil d'administration.

Ces observations s'agissant d'un organisme ne bénéficiant que d'une garantie implicite de l'État pourraient un jour s'étendre à d'autres organismes qui bénéficient de garanties implicites ou explicites de l'État et dont la gouvernance est marquée par la présence de l'État comme le fonds d'Épargne de la Caisse des Dépôts et Consignation (CDC) avec des sommes concernées considérables de l'ordre de 250 milliards bénéficiant d'une garantie de l`État.

C. UN RISQUE DE NOTATION STABLE DANS UN ENVIRONNEMENT INCERTAIN

La France se trouve en permanence sous le regard scrutateur des agences de notation .

Elles ne s'intéressent pas seulement aux grands indicateurs macroéconomiques comme la croissance ou le déficit public mais observent dans le détail la solidité des institutions et les réformes sectorielles proposées par le Gouvernement .

À titre d'exemple, l'agence Moody's entendue l'année dernière par votre rapporteur évalue les émetteurs souverains sur quatre « piliers » : solidité de l'économie, solidité institutionnelle, solidité des finances publiques et susceptibilité au risque d'évènement (c'est-à-dire résilience en cas de choc). L'agence Standard & Poor's Global Ratings évalue les émetteurs souverains sur six « piliers » : institutionnel, économique, externe, budgétaire d'un point de vue de la performance, budgétaire du point de vue de la dette et monétaire.

Les politiques sectorielles ont donc un impact sur la notation française : par exemple, la question de la formation apparaît cruciale dans la mesure où elle a une incidence forte sur le fonctionnement du marché du travail. La note de la dette française dépend donc pour partie des orientations des politiques publiques sectorielles, qui sont traduites dans chacune des missions du budget de l'État.

L'approche est également comparative : les pays sont mis au regard de leurs « pairs ».

La France est considérée par ses agences comme étant très robuste d'un point de vue économique et institutionnel et présente une forte résilience au risque de choc, mais - comparativement à ses pairs - doit faire face à une situation des finances publiques qui apparaît plus problématique.

La faiblesse des efforts de consolidation budgétaire constituerait donc le principal facteur expliquant que la note de la France soit, depuis plusieurs années AA et non plus triple AAA ou AA+. Ainsi, la deuxième dégradation de la note de la France par l'agence Standard & Poor's en 2013, de AA+ à AA, était justifiée pour partie par le fait que « la marge de manoeuvre budgétaire de la France s'est réduite ».

De ce point de vue, le cadrage macroéconomique du budget 2019 confirme un léger dérapage de la trajectoire de la dette publique par rapport aux prévisions du printemps dernier.

La dette publique devrait atteindre 98,7 % du PIB à fin 2018, au lieu de 96,4 %, annoncé en avril. Elle devrait se stabiliser à ce niveau en 2019 (98,6 %), puis commencer à refluer pour retomber à 92,7 % en 2022. Cette trajectoire est moins rapide que ce qui avait été envisagé lors de la présentation du programme de stabilité dans lequel il était envisagé de voir passer la dette sous les 90 % de PIB.

Une dégradation de la note de la France, si elle était suivie par les acteurs financiers, pourrait évidemment avoir des conséquences sur nos conditions de financement et conduire à une augmentation de la charge de la dette.

D. UN TRAITEMENT PRUDENTIEL DE LA DETTE SOUVERAINE QUI POURRAIT ÉVOLUER

Le risque souverain bénéficie pour l'heure d'un traitement prudentiel particulièrement favorable , dont la principale justification réside dans l'affirmation que le risque souverain est, dans le cas général, très faible, à la fois dans l'absolu (peu de difficultés de paiement) et en termes relatifs, par rapport aux autres classes d'actifs.

|

Le traitement prudentiel des titres souverains depuis 1998 Pour le ratio de solvabilité (qui mesure les fonds propres par rapport aux risques pondérés), dans les accords de Bâle (ratio Cooke - ou Bâle 1, en 1988), les créances sur les administrations centrales étaient pondérées à 0 % au dénominateur du ratio de solvabilité dès lors que ces administrations étaient membres de pays de l'OCDE. Les règles de Bâle 2 ont ouvert la possibilité pour les banques d'estimer elles-mêmes leurs risques à partir de modèles internes et, pour la méthode dite standard (fixée par la réglementation), seules les administrations centrales bénéficiant d'une notation de crédit de très haute qualité (AAA à AA-) pouvaient toujours bénéficier de la pondération à 0 %. Les règles de Bâle 3 n'ont pas modifié ce traitement favorable à ce stade. Il a même été appliqué aux règles de liquidité introduites par Bâle 3, pour le ratio de liquidité à court terme (qui mesure la capacité d'une banque à faire face à une crise de liquidité dans une période de 30 jours). Le risque souverain bénéficie d'un cadre avantageux : la dette souveraine est incluse dans les actifs bénéficiant du traitement le plus favorable au sein du portefeuille d'actifs liquides de haute qualité (portefeuille HQLA ou coussin de liquidité) avec une décote nulle. Source : réponse de l'Autorité de contrôle prudentiel et de résolution au rapporteur spécial |

Cependant, la crise récente a été, en partie, une crise de la dette souveraine et le dispositif prudentiel doit être sensible aux risques. Or le risque souverain, s'il est très faible, n'est pas inexistant et peut être renforcé par la concentration de titres souverains d'un même pays au sein d'un établissement bancaire. Comme l'a souligné l'Autorité de contrôle prudentiel et de résolution dans ses réponses au rapporteur spécial, « dans certains cas, les risques auxquels ont été exposées certaines banques ont été amplifiés par une détention excessive de titres souverains à leur bilan ».

Des évolutions quant au traitement prudentiel de la dette souveraine peuvent donc être attendues - et leur impact sur le coût de financement de l'État ne doit pas être négligé .

IV. LA BAISSE DU POIDS DE LA DÉPENSE PUBLIQUE DANS L'ÉCONOMIE CONSTITUE DONC UN OBJECTIF INCONTOURNABLE

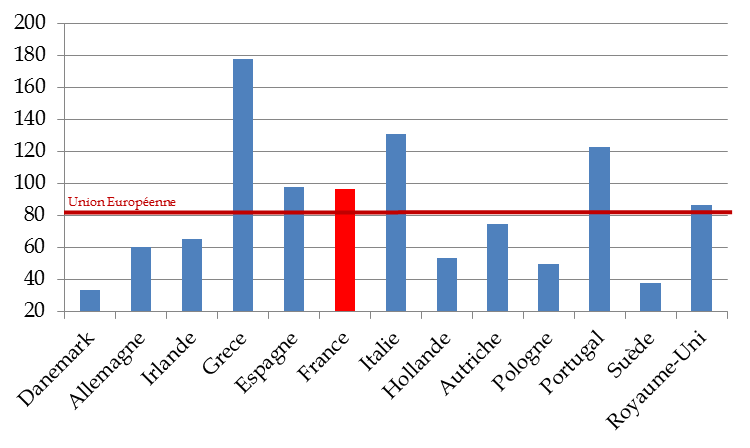

Si les pays de l'OCDE et de la zone euro ont globalement suivi des évolutions similaires durant la crise économique, avec une accélération des émissions de dette souveraine et une forte hausse de l'encours de dette publique, la France se distingue par une difficulté à stabiliser puis diminuer le poids de la dette publique dans le PIB à l'instar de ses principaux voisins.

Le poids de la dette publique dans le PIB de la France reste parmi les plus élevés de la zone euro. La dette publique française a ainsi commencé à s'écarter, à compter de 2012-2013, de la trajectoire constatée dans la zone euro et, plus généralement, dans l'Union européenne.

Dette publique en % du PIB

(comparaison)

Source Eurostat

En effet, un écart est alors apparu entre le ratio d'endettement de la France et le ratio moyen constaté dans la zone euro. Celui-ci n'a eu de cesse de se creuser jusqu'à présent, d'autant que la part de la dette dans le PIB a commencé à reculer dans la zone euro à partir de 2015, la dette française continuant, elle, à progresser.

Évolution comparée de la dette en % du

PIB

en France et en Allemagne

Source Eurostat

La France n'a donc plus beaucoup de marge de manoeuvre : son niveau d'endettement, proche de 100 % du PIB et supérieur à celui de ses principaux voisins, amplifie les risques identifiés dans la mesure où, si le besoin de financement de l'État venait à progresser dans des proportions trop importantes, il n'est pas certain que les marchés financiers pourraient absorber ce surplus dans de bonnes conditions - d'autant moins que la Banque centrale européenne met fin à son programme de rachats.

Cette situation présente pour votre rapporteur spécial trois inconvénients majeurs : 1) une injustice intergénérationnelle, l'État vit à crédit sur les générations futures ; 2) un effet d'éviction sur des dépenses budgétaires plus productives telles que les investissements publics ; 3) le niveau de la dette publique diminue nos marges de manoeuvres budgétaires en cas d'essoufflement de la croissance dans un contexte international incertain en 2019.

En outre, le niveau de la dette publique française est un problème évident pour la France, mais c'est aussi un problème pour l'Europe : la France ne respecte pas les critères de Maastricht, qui devaient permettre aux économies européennes de ne pas connaître de divergence trop marquée. Une telle différence d'endettement entre les principales économies de la zone euro n'est pas tenable. La divergence avec l'Allemagne constitue une préoccupation majeure dans la perspective d'un approfondissement de la construction européenne.

Le Gouvernement annonce une légère baisse du poids de la dette dans le PIB, avec une diminution prévisionnelle de cinq points de PIB sur le quinquennat. À ce rythme, trente ans seront nécessaires pour rejoindre le niveau de dette de l'Allemagne, alors même que le niveau d'endettement par rapport au PIB était comparable en France et en Allemagne en 2010, soit il y a moins de dix ans.

Face aux enjeux tant nationaux qu'européens liés à la dette souveraine, et notamment dans la perspective d'une prochaine remontée des taux d'intérêt, un effort doit être mené sur plusieurs fronts .

Or le temps est compté : il faut profiter au plus vite des faibles taux d'intérêt et surtout agir avant qu'un nouveau choc macroéconomique ne contraigne les États et l'Union européenne à inventer des solutions dans l'urgence.

C'est pourquoi la baisse du poids de la dépense publique dans l'économie constitue un objectif incontournable pour défendre notre compétitivité économique et préserver notre modèle de services publics.

Le Gouvernement doit se fixer comme ambition dans chaque secteur une amélioration du rapport coût/résultat des services publics français et revoir à la hausse les ambitions du comité Action Publique 2022.

V. POUR LA MISE EN oeUVRE DE MESURES DE FINANCEMENT DES DEPENSES PUBLIQUES MUTUALISÉES DANS LA CADRE DE LA ZONE EURO

Si le déficit budgétaire, qui détermine largement l'évolution du besoin de financement de l'État, doit évidemment être maîtrisé, il faut réfléchir dès maintenant à des solutions innovantes, non conventionnelles, mutualisées au niveau de la zone euro.

La zone euro paraît constituer le bon échelon de décision et de mise en oeuvre de telles mesures dans la mesure où les économies européennes sont d'ores et déjà liées par le marché commun et, par une monnaie commune.

Trois principales pistes paraissent devoir être creusées.

Tout d'abord, pourrait être envisagée la création d'un ou de plusieurs fonds sectoriels (en matière de défense, d'énergie, d'agriculture...), abondés par les États membres, qui refinanceraient certaines dettes de façon mutualisée, par exemple la dette de défense - c'est notamment la proposition mise en avant par Thierry Breton lors de son audition du 9 mars 2016 à la commission des affaires étrangères du Sénat.

Un tel fonds permettrait à la fois d'augmenter la capacité de financement du secteur de la défense , à l'heure où l'Europe est confrontée à des enjeux fondamentaux en ce domaine, et d'opérer un remboursement des dettes des États membres par leur mutualisation en profitant de la demande actuelle pour des titres sûrs et des taux d'intérêt bas.

Une autre possibilité réside dans la création d'emprunts qui permettraient de mutualiser le risque au niveau de la zone euro, par exemple à travers des titres synthétiques adossés à un portefeuille de titres souverains de différents États membres - ces sovereign bond-backed securities (SBBS), à l'étude par le conseil européen des risques systémiques, permettraient d'améliorer la diversification du risque au sein des bilans bancaires sans mutualisation directe de la dette entre les États-membres.

Enfin, il serait intéressant de réfléchir aux modalités selon lesquelles le mécanisme européen de stabilité (MES) pourrait participer au paiement des intérêts des dettes des États les plus fortement endettés, en contrepartie d'un engagement durable et crédible dans un processus de redressement de ses finances publiques. Par exemple, comme le proposait France Stratégie dans une note d'octobre 2017 6 ( * ) , il serait possible de permettre au MES de rentrer dans un contrat de swap d'intérêts avec un État fortement endetté. Le MES recevrait (de l'État endetté) un intérêt indexé sur la croissance du pays soutenu et il paierait le coupon à taux fixe que l'État s'est engagé à verser à ses créanciers. Plus précisément, il recevrait de la part du pays un intérêt égal à ce même coupon mais corrigé de l'écart entre croissance réalisée et croissance initialement projetée. Ce faisant, la trajectoire de réduction de dette sur laquelle l'État trop endetté s'est engagé via des efforts budgétaires durables se trouverait crédibilisée, car son respect deviendrait moins dépendant de la conjoncture économique future .

Il ne s'agit pas de sous-estimer les questions techniques et les enjeux politiques que ces propositions soulèvent.

Mais il paraît urgent d'ouvrir le débat : pour protéger la solidité de la zone euro, la dette publique doit devenir un enjeu européen de premier plan .

SECONDE PARTIE

LES AUTRES PROGRAMMES ET COMPTES

SPECIAUX

I. LES AUTRES PROGRAMMES : DES MONTANTS PLUS FAIBLES MAIS DES ÉVOLUTIONS SIGNIFICATIVES EN 2019

A. PROGRAMME 114 « APPELS EN GARANTIE DE L'ÉTAT » : UNE HAUSSE TRÈS MARQUÉE DES CRÉDITS LIÉE À UNE MESURE DE PÉRIMÈTRE

Les appels en garantie de l'État constituent des crédits évaluatifs , qui ne sont activés que si l'un des organismes dont l'État se porte garant se trouve en situation de défaut de paiement de ses dettes. Les garanties sont divisées en cinq grands domaines : agriculture et environnement ; soutien au domaine social, logement, santé ; finances des entreprises et industries ; développement international de l'économie française ; autres garanties.

Crédits alloués en garanties de

l'État

aux différents secteurs

bénéficiaires

(en millions d'euros)

|

LFI 2018 |

PLF 2019 |

|||

|

AE |

CP |

AE |

CP |

|

|

Action 1 - Agriculture et environnement |

0,9 |

0,9 |

0,9 |

0,9 |

|

Action 2 - Soutien au domaine social, logement, santé |

38,29 |

38,29 |

53 |

53 |

|

Action 3 - Financement des entreprises et industries |

1,4 |

1,4 |

1,4 |

1,4 |

|

Action 4 - Développement international de l'économie française - BPI AE |

63 |

63 |

69,5 |

69,5 |

|

dont assurance-crédit |

||||

|

dont assurance prospection |

32 |

32 |

43,5 |

43,5 |

|

dont garantie change |

1 |

1 |

1 |

1 |

|

dont garantie risque |

||||

|

dont garantie taux intérêt |

||||

|

dont risque exportateur |

30 |

30 |

25 |

25 |

|

Action 5 - Autres garanties |

0,5 |

0,5 |

0,5 |

0,5 |

|

TOTAL |

104,09 |

104,09 |

125,3 |

125,3 |

Source : commission des finances du Sénat, à partir du projet annuel de performances de la mission « Engagements financiers de l'État » annexé au projet de loi de finances pour 2019

Le programme « Appels en garantie de l'État » enregistre une forte augmentation entre 2018 et 2019, passant de 104 millions d'euros à 125 millions d'euros sachant qu'il était de 27 millions en 2017 .

La majeure partie de la hausse en 2018 était due à une mesure de périmètre liée à la création de l'action « Développement international de l'économie française » en 2018.

Jusqu'en 2016, ces garanties étaient gérées directement par Coface . Elles sont désormais assurées par la Banque publique d'investissement (Bpi).

Les évolutions les plus significatives entre la LFI 2018 et le PLF 2019 concernent les actions 2 et 4.

Les crédits inscrits sur l'action 2 permettent le financement des appels en garantie concernant les secteurs de l'action sociale, du logement et de la santé, parmi lesquels figurent les dispositifs suivants :

- Les prêts à l'accession sociale (PAS) et les prêts à taux zéro (PTZ, NPTZ, PTZ+, éco-prêt) : ces dispositifs accordés par les établissements de crédit et contre-garantis par l'État dans le cadre de son action en faveur du logement, sont gérés par la SGFGAS (Société de Gestion des Financements et de la Garantie de l'Accession Sociale à la propriété) pour le compte de l'État ;

- Les fonds d'épargne : la dépense budgétaire au titre de cette action concerne uniquement les prêts garantis dans le cadre du FGAS. Les montants des prêts garantis étant en progression, une hausse de la sinistralité est constatée. La progression de la sinistralité est également liée à la conjoncture (depuis 2010, le nombre de sinistres augmente de manière continue et cette hausse s'est poursuivie jusqu'en 2017).

La sinistralité reste néanmoins très faible au regard de l'encours de prêts garantis : le taux de sinistralité s'est élevé à 0,05 % en 2017 (contre 0,04 % en 2016) et touche davantage les générations récentes de prêts.

La prévision des dépenses pour 2018 au titre de la sinistralité des prêts garantis, PAS, PTZ et Eco-PTZ, s'élève à 38,3 millions d'euros. La prévision pour 2019 s'élève à 53 millions d'euros, correspondant au tendanciel des dépenses constatées jusqu'à fin 2017 et prenant en compte une possible augmentation de la sinistralité en 2019 (sur la base des chiffres 2017). Le nombre moyen de sinistres déclarés a toutefois diminué début 2018, sans que la raison du ralentissement ne soit à ce stade identifiée.

L'action 4 regroupe des dispositifs de garantie permettant aux entreprises de mieux faire face aux risques liés à leur développement à l'international. Elle se décompose en domaines, qui correspondent chacun à un instrument (ou type d'instrument) mis à la disposition des exportateurs par l'État. Ces garanties publiques sont pour eux des instruments essentiels qui couvrent des risques que le marché privé ne peut pas prendre en charge.

En 2019, l'assurance prospection et la garantie du risque exportateur connaissent les évolutions significatives suivantes :

- L'assurance prospection

Le lancement de la nouvelle assurance prospection en 2018 va conduire à une hausse faciale des dépenses à court terme dès lors que 50 % des dépenses de prospection couvertes sont maintenant avancées, générant un accroissement du déficit à court terme.

À long terme, sur l'ensemble du cycle de vie du produit, de 7 à 9 ans, les dépenses associées ne devraient toutefois pas augmenter; elles pourraient même légèrement diminuer grâce à l'instauration d'un remboursement forfaitaire minimal de 30 %, même en cas d'échec de la prospection. Ainsi, au vu des premiers retours relatifs à la dynamique de distribution de la nouvelle assurance prospection en 2018, il est prévu 43,5 millions d'euros de crédits en 2019 pour combler le déficit enregistré au titre de l'exercice 2018.

- La garantie du risque exportateur

Cette sous-action regroupe les produits « garantie des cautions » et « garantie des préfinancements » : la garantie des cautions permet à un exportateur d'honorer un contrat à l'international en fournissant à ses banques une garantie sur les cautions à émettre dans le cadre de ce contrat (cautions de soumission, de bonne fin et de restitution d'acomptes) et exigées par l'acheteur.

L'État assure la banque émettrice de la caution contre le risque de défaillance de l'entreprise exportatrice ; la garantie des préfinancements couvre un prêt consenti par une banque pour financer le lancement d'un contrat export. Ce prêt peut servir à acheter des équipements, des matières premières ou financer toute autre dépense nécessaire à la réalisation du contrat.

L'exercice 2018 pourrait voir plusieurs sinistres importants à indemniser conduisant à prévoir 25 millions d'euros de crédits en 2019.

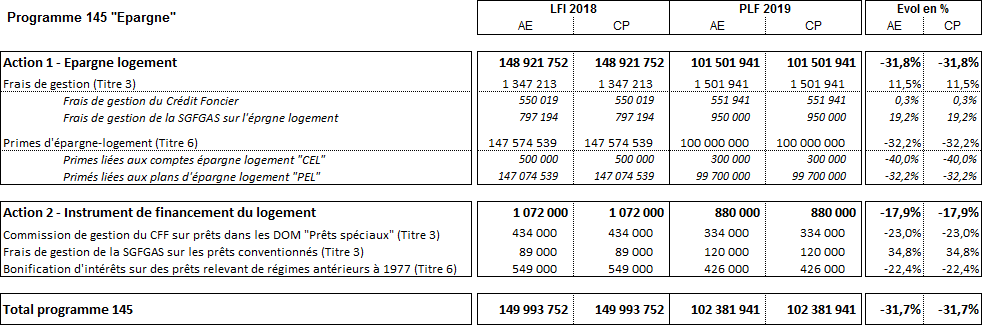

B. PROGRAMME 145 « ÉPARGNE » : DES CRÉDITS EN BAISSE, LA SUPPRESSION PRÉVUE DU RÉGIME FISCAL DÉROGATOIRE DE L'ÉPARGNE LOGEMENT

Les crédits du programme servent principalement à financer des primes d'épargne logement lors de la mobilisation de comptes épargne-logement (CEL) ou de la clôture de plan d'épargne logement (PEL), sous réserve de la souscription d'un prêt épargne-logement .

Les crédits de ce programme sont en baisse de 18 % pour l'année 2018 .

Il s'agit de crédits évaluatifs car le déclenchement des instruments financiers découle de la décision d'achat de logement par les particuliers, et des droits acquis pendant la phase d'épargne.

L'estimation du Gouvernement se fonde sur la suppression de la prime pour tout nouveau CEL ou PEL ouvert à compter du 1 er janvier 2018 .

Certains instruments supplémentaires pour le soutien au logement sont également compris comme les reliquats des prêts spéciaux du Crédit Foncier de France accordés avant 1977.

L'évolution de la dépense au titre des primes d'épargne-logement a baissé régulièrement au cours de la période récente. La même tendance se poursuit en 2018 d'où la diminution de 31,7 % des crédits inscrits dans le projet de loi de finances pour 2019.

Globalement et à périmètre inchangé, le montant des crédits inscrits en LFI du programme 145 a baissé de 22 % en 2018 par rapport à 2017 et devrait poursuivre sa baisse en 2019 par rapport à 2018. L'évolution entre 2018 et 2019 est retracée dans le tableau ci-après.

Cette baisse de la dépense des primes d'épargne-logement résulte de plusieurs facteurs mais principalement de la préférence des titulaires de PEL pour l'épargne. Par ailleurs la réforme de l'épargne-logement de mars 2011 conditionne le versement de la prime à la souscription d'un prêt d'épargne-logement de 5 000 euros minimum, alors que les taux d'intérêt des prêts PEL restent supérieurs aux taux des prêts libres.

La suppression de la prime d'épargne adoptée en LFI 2018 n'a en revanche pas d'impact sur le montant des primes versées en 2019 (obligation pour l'épargnant de conserver pendant une durée minimale son épargne logement).

Évolution des crédits du programme 145 « Épargne »

(en euros)

Source : PLF 2019

Le programme 145 se décompose en deux actions :

- l'action 1 retrace la dépense de primes d'épargne-logement versées aux titulaires de CEL et de PEL, des frais au CFF pour la gestion des primes qui comportent des charges de personnel, des charges générales (loyers et charges sur locaux, téléphonie...), des coûts de fonctionnement (fournitures, documentation, frais postaux...), et des coûts liés aux développements informatiques, les frais de gestion de la Société de gestion des financements et de la garantie à l'accession sociale à la propriété (SGFGAS) pour l'animation réglementaire, le reporting statistique et le contrôle des opérations d'épargne-logement ;

- l'action 2 concerne d'une part les dépenses de l'État en faveur du secteur aidé, dispositif ancien et en voie d'extinction de prêts à l'accession sociale distribués et gérés par le Crédit Foncier et d'autre part le remboursement des frais de la SGFGAS pour le contrôle des prêts conventionnés.

II. LES COMPTES SPÉCIAUX

A. LE COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS »

Ce compte retrace quatre principaux ensembles d'avances accordées à des services ou organismes gérant des services publics.

Le premier d'entre eux correspond aux avances du Trésor octroyées à l'Agence de services et de paiement (ASP), au titre du préfinancement des aides communautaires de la politique agricole commune (PAC) .

Le deuxième correspond aux avances du Trésor octroyées à des organismes distincts de l'État gérant des services publics . Il peut s'agir d'établissements publics nationaux, de services concédés, de sociétés d'économie mixte, d'organismes divers de caractère social.

Le troisième correspond aux avances du Trésor octroyées à d'autres services de l'État . Il peut s'agir de budgets annexes, de services autonomes de l'État, ou de services nationaux.

Le quatrième, enfin, correspond aux avances du Trésor octroyées à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM) au titre de l'indemnisation des victimes du Benfluorex.

Ce programme comporte principalement des avances de court terme, visant à répondre à un besoin précis et urgent ainsi que la couverture d'un besoin de financement dont la ressource initialement prévue est décalée dans le temps.

Le fonctionnement du compte spécial est régi par l'article 24 de la loi organique relative aux lois de finances du 1 er août 2001 (LOLF), qui dispose que « les avances sont accordées pour une durée déterminée ; elles sont assorties d'un taux qui ne peut être inférieur à celui des obligations ou bons du Trésor de même échéance ou, à défaut, d'échéance la plus proche. Il ne peut être dérogé à cette disposition que par décret en Conseil d'État ».

Cette condition de taux vise à éviter que les avances ne soient utilisées comme des subventions servant à financer des dépenses de fonctionnement courantes , ce qui pénaliserait fortement l'État et remettrait en cause l'accord et le contrôle du Parlement sur les fonds correspondants.

En 2019, les avances devraient s'élever à 11,4 milliards d'euros, soit 5 milliards d'euros de moins qu'en 2018 en raison d'une modification des règles relatives à la PAC .

B. LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE »

Les dépenses du compte sont constituées des versements de la France à la Grèce au titre de la restitution des revenus perçus par la France sur les titres grecs, ainsi que des éventuelles rétrocessions de trop-perçus à la Banque de France.

Les recettes retracent le produit de la contribution spéciale versée par la Banque de France au titre de la restitution des revenus qu'elle perçoit sur les titres grecs.

Évolution des crédits ouverts dans le

cadre de la participation

au désendettement de la

Grèce

(en millions d'euros)

|

2018 |

2019 |

Évolution 2018/2019 |

|

|

Dépenses |

|||

|

Versement de la France à la Grèce des revenus perçus sur les titres grecs |

167,3 |

125,7 |

- 25 % |

|

Rétrocession de trop-perçus à la Banque de France |

0 |

0 |

0% |

|

Total des dépenses |

167,3 |

125,7 |

- 25 % |

|

Recettes |

|||

|

Produit des contributions de la Banque de France |

148 |

118 |

-20% |

|

Solde |

- 56 |

-7,7 |

86 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

L'action « Versement de la France à la Grèce des revenus perçus sur les titres grecs » vise à la mise en oeuvre par les États de la zone de la décision de l'Eurogroupe du 20 février 2012 , qui permet de restituer à la Grèce les revenus perçus par les banques centrales de la zone euro sur les titres grecs détenus en compte propre.

Ainsi, les banques centrales reversent aux États les revenus qu'elles tirent des obligations grecques détenues au titre du programme pour marchés de titre (SMP), au prorata de leur quote-part au capital de la Banque centrale européenne (BCE). Ces revenus seront ensuite restitués à la Grèce.

L'accord de l'Eurogroupe du 22 juin 2018 prévoit de rétrocéder à la Grèce les profits SMP au titre de l'année 2014, déjà transférés sur le compte dédié du MES, ainsi que les revenus SMP et des titres grecs détenus en compte propre (ANFA, « Agreement on Net Financial Assets » ) à partir de l'année 2017.

Ces revenus seraient reversés à la Grèce deux fois par an, en juin et décembre, entre décembre 2018 et juin 2022. Les versements seraient faits depuis le compte dédié du MES par tranches d'égal montant, sous réserve que la Grèce remplisse bien les conditions fixées sur la période post-programme.

La mise en oeuvre de ces conditions est vérifiée dans le cadre du régime de surveillance renforcée qui s'applique à la Grèce depuis le 31 août 2018.

C. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX »

Le compte de concours financiers « Accords monétaires internationaux » n'est, pas plus que les années précédentes, doté de crédits.

Ce compte ne peut cependant être supprimé dans la mesure où il constitue le pendant budgétaire des accords passés avec l'Union monétaire ouest-africaine, l'Union monétaire d'Afrique centrale ainsi qu'avec l'Union des Comores.

Il est en effet dédié à la coopération monétaire avec la « zone franc » et destiné à garantir, en tant que de besoin, l'ancrage de la parité du taux de change du franc sur l'euro et la garantie de convertibilité illimitée. Il retrace, en recettes et en dépenses, les opérations d'octroi et de remboursement des appels en garantie de convertibilité effectuées par le Trésor au profit des banques centrales liées à la France par un accord monétaire international.

Eu égard aux niveaux importants de réserves détenues par les banques centrales de la zone franc et à la très faible probabilité d'appel en garantie de l'État qui en résulte, cette mission n'est dotée d'aucun crédit pour 2019 et ne fait d'ailleurs pas l'objet d'un projet annuel de performances annexé au présent projet de loi de finances.

LES MODIFICATIONS

APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

En première délibération, l'Assemblée nationale n'a pas adopté de modification. En seconde délibération, l'Assemblée nationale a minoré les crédits de la mission de 500 000 euros sur 42,47 milliards d'euros.

EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE 7

7

Participation française à

l'augmentation de capital sujet à appel de la Banque européenne

d'investissement

Commentaire : le présent article vise à autoriser le ministre chargé de l'économie à souscrire à une augmentation de capital de la Banque européenne d'investissement à hauteur de 6,9 milliards d'euros du capital sujet à appel.

I. LE DROIT EXISTANT

Le retrait du Royaume-Uni de l'Union européenne prévu le 30 mars 2019 implique son retrait du capital de la Banque européenne d'investissement. Il en résulte pour cette dernière une diminution du capital appelé à hauteur de 3,5 milliards d'euros et du capital appelable pour un montant de 35,7 milliards d'euros, soit un total de capital souscrit de 39,2 milliards d'euros.

En l'absence de mesure compensatoire, ce départ remettrait en cause la capacité de la banque à remplir ses objectifs de politique et serait aussi perçu, notamment par les agences de notation, comme un affaiblissement du soutien de ses actionnaires susceptible de fragiliser son modèle économique et financier.