II. UN REDRESSEMENT DES COMPTES PUBLICS INSUFFISANT, PORTÉ PAR DES MESURES DE BOUCLAGE BUDGÉTAIRE

A. UN REDRESSEMENT TRÈS PROGRESSIF DES COMPTES PUBLICS QUI NE LAISSE PAS D'INQUIÉTER...

1. Pour la première fois depuis 2009, le déficit public repartirait à la hausse l'an prochain

La révision du scénario macroéconomique du Gouvernement présenté lors du débat d'orientation des finances publiques de juin dernier s'accompagne d'une évolution de la trajectoire budgétaire .

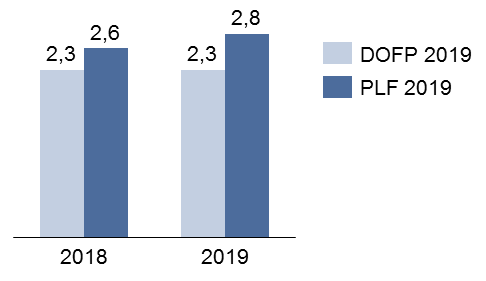

Évolution des objectifs de déficit public

depuis le débat d'orientation

des finances publiques 2019

(en % de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Alors que le déficit public devait poursuivre sa décrue en 2018 pour s'établir à 2,3 % du PIB en 2018, puis se maintenir à ce niveau en 2019, les nouveaux objectifs sont de 2,6 % en 2018 et 2,8 % en 2019 .

Hors surcoût temporaire lié à la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisses de cotisations sociales 22 ( * ) , il s'établirait à 1,9 % du PIB en 2019, contre 1,4 % dans le DOFP.

Pour la première fois depuis 2009, le déficit public devrait ainsi augmenter l'an prochain (+ 0,2 point de PIB).

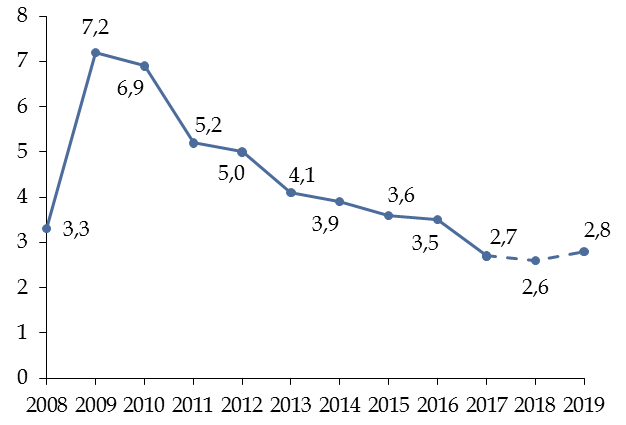

Évolution du déficit public depuis 2008

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette révision de la trajectoire de redressement du déficit public a naturellement des conséquences sur l'évolution prévisionnelle de l'endettement : alors que la part de la dette publique dans la richesse nationale devait amorcer sa décrue dès 2018, elle serait finalement en légère hausse (+ 0,2 point), avant de diminuer très timidement en 2019 (- 0,1 point).

Évolution de la trajectoire budgétaire du

Gouvernement

depuis le débat d'orientation des finances

publiques

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

Var. 2017-22 |

||||||||

|

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

|

|

Solde public effectif |

- 2,6 |

- 2,7 |

- 2,3 |

- 2,6 |

- 2,3 |

- 2,8 |

- 1,1 |

- 1,4 |

- 0,6 |

- 0,7 |

0,0 |

- 0,3 |

+ 2,6 |

+ 2,4 |

|

Solde structurel |

- 2,2 |

- 2,3 |

- 2,1 |

- 2,2 |

- 1,8 |

- 2,0 |

- 1,7 |

- 1,7 |

- 1,4 |

- 1,2 |

- 1,0 |

- 1,1 |

+ 1,2 |

+ 1,2 |

|

Dépense publique (*) |

55,0 |

55,1 |

54,3 |

54,6 |

53,4 |

54,0 |

52,5 |

53,3 |

51,8 |

52,5 |

51,0 |

51,8 |

- 4,0 |

- 3,3 |

|

Prélèvements obligatoires |

45,3 |

45,3 |

44,9 |

45,0 |

44,0 |

44,2 |

44,1 |

44,6 |

43,9 |

44,6 |

44,0 |

44,5 |

- 1,3 |

- 0,8 |

|

Dette publique |

96,8 |

98,5 |

96,3 |

98,7 |

96,0 |

98,6 |

94,7 |

97,5 |

92,6 |

95,3 |

89,7 |

92,7 |

- 7,1 |

- 5,8 |

Note : (*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

Trois principaux facteurs contribuent à expliquer cette révision à la hausse des objectifs de déficit public.

Il s'agit tout d'abord du reclassement de la Société nationale des chemins de fer français (SNCF) au sein des administrations publiques , dont le besoin de financement a été rétroactivement pris en compte au sein du déficit public pour les années 2016 (+ 3,2 milliards d'euros) et 2017 (+ 2,2 milliards d'euros) 23 ( * ) et devrait peser à hauteur de 0,1 point de PIB sur ce dernier au cours des exercices suivants.

La révision à la baisse du scénario de croissance aggrave par ailleurs mécaniquement le déficit public, tant en 2018 (pour près de 0,2 point de PIB) qu'en 2019 (pour près de 0,3 point de PIB).

Enfin, le relâchement de l'effort de maîtrise de la dépense publique pèse sur le déficit 2019 , avec un objectif d'évolution de la dépense publique en volume désormais fixé à 0,6 %, contre 0,4 % dans le cadre des débats d'orientation des finances publiques 2018 et 2019.

Certes, le Gouvernement fait valoir que l'évolution de la dépense publique en volume entre 2018 et 2019 ne serait que de 0,2 % « à périmètre constant », en neutralisant l'impact sur la trajectoire de finances publiques de la création de France Compétences par la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

Effectivement, le fait de faire transiter certains flux financiers liés à la formation professionnelle par ce nouvel établissement public, et non plus par les organismes paritaires collecteurs agréés, qui étaient hors du champ des administrations publiques, devrait rehausser simultanément les ratios de dépenses publiques et de prélèvements obligatoires de 4,8 milliards d'euros en 2019 (soit 0,2 point de PIB), avec un impact sur la croissance de la dépense publique de 0,4 point 24 ( * ) .

Mais il ne s'agit pas de la seule mesure de périmètre venant modifier l'évolution de la dépense publique en volume l'an prochain.

En effet, l'année 2019 est également marquée par l'extinction des dépenses exceptionnelles liées au remboursement du contentieux relatif à la taxe à 3 % sur les dividendes (4,2 milliards d'euros en 2018), qui conduit ainsi à ralentir artificiellement la croissance en volume de la dépense publique à hauteur de 0,4 point.

En tenant compte de ces deux effets de périmètre, la croissance de la dépense en volume reste ainsi de 0,6 % en 2019 .

Objectifs d'évolution de la dépense

publique

hors crédits d'impôts

(en %)

|

2018 |

2019 |

|||

|

Périmètre courant |

Hors France compétences |

Hors France compétences et remboursement taxe à 3 % |

||

|

En valeur |

1,6 |

1,9 |

1,5 |

1,9 |

|

En volume, à partir de l'indice des prix à la consommation hors tabac |

0,0 |

0,6 |

0,2 |

0,6 |

|

En volume, à partir du déflateur du PIB |

0,7 |

0,6 |

0,2 |

0,6 |

Source : commission des finances du Sénat (d'après l'avis du HCFP et les documents budgétaires)

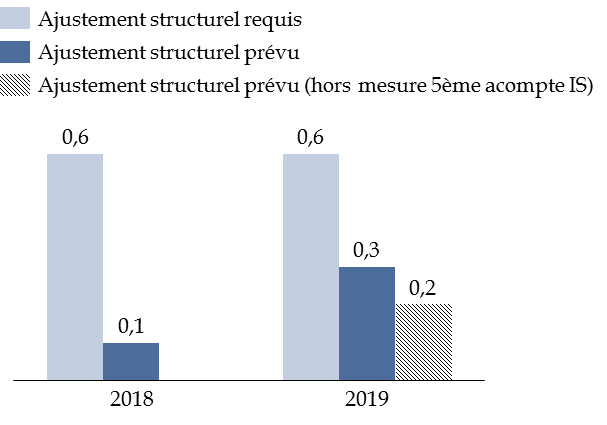

2. L'amélioration modeste de la situation structurelle des comptes publics s'écarte significativement de nos engagements européens

L'examen de l'évolution de la situation structurelle des comptes publics, c'est-à-dire corrigée des effets de la conjoncture et des mesures ponctuelles et temporaires, confirme le caractère insuffisant des efforts de redressement prévus par le Gouvernement .

Décomposition de la variation du solde structurel

(en points de PIB)

|

2017 |

2018 |

2019 |

|

|

Solde public |

- 2,7 |

- 2,6 |

-2,8 |

|

dont solde conjoncturel |

- 0,3 |

-0,1 |

0,1 |

|

dont solde structurel |

- 2,3 |

- 2,2 |

- 2,0 |

|

dont mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

- 0,9 |

|

Variation du solde structurel |

0,3 |

0,1 |

0,3 |

|

dont effort structurel |

- 0,1 |

0,0 |

0,3 |

|

...mesures nouvelles en prélèvements obligatoires |

- 0,1 |

- 0,2 |

0,0 |

|

...effort en dépense |

- 0,1 |

0,2 |

0,2 |

|

...clé en crédits d'impôt |

0,1 |

0,0 |

0,1 |

|

dont composante non discrétionnaire |

0,4 |

0,0 |

0,0 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Contrairement au déficit public nominal, le déficit structurel continue certes de décroître de 0,3 point entre 2018 et 2019, dans la mesure où le surcoût temporaire lié à la transformation du CICE est traité comme une mesure ponctuelle et temporaire.

Il peut être noté que la réduction du déficit structurel serait limitée à 0,2 point si le renforcement temporaire du 5 ème acompte de l'impôt sur les sociétés (IS) avait également été traitée comme une mesure ponctuelle par le Gouvernement, ainsi que le recommande le Haut Conseil des finances publiques dans son avis 25 ( * ) . Lors de l'examen à l'Assemblée nationale, le Gouvernement a toutefois proposé de pérenniser cette mesure.

En tout état de cause, cette amélioration du solde structurel reste très insuffisante au regard des engagements européens pris par la France en matière budgétaire .

En effet, la sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017 ne permet aucun relâchement de l'effort de redressement des comptes publics, la France restant soumise dans le cadre du volet « préventif » du pacte à des règles budgétaires qui ne sont pas moins exigeantes.

En particulier, la France est tenue à compter de l'exercice 2018 de réduire chaque année son déficit structurel de 0,6 point au minimum 26 ( * ) , avec un écart maximum autorisé de 0,25 point en moyenne sur deux ans et de 0,5 point sur une année.

De ce point de vue, les efforts prévus par le Gouvernement sont très insuffisants, tant en 2018 qu'en 2019.

Comparaison de la réduction du déficit structurel requise par le Conseil de l'Union européenne avec celle prévue par le Gouvernement

(en points de PIB potentiel)

Source : commission des finances du Sénat

(d'après les documents budgétaires et la recommandation

du

Conseil)

La déviation par rapport à nos objectifs dépasse ainsi l'écart maximum autorisé sur deux ans - et ce alors même que notre pays ne remplit pas les conditions pour se prévaloir des clauses de flexibilité prévues par le pacte de stabilité 27 ( * ) .

La décision d'ouvrir une procédure pour « déviation significative » à l'encontre d'un État membre qui ne respecterait pas les règles du volet « préventif » du pacte de stabilité résulte toutefois d'une « évaluation globale » réalisée par la Commission européenne .

Ainsi que le prévoit l'article 3 du traité sur la stabilité, la coordination et la gouvernance au sein de l'Union économique et monétaire, cette évaluation globale comprend notamment « une analyse des dépenses, déduction faite des mesures discrétionnaires en matière de recettes ». Cette disposition fait référence à la règle en dépense européenne , introduite dans le cadre du Six-Pack afin de remédier aux difficultés liées à la mesure de l'ajustement structurel 28 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes 29 ( * ) , ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel. Une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est donc admise que si elle est financée par une hausse des prélèvements obligatoires.

Comme pour la règle de solde structurel, le respect de la règle en dépense est évalué à la fois sur un an (l'écart doit être inférieur à l'équivalent de 0,5 point de PIB) et sur deux ans (l'écart cumulé ne doit pas dépasser l'équivalent de 0,5 point de PIB).

Sans surprise, la trajectoire du Gouvernement apparaît également très éloignée des objectifs fixés en vertu de la règle en dépense européenne.

Évaluation du respect de la règle en dépense européenne

(en milliards d'euros, sauf mention contraire)

|

2017 |

2018 |

2019 |

|

|

Dépenses totales |

1294,0 |

1322,4 |

1344,4 |

|

Charge d'intérêts |

42,7 |

43,4 |

43,1 |

|

Dépenses de programmes UE parfaitement provisionnées par des fonds UE |

2,3 |

2,2 |

2,3 |

|

Formation brute de capital fixe |

77,5 |

82,4 |

86,4 |

|

Formation brute de capital fixe moyenne (années n-3 à n) |

76,8 |

77,5 |

80,3 |

|

Dépenses conjoncturelles de chômage |

0,7 |

0,2 |

- 0,2 |

|

Mesures ponctuelles et temporaires en dépenses |

5,3 |

5,2 |

21,9 |

|

Mesures nouvelles en recettes |

0,7 |

0,0 |

-21,2 |

|

Hausses de recettes automatiquement prévues par la loi |

0,0 |

0,0 |

0,0 |

|

Agrégat net des mesures nouvelles |

1241,7 |

1266,5 |

1292,5 |

|

Taux d'évolution en valeur des dépenses publiques nettes dans le scénario du Gouvernement (%) |

1,7 |

1,9 |

2,1 |

|

Objectif fixé par le Conseil de l'UE (%) |

0,8 |

1,0 |

1,4 |

|

Déviation par rapport à l'objectif fixé par le Conseil de l'UE (% du PIB) |

- 0,5 |

- 0,5 |

- 0,3 |

Source : commission des finances du Sénat (d'après les réponses au questionnaire adressé au Gouvernement)

Même lorsque l'exécution budgétaire conduit à un écart significatif au regard tant de la règle de solde structurel que de la règle en dépense, il n'existe qu'une « forte présomption » 30 ( * ) que la Commission européenne prenne la décision d'ouvrir une procédure pour « déviation significative » , qui peut aboutir à des sanctions financières.

Le Gouvernement pourrait ainsi de nouveau compter sur la « souplesse » des institutions européennes , au risque de fragiliser politiquement les réformes de la zone euro parallèlement portées par la France et de se retrouver en porte-à-faux par rapport au nouveau gouvernement italien, lequel n'a pas manqué de souligner la « bienveillance » dont bénéficie depuis longtemps notre pays en matière budgétaire.

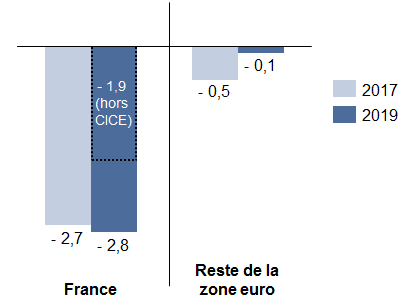

3. La stratégie budgétaire du Gouvernement nourrit la divergence des trajectoires d'endettement de la France et du reste de la zone euro

Ce non-respect des règles budgétaires européennes apparaît d'autant plus critiquable que les reports successifs du retour du déficit sous le seuil de 3 % du PIB ont d'ores et déjà placé la France dans une situation budgétaire atypique par rapport à ses partenaires européens .

Comparaison des prévisions de solde public pour 2017 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données d'Eurostat, les documents budgétaires et les prévisions du FMI pour la zone euro d'octobre 2018 retraitées pour exclure la France)

Compte tenu du redressement très progressif des comptes publics prévu par le Gouvernement, le différentiel de déficit entre la France et le reste de la zone devrait s'établir à un niveau inédit à l'issue de l'exercice 2019 : alors que le déficit public atteindrait 2,8 % du PIB en France, le reste de la zone euro se retrouverait quasiment à l'équilibre (- 0,1 % de PIB).

Si la France demeure capable de financer son déficit à un coût historiquement faible auprès des investisseurs, ce différentiel est néanmoins susceptible de conduire à moyen terme à une divergence de notre taux d'endettement par rapport au reste de la zone euro , ainsi que l'illustre la comparaison avec l'Allemagne.

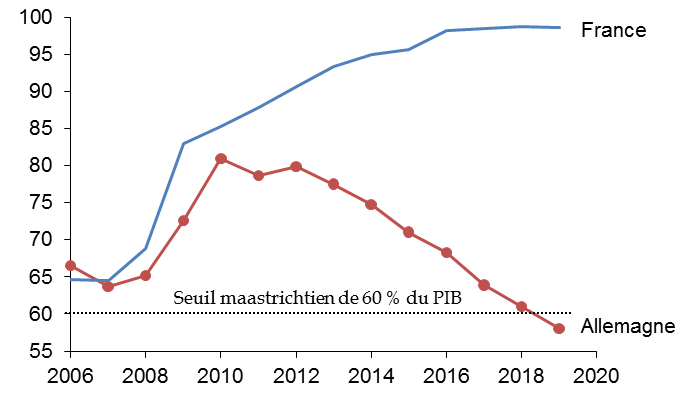

Comparaison de l'évolution du ratio d'endettement depuis 2006

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution de l'Insee et de la base de données AMECO ainsi que des prévisions gouvernementales des deux pays pour 2018-2019)

Tandis que la part de la dette publique dans la richesse nationale était quasiment identique en 2007 dans les deux pays, celle-ci devrait repasser en-dessous du seuil de 60 % du PIB en Allemagne l'an prochain (58 % du PIB) , alors qu'elle se rapprocherait du seuil de 100 % du PIB en France (98,6 % du PIB).

S'il n'existe pas de « seuil magique » au-delà duquel l'endettement exerce systématiquement un effet négatif sur la croissance 31 ( * ) , une telle évolution est susceptible de provoquer une divergence des taux de croissance entre la France et l'Allemagne par deux canaux principaux .

D'une part, la France disposerait d'une faible marge de manoeuvre pour mener une politique budgétaire de relance si une nouvelle crise survenait, contrairement à l'Allemagne.

D'autre part, le poids de la charge d'intérêts de la dette publique pourrait contraindre le Gouvernement à couper dans les dépenses publiques productives ou à avoir recours à des impôts sources de distorsions, en particulier en cas de remontée rapide des taux d'intérêt.

À l'inverse, l'Allemagne dispose de marges de manoeuvre budgétaires pour investir et redresser son potentiel de croissance.

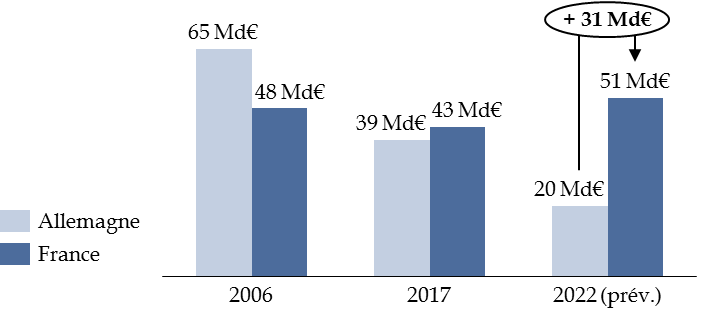

D'après les projections du FMI, le différentiel de charge d'intérêts entre la France et l'Allemagne devrait ainsi atteindre 31 milliards d'euros en 2022 - soit davantage que le montant du budget de la recherche et de l'enseignement supérieur.

Montant des intérêts payés par la France et l'Allemagne à leurs créanciers

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données issues de la base AMECO pour 2006, des documents budgétaires de la France pour 2017, du programme de stabilité de l'Allemagne pour 2017 et des prévisions d'octobre 2018 du FMI pour l'Allemagne et la France en 2022)

Les règles budgétaires européennes ont précisément été mises en place pour prévenir les divergences de ce type. Il est particulièrement regrettable que le Gouvernement décide une fois encore de s'en affranchir.

* 22 Le coût du CICE étant différé d'un an en comptabilité nationale, il se cumulera au cours de l'année 2019 avec celui de la baisse de cotisations sociales. En effet, le CICE est enregistré en dépense au moment où les bénéficiaires déclarent fiscalement leur crédit d'impôt, soit en principe en mai 2019 s'agissant de la masse salariale 2018.

* 23 Insee, « Notification à Eurostat : publication des révisions du déficit et de la dette des administrations publiques par l'Insee », 6 septembre 2018.

* 24 Rapport économique, social et financier annexé au présent projet de loi de finances, p. 71.

* 25 HCFP, avis n° HCFP-2018-3 précité, p. 10.

* 26 Cf. Recommandation du Conseil concernant le programme national de réforme pour 2018 et portant avis du Conseil sur le programme de stabilité de la France pour 2018.

* 27 Rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 18 avril 2018, p. 38.

* 28 De ce point de vue, la règle en dépense présente deux avantages. D'une part, elle est construite de façon à exclure de l'agrégat les dépenses non pilotables, alors que l'ajustement structurel dépend de nombreux éléments qui échappent au contrôle des gouvernements (ex : variation des élasticités). D'autre part, elle ne dépend pas de l'écart de production - dont la mesure est particulièrement instable et controversée - mais de la croissance potentielle de moyen terme.

* 29 L'agrégat des dépenses publiques pilotables retenu correspond aux dépenses publiques totales diminuées de la charge d'intérêt, des dépenses exceptionnelles, des dépenses liées aux programmes de l'Union européenne intégralement couvertes par des fonds européens ainsi que de la composante cyclique des dépenses d'indemnisation du chômage. Les dépenses d'investissement sont lissées sur quatre ans. La prise en compte les mesures discrétionnaires en matière de recettes permet ensuite d'obtenir l'agrégat des dépenses publiques nettes.

* 30 Commission européenne, « Vade Mecum on the Stability and Growth Pact », édition 2017, mars 2017, p. 56.

* 31 Voir sur ce point : A. Pescatori, D. Sandri et John Simon, « Debt and Growth: Is There a Magic Threshold ? », IMF Working Paper WP/14/34, 2014.