B. ... MAIS S'INSCRIT DANS UN CONTEXTE PARTICULIÈREMENT INCERTAIN

1. Un scénario soumis à de nombreux aléas, qui concernent principalement l'environnement international...

a) Les prévisions de croissance sont en moyenne peu précises, en particulier autour des points de retournement du cycle économique

La prévision constitue toujours un art périlleux en matière économique.

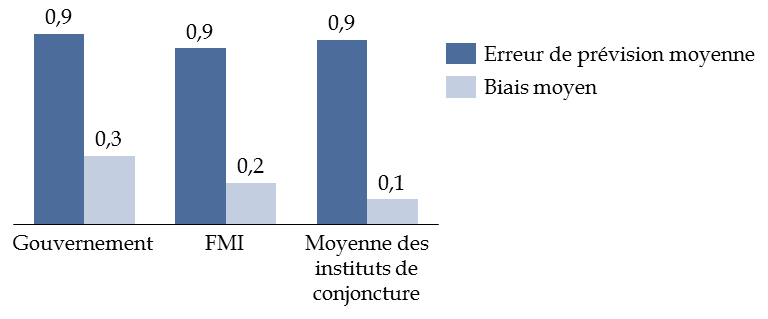

Ainsi, les erreurs de prévisions concernant la croissance économique française demeurent particulièrement fortes. L'étude rétrospective des prévisions des organisations internationales, des instituts privés de conjoncture et du Gouvernement sur la période 1997-2017 permet par exemple de mettre en évidence une erreur de prévision importante de 0,9 point en moyenne , avec toutefois un biais optimiste plus marqué s'agissant des prévisions gouvernementales.

Écart entre la prévision de croissance et

la croissance effective

sur la période 1997-2017

(en points de pourcentage)

Note méthodologique : l'erreur de prévision moyenne correspond à l'écart absolu moyen, tandis que le biais moyen correspond à la moyenne des écarts. Ce dernier est positif en cas de biais optimiste, négatif en cas de biais pessimiste. Dès lors, une série de prévisions apparaît d'autant meilleure que les erreurs de prévision seront faibles et proches d'une marche aléatoire.

Source : commission des finances du Sénat (calculs à partir des comptes définitifs de l'Insee et des prévisions associées au projet de loi de finances et au perspectives de l'économie mondiale d'octobre du FMI ; pour les principaux conjoncturistes, la moyenne des prévisions issues des travaux de la commission économique de la Nation a été retenue sur la période 1997-2014 puis celle du Consensus forecasts de septembre sur la période 2015-2017).

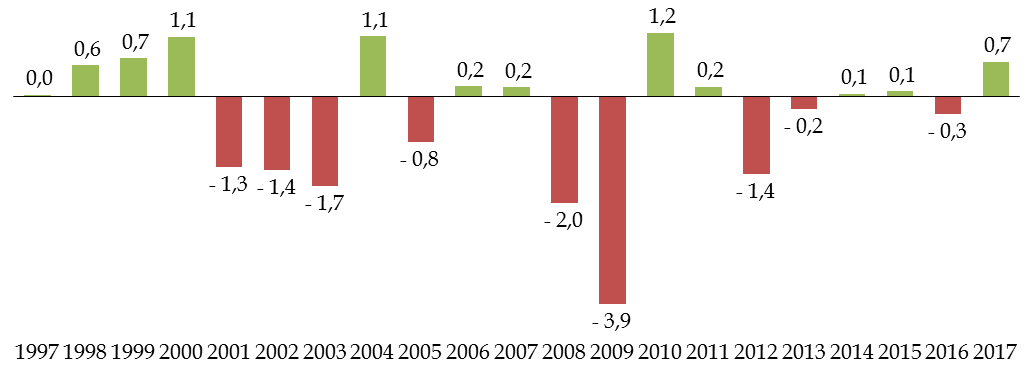

L'analyse détaillée des prévisions gouvernementales fait toutefois apparaître que ce sont les « points de retournement » du cycle économique qui sont les plus mal prévus , ainsi que le confirment les études menées sur des échantillons plus larges 16 ( * ) .

Écart entre la prévision de croissance associée au PLF et la croissance effective

(en points de pourcentage)

Source : commission des finances (calculs à partir des prévisions associées au PLF et des comptes définitifs de l'Insee)

Dans le cas français, les principales erreurs de prévision font ainsi suite à l'éclatement de la bulle internet (2000), au déclenchement de la crise financière des subprimes (2007-2008) et à l'extension de la crise de la dette souveraine en Europe (2010-2011).

Si un retournement du cycle économique reste aujourd'hui considéré comme très peu probable à court terme, le Haut Conseil des finances publiques a toutefois tenu à souligner dans son avis que le scénario de croissance du Gouvernement est affecté « d'un degré d'incertitude plus fort que les années précédentes », compte tenu principalement des aléas pesant sur l'environnement international 17 ( * ) .

b) Compte tenu des nombreux risques susceptibles de se matérialiser, le scénario de croissance 2018-2019 est entouré de fortes incertitudes

Il est vrai que de nombreux facteurs de risque sont susceptibles de se matérialiser , tant au niveau mondial qu'à l'échelle européenne.

Au niveau mondial, l'orientation de la politique commerciale des États-Unis constitue naturellement un sujet de préoccupation majeur, capable de peser à la baisse sur la croissance en minant la confiance des agents économiques et en déclenchant une spirale protectionniste.

La remontée des cours du pétrole , qui a récemment franchi la barre des 80 dollars américains, constitue également un motif d'inquiétude, dans un contexte géopolitique particulièrement incertain.

La possibilité d'un atterrissage brutal de l'économie chinoise et la vulnérabilité des pays émergents à une normalisation de la politique monétaire américaine sont également fréquemment mentionnés.

Enfin, les risques financiers liés à une correction sur les marchés actions et à une remontée non contrôlée des taux d'intérêt , dans un contexte d'excès d'endettement au niveau mondial, demeurent des sujets de préoccupation.

Au niveau européen, la situation politique italienne , susceptible de relancer la crise des dettes souveraines en zone euro en exerçant une pression à la hausse sur les taux d'intérêt, et l' issue des négociations concernant le Brexit , constituent les deux principaux motifs d'inquiétude.

Aux aléas pesant sur l'environnement international s'ajoute également un risque interne lié à l'attentisme des ménages.

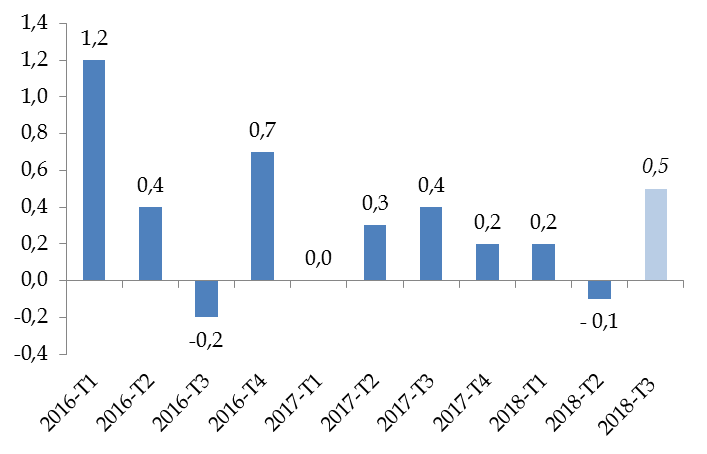

Ainsi que cela a été précédemment rappelé, l'effet calendaire de la politique fiscale gouvernementale a fortement pesé au premier semestre sur la consommation des ménages , moteur traditionnel de la croissance française. Cette dernière a également pâti des grèves dans les transports et de « moindres besoins en énergie, du fait d'un printemps précoce » 18 ( * ) .

En outre, le rebond attendu au troisième trimestre a été moins fort qu'escompté par l'Insee (0,5 %, contre 0,7 %).

Évolution de la dépense de consommation des ménages depuis 2016

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après le point de conjoncture de l'Insee d'octobre 2018)

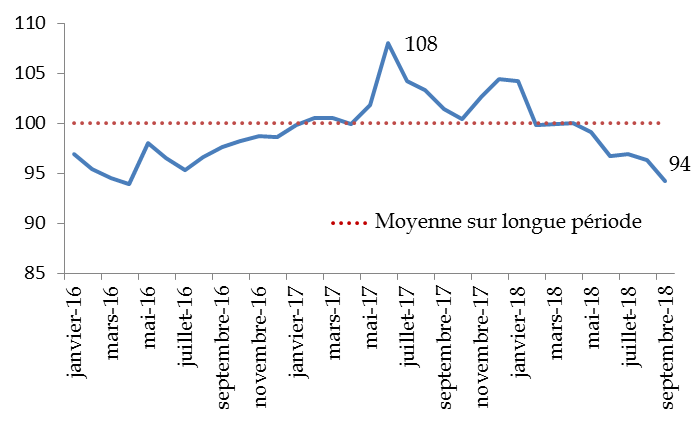

Dès lors, la reprise durable de la consommation des ménages n'apparaît pas assurée . Comme le reconnaît le Gouvernement, « l'atonie de la consommation observée au 1 er semestre 2018 pourrait perdurer malgré la hausse attendue du pouvoir d'achat en fin d'année 2018 et en 2019 » 19 ( * ) . En effet, les ménages ne semblent pas avoir anticipé la hausse de leur pouvoir d'achat, en lien avec la réduction de la taxe d'habitation pour 80 % des foyers et la suppression du reliquat de cotisations d'assurance chômage. L'indicateur de confiance des ménages a ainsi continué sa chute en septembre et s'est établi à un niveau (94) très inférieur à sa moyenne historique (100).

Indicateur de confiance des ménages

Source : commission des finances du Sénat (d'après les données de l'Insee)

En outre, il est difficile de prévoir dans quelle proportion les ménages vont préférer reconstituer leur épargne plutôt que consommer leurs gains de pouvoir d'achat . À titre d'exemple, l'équation de consommation utilisée par la Banque de France pour réaliser ses projections macroéconomiques pour la France repose sur l'hypothèse qu'une baisse de prélèvements obligatoires est pour moitié consommée et pour moitié épargnée 20 ( * ) .

Enfin, il ne peut être exclu que la mise en place du prélèvement à la source prolonge l'attentisme des ménages , du fait de l'incertitude sur les conséquences concrètes de la réforme et la sensation de perte de pouvoir d'achat, liée à la soustraction de l'imposition sur le revenu directement sur la feuille de paie à compter de janvier prochain.

2. ... et rendent d'autant plus nécessaire d'apprécier la sensibilité de la trajectoire budgétaire aux hypothèses macroéconomiques sous-jacentes

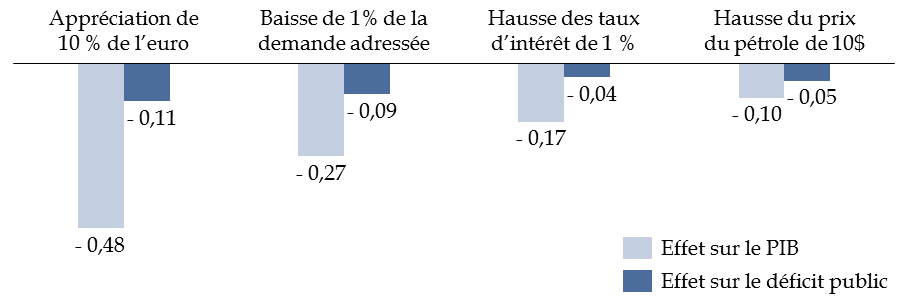

Si la trajectoire gouvernementale doit se fonder sur le scénario macroéconomique le plus probable, il est utile de donner un ordre de grandeur des effets attendus sur le déficit public de la concrétisation de certains risques pesant sur l'environnement international.

Simulation de l'impact de différents chocs

macroéconomiques

sur la croissance et le déficit public au

bout d'un an

(en points de PIB)

Source : commission des finances (d'après : DG Trésor, « Le modèle macroéconométrique Mésange : réestimation et nouveautés », 2017)

En outre, votre rapporteur général a pour habitude, afin d'essayer de circonscrire le champ des possibles, d' élaborer deux scénarios macroéconomiques alternatifs à partir des prévisions les plus optimistes et les plus pessimistes des instituts de conjoncture 21 ( * ) :

- le premier, qualifié de « défavorable », se fonde ainsi sur les prévisions de croissance les plus pessimistes tant en 2018 (1,5 %) qu'en 2019 (1,3 %) et une hypothèse d'élasticité des prélèvements obligatoires au PIB unitaire en 2018 (contre 1,1 dans le scénario gouvernemental) ;

- le second, qualifié de « favorable », se fonde par parallélisme sur les prévisions de croissance les plus optimistes tant en 2018 (1,8 %) qu'en 2019 (2,0 %) et une hypothèse d'élasticité des prélèvements obligatoires au PIB qui s'établirait à 1,1 en 2019 (contre 1,0 dans le scénario gouvernemental).

Sensibilité de la trajectoire budgétaire au scénario macroéconomique

(en points de PIB, sauf indication contraire)

|

2017 |

2018 |

2019 |

|||||

|

Scénario défavorable |

Gouvernement |

Scénario

|

Scénario défavorable |

Gouvernement |

Scénario

|

||

|

Croissance (en %) |

2,2 |

1,5 |

1,7 |

1,8 |

1,3 |

1,7 |

2,0 |

|

Élasticité des PO |

1,4 |

1,0 |

1,1 |

1,1 |

1,0 |

1,0 |

1,1 |

|

Déficit public |

2,7 |

2,8 |

2,6 |

2,5 |

3,2 |

2,8 |

2,4 |

|

Dette publique |

98,5 |

98,9 |

98,7 |

98,6 |

99,3 |

98,6 |

98,2 |

Source : commission des finances du Sénat

Ainsi que l'illustre le tableau ci-dessus, la sensibilité de la trajectoire budgétaire du Gouvernement au scénario retenu est importante : en 2019, le déficit atteindrait 2,4 % du PIB dans le scénario favorable, contre 3,2 % du PIB dans le scénario défavorable.

Autrement dit, la France se retrouverait sous la menace de l'ouverture d'une nouvelle procédure pour déficit excessif en cas de dégradation du contexte macroéconomique plus forte qu'escompté - même si un écart de 0,2 point de PIB paraît absorbable en exécution. La dette publique se rapprocherait par ailleurs du seuil de 100 % du PIB.

* 16 Pour une synthèse de la littérature, voir par exemple : Karine Bouthevillain, « La prévision macro-économique : précision relative et consensus », Économie et prévision , 1993, pp. 97-126.

* 17 HCFP, avis n° HCFP-2018-3 précité, pp. 13-14.

* 18 Insee, « Le pouvoir d'achat se redresse, mais les incertitudes internationales persistent », point de conjoncture, octobre 2018.

* 19 Rapport économique, social et financier annexé au présent projet de loi de finances, p. 64.

* 20 Banque de France, « Projections macroéconomiques - France », septembre 2018, p. 4.

* 21 Les scénarios de croissance alternatifs ont été élaborés à partir de l'édition d'octobre 2018 du Consensus Forecasts , qui rassemble les projections macroéconomiques de 24 instituts de conjoncture pour la France.