N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME I

LE BUDGET DE 2019

ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

PREMIÈRE PARTIE - L'EXERCICE 2019 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

I. UN SCÉNARIO MACROÉCONOMIQUE CRÉDIBLE MAIS ENTOURÉ DE FORTES INCERTITUDES

A. LE BUDGET 2019 EST CONSTRUIT SUR DES HYPOTHÈSES MACROÉCONOMIQUES CRÉDIBLES...

1. Un scénario de croissance révisé à la baisse mais qui demeure dans la fourchette haute des prévisions

Après avoir atteint un rythme de croissance de 2,2 % l'an passé - et même de 2,3 % hors effets calendaires 1 ( * ) , soit un niveau inédit depuis 2007 -, l'économie française semble marquer le pas .

Si le programme de stabilité d'avril avait été l'occasion pour le Gouvernement de revoir à la hausse son scénario de croissance, dans un contexte macroéconomique qui apparaissait alors particulièrement porteur, la solidité de la reprise est aujourd'hui incertaine .

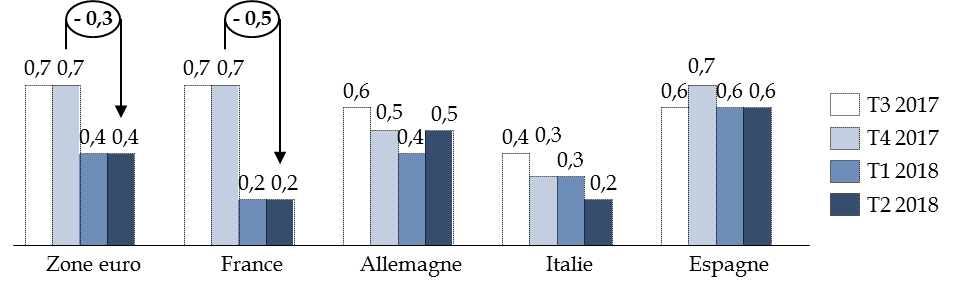

En effet, la croissance trimestrielle s'est limitée à 0,2 % au cours du premier semestre, loin des niveaux enregistrés depuis le quatrième semestre de l'année 2016 (0,7 % en moyenne) et de la moyenne de la zone euro (0,4 %).

Croissance trimestrielle du PIB au sein des principaux pays de la zone euro

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Si un ralentissement est également observé à l'échelle européenne, il apparaît donc significativement plus marqué en France que dans le reste de la zone euro - suggérant ainsi qu'il procède à la fois d'une dégradation du contexte international et de facteurs internes spécifiques à la France.

Un tel fléchissement de l'activité n'avait pas été anticipé . À titre d'illustration, l'Insee prévoyait en mars dernier que la croissance française s'élèverait à 0,4 % au premier comme au deuxième semestre 2 ( * ) .

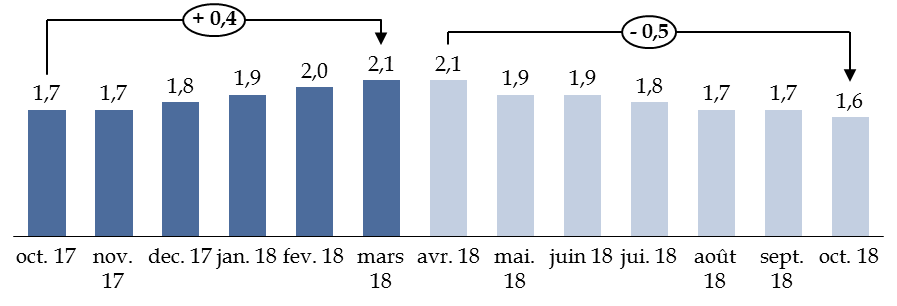

Dès lors, la contre-performance de l'économie française s'est logiquement accompagnée d'une révision à la baisse des scénarios de croissance établis pour la France par les principaux instituts de conjoncture.

Évolution des prévisions de croissance du

Consensus forecasts

pour l'année 2018

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Aussi, après avoir refusé de tenir compte de la dégradation du contexte macroéconomique à l'occasion du débat d'orientation des finances publiques de juin dernier 3 ( * ) , le Gouvernement a finalement été contraint de revoir à la baisse son scénario de croissance dans le cadre du présent projet de loi de finances .

Les nouvelles hypothèses de croissance gouvernementales sont ainsi de 1,7 % pour 2018 et 2019 , contre respectivement 2,0 % et 1,9 % dans le cadre du programme de stabilité 2018-2022 et du débat d'orientation des finances publiques pour 2019.

Les simulations effectuées par le Centre pour la recherche économique et ses applications (Cepremap) 4 ( * ) à partir des hypothèses sous-jacentes au présent projet de loi de finances suggèrent que 60 % de la révision à la baisse de l'hypothèse de croissance pour l'année 2018 s'expliquerait par la dégradation du contexte international .

Principales révisions des hypothèses

sous-jacentes

à l'environnement international

(taux d'évolution)

|

2018 |

2019 |

|||

|

Pstab |

PLF 2019 |

Pstab |

PLF 2019 |

|

|

Demande mondiale adressée à la France |

5,0 |

4,4 |

4,7 |

4,4 |

|

Prix du pétrole (brent, en $) |

65 |

72 |

65 |

73 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le reliquat procèderait à l'inverse de facteurs domestiques, au premier rang desquels figure la sous-performance de la consommation privée, en lien avec la politique fiscale du Gouvernement , qui a fait le choix contestable d'étaler les baisses de cotisations sociales, alors même que les hausses de la fiscalité indirecte et des prélèvements sociaux pèsent depuis le début de l'année sur le budget des ménages.

En toute logique, l'économie française devrait toutefois retrouver un peu de dynamisme au second semestre 2018 , dans un contexte marqué par le redressement du pouvoir d'achat sous le double effet de la réduction de la taxe d'habitation pour 80 % des foyers et de la suppression du reliquat de cotisations d'assurance chômage prévue pour les salariés en octobre.

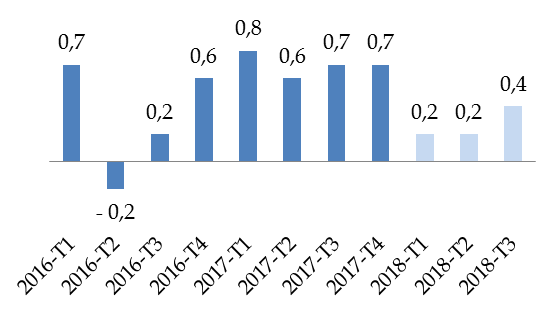

D'après la première estimation de l'Insee publiée le 30 octobre, la croissance du PIB au troisième trimestre aurait d'ailleurs atteint 0,4 % 5 ( * ) .

Croissance du PIB de trimestre à trimestre depuis 2016

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Il s'agit toutefois d'une nouvelle contre-performance , dans la mesure où l'Insee espérait une croissance du PIB de 0,5 % au troisième trimestre 2018, sous l'effet d'un rebond plus fort de la consommation des ménages.

Comparaison des prévisions et de l'exécution pour le troisième trimestre 2018

(taux d'évolution en volume)

|

Prévision du point de conjoncture de l'Insee du 4 octobre |

Première estimation Insee (30 octobre) |

|

|

Croissance du PIB |

0,5 |

0,4 |

|

Consommation des ménages |

0,7 |

0,5 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

Aussi, il paraît aujourd'hui peu probable que l'économie française accélère suffisamment pour permettre d'atteindre un taux de croissance annuel de 1,7 % sur l'ensemble de l'année .

En effet, compte tenu de l'acquis de croissance après trois trimestres, le scénario du Gouvernement suppose que l'économie française retrouve au dernier trimestre un rythme de croissance comparable à celui du premier trimestre 2017 (0,8 %), ce qui apparaît difficile compte tenu de l'orientation des enquêtes de conjoncture.

Croissance annuelle 2018 en fonction de

l'hypothèse

de croissance au cours du dernier trimestre

(taux d'évolution en volume)

|

Hypothèse de croissance au T4 |

Croissance annuelle 2018 |

|

0,8 |

1,70 |

|

0,7 |

1,68 |

|

0,6 |

1,65 |

|

0,5 |

1,63 |

|

0,4 |

1,60 |

|

0,3 |

1,58 |

|

0,2 |

1,55 |

|

0,1 |

1,53 |

|

0 |

1,50 |

Source : commission des finances du Sénat (calculs à partir de la première estimation de l'Insee pour le troisième trimestre 2018)

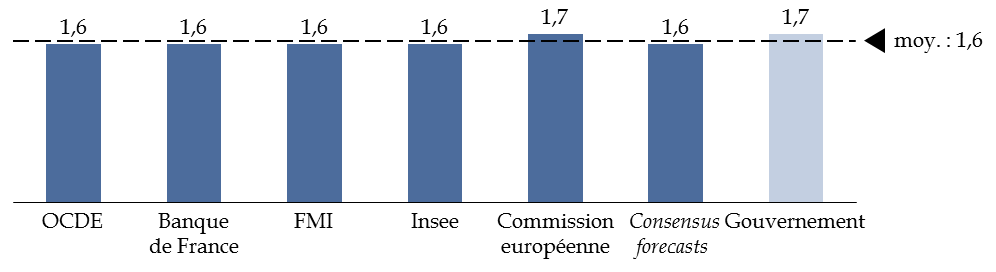

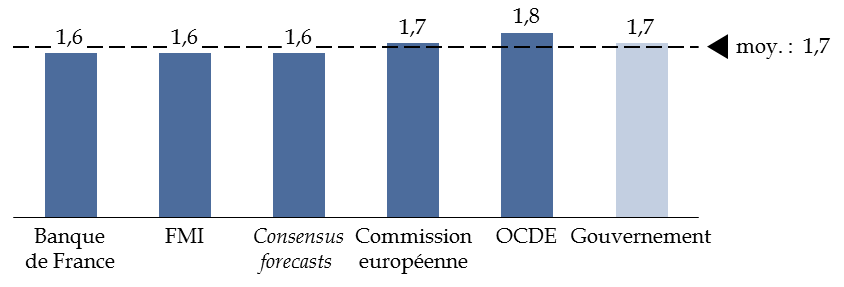

Dès lors, bien que le nouveau scénario de croissance gouvernemental demeure « crédible », ainsi que l'a relevé le Haut Conseil des finances publiques (HCFP) 6 ( * ) , il se situe sans surprise dans la fourchette haute des estimations disponibles .

Pour 2018, l'hypothèse gouvernementale apparaît ainsi supérieure de 0,1 point aux principales estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2018

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Si l'hypothèse gouvernementale pour l'année 2018 se situe donc légèrement au-dessus des principales estimations disponibles, l'enjeu n'apparaît pas très significatif sur le plan budgétaire , dans la mesure où une croissance inférieure de 0,1 point à la prévision augmenterait le déficit de 0,06 point de PIB environ 7 ( * ) .

En outre, l'hypothèse retenue pour 2019 se situe pour sa part dans la moyenne des prévisions disponibles . Compte tenu des prévisions de l'Insee pour le second semestre 2018, elle supposerait une croissance trimestrielle moyenne de 0,4 % en 2019.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Au total, le scénario de croissance retenu pour la période 2018-2019, s'il ne peut être qualifié de prudent, ne soulève donc pas d'objection majeure. Pour la période 2020-2022, il peut être noté que le Gouvernement fait le choix de conserver son scénario initial - soit une croissance de 1,7 % chaque année. Ce dernier continue ainsi de présenter un caractère modérément optimiste et n'appelle pas de nouveau commentaire 8 ( * ) .

2. Une prévision d'élasticité des prélèvements obligatoires à l'activité économique raisonnable

Si le débat sur le scénario macroéconomique gouvernemental se focalise le plus souvent sur l'hypothèse de croissance, se concentrer sur cette seule variable serait une erreur. En effet, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance : une élasticité des prélèvements obligatoires de 0,1 point plus élevée diminue le déficit de 0,1 point environ 9 ( * ) .

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

Ainsi que cela est traditionnellement observé en période de reprise, les prélèvements obligatoires ont spontanément évolué plus rapidement que l'activité tant en 2016 qu'en 2017, avec une élasticité de 1,4 - ce qui avait grandement facilité le retour du déficit public sous le seuil de 3 % l'an passé 10 ( * ) .

Dans un contexte de ralentissement de l'économie française, le Gouvernement maintient son hypothèse d'élasticité des prélèvements obligatoires au PIB de 1,1 pour 2018 , en lien avec le dynamisme de la masse salariale. D'après les évaluations du HCFP, cette hypothèse apparaît « en ligne avec les informations disponibles » et « cohérente avec les encaissements de recettes fiscales observées à ce stade de l'année » 11 ( * ) .

Le présent projet de loi de finances est en revanche construit sur l'hypothèse d'une élasticité unitaire pour l'année 2019 , ce qui paraît raisonnable après trois années au cours desquelles l'élasticité s'est établie à un niveau supérieur à sa moyenne historique.

Décomposition de l'évolution des prélèvements obligatoires

(en %)

|

2017 |

2018 |

2019 |

|

|

Croissance du PIB en valeur |

2,8 |

2,5 |

3,0 |

|

Évolution spontanée des prélèvements obligatoires |

4,0 |

2,8 |

3,0 |

|

Élasticité des prélèvements obligatoires |

1,4 |

1,1 |

1,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

3. Un scénario de remontée des taux d'intérêt prudent

S'il paraît acquis que l'amélioration des conditions macroéconomiques et la normalisation progressive de la politique monétaire de la Banque centrale européenne devraient exercer une pression à la hausse sur les taux d'intérêt, la question du rythme de cette remontée est décisive pour les finances publiques françaises , compte tenu du niveau actuel de la dette publique.

À cet égard, le Gouvernement table sur une hausse au rythme moyen de 75 points de base par an tout au long du quinquennat.

Cette hypothèse apparaît particulièrement prudente , le Consensus forecasts retenant un rythme de remontée des taux deux fois plus lent (35 points de base par an en moyenne).

À court terme, le scénario retenu apparaît même conservateur .

Comparaison des prévisions de taux

d'intérêt à long terme

pour la France (OAT à 10

ans)

(en %)

Source : commission des finances (d'après les documents budgétaires et les prévisions du Consensus forecasts de septembre 2018)

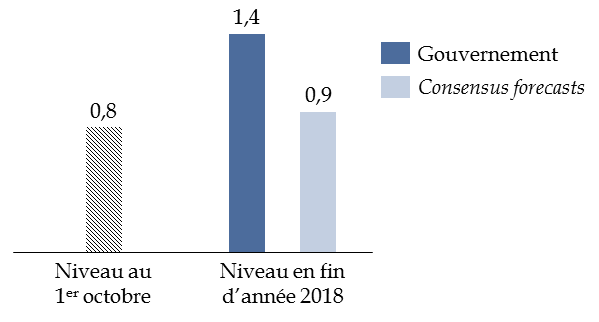

Le Gouvernement anticipe ainsi une remontée des taux longs de 60 points de base d'ici la fin de l'année , loin des prévisions des conjoncturistes.

Pour 2019, la prévision de charge d'intérêts du présent projet de loi de finances se fonde sur l'hypothèse d'une remontée des taux longs à 2,15 % en fin d'année, soit un niveau qui ne serait pas atteint avant 2022 d'après le Consensus forecasts .

Si la prudence qui caractérise le scénario de remontée des taux retenu par le Gouvernement à moyen terme peut se justifier, dans un domaine où l'incertitude est grande, il apparaît en revanche étonnant de retenir des hypothèses aussi éloignées du consensus pour l'an prochain .

À cet égard, votre rapporteur général rappelle que la prévision de charge d'intérêts n'a pas vocation à constituer une forme de « réserve de budgétisation » cachée qui échapperait au contrôle du Parlement et dont la sous-exécution viendrait systématiquement compenser les dérapages sur les autres dépenses.

4. Une appréciation crédible de la position de l'économie française dans le cycle et de son potentiel de croissance

Enfin, il convient d'examiner les hypothèses de croissance potentielle et d' écart de production sous-jacentes au présent projet de loi de finances, lesquelles jouent un rôle décisif dans le calcul du déficit structurel, qui tient une place importante dans la gouvernance des finances publiques européenne.

Ces hypothèses n'ont pas été modifiées par le Gouvernement.

Évolution prévisionnelle de la

croissance, de la croissance potentielle

et de l'écart de production

entre 2017 et 2019

(taux d'évolution en volume, sauf mention contraire)

|

2017 |

2018 |

2019 |

|

|

Croissance |

2,2 |

1,7 |

1,7 |

|

Croissance potentielle |

1,25 |

1,25 |

1,25 |

|

Écart de production (en points de PIB potentiel) |

- 0,6 |

- 0,2 |

0,2 |

Source : commission des finances (d'après les documents budgétaires)

L'écart de production, qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail 12 ( * ) , appelé PIB potentiel, reviendrait ainsi en territoire positif à compter de 2019 .

Par conséquent, le déficit corrigé du cycle économique s'établirait à un niveau légèrement supérieur au déficit nominal à compter de 2019.

|

L'estimation du déficit corrigé du cycle

économique

Pour déterminer le déficit structurel, la Commission européenne commence par calculer pour chaque État membre le déficit corrigé du cycle économique, en appliquant la formule suivante : Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire Intuitivement, l'écart de production constitue une estimation du « potentiel de rebond » de l'économie ou, à l'inverse, de son niveau de « surchauffe ». Le niveau du déficit corrigé du cycle économique dépend donc directement de ce dernier : plus le PIB est éloigné de son potentiel, plus la part cyclique du déficit effectif est importante. La semi-élasticité budgétaire mesure quant à elle la sensibilité du déficit effectif à l'écart de production. Sa valeur, mise à jour tous les six ans, est calculée pour chaque État membre à partir de l'estimation économétrique de l'élasticité individuelle des recettes et des dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Pour la France, la semi-élasticité budgétaire est actuellement estimée à 0,603. En d'autres termes, lorsque l'écart de production se résorbe de 1,0 point, la part conjoncturelle du déficit effectif diminue de 0,6 point du PIB. Une fois le déficit corrigé du cycle, le déficit structurel est obtenu en retranchant les mesures ponctuelles et temporaires. Source : commission des finances du Sénat (d'après : Commission européenne, « Vade Mecum on the Stability and Growth Pact », édition 2017, mars 2017) |

Ainsi que l'avait souligné votre rapporteur général à l'occasion de l'examen du projet de loi règlement pour l'année 2017, la position de l'économie française dans le cycle économique apparaît aujourd'hui particulièrement difficile à apprécier . En effet, les enquêtes de conjoncture font état de tensions importantes sur l'appareil productif (difficultés de recrutement, etc.), tandis que les indicateurs macroéconomiques de « surchauffe » (inflation sous-jacente, dynamique des salaires) peinent à se redresser, ce qui apparaît contradictoire 13 ( * ) .

Prévisions d'inflation pour 2018 et 2019

(taux d'évolution)

|

2017 |

2018 |

2019 |

|

|

Inflation |

1,0 |

1,8 |

1,4 |

|

Inflation hors tabac |

1,0 |

1,6 |

1,3 |

|

Inflation sous-jacente |

0,4 |

0,9 |

1,1 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

À titre d'illustration, l'outil d'évaluation élaboré par les services de la direction générale du Trésor à partir des résultats des enquêtes de conjoncture 14 ( * ) suggère que l'écart de production atteindrait + 3 points de PIB potentiel en 2018 15 ( * ) , soit un niveau très supérieur à l'estimation gouvernementale (- 0,2 point de PIB potentiel). Cette estimation alternative conduirait mécaniquement, si elle était retenue, à rehausser de près de 2 points de PIB le niveau du déficit structurel.

Dans ce contexte, le scénario du Gouvernement conserve néanmoins un caractère central au regard des principales estimations disponibles et ne soulève dès lors pas d'objection de la part de votre rapporteur général.

Estimations de l'écart de production

(en points de PIB potentiel)

|

2017 |

2018 |

2019 |

|

|

OCDE (sep. 18) |

- 1,1 |

- 0,6 |

0,0 |

|

Gouvernement |

- 0,6 |

- 0,2 |

0,2 |

|

FMI (oct. 18) |

0,0 |

0,1 |

0,3 |

|

Commission européenne (mai 18) |

- 0,7 |

0,1 |

0,6 |

Source : commission des finances du Sénat

Le scénario macroéconomique retenu par le Gouvernement constitue donc une base crédible pour construire le budget 2019. Il est toutefois affecté d'un degré d'incertitude important .

* 1 Les comptes peuvent être corrigés des jours ouvrables pour neutraliser ce qui relève de simples effets calendaires sans lien avec l'évolution macroéconomique sous-jacente.

* 2 Insee, « Investissement tonique, consommation en demi-teinte », note de conjoncture, mars 2018.

* 3 Voir sur ce point le rapport d'information n° 649 (2017-2018) d'Albéric de Montgolfier sur le débat d'orientation des finances publiques pour 2019, fait au nom de la commission des finances et déposé le 11 juillet 2018.

* 4 Thomas Brand, « Évaluation du budget 2019 : approche macroéconomique », Cepremap, 2018.

* 5 Insee, « Le PIB progresse de 0,4 % au troisième trimestre 2018 », Informations rapides, n° 288, 30 octobre 2018.

* 6 HCFP, avis n° HCFP-2018-3 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2019, 19 septembre 2018.

* 7 Ce résultat correspond à la valeur de semi-élasticité budgétaire retenue par la Commission européenne (0,603) à partir de l'estimation économétrique de l'élasticité individuelle des recettes et dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Intuitivement, il s'explique par le fait que les postes sensibles à la conjoncture représentent un peu plus de la moitié du PIB.

* 8 Voir notamment : rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 18 avril 2018, pp. 11-13.

* 9 Une approximation de ce résultat peut facilement être retrouvée. L'augmentation spontanée des prélèvements obligatoires est obtenue en multipliant le montant des prélèvements obligatoires de l'année n, hors one-off, par le taux de croissance en valeur et l'élasticité de l'année n+1.

* 10 Voir sur ce point : rapport n° 628 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2017, fait au nom de la commission des finances et déposé le 4 juillet 2018, p. 22 et s.

* 11 HCFP, avis n° HCFP-2018-3 précité, pp. 13-14.

* 12 Chaque année, l'évolution de l'écart de production dépend ainsi de l'évolution respective de la croissance effective et de la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rebond » de l'économie diminue.

* 13 Pour une analyse détaillée, voir : rapport précité n° 628 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 4 juillet 2018, p. 12 et s.

* 14 Trésor-éco, « Que nous disent les enquêtes de conjoncture sur la position de l'économie dans le cycle ? », n° 223, juin 2018.

* 15 Source : réponses du Gouvernement au questionnaire adressé par votre rapporteur général.