TITRE II

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE

DE LA SÉCURITÉ

SOCIALE

Article 19

(art. L. 131-7, L. 131-8, L. 135-3,

L. 136-6-1, L. 136-8,

L. 138-21, L. 245-14 à

L. 245-16 du code de la sécurité sociale ;

art. L. 14-10-4 et L. 14-10-5 du code de l'action sociale et

des familles ;

art. 235 ter [nouveau] et

art. 1600-0 F bis et 1600-0-S du code général des

impôts ; art. L. 731-2 et L. 732-58 du code rural et

de la pêche maritime ; art. 28

de la loi

n° 2017-1775 du 28 décembre 2017 de finances

rectificative pour 2017 ; art. 60 de la loi n° 2016-1917 du

29 décembre 2016 de finances pour 2017 ;

art. 9 de la

loi n° 2017-1836 de financement de la sécurité sociale

pour 2018)

Transfert de recettes entre la sécurité sociale et

l'État

et entre régimes de sécurité sociale

Objet : Le présent article a pour objet d'organiser les flux financiers entre la sécurité sociale et l'État ainsi qu'entre les différents régimes de sécurité sociale afin de tirer les conséquences pour leur financement des différentes mesures fiscales et sociales qui entreront en vigueur en 2019.

I - Le dispositif proposé

Le présent article, auquel, pour une parfaite compréhension de l'ensemble de la « mécanique », doit être associé l'article 36 du projet de loi de finances pour 2019, comporte de nombreuses dispositions qui répondent à plusieurs logiques.

Il vise ainsi à réorganiser les flux financiers, au sein de la sphère des administrations de sécurité sociale afin :

- d'une part, de tenir compte des différentes pertes de recettes que subiront ces administrations en 2019 et qui seront compensées par l'État, conformément au principe défini à l'article L. 131-7 du code de la sécurité sociale ;

- d'autre part, de répartir entre les caisses la charge résultant de la non-compensation par l'État d'autres pertes de recettes, par exception à ce même principe.

De ce point de vue, il propose même d'organiser ces flux financiers selon cette même logique au-delà de 2019, jusqu'à l'année 2022. Il s'agirait de prendre en compte à la fois la nécessité d'affecter à la Caisse d'amortissement de la dette sociale (Cades) des recettes pour lui permettre de financer un nouveau transfert de dette sociale 159 ( * ) , et la diminution progressive des montants de TVA affectée par l'Etat à la sécurité sociale, que propose l'article 36 du projet de loi de finances pour 2019.

Par ailleurs, le présent article propose de modifier la structure et l'affectation des prélèvements sociaux sur le patrimoine, hors CSG et CRDS. Ces différents prélèvements seraient ainsi fusionnés dans un prélèvement unique au bénéfice de l'État.

Il contient enfin quelques dispositions de nature diverse et de moindre portée financière.

A. La réorganisation des flux financiers entre les administrations de sécurité sociale

L'année 2019 sera celle de la mise en place de réformes très importantes en matière de financement des administrations de sécurité sociale, au-delà même du périmètre traditionnel (et, stricto sensu , organique) des lois de financement de la sécurité sociale.

Cela concerne, en particulier, la mise en place des dispositions pérennes de compensation de la suppression des cotisations salariales d'assurance chômage ainsi que les différentes mesures d'allègements de cotisations et contributions patronales établies pour se substituer au crédit d'impôt compétitivité emploi.

Quant aux mesures nouvelles, issues du présent projet de loi de financement de la sécurité sociale, du projet de loi de finances pour 2019 ou du projet de loi relatif à la croissance et la transformation des entreprises (Pacte), elles ne seront, en général, pas compensées.

Les développements suivants retracent les flux liés à ces différentes opérations.

1. Les pertes de recettes compensées au moyen d'affectations de ressources

a) La compensation à l'Unedic de la disparition des cotisations salariales d'assurance chômage

Aux termes de l'article 8 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 , l'Agence centrale des organismes de sécurité sociale (Acoss) a « pris en charge » en 2018, les contributions salariales d'assurance chômage, à hauteur de :

- 1,45 point au titre des contributions dues au titre des périodes courant entre le 1 er janvier et le 30 septembre ;

- et 2,40 points, c'est-à-dire en totalité, au titre des contributions dues au titre des périodes courant à compter du 1 er octobre.

L'Acoss verse donc depuis le début de l'année l'équivalent des contributions dues à l'Unedic et reçoit, en compensation, une fraction égale à 5,59 % du produit de TVA. Les branches du régime général de la sécurité sociale peuvent être appelées, si besoin, à assurer l'équilibre financier de l'Acoss au titre de cette mission.

Néanmoins, ces contributions salariales étaient toujours censées exister. Toutefois, depuis lors, l'article 54 de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel a purement et simplement supprimé l'existence de ces contributions dans le droit positif, à partir du 1 er janvier 2019.

Le présent article prend en compte cet état de fait, en passant du principe de la prise en charge par l'Acoss au principe de la compensation directe et pérenne de la perte de recettes correspondante à l'Unedic , laquelle s'élève à 14 milliards d'euros 160 ( * ) .

Cette compensation prendra la forme de l'attribution à l'Unedic d'une part de 1,45 point de CSG jusqu'alors attribuée à l'assurance maladie, celle-ci recevant le produit équivalent sous forme de TVA 161 ( * ) . Bien entendu, l'Acoss ne percevra plus la TVA correspondante.

b) La compensation de la réduction de 6 points des cotisations patronales d'assurance maladie

L'article 9 de la loi de financement de la sécurité sociale pour 2018 a principalement organisé la compensation de l'extinction du CICE au 31 décembre 2018 par la mise en place, dès le 1 er janvier 2019, d'une réduction de 6 points des cotisations patronales d'assurance maladie pour les rémunérations n'excédant pas 2,5 Smic 162 ( * ) .

La perte correspondante pour la branche maladie du régime général est estimée à 22,6 milliards d'euros en brut , et à 17,6 milliards d'euros en net , ce « bandeau » de 6 points étant imputé préalablement au calcul des allègements généraux. Dès lors, la part des cotisations maladie au sein des allègements généraux sera ainsi minorée par cette imputation.

Cette perte de recettes sera intégralement prise en charge par l'État au travers du transfert de TVA prévu à l'article 36 du projet de loi de finances pour 2019. 163 ( * )

c) La compensation de l'approfondissement des allègements généraux

En outre, les allègements généraux de cotisations et contributions patronales de sécurité sociale pour les rémunérations comprises entre 1 et 1,6 Smic seront approfondis, là aussi en contrepartie de l'extinction du CICE. Il s'agit de compenser « l'effet retour » de la réduction de 6 points des cotisations patronales d'assurance maladie sur les allègements généraux et sur l'impôt sur les sociétés. Ainsi, les allègements généraux intégreront :

- dès le 1 er janvier 2019, les contributions dues au titre des régimes de retraite complémentaire légalement obligatoires mentionnés à l'article L. 921-4 du code de la sécurité sociale ;

- puis, à compter du 1 er octobre 2019, à titre de renforcement de la compétitivité des entreprises, les contributions patronales d'assurance chômage.

De plus, comme cela a été décrit dans le cadre du commentaire de l'article 8 du présent projet de loi de financement de la sécurité sociale, certains dispositifs spécifiques d'exonération de cotisations et contributions, devenus souvent moins avantageux que les allègements généraux, seront supprimés au profit de ce dernier.

Sur le principe, le renforcement des allègements généraux ainsi que les conséquences financières pour les organismes de sécurité sociale du basculement de nouvelles catégories d'employeurs au sein des allègements généraux leur seront compensés . La seule exception concernera le basculement d'employeurs bénéficiant d'un dispositif spécifique jusqu'alors non compensé , y compris si ce basculement se traduit par un surcoût. Cela concerne les contrats uniques d'insertions - contrats d'accompagnement dans l'emploi (CUI-CAE), pour un surcoût évalué à 100 millions d'euros , qui ne sera donc pas compensé.

Les différents organismes concernés seront compensés selon les modalités suivantes.

Comme ce fut déjà le cas pour l'Unedic en 2018 pour les cotisations salariales d'assurance chômage, c'est l'Acoss qui sera chargée de prendre en charge les contributions patronales bénéficiant des allègements généraux : auprès de l'Agirc-Arrco dès le 1 er janvier 2019 pour ce qui concerne les contributions de retraite complémentaire (5,1 milliards d'euros), puis auprès de l'Unedic pour les contributions d'assurance chômage à partir du 1 er octobre 2019 (0,9 milliard d'euros pour ce seul trimestre).

L'Acoss bénéficiera :

- pour financer l'allègement de contributions à la retraite complémentaire, de l'affectation d'une fraction spécifique de TVA de 2,87 points , selon les dispositions de l'article 36 du projet de loi de finances. En cas d'insuffisance de cette ressource, la seule branche vieillesse du régime général serait appelée à assurer l'équilibre financier de l'agence ;

- pour financer l'allègement de contributions à l'assurance chômage, de l'affectation d'une fraction de 10,78 % de taxe sur les salaires . En cas d'insuffisance de cette ressource, les différentes branches du régime général seraient appelées à assurer l'équilibre financier de l'agence selon une répartition fixée par arrêté des ministres chargés du budget et de la sécurité sociale en fonction des soldes prévisionnels des branches.

Quant aux caisses du régime général, le coût supplémentaire des allègements généraux leur sera compensé au travers de l'augmentation de la part de TVA qui leur est affectée .

d) La compensation de l'affectation à l'État des prélèvements sociaux sur les revenus du capital

Le présent article fusionne et attribue à l'État les prélèvements sociaux sur les revenus du capital, en dehors de la CSG et de la CRDS, et allège de 0,7 point la CSG sur ces mêmes revenus ( cf. partie B du présent commentaire d'article).

Pour ce qui concerne les organismes inclus dans le périmètre des lois de financement de la sécurité sociale, cette réforme affecte :

- la Caisse nationale de solidarité pour l'autonomie (CNSA), affectataire de l'actuel prélèvement social à hauteur de 1,8 milliard d'euros et de la contribution solidarité autonomie (CSA) à hauteur de 0,4 milliard d'euros ;

- et le Fonds de solidarité vieillesse (FSV), affectataire du prélèvement social à hauteur de 4,1 milliards d'euros et de la CSG sur les revenus du capital à hauteur de 12,2 milliards d'euros 164 ( * ) .

Ces deux organismes seront compensés au travers de la réaffectation en leur faveur d'une fraction de CSG sur les revenus d'activité et de remplacement.

En se plaçant au niveau des finances publiques, la fraction de TVA affectée aux organismes de sécurité sociale sera augmentée à due concurrence par l'article 36 du projet de loi de finances pour 2019.

2. Les pertes de recettes non compensées aux organismes de sécurité sociale

En revanche, comme indiqué précédemment, d'autres pertes de recettes pour les régimes obligatoires de base de sécurité sociale ne seraient pas compensées par l'État. Les développements suivants en donnent le détail.

a) L'exonération de cotisations salariales sur les heures supplémentaires

L'exonération de cotisations salariales sur les heures supplémentaires, que l'article 7 du présent projet de loi de financement de la sécurité sociale propose d'instaurer, ne serait pas compensée par l'État.

Ledit article 7 prévoit d'ailleurs de modifier à cette fin l'article L. 131-7 du code de la sécurité sociale afin d'y ajouter cette exception au principe de compensation (1° du I du présent article).

Le coût de ce dispositif pour les administrations de sécurité sociale, en tout premier lieu la caisse nationale d'assurance vieillesse, est évalué à 630 millions d'euros en 2019 165 ( * ) , son entrée en vigueur devant intervenir au 1 er septembre, et à 1,9 milliard d'euros dès 2020 .

b) L'atténuation des conséquences du franchissement du seuil d'assujettissement au taux normal de CSG sur les pensions

Le coût de l'assouplissement des conditions d'éligibilité des retraités et des bénéficiaires d'autres revenus de remplacement au taux réduit de CSG de 3,8 %, prévu à l'article 11 du présent projet de loi de financement de la sécurité sociale, est évalué à 350 millions d'euros .

Là encore, cette mesure ne serait pas compensée. Il n'est, en l'occurrence, pas nécessaire de modifier l'article L. 131-7 du code de la sécurité sociale à cette fin, s'agissant d'une modification des modalités de calcul de la CSG.

c) La suppression du forfait social sur certains revenus

L'article 57 du projet de loi Pacte, en cours d'examen par le Parlement, prévoit :

- de supprimer le forfait social pour les entreprises de moins de 50 salariés sur les versements issus des primes d'intéressement et de participation ainsi que sur les abondements des employeurs ;

- de supprimer également le forfait social pour les entreprises de 50 à 250 salariés qui disposent ou concluent un accord d'intéressement ;

- et de diminuer de moitié le forfait social (en le passant de 20 % à 10 %) sur l'abondement employeur sur les fonds d'actionnariat salarié .

Le coût de ces mesures pour la Caisse nationale d'assurance vieillesse, affectataire du forfait social, est évalué à 600 millions d'euros . Selon l'annexe B, ce coût ne serait pas compensé , alors même qu'aucune modification en ce sens de l'article L. 131-7 du code de la sécurité sociale, pourtant indispensable en l'espèce, ne figure dans le présent texte.

L'insertion de ce dispositif par l'Assemblée nationale au sein du présent PLFSS (article 11 ter ) n'a pas remédié à cette incohérence.

d) La suppression de la taxe sur les farines

L'article 9 du projet de loi de finances pour 2019 propose de supprimer la taxe sur les farines dont bénéficie le régime complémentaire obligatoire des non-salariés agricoles . Le Sénat avait d'ailleurs déjà adopté cette suppression à deux reprises : en 2015, dans le cadre du projet de lois de finances rectificative, et en 2017, lors de l'examen du projet de loi de financement de la sécurité sociale. Le produit de cette taxe s'élève à 60 millions d'euros .

Le régime complémentaire obligatoire des non-salariés agricoles bénéficiera néanmoins, en compensation, d'une réaffectation de 2,69 points du droit de consommation sur les alcools , qui diminuera d'autant les ressources du régime de base de ces mêmes non-salariés agricoles.

In fine , le régime général , auquel est financièrement intégré le régime de base des non-salariés agricoles, compensera ce régime et subira la perte de recettes correspondante, non compensée par l'État .

e) Les pertes de recettes de certains régimes spéciaux du fait de l'éligibilité des employeurs concernés à la réduction de 6 points de cotisations d'assurance maladie et à la réduction de cotisation famille de droit commun

Enfin, les régimes obligatoires de base de la sécurité sociale de la SNCF, de la RATP, des entreprises des industries électriques et gazières (IEG), de la Banque de la France, de la Comédie française et de l'Opéra de Paris subiront ( cf. commentaire de l'article 8) :

- pour l'ensemble de ces régimes, l'application de la réduction du taux de cotisation d'allocation familiale de droit commun au lieu du régime spécifique (moins favorable) actuellement applicable. Néanmoins, la hausse programmée des cotisations d'assurance maladie devrait représenter, pour ces régimes, une augmentation de ressources qui compensera à peu près cette hausse ;

- pour les régimes de la SNCF, de la RATP et des IEG, l'application de la réduction de 6 points du taux de cotisation d'assurance maladie pour les rémunérations n'excédant pas 2,5 Smic .

Au total, le coût de l'ensemble de ces dispositions pour les régimes spéciaux concernés est estimé à 393 millions d'euros par l'étude d'impact annexée au présent projet de loi de financement de la sécurité sociale. Il ne leur sera pas compensé par l'État .

Le tableau ci-après dresse le bilan global de ces choix de compensation et de non-compensation en année pleine.

Pertes de recettes pour les administrations de

sécurité sociale

compensées et non compensées

dans le PLFSS 2019 (en année pleine)

(en milliards d'euros)

|

Mesure |

Perte de recettes pour les ASSO compensée

|

Perte de recettes pour les ASSO

|

|

Suppression de la cotisation salariale d'assurance chômage |

14 |

|

|

Réduction de 6 points des cotisations patronales d'assurance maladie jusqu'à 2,5 Smic |

17,6* |

|

|

Éligibilité des employeurs de certains régimes spéciaux à la réduction de 6 points des cotisations patronales d'assurance maladie jusqu'à 2,5 Smic |

0,4 |

|

|

Renforcement des allègements généraux |

8,7** |

|

|

Basculement vers les allègements généraux de dispositifs jusqu'à présent compensées par l'État (hors surcoût, intégré dans la ligne précédente) |

1,2*** |

|

|

Basculement vers les allègements généraux de dispositifs jusqu'à présent non compensées par l'État (surcoût pour les ASSO) |

0,1 |

|

|

Exonération de cotisations salariales sur les heures supplémentaires |

1,9 |

|

|

Assouplissement des conditions d'éligibilité des retraités au taux réduit de CSG |

0,35 |

|

|

Suppression des prélèvements sociaux + baisse de la CSG sur les revenus du patrimoine et de placement |

7,3 |

|

|

Suppression de la taxe sur les farines |

0,06 |

|

|

Suppression du forfait social sur certains revenus |

0,6 |

|

|

Total |

48,8 |

3,4 |

* Coût net, compte tenu de l'impact de cette mesure sur le

calcul des allègements généraux

** Dont

5,1 milliards d'euros pour les contributions retraites

complémentaires et 3,6 milliards d'euros pour les contributions

d'assurance chômage

*** Le coût net pour l'Etat comme pour les

ASSO est en fait nul, des crédits budgétaires étant

simplement transformés en une fraction de TVA

Source : Commission des affaires sociales, d'après PLFSS 2019

Pour l'exercice 2019, le surcoût du renforcement des allègements généraux sera limité à 6 milliards d'euros, du fait de l'entrée en vigueur au 1 er octobre des exonérations relatives aux contributions d'assurance chômage. Quant au surcoût de la suppression des cotisations salariales d'assurance chômage par rapport à 2018, année d'entrée en vigueur progressive de ces dispositions, il s'élèvera à 4,1 milliards d'euros.

Du côté des mesures non compensées, le coût des exonérations sur les heures supplémentaires, qui s'appliqueront à compter du 1 er septembre, s'élèvera à 650 millions d'euros.

Au total, pour l'année à venir, le surcroît de transfert de TVA de l'État vers la sécurité sociale proposé par l'article 36 du projet de loi de finances afin de tenir compte de l'effet de l'ensemble de mesures compensées s'élèvera donc à 36,3 milliards d'euros . Quant aux mesures non compensées , elles coûteront 2,1 milliards d'euros supplémentaires aux régimes obligatoires de base de sécurité sociale .

3. Le dispositif juridique proposé

Afin de traduire les principes précédemment exposés, et afin de répartir entre les différentes branches les pertes de recettes qui résulteront de la non-compensation des mesures décrites supra , le présent article propose une large réaffectation des produits de la CSG et de la taxe sur les salaires ainsi que, plus marginalement, des droits sur les alcools.

Pour rappel, sauf disposition spécifique, l'affectation de TVA par l'État se fait à la Caisse nationale d'assurance maladie, ce qui justifie, là aussi, d'en tenir compte au moment au moment de la répartition des recettes propres de la sécurité sociale.

Le 2° du I du présent article propose une modification d'ampleur de l'article L. 131-8 du code de la sécurité sociale afin :

- de modifier , au sein de son 1°, les taux de répartition de la taxe sur les salaires entre les organismes de sécurité sociale. Il s'agit, en particulier, de permettre l'affectation d'une part de 10,78 % de cette taxe en faveur de l'Acoss en vue du financement de la prise en charge des allègements généraux applicables aux cotisations de retraite complémentaire, et d'augmenter fortement la fraction revenant à la Caisse nationale d'assurance vieillesse (de 38,48 % à 46,34 %) afin de modérer l'effet des mesures de non-compensation qui la touchent au premier chef ;

- d'intégrer au sein cet article L. 131-8 (dans des 3° à 3° ter ) les nouveaux taux de répartition de la CSG. Il s'agit principalement d'inclure parmi les bénéficiaires de la CSG d'activité et de remplacement, l'Unedic , au titre de sa perte des cotisations salariales d'assurance chômage, ainsi que le FSV et la CNSA au titre de leur perte de recettes due à la réforme des prélèvements sociaux sur le patrimoine ( cf. supra et, infra , B du présent commentaire).

Le nouveau 3° bis de l'article L. 131-8 ferait en effet supporter au seul FSV l'effet de la baisse du taux de CSG sur les revenus du capital, la fraction affectée à la Cades demeurant inchangée.

Les IV, IV bis et V de l'article 136-8 du code de la sécurité sociale, qui portent actuellement les taux de répartition de la CSG, seraient logiquement abrogés ( b du 5° du I du présent article, avec une coordination au c de ce même 5°).

Par ailleurs, le IV du présent article propose de modifier la répartition du produit du droit de consommation sur les alcools , une fraction de 2,69 % de ce droit étant transférée du régime de base au régime d'assurance vieillesse complémentaire obligatoire des non-salariés agricoles afin de compenser à ce dernier la suppression de la taxe sur les farines qui lui était affectée .

Les VIII et IX du présent article prévoient respectivement que l'Acoss prenne à sa charge :

- la part des contributions patronales dues au titre des régimes de retraite complémentaire légalement obligatoires, donnant lieu aux allègements généraux . Il est précisé que les montants correspondant à cette prise en charge sont versés aux régimes concernés après transmission par ces derniers des justificatifs nécessaires à leur établissement. Il reviendrait à la branche vieillesse du régime général d'assurer, le cas échéant, l'équilibre financier de l'Acoss au titre de cette mission ;

- et la part des contributions patronales dues au titre de l'assurance chômage, donnant lieu également aux allègements généraux . L'équilibre financier de l'Acoss serait assuré, si nécessaire, par l'ensemble des branches du régime général, selon une répartition arrêtée par les ministres chargés du budget et de la sécurité sociale, en fonction du solde prévisionnel des branches.

En conséquence, le X du présent article vise à abroger le III de l'article 9 de la loi de financement de la sécurité sociale pour 2018, qui avait prévu ces mêmes modalités, dans des termes d'ailleurs très voisins.

4. Le bilan financier de l'ensemble de ces mouvements pour l'année 2019

Au bout du compte l'effort financier en recettes demandé aux différents organismes , qui s'élèvera à 2,1 milliards d'euros en 2019 sous forme de non-compensations (ce montant sera porté à 3,4 milliards d'euros dès 2020, du fait du coût en année pleine des exonérations applicables aux heures supplémentaires), est réparti entre eux selon le tableau ci-après.

La répartition des impositions affectées à la sécurité sociale en 2019, une fois pris en compte les mouvements proposés par le présent article, est reproduite au sein du tome I de ce rapport.

5. La prolongation des réaffectations de recettes jusqu'en 2022

Les XIV à XVI du présent article proposent dès à présent une modification de la répartition de la taxe sur les salaires et de la CSG , figurant au sein de l'article L. 136-8 du code de la sécurité sociale, pour les années 2020 à 2022 .

Il s'agit de prendre en compte, dans cette répartition :

- d'une part, la nécessité d' affecter des ressources à la Cades afin de contribuer au financement du transfert à cette caisse de 15 milliards d'euros de dette sociale actuellement portée par l'Acoss ( cf. commentaire de l'article 20) ;

- d'autre part, la trajectoire prévue pour l'affectation de TVA à la Caisse nationale d'assurance maladie à l'article 36 du projet de loi de finances pour 2019. En effet, cet article propose de réduire cette fraction de TVA d'un montant de 1,5 milliard d'euros en 2020, de 3,5 milliards d'euros en 2021 puis de 5 milliards d'euros à compter de 2022 . Dans ces conditions, la branche maladie ne saurait évidemment porter à elle seule l'ensemble de l'effort et la répartition des autres ressources devrait en tenir compte.

B. La refonte des prélèvements sociaux sur le patrimoine

1. Les prélèvements sociaux sur les revenus patrimoniaux et leur affectation

Les revenus du patrimoine et des produits de placement subissent actuellement les prélèvements suivants :

- la CSG, au taux majoré de 9,9 %, en vertu du 2° du I de l'article L. 136-8 du code de la sécurité sociale ;

- la CRDS, au taux de droit commun de 0,5 % ;

- le prélèvement social au taux de 4,5 %, aux termes, respectivement, des articles L. 245-14 et L. 245-15 du code de la sécurité sociale ;

- une contribution additionnelle à ces prélèvement sociaux, dite contribution de solidarité pour l'autonomie (CSA), au taux de 0,3 %, du fait des dispositions du 2° de l'article L. 14-10-4 du code l'action sociale et des familles ;

- et un prélèvement de solidarité, au taux de 2 % au bénéfice de l'État, instauré respectivement aux articles 1600-0 F bis et 1600-0 S du code général des impôts.

Le taux cumulé de l'ensemble de ces prélèvements s'élève donc à 17,2 % .

L'affectation d'une grande partie d'entre eux à des organismes de sécurité sociale est à l'origine de litiges que des personnes assujetties auxdits prélèvements sans relever de la sécurité sociale française ont portés devant la justice communautaire.

Et, dans un arrêt du 26 février 2015 166 ( * ) , la Cour de justice de l'Union européenne a jugé que le fait d'assujettir une personne physique à des prélèvements sur les revenus du patrimoine finançant des organismes de sécurité sociale français , alors même que l'intéressé, au demeurant résident fiscal en France, n'était pas affilié à la sécurité sociale française mais à celle d'un autre État membre , est contraire au principe d'unicité de législation en matière d'affiliation à un régime de sécurité sociale définie par le règlement (CEE) n° 1408/71 du Conseil, du 14 juin 1971, relatif à l'application des régimes de sécurité sociale aux travailleurs salariés, aux travailleurs non salariés et aux membres de leur famille qui se déplacent à l'intérieur de la Communauté - duquel découle notamment le fait que chacun ne doit contribuer qu'à un régime de sécurité sociale .

La CJUE n'a, en particulier, pas retenu la distinction, pertinente en droit français, entre cotisations créatrices de droits sur les organismes de sécurité sociale, et impositions de toutes natures, non créatrices de tels droits, et ne se fonde que sur le critère de l'affectation du prélèvement à la sécurité sociale.

En revanche, la même juridiction a précisé depuis que ces considérations ne valent qu'au sein d'un espace regroupant les États membres de l'Union européenne, les États parties à l'accord sur l'Espace économique européen (EEE) et la Suisse . Elle a ainsi débouté un Français établi en Chine et affilié à un régime chinois de sécurité sociale qui contestait, sur ce fondement, sa soumission aux prélèvements sociaux sur des revenus patrimoniaux d'origine française 167 ( * ) .

À la suite de l'arrêt du 26 février 2015, l'article 24 de la loi de financement de la sécurité sociale pour 2016 a procédé à une vaste réaffectation de ces prélèvements . Ceux-ci financent désormais la CNSA, la Cades, le FSV et l'État selon le schéma suivant.

Affectation des prélèvements

sociaux

sur les revenus patrimoniaux et les revenus de placement (en

points)

|

CNSA |

Cades |

FSV |

Etat |

Total |

|

|

CSG |

0,6 |

9,3 |

9,9 |

||

|

CRDS |

0,5 |

0,5 |

|||

|

Prélèvement social |

1,38 |

3,12 |

4,5 |

||

|

CSA |

0,3 |

0,3 |

|||

|

Prélèvement de solidarité |

2,0 |

2,0 |

|||

|

Total |

1,68 |

1,1 |

12,42 |

2,0 |

17,2 |

Source : Commission des affaires sociales

Il s'agissait alors de cantonner les prélèvements frappant l'ensemble des revenus du capital soit vers l'État, soit vers des organismes « non assurantiels », qu'il s'agisse d'organismes de financement de prestations de solidarité (CNSA et FSV) ou d'une caisse dédiée au remboursement de la dette sociale (Cades).

Néanmoins, comme votre rapporteur général l'a souligné lors de l'examen de la LFSS pour 2016, une telle construction reste fragile au regard du droit communautaire . En effet, dans son arrêt précité, la CJUE dit expressément que le fait qu'un prélèvement soit en partie destiné à apurer une dette du régime de sécurité sociale occasionnée par le financement de prestations servies dans le passé ne saurait le soustraire au principe d'unicité de législation de sécurité sociale, ce qui semble exclure toute affectation à la Cades. Depuis lors, des juridictions françaises, en particulier la cour administrative d'appel de Nancy 168 ( * ) , sont allées dans le même sens en considérant que la soumission de personnes affiliées à la sécurité sociale d'un autre pays membre de l'Union européenne à des prélèvements destinés à financer le FSV et la Cades n'étaient pas conformes au droit communautaire. La même cour a sursis à statuer sur les prélèvements affectées à la CNSA, saisissant la CJUE à cet égard.

2. La fusion des prélèvements sociaux sur les revenus patrimoniaux au sein d'un prélèvement de solidarité au bénéfice de l'État et la diminution du taux de la CSG sur les revenus du capital

Le présent article propose, d'une part, de diminuer le taux de la CSG frappant les revenus du patrimoine et les revenus de placement et, d'autre part, de fusionner les prélèvements auxquels ces mêmes revenus sont assujettis, hors CSG et CRDS, au sein d'un nouveau prélèvement de solidarité établi au bénéfice de l'État.

À cette fin, le a du 5° du I du présent article propose une modification de l'article L. 136-8 du code de la sécurité sociale afin de ramener le taux de la CSG pour les revenus du patrimoine et les revenus de placement de 9,9 % à 9,2 % , soit le taux applicable aux revenus d'activité.

Et le 1° du III du présent article propose de définir, au sein d'un nouvel article 235 ter du code général des impôts, des « prélèvements de solidarité sur les revenus du patrimoine et les produits de placement ».

Les prélèvements auraient respectivement la même assiette et seraient recouvrés selon les mêmes règles et sous les mêmes sûretés, privilèges et sanctions que la CSG sur les revenus patrimoniaux (régie par l'article L. 136-6 du code la sécurité sociale) et la CSG sur les revenus de placement (par renvoi à l'article L. 136-7 du même code).

Le taux de ces prélèvements serait établi à 7,5 %. Ainsi, la somme des taux des prélèvements subsistant resterait à 17,2 % (dont 9,7 points affectés à la sécurité sociale), ce qui rendrait la réforme neutre pour les contribuables .

De ce fait, les dispositions législatives régissant les prélèvements supprimés seraient logiquement abrogées. Tel est le cas :

- de la section 5 du chapitre V du titre IV du livre II du code de la sécurité sociale, relative aux prélèvements sociaux de 4,5 % sur les revenus du patrimoine et les revenus de placement (7° du I du présent article) ;

- du 2° de l'article L. 14-10-4 du code de l'action sociale et des familles, relatif à la CSA ( a du 1° du II du présent article) ;

- et des articles 1600-0 F bis et 1600-0 S du code général des impôts, relatifs aux actuels prélèvements de solidarité au taux de 2 %.

Le présent article propose également plusieurs dispositions de coordination visant soit à éliminer des références aux prélèvements supprimés, soit à leur substituer une référence au nouveau prélèvement de solidarité (4° et 6° du I, 2° du II, V et VI du présent article).

Au bout du compte, et en fonction des réaffectations de recettes proposées par le présent article ( cf. supra ), la nouvelle affectation des prélèvements subsistants est détaillée dans le tableau suivant.

Nouvelle affectation des prélèvements

« sociaux »

sur les revenus patrimoniaux et les revenus

de placement (en points)

|

Cades |

FSV |

Etat |

Total |

|

|

CSG |

0,6 |

8,6 |

9,2 |

|

|

CRDS |

0,5 |

0,5 |

||

|

Prélèvement social |

7,5 |

7,5 |

||

|

Total |

1,1 |

8,6 |

7,5 |

17,2 |

Source : Commission des affaires sociales

C. Les mesures diverses

Le présent article propose enfin quelques mesures de nature plus diverse.

1. L'évolution des ressources et des missions de la CNSA

Le présent article propose de modifier la structure des produits affectés à la Caisse nationale de solidarité pour l'autonomie (CNSA). Outre le produit de l'Ondam destiné au financement du soin apporté aux personnes handicapées et aux personnes âgées, la CNSA est, jusqu'à présent, également financée par la contribution de solidarité pour l'autonomie (CSA) sur les revenus d'activité, la contribution additionnelle de solidarité pour l'autonomie (Casa) sur les avantages retraite, une fraction des prélèvements sociaux sur le capital et le patrimoine à laquelle s'ajoute le produit d'une contribution additionnelle sur ces mêmes prélèvements .

Ces deux dernières recettes affectées seraient remplacées par une fraction du produit de la CSG sur les revenus d'activité et de remplacement ainsi que sur les jeux, pour une part correspondant à un taux de 0,23 % ( b du 2° du I du présent article).

En conséquence, les sections de financement de la CNSA 169 ( * ) , abondées par les recettes affectées dans des proportions définies par la loi, subiraient une importante redéfinition. Les impacts financiers de cette redéfinition ont fait l'objet d'un examen spécifique à la partie du tome I relative à l'examen des crédits médico-sociaux.

Le II du présent article prévoit par ailleurs la possibilité pour les crédits des deux sections de financement de la CNSA qui ne sont pas affectées au financement des établissements et services médico-sociaux ou aux allocations individuelles de solidarité (AIS) de contribuer au financement du fonds d'intervention régional (FIR).

Enfin, il est prévu que la CNSA contribue pour l'année 2019, au financement de la réforme des services d'aide à domicile (Saad) pour un montant limité à 50 millions d'euros (VII du présent article). La pratique s'était installée, lors de l'examen des PLFSS précédents, d'introduire cette disposition par amendement gouvernemental et, surtout, de faire reposer ce financement sur les fonds propres de la CNSA. Il est proposé d'inscrire ce dispositif de façon plus pérenne au rang des missions de la Caisse, en mentionnant explicitement la section 4.

2. La désaffectation du produit du prélèvement sur les appels surtaxés

Parmi les « petites taxes » dont l'article 9 du projet de loi de finances pour 2019 propose la suppression, figure le prélèvement sur le produit des appels à des numéros surtaxés effectués dans le cadre des programmes télévisés et radiodiffusés comportant des jeux et concours.

Le produit de ce prélèvement, régi par l'article L. 137-19 du code de la sécurité sociale, est estimé à 3 millions d'euros. Il est actuellement versé à la Caisse nationale d'allocations familiales.

Le c du 2° du I du présent article propose donc de supprimer la mention de ce prélèvement parmi les ressources de la branche famille énumérées au 5° de l'article L. 131-8 du code de la sécurité sociale.

3. La création d'une possibilité de transfert d'une fraction de taxe spéciale sur les conventions d'assurance vers la société Action Logement Services

L'article 52 du projet de loi de finances prévoit d'affecter la taxe spéciale sur les conventions d'assurance (TSCA) qui frappera désormais les contrats d'assurance-décès souscrit en garantie du remboursement d'un prêt à la société Action Logement Services, dans la limite d'un plafond de 140 millions d'euros.

Le XI du présent article propose que, dans l'hypothèse où ce plafond ne serait pas atteint en 2019, 2020 ou 2021, cette affectation serait complétée, de manière à le saturer, par l'affectation d'une partie de la fraction de cette taxe affectée à la branche famille du régime général.

C. L'entrée en vigueur du présent article

Le XII du présent article propose que :

- par principe, les dispositions relatives aux cotisations et contributions sociales et à l'affectation de leur produit entrent en vigueur pour l'année 2019. Le 1° propose ainsi que, par principe, les dispositions des I à VI, VIII et IX s'appliquent aux faits générateurs intervenant à compter du 1 er janvier 2019, sous réserve de ce qui suit ;

- par exception, les nouvelles règles définies au présent article s'appliquent aux prélèvements assis sur les revenus du patrimoine acquis en 2018, qui seront imposés en 2019 (2° du XII) ;

- par exception également, les nouvelles règles définies par le présent article s'appliquent, dès 2019, aux revenus de placement se trouvant dans le champ de l'acompte prévu à l'article L. 136-6-1 du code de la sécurité sociale (3° du XII) ;

- les nouvelles règles définies par le présent article s'appliquent, s'agissant des produits de placement soumis au régime dit des « taux historiques » 170 ( * ) , aux seuls produits acquis ou constatés à compter du 1 er janvier 2019 (4° du XII).

En outre, le XIII du présent article propose que les plus-values d'apport-cession, placées en sursis d'imposition dans les conditions prévues à l'article 150-0 B ter, soient assujetties au moment de leur imposition aux prélèvements sociaux aux taux en vigueur l'année de leur réalisation.

II - Les modifications adoptées par l'Assemblée nationale

Outre treize amendements ayant pour objet de procéder à des coordinations, à des corrections d'erreurs matérielles ou à des améliorations rédactionnelles, l'Assemblée nationale a adopté, à l'initiative de notre collègue député Thomas Mesnier et des membres du groupe La République en marche, avec l'avis favorable de la commission et du Gouvernement, un amendement ayant pour objet d' exonérer de CSG et de CRDS sur les revenus du capital (revenus du patrimoine et produits de placement) les personnes qui ne sont pas à la charge du régime obligatoire français de sécurité sociale mais qui relèvent du régime obligatoire de sécurité sociale d'un autre État membre de l'UE, de l'EEE ou de la Suisse .

A cette fin, il introduit des 4 bis et 4 ter au sein du I du présent article qui inséreraient respectivement au sein des articles L. 136-6 et L. 136-7 du code de la sécurité sociale, relatifs à la CSG sur les revenus du capital, un I ter qui créerait une exception à l'obligation d'acquitter cette CSG. Ainsi, ne seraient pas redevables de la contribution les personnes qui, par application des dispositions du règlement (CE) n° 883/2004 du Parlement européen et du Conseil du 29 avril 2004 sur la coordination des systèmes de sécurité sociale, relèvent en matière d'assurance maladie de la législation d'un autre État et qui au cours de l'année ne sont pas à la charge d'un régime obligatoire de sécurité sociale français .

S'agissant des revenus patrimoniaux, l'amendement précise qu'en cas d'application par le contribuable des mécanismes de report du complément de prix sur contrat de cession de valeurs mobilières 171 ( * ) ou de report de l'imposition de la plus-value réalisée, directement ou par personne interposée, dans le cadre d'un apport de valeurs mobilières, de droits sociaux, de titres ou de droits s'y rapportant 172 ( * ) , la condition d'affiliation à un autre régime obligatoire de sécurité sociale s'apprécierait à la date de réalisation de ces gains ou plus-values.

S'agissant des revenus de placement, il précise que l'établissement payeur mentionné n'aurait pas à prélever la CSG dès lors que les personnes titulaires de ces revenus justifient, selon des modalités définies par décret, des conditions d'exonération. En cas de prélèvement indu par l'établissement payeur, ce dernier pourrait restituer le trop-perçu à la personne concernée et régulariser l'opération sur sa déclaration ou la personne concernée pourrait solliciter auprès de l'administration fiscale la restitution de la contribution prélevée par l'établissement payeur.

Pour ce qui concerne les plus-values immobilières, la CSG ne serait pas due dès lors que les personnes titulaires de ces plus-values justifient, selon des modalités définies par décret, des conditions d'éligibilité au dispositif d'exonération..

L'amendement a également inséré un IV bis au sein présent article qui modifie les articles 15 et 16 de l'ordonnance n° 96-50 du 24 janvier 1996 relative à la dette sociale afin que les mêmes règles s'appliquent pour la CRDS relative aux revenus du capital .

Cet amendement a enfin complété le présent article par un XVII aux termes duquel :

- d'une part, les articles L. 136-6 et L. 136-7 du code de la sécurité sociale, dans leur rédaction issue de cette réforme , s'appliqueraient aux gains et plus-values placés en report d'imposition à compter du 1 er janvier 2018 .

- d'autre part, par dérogation à l'article L. 131-7 du code de la sécurité sociale, les exonérations définies ci-dessus ne donneraient pas lieu à compensation à la sécurité sociale . Leur coût est estimé à 180 millions d'euros .

III - La position de la commission

Ce traditionnel article de réglage de la « tuyauterie » entre l'État et la sécurité sociale pose cette année d'importantes questions de principe.

A. Sur l'évolution des prélèvements sociaux sur les revenus du capital

Votre commission approuve l'équilibre dégagé à l'Assemblée nationale. En effet, le dispositif proposé est celui qui, s'inscrivant en pleine conformité avec le droit communautaire tel que l'a énoncé la CJUE, est le plus protecteur pour les finances sociales.

De ce point de vue, le dispositif initial présentait de vraies faiblesses, tant il est clair que la CSG et la CRDS ne bénéficient d'aucun statut particulier du point de vue de la CJUE.

Par ailleurs, le critère de la résidence fiscal n'était pas davantage pertinent, la personne à l'origine du contentieux « De Ruyter » résidant d'ailleurs alors en France. Seule la non-dépendance de la sécurité sociale française couplée de l'affiliation à un régime obligatoire de sécurité sociale d'un autre pays de l'UE, de l'EEE, ou de Suisse importe, ce que prendrait en compte le nouveau système.

Ces dispositions pourraient donc être confirmées par le Sénat.

B. Sur la disparition en droit des contributions des salariés à l'assurance chômage

En revanche, la disparition en droit des cotisations salariales chômage à compter du 1 er janvier 2019 , qu'acte le présent article, pose un problème de principe que ne soulevait pas de cette façon la « prise en charge » de ces contributions par l'Acoss en 2018.

En effet, alors que le Gouvernement a systématiquement focalisé le débat sur la seule question du pouvoir d'achat des salariés, certes importante, la question des droits liés à ces contributions n'a été que trop peu abordée .

Jusqu'à présent, à un financement fiscal correspond, en matière d'assurance chômage, une prestation forfaitaire, souvent de niveau relativement modeste - comme c'est le cas pour le dispositif propre aux indépendants issu de la récente loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel. Il importe donc de savoir si telle est l'évolution que porte en germe le fait que les salariés ne contribuent plus au financement de leur risque chômage . Le cas échéant, le gain de pouvoir d'achat résultant de la réforme de l'année dernière mériterait d'être sérieusement relativisé.

Afin de poser ce débat en séance publique en termes clairs, votre commission vous propose un amendement (amendement n° 61) tendant à rétablir en droit les contributions des salariés à l'assurance chômage et à confier, pour l'année 2019, leur prise en charge à leurs employeurs. Ces derniers bénéficieraient d'une baisse équivalente de leurs cotisations d'allocations familiales, la CNAF percevant quant à elle la fraction de CSG qui était destinée à l'Unédic. Cette tuyauterie un peu complexe permettrait de ne pas modifier le niveau global des cotisations et des contributions dues par les salariés et les employeurs en 2019.

C. Sur l'avenir des relations financières entre l'Etat et la sécurité sociale

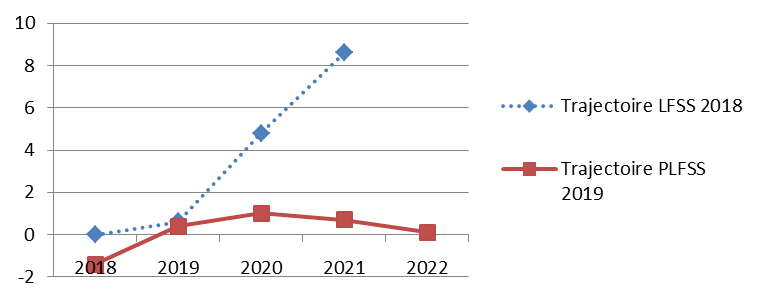

Enfin, comme cela a été développé dans le tome I du présent rapport, votre commission , par ailleurs ouverte à l'idée que l'Etat doit aussi profiter du retour à meilleure fortune des comptes de la sécurité sociale, n'approuve pas la trajectoire fixée par le présent article pour les années à venir en matière d'évolution de la TVA affectée aux organismes de sécurité sociale prévue par l'article 36 du projet de loi de finances, et dont le présent article tire les conséquences en matière de répartition de recettes propres à la sécurité sociale.

En effet, cette trajectoire :

- ne correspond, dans son paramétrage, à aucun des principes définis dans le rapport sur la rénovation des relations financières entre l'État et la sécurité sociale, lequel n'engage d'ailleurs pas le Parlement ;

- et tend à compromettre la capacité de l'assurance maladie et du FSV à solder leur reliquat de dette portée par l'Acoss d'ici à 2022 (cf. commentaire de l'article 26).

Il importe donc que le Gouvernement et le Parlement commencent par définir les principes sur lesquels reposera l'équilibre financier à long terme de la sécurité sociale avant de tailler des excédents dont on ne sait même pas s'ils existeront . L'examen du projet de loi constitutionnelle et des dispositions organiques de révision de la LOLFSS fourniront le cadre adéquat pour définir ces principes.

C'est pourquoi, dans cette attente, votre commission propose un amendement (amendement n° 62) supprimant la répartition de ressources proposée entre les organismes de sécurité sociale pour les années 2021 et 2022 .

La commission vous demande d'adopter cet article ainsi modifié.

Article 20

(art. 4 et 6

de l'ordonnance n° 96-50 du 24 janvier 1996

relative au

remboursement de la dette sociale)

Reprise par la Cades des déficits

portés en trésorerie par l'Acoss

Objet : Le présent article propose de faire reprendre par la Caisse d'amortissement de la dette sociale (Cades) des déficits actuellement portés en trésorerie par l'Agence centrale des organismes de sécurité sociale (Acoss), pour un montant maximal de 15 milliards d'euros.

I - Le dispositif proposé

A. L'amortissement de la dette sociale

1. Un bref rappel du rôle de la Cades

La Caisse d'amortissement de la dette sociale (Cades) a été créée par l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale. La caisse, qui est un établissement public national à caractère administratif, placé sous la tutelle du ministre chargé de l'économie et des finances et du ministre chargé de la sécurité sociale, a pour mission d'apurer la dette mentionnée à l'article 4 de cette ordonnance et d'effectuer les versements prévus par ce même article.

À l'origine, cet apurement devait être achevé en 2009.

Pour ce faire, une ressource spécifique a été créée en faveur de la Cades : la contribution au remboursement de la dette sociale (CRDS).

Sans entrer dans le détail de l'ensemble des opérations de transferts de dette et de ressources à la Cades intervenues depuis lors 173 ( * ) , il convient de rappeler que :

- depuis 2005, tout nouveau transfert de déficits à la Cades doit être accompagné d'une augmentation de ses recettes lui permettant de ne pas accroître la durée d'amortissement de la dette sociale . Dans une réserve d'interprétation, le Conseil constitutionnel a considéré que « les lois de financement de la sécurité sociale ne pourront pas conduire, par un transfert sans compensation au profit de ladite caisse d'amortissement de recettes affectées aux régimes de sécurité sociale et aux organismes concourant à leur financement, à une dégradation des conditions générales de l'équilibre financier de la sécurité sociale de l'année à venir » 174 ( * ) ;

- qu'en vertu des dispositions organiques en vigueur, la Cades doit avoir achevé d'amortir l'ensemble de la dette qui lui a été transférée en 2025.

Conformément aux principes ainsi définis, la Cades s'est donc vu transférer de nouvelles recettes concomitamment aux transferts de déficits qui se sont succédé depuis 2005. Actuellement, elle dispose des ressources suivantes :

- la CRDS , sa ressource « historique », dont le montant devrait s'élever à 7,4 milliards d'euros en 2018 ;

- une fraction de 0,6 point de CSG , qui devrait représenter 7,4 milliards d'euros en 2018 ;

- un versement annuel de 2,1 milliards d'euros , pour chacune des années 2011 à 2024, en provenance du Fonds de réserve des retraites (FRR)

En 2018 , la Cades devrait amortir 15,4 milliards d'euros de dette .

À la fin de cette même année, la caisse devrait avoir apuré 155,1 milliards d'euros sur les 260,5 milliards d'euros qui lui ont été transférés depuis l'origine . En pratique, au vu du rythme d'amortissement prévisionnel de la dette restante, la Cades devrait achever la mission qui lui a été assignée dans le courant de l'année 2024.

2. Une partie de la dette sociale reste néanmoins portée par l'Acoss

Néanmoins, depuis le dernier transfert effectué à la Cades en 2016, certaines branches du régime général et le FSV ont accumulé de nouveaux déficits . Ceux-ci devraient représenter, à la fin de l'année 2018, la somme conséquente de 26,5 milliards d'euros , selon la répartition ci-après.

Déficits non repris par la Cades à fin 2018 compte non tenu du présent article

(en milliards d'euros)

|

Année |

Maladie |

AT-MP |

Famille |

Vieillesse |

FSV |

Total |

|

2011 |

0 |

0 |

0 |

|||

|

2012 |

0 |

0 |

0 |

0 |

0 |

|

|

2013 |

0 |

0 |

0 |

0 |

0 |

|

|

2014 |

0 |

0 |

0 |

0 |

0 |

|

|

2015 |

- 4,6 |

- 1,5 |

0 |

0 |

- 6,1 |

|

|

2016 |

- 4,8 |

-1,0 |

* |

- 3,6 |

- 9,4 |

|

|

2017 |

- 4,9 |

- 0,2 |

* |

- 2,9 |

- 8,0 |

|

|

2018 (p) |

- 0,9 |

* |

* |

- 2,1 |

- 3,0 |

|

|

Total |

- 15,2 |

0 |

- 2,7 |

0 |

- 8,6 |

- 26,5 |

* Excédent

Source : ACOSS

Comme votre commission, et notamment, la mission d'évaluation et de contrôle de la sécurité sociale (Mecss), l'ont souligné à plusieurs reprises, la persistance d'une telle dette de fait supportée par l'Acoss n'est pas acceptable . D'une part sur le plan des principes, puisque le rôle de cette agence n'est pas d'amortir la dette mais simplement de gérer la trésorerie des différentes branches de la sécurité sociale. D'autre part, en termes de risques puisque l'Acoss, qui ne peut s'endetter à long terme, est tout particulièrement exposée à une éventuelle remontée des taux d'intérêts

B. Un nouveau transfert de dette sociale à la Cades pour un montant maximal de 15 milliards d'euros

Le 1° du présent article propose de compléter l'article 4 de l'ordonnance n° 96-50 du 24 janvier 1996, qui définit la dette que la Cades a pour mission d'apurer, par un II septies aux termes duquel de nouveaux déficits des différentes branches du régime général et du FSV, actuellement portés par l'Acoss, lui seraient transférés .

Ces transferts concerneraient la couverture des déficits des exercices 2014 à 2018 :

- de la branche maladie du régime général ;

- de la branche vieillesse du régime général ;

- de la branche famille du régime général ;

- et du Fonds de solidarité vieillesse.

Ce II septies préciserait que ce transfert s'effectuerait dans la limite de 15 milliards d'euros , et qu'au cas où le montant des déficits cumulés portés par l'Acoss dépasserait ce montant (ce qui est bien le cas, comme indiqué précédemment), les transferts seraient affectés par priorité :

- à la couverture des déficits les plus anciens ;

- et, pour le dernier exercice, dans l'ordre des branches fixé au même alinéa (c'est-à-dire maladie, puis vieillesse, puis famille et enfin le FSV).

Les tableaux ci-après récapitulent successivement, par branche, le niveau des déficits susceptibles d'être repris au travers du dispositif proposé et celui des déficits qui resteraient à chaque branche à l'issue de cette nouvelle opération.

Déficits susceptibles d'être repris par la Cades en application du présent article

(en milliards d'euros)

|

Année |

Maladie |

AT-MP |

Famille |

Vieillesse |

FSV |

Total |

|

2014 |

- 4,6 |

- 1,5 |

- 6,1 |

|||

|

2015 |

- 4,8 |

- 1,0 |

- 3,1 |

- 8,9 |

||

|

2016 |

0 |

|||||

|

2017 |

0 |

|||||

|

2018 (p) |

0 |

|||||

|

Total |

- 9,4 |

0 |

- 2,5 |

0 |

- 3,1 |

- 15,0 |

Source : ACOSS

Déficits non repris par la Cades à fin 2018 compte tenu du présent article

(en milliards d'euros)

|

Année |

Maladie |

AT-MP |

Famille |

Vieillesse |

FSV |

Total |

|

2014 |

0 |

0 |

0 |

0 |

0 |

|

|

2015 |

0 |

0 |

0 |

0 |

0 |

|

|

2016 |

0 |

0 |

* |

- 0,5 |

- 0,5 |

|

|

2017 |

- 4,9 |

- 0,2 |

* |

- 2,9 |

- 8,0 |

|

|

2018 (p) |

- 0,9 |

* |

* |

- 2,1 |

- 3,0 |

|

|

Total |

- 5,8 |

0 |

- 0,2 |

0 |

- 5,5 |

- 11,5 |

* Excédent

Source : ACOSS

Le présent article est peu précis pour ce qui concerne les montants et les dates des versements correspondants, qui sont renvoyés à un décret.

Selon les informations transmises à votre rapporteur général, le schéma prévu serait un transfert différé et en trois temps avec un premier transfert de 6 milliards d'euros en 2020, un autre transfert de 6 milliards d'euros en 2021 et un transfert du solde, soit 3 milliards d'euros, en 2022 .

S'agissant des ressources octroyées à la Cades afin de lui permettre d'apurer ce surcroît de dette tout en respectant l'échéance d'un amortissement totale de sa dette en 2024, conformément à l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 précitée, elles prendront la forme de l'octroi d'une fraction supplémentaire de CSG , auquel procède l'article 19 du présent PLFSS, à hauteur de :

- 1,5 milliard d'euros en 2020 ;

- 3,5 milliards d'euros en 2021 ;

- et 5 milliards d'euros en 2022 .

Même si cela ne figure pas expressément dans le texte de ce projet de loi de financement, ce schéma suppose implicitement l'octroi d'un apport de CSG à la Cades de 5 milliards d'euros en 2023.

Le 2° du présent article une modification du 2° de l'article 6 de l'ordonnance n° 96-50 du 24 janvier 1996 précitée, de pure coordination avec une modification de référence à laquelle procède l'article 19 de ce PLFSS.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Sur le principe, votre commission approuve la reprise de dette par la Cades que propose le présent article.

Néanmoins, elle s'interroge quant à certaines de ses modalités.

Tout d'abord, le calendrier envisagé pour les transferts de dette , en trois versements entre 2020 et 2022, est surprenant puisqu'il laisse délibérément à l'Acoss l'ensemble de sa dette en 2019 et une fraction significative pour au moins trois ans. Singulièrement, le transfert de 3 milliards d'euros prévu en 2022 concernera une fraction de dette presque devenue du court terme, ce qui semble paradoxal. L'Acoss devra donc encore longtemps supporter le risque de remontée des taux évoqué supra , et assurer une mission qui n'est fondamentalement pas la sienne.

Ensuite et surtout, le choix de ne transférer « que » 15 milliards d'euros laisse entière la question du financement des quelque 11,5 milliards de déficits cumulés qui resteront logés à l'Acoss. À cet égard, comme cela sera détaillé dans le commentaire de l'article 26 de ce PLFSS, la trajectoire des soldes des différentes branches du régime général et du FSV prévue par le Gouvernement jusqu'en 2022 ne permettra ni à la branche maladie ni au FSV de régler une dette qui devrait même atteindre 14,5 milliards d'euros à fin 2022 . En effet, chaque branche de la sécurité sociale est responsable de ses déficits cumulés, l'argent des retraites ne pouvant, par exemple, pas être utilisé pour éponger la dette de l'assurance maladie.

À l'heure où le retour à l'équilibre des comptes de la sécurité sociale devrait enfin « couper le robinet » de l'accumulation des déficits, un ultime transfert de l'ensemble de la dette du régime général et du FSV aurait été préférable.

En tout état de cause, il convient de faire en sorte que les transferts concernent prioritairement les branches dont la trajectoire de solde entre 2019 et 2022, telle que prévue à l'annexe B du présent PLFSS, ne devrait pas leur permettre d'apurer leur dette par elles-mêmes. C'est pourquoi votre commission propose un amendement n° 63 visant à ce que la branche maladie et le FSV soient prioritaires la dernière année de prise en charge des déficits par la Cades , la branche famille devant dégager un excédent de 1,2 milliard d'euros en 2019.

De plus, votre commission propose un amendement n° 64 définissant les produits dont bénéficiera la Cades pour amortir la totalité de la dette ainsi transférée , c'est-à-dire une fraction supplémentaire de CSG d'un montant de 1,5 milliard d'euros en 2020, 3,5 milliards d'euros en 2021 et 5 milliards d'euros en 2022 et 2023. Il s'agit à la fois :

- d'assurer dès à présent que la Cades disposera bien de 15 milliards d'euros de ressources supplémentaires en face de ses 15 milliards d'euros de charges nouvelles ;

- et de tenir compte de la suppression par votre commission des dispositions régissant la répartition de la CSG entre ASSO en 2021 et 2022 -pour des raisons liées à l'évolution de la fraction de TVA affectée par l'État à la sécurité sociale.

La commission vous demande d'adopter cet article ainsi modifié.

Article 20 bis

(nouveau)

(art. L. 421-21 et L. 757-1 du code de

l'éducation)

Maintien dans le régime spécial des

marins

des élèves et étudiants des lycées

professionnels maritimes

et de l'école nationale supérieure

maritime

Objet : Cet article, inséré par l'Assemblée nationale, supprime, par coordination avec la suppression du régime de sécurité sociale applicable aux étudiants, les dispositions spécifiques à l'affiliation des élèves et étudiants de l'enseignement maritime.

I - Le dispositif proposé

Cet article est issu d'un amendement du Gouvernement .

Il tend à abroger ( I ) à compter du 1 er septembre 2019 ( II ) :

- l'article L. 421-21 du code de l'éducation ( 1° du I ), aux termes duquel les élèves des lycées professionnels maritimes relèvent, en cas d'accident, de maladie, de maternité et d'invalidité, du régime spécial des marins , qui est le régime obligatoire des marins du commerce, de la pêche et de la plaisance professionnelle, géré par l'établissement national des invalides de la marine (ENIM) ;

- par coordination, le dernier alinéa de l'article L. 757-1 du même code ( 2° du I ) qui rend ces dispositions applicables aux élèves de l'École nationale supérieure maritime .

Il s'agit d'intégrer les élèves et étudiants de l'enseignement maritime dans le dispositif de droit commun résultant de l'article 11 de la loi n° 2018?166 du 8 mars 2018 relative à l'orientation et à la réussite des étudiants, qui a mis fin, à compter du 1 er septembre 2019, au régime de sécurité sociale des étudiants. Ainsi, les intéressés demeureront affiliés au régime de leurs parents jusqu'à l'âge de 24 ans, puis à compter de cet âge, au régime général s'ils n'ont pas débuté d'activité professionnelle.

II - La position de la commission

L'évolution proposée s'inscrit dans le prolongement de la réforme adoptée en début d'année - avec l'approbation de votre commission 175 ( * ) - qui a mis fin à la spécificité du régime de sécurité sociale étudiant.

Il s'agit donc d'une simplification pour les jeunes et leurs familles.

La commission vous demande d'adopter cet article sans modification.

Article 20 ter

(nouveau)

(art. L. 311-3 du code de la sécurité

sociale)

Exception à l'affiliation au régime

général de sécurité sociale

pour les experts

désignés par le juge judiciaire pour accomplir

des expertises

médicales, psychiatriques ou psychologiques

Objet : Cet article, inséré par l'Assemblée nationale, propose d'exclure les experts judiciaires des professionnels affiliés au régime général de la sécurité social.

I - Le dispositif proposé

L'article L. 311-3 du code de la sécurité sociale énumère les catégories de professionnels devant être obligatoirement affiliés aux assurances sociales du régime général.

Parmi ces professionnels figurent, en vertu du 21° de cet article, les personnes qui contribuent à l'exécution d'une mission de service public à caractère administratif pour le compte d'une personne publique ou privée, lorsque cette activité revêt un caractère occasionnel. Ce même 21° renvoie à un décret le soin de préciser les sommes, les activités et les employeurs entrant dans son champ d'application.

Ce décret, codifié à l'article D. 311-1 du code de la sécurité sociale, cite notamment, parmi les personnes contribuant de façon occasionnelle à l'exécution d'une mission de service public à caractère administratif au sens des dispositions du 21° de l'article L. 311-3 du même code (et devant donc être affiliées au régime général à ce titre), les « médecins et les psychologues exerçant des activités d'expertises médicales, psychiatriques, psychologiques ou des examens médicaux, rémunérés en application des dispositions de l'article R. 91 du code de procédure pénale et qui ne sont pas affiliés à un régime de travailleurs non salariés ».

Or le Conseil d'État, saisi d'une demande d'annulation

de ce décret pour excès de pouvoir, a décidé que

l'article 1

er

du

décret n° 2015-1869 du 30 décembre 2015

devait être annulé

«

en tant qu'il

ne fait pas figurer les experts désignés par le juge

judiciaire

pour accomplir des expertises médicales,

psychiatriques ou psychologiques,

autres que les médecins et

psychologues exerçant des activités d'expertises

médicales

, psychiatriques ou psychologiques

rémunérés en application des dispositions de

l'article R. 91 du code de procédure pénale

et

qui ne sont pas affiliés à un régime de travailleurs

non salariés, sur la liste

, fixée à

l'article D. 311-1 du code de la sécurité sociale,

des collaborateurs occasionnels du service public au sens du 21°de

l'article L. 311-3 du même

code

»

176

(

*

)

. Le Conseil d'État a estimé que seul

le législateur pouvait introduire un tel critère.

Le présent article, inséré par l'Assemblée nationale, à l'initiative du Gouvernement, avec l'avis favorable de la commission, propose de modifier le 21° l'article L. 311-3 du code de la sécurité sociale afin d'exclure de la liste des professionnels devant être affiliés au régime général de la sécurité social les « experts requis, commis ou désignés par les juridictions de l'ordre judiciaire, ou par les personnes agissant sous leur contrôle, afin d'accomplir une mission d'expertise indépendante ».

II - La position de la commission

Contrairement à ce que pourrait laisser penser l'exposé des motifs lacunaire de l'amendement à l'origine du présent article ainsi que le court débat ayant précédé son adoption par l'Assemblée nationale, le présent article ne fait pas que reprendre la formule figurant dans les dispositions annulées par le Conseil d'État au motif qu'elles relevaient de la compétence du législateur. En effet, seraient désormais exclues de l'affiliation au régime général pour leurs activités d'expertise non seulement les professionnels affiliés à un régime de travailleurs non salariés, mais également les médecins psychiatres exerçant une activité salariée , par exemple dans des hôpitaux.

Aucune explication n'a été avancée par le Gouvernement pour justifier cette modification et aucune étude d'impact de la mesure proposée n'a été fournie au Parlement.

Or la mesure proposée inquiète manifestement plusieurs organisations représentatives de ces personnels, qui ont saisi votre rapporteur général.

C'est pourquoi votre commission propose un amendement n° 65 limitant l'exclusion du régime général au titre de la rémunération de leurs expertises judiciaire aux seuls professionnels déjà affiliés à un régime de travailleurs non salariés .

La commission vous demande d'adopter cet article ainsi modifié.

Article 20 quater

(nouveau)

Ratification de l'ordonnance n° 2018-470 du 12 juin

2018

et de l'ordonnance n° 2018-474 du 12 juin 2018

Objet : Cet article, inséré par l'Assemblée nationale, propose la ratification de deux ordonnances.

I - Le dispositif proposé

Le présent article, inséré par l'Assemblée nationale, à l'initiative du Gouvernement, avec l'avis favorable de la commission, propose de ratifier :

- d'une part, en son I, l'ordonnance n° 2018-470 du 12 juin 2018 procédant au regroupement et à la mise en cohérence des dispositions du code de la sécurité sociale applicables aux travailleurs indépendants ;

- d'autre part, en son II, l'ordonnance n° 2018-474 du 12 juin 2018 relative à la simplification et à l'harmonisation des définitions des assiettes des cotisations et contributions de sécurité sociale.

Le III du présent article propose d'apporter une précision au sein de l'article L. 313-1 du code de la construction et de l'habitation, dans sa rédaction résultant de cette dernière ordonnance.

De même, le IV vise à corriger une erreur de référence introduite par cette même ordonnance au sein de l'article L. 131-6 du code de la sécurité sociale.

II - La position de la commission

Votre commission regrette que le présent article proposant la ratification de deux ordonnances publiées le 12 juin 2018 n'ait pas été intégré au périmètre initial de ce projet de loi. Sa présence au sein de l'avant-projet transmis au Conseil d'État en septembre dernier aurait permis un examen plus approfondi des dispositions contenues dans ces ordonnances.

Bien que procédant, à droit constant, à un toilettage de nombreux articles du code de la sécurité sociale, ces deux ordonnances n'en réécrivent pas moins des articles fondamentaux comme par exemple les articles L. 136-1-1 et L. 242-1 qui définissent les assiettes de la contribution sociale généralisée et des cotisations sociales.

Il est donc difficile pour votre rapporteur, dans le temps imparti au Parlement pour l'examen de cet article, de formuler une analyse exhaustive des modifications apportées par ces deux ordonnances.

Elles semblent néanmoins à première vue respecter les principes définis par les deux articles d'habilitation 177 ( * ) et ne pas soulever de difficultés particulières, non plus que les deux corrections proposées aux articles L. 313-1 du code de la construction et de l'habitation et L. 131-6 du code de la sécurité sociale.

La commission vous demande d'adopter cet article sans modification.

Article 21

Approbation du

montant de la compensation

des exonérations mentionnées

à l'annexe 5

Objet : Cet article a pour objet d'approuver le montant de la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale qui font l'objet de l'annexe 5 du projet de loi de financement de la sécurité sociale

I - Le dispositif proposé

Le présent article propose d'approuver un montant de 5,6 milliards d'euros correspondant à la compensation des exonérations, réductions ou abattements d'assiette de cotisations ou contributions de sécurité sociale, mentionné à l'annexe 5 jointe au présent PLFSS.

Par rapport au montant de 6 milliards d'euros approuvé l'année dernière, la différence tient essentiellement à l'intégration de plusieurs dispositifs spécifiques, faisant l'objet d'une telle compensation, au sein des allègements généraux ( cf. article 8).

Le montant global recouvre des exonérations, allègements et exemptions d'assiette de différentes natures que l'on peut distinguer comme suit :

|

Mesures en millions d'euros |

2014 |

2015 |

2016 |

2017 |

2018 (p) |

2019 (p) |

|

Allègements généraux |

20 886 |

25 775 |

28 974 |

30 089 |

31 623 |

56 890 |

|

Exonérations compensées |

3 694 |

3 479 |

4 076 |

6 615 |

6 147 |

6 181 |

|

Exonérations non-compensées |

3 694 |

3 741 |

3 806 |

1 357 |

922 |

1 116 |

|

Exemptions d'assiette |

6 746 |

8 407 |

7 480 |

7 900 |

8 000 |

7 590 |

|

Total |

35 020 |

41 402 |

44 336 |

45 961 |

46 692 |

71 777 |

Source : Annexe 5 PLFSS

La progression spectaculaire des allègements généraux prévue pour 2019 tient aux modalités de compensations de la fin du crédit d'impôt compétitivité emploi (CICE), décrites supra au sein du commentaire de l'article 8 du présent PLFSS.

Par ailleurs, comme cela a déjà été détaillé au sein au sein du tome I et dans le commentaire de l'article 19, ce projet de loi de financement de la sécurité sociale commence à mettre en application certains des principes décrits dans le rapport que le Gouvernement a remis au Parlement sur la rénovation des relations financières entre l'État et la sécurité sociale 178 ( * ) .

De ce fait, conformément à la préconisation de ne plus compenser que les exonérations sectorielles, et non plus les mesures de caractère général, que l'État et la sécurité sociale auraient désormais à financer chacun dans leur sphère, les mesures suivantes :

- l'exonération de cotisations salariales sur les heures supplémentaires ;

- la suppression du forfait social sur certains revenus ;

- l'assouplissement des conditions d'éligibilité des retraités au taux réduit de CSG ;

- l'éligibilité des employeurs de certains régimes spéciaux à la réduction de 6 points des cotisations patronales d'assurance maladie jusqu'à 2,5 Smic ;

- la suppression de la taxe sur les farines.

L'exonération de CSG et de CRDS sur les revenus patrimoniaux des personnes assujetties à un régime de sécurité sociale d'un autre État membre de l'Union européenne, ou partie à l'Espace économique européen, ou de Suisse, insérée par l'Assemblée nationale dans le présent PLFSS, s'ajoutera à ces mesures non compensées.

Au total, ces mesures devraient représenter un montant de 2,3 milliards d'euros en 2019 et 3,6 milliards d'euros en année pleine.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Comme cela a été développé dans le tome I du présent rapport, votre rapporteur général n'est pas opposé à ce qu'une sécurité sociale revenue à l'équilibre participe au redressement d'ensemble des finances publiques.

En l'espèce, les mesures non compensées pour 2019 correspondent à peu près aux surcompensations des allègements généraux que la Cour des comptes avait identifiées dans son rapport sur l'application des lois de financement de la sécurité sociale de l'année dernière.

Toutefois, pour l'avenir des relations financières entre l'État et la sécurité sociale, des principes clairs et partagés devront être établis, par exemple à l'occasion de l'examen des projets de lois constitutionnelle et organique qui seront soumis au Parlement, un simple rapport du Gouvernement ne pouvant évidemment engager l'ensemble des pouvoirs publics.

En l'espèce, comme le montre les exonérations sectorielles, le principe de compensation est aussi un principe de responsabilité pour l'État, qui ne devrait pas être incité, à l'avenir, à minorer « gratuitement » les ressources de la sécurité sociale plutôt que de diminuer encore les siennes.

Sous le bénéfice de ces observations, votre commission n'est pas opposée à l'adoption du présent article.

La commission vous demande d'adopter cet article sans modification.

Article 22

Approbation

des prévisions de recettes,

réparties par catégories

dans l'état figurant en annexe C à la présente loi,

et

le tableau d'équilibre, par branche, de l'ensemble des régimes

obligatoires de base de sécurité sociale et du FSV

Objet : Cet article détermine, par branches, les prévisions de recettes et le tableau d'équilibre pour 2019 de l'ensemble des régimes obligatoires de base de sécurité sociale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la sécurité

sociale

C. - Dans sa partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, la loi de financement de la sécurité sociale : 2° Détermine, pour l'année à venir, de manière sincère, les conditions générales de l'équilibre financier de la sécurité sociale compte tenu notamment des conditions économiques générales et de leur évolution prévisible. (...) A cette fin : d) Elle retrace l'équilibre financier de la sécurité sociale dans des tableaux d'équilibre présentés par branche et établis pour l'ensemble des régimes obligatoires de base et, de manière spécifique, pour le régime général, ainsi que pour les organismes concourant au financement de ces régimes ; |

Il présente le tableau d'équilibre contenant, par branche, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base de sécurité sociale pour 2019.

Ce tableau, qui agrège les régimes obligatoires de base et le FSV, fait apparaître une prévision d'excédent de 0,4 milliard d'euros en 2019, pour la première fois depuis vingt ans.

Comme l'indique le tableau ci-après, ce montant représente une amélioration du solde de l'ensemble des régimes obligatoires de :

5,2 milliards d'euros par rapport au déficit constaté en 2017 figurant à l'article 1er du présent projet de loi de financement ;

1,8 milliard d'euros par rapport aux prévisions pour 2018 figurant à l'article 5 du présent projet de loi de financement.

Évolution des soldes, par branche, des régimes obligatoires de base

(en milliards d'euros)

|

Constaté 2017 |

Prévisions 2018 |

Prévisions 2019 |

|

|

Maladie |

- 4,9 |

- 0,9 |

- 0,5 |

|

Vieillesse |

2,0 |

0,4 |

0,3 |

|

Famille |

- 0,2 |

0,4 |

1,2 |

|

AT-MP |

1,2 |

0,9 |

1,2 |

|

Total |

- 1,9 |

0,7 |

2,2 |

|

FSV |

- 2,9 |

- 2,1 |

- 1,8 |

|

Tous régimes + FSV |

- 4,8 |

- 1,4 |

0,4 |

Selon cette précision, hormis la branche vieillesse, relativement stable, toutes les branches ainsi que le FSV devraient participer à l'amélioration des comptes. Seuls la branche maladie et le FSV resteraient en déficit.

Dépenses et recettes de l'ensemble des

régimes

obligatoires de base et du FSV en 2018 et 2019

(en milliards d'euros)

|

Recettes |

Dépenses |

|||||||

|

2018 |

2019 |

écart |

en % |

2018 |

2019 |

écart |

en % |

|

|

Maladie |

211,9 |

217,5 |

5,6 |

+ 2,6 % |

212,8 |

218,0 |

5,2 |

+ 2,4 % |

|

AT-MP |

14,2 |

14,7 |

0,5 |

+ 3,5 % |

13,3 |

13,5 |

0,2 |

+ 1,5 % |

|

Vieillesse |

236,9 |

241,4 |

4,5 |

+ 1,9 % |

236,6 |

241,2 |

4,6 |

+ 1,9 % |

|

Famille |

50,5 |

51,5 |

1 |

+ 2,0 % |

50,1 |

50,3 |

0,2 |

+ 0,4 % |

|

Toutes branches |

499,9 |

511,3 |

11,4 |

+ 2,3 % |

499,2 |

509,1 |

9,9 |

+ 2,0 % |

|

FSV |

16,8 |

16,6 |

- 0,2 |

- 1,2 % |

18,9 |