CINQUIÈME

PARTIE

ASSURANCE VIEILLESSE

___________

I. LA BRANCHE

VIEILLESSE DANS LE PLFSS POUR 2019 :

UNE TRAJECTOIRE FINANCIÈRE

FORTEMENT CORRIGÉE SUR LA PÉRIODE 2017-2022

En matière de retraite, les lois de financement de la sécurité sociale (LFSS) se suivent... mais ne se ressemblent pas !

Alors que la LFSS pour 2017 prévoyait un retour à l'équilibre de la branche vieillesse (régimes de base et Fonds de solidarité vieillesse-FSV) 109 ( * ) à compter de 2020, la LFSS pour 2018 dressait une perspective dégradée sur la période 2018-2021.

Le PLFSS pour 2019, s'appuyant sur des hypothèses économiques plus favorables et proposant une sous-revalorisation substantielle des pensions de retraite par rapport à l'inflation, présente une trajectoire fortement corrigée à l'échéance 2022 mais qui demeure déficitaire.

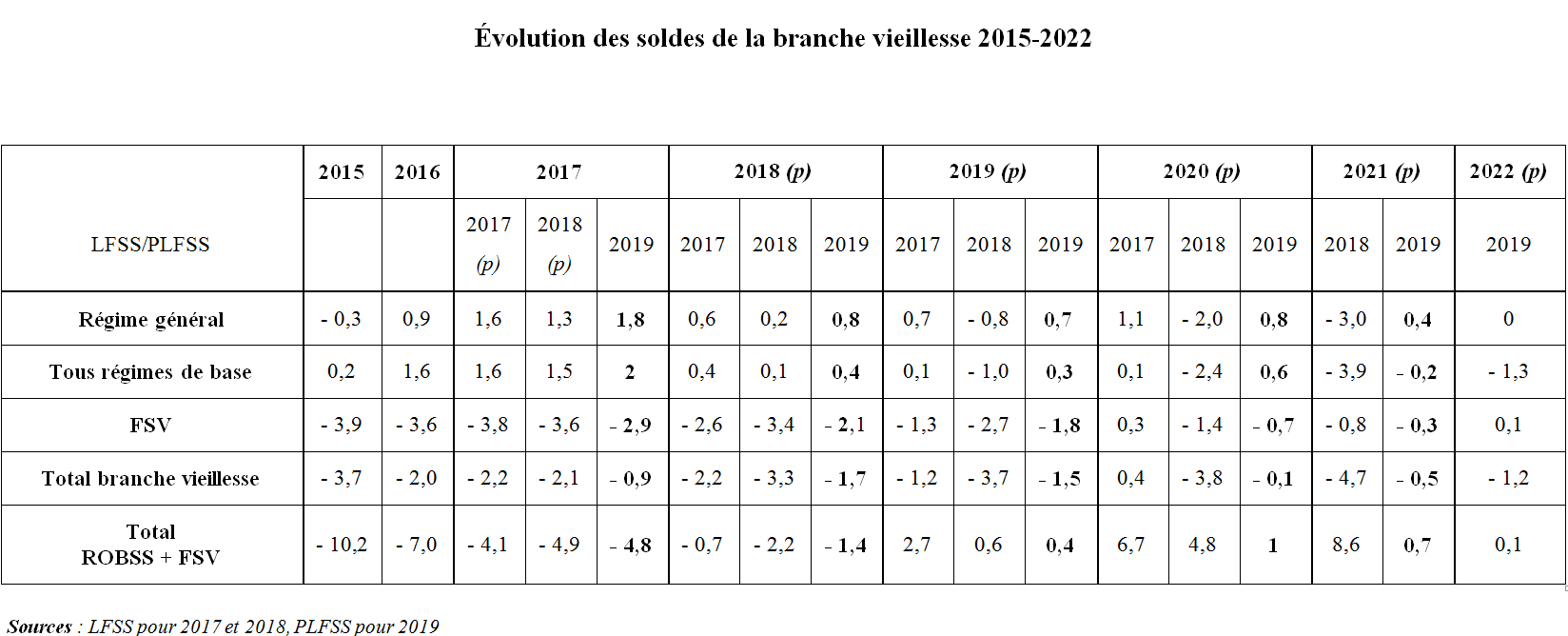

Le tableau ci-dessous présente les écarts significatifs dans la prévision du solde de la branche entre les deux dernières LFSS et ce projet de loi.

A. LE SOLDE DE LA BRANCHE VIEILLESSE S'EST DÉGRADÉ EN 2018 PAR RAPPORT À 2017, POUR LA PREMIÈRE FOIS DEPUIS 2010

1. Des écarts de solde significatifs entre les LFSS pour 2017 et 2018 et le PLFSS pour 2019

a) Des soldes présentant des écarts significatifs pour les années 2017 et 2018...

Comme le montre le tableau des soldes de la branche vieillesse, les écarts entre les prévisions contenues dans les LFSS pour 2017 et 2018 et le PLFSS pour 2019 sont significatifs.

Dans la LFSS pour 2017, le solde de la branche vieillesse devait accuser un déficit de 2,2 milliards d'euros pour les années 2017 et 2018. La LFSS pour 2018 maintenait à 2,2 milliards d'euros le déficit pour 2017 mais prévoyait un déficit dégradé pour 2018 atteignant 3,3 milliards d'euros.

Le résultat constaté pour 2017 dans le PLFSS pour 2019 ( article 1 er ) est finalement plus favorable à la branche qui enregistre un déficit de 900 millions d'euros, résultant d'un excédent des régimes de base de 2 milliards d'euros (230,7 milliards de dépenses pour 232,7 milliards d'euros de recettes) et d'un déficit du FSV de 2,9 milliards d'euros.

De même, la prévision de déficit pour 2018 ( article 5 ) y est ramenée à 1,7 milliard d'euros, résultant d'un plus faible excédent des régimes de base de 400 millions d'euros (sur 236,6 milliards d'euros de dépenses) et d'un déficit moins important du FSV (2,1 milliards d'euros) par rapport à 2017.

b) ... qui s'expliquent principalement par un manque de sincérité de la LFSS pour 2017 et une révision des hypothèses économiques associées au PLFSS pour 2019

En 2017, la Cour des comptes avait constaté que les soldes des branches adoptés dans la LFSS pour 2017 contenaient des transferts prévisionnels de recettes entre branches qui avaient pour conséquence de gonfler artificiellement les recettes de la branche vieillesse pour plus de 3 milliards d'euros à l'horizon 2020 110 ( * ) .

Les prévisions de solde pour les années 2017 à 2020 avaient donc été dégradées dans la LFSS pour 2018 expliquant les écarts observés avec la LFSS pour 2017.

L'amélioration sensible de la situation financière de la branche au titre des années 2017 et 2018 dans le PLFSS pour 2019 s'explique par une réévaluation des hypothèses économiques associées à ce texte par rapport à celles sur lesquelles reposait la LFSS pour 2018.

L'année dernière, les prévisions de croissance du PIB pour les années 2017 et 2018 étaient estimées à 1,7 % et celles de la masse salariale respectivement de 3,3 % et de 3,1 %. L'annexe B du PLFSS pour 2019 revoit à la hausse la prévision de croissance économique à 2,2 % pour 2017 et maintient à 1,7 % celle pour 2018. Elle prévoit une hausse de la masse salariale de 3,5 % pour les deux années.

L'amélioration de ces hypothèses économiques a un effet positif sur les recettes de la branche ( voir infra) principalement assises sur les cotisations sociales pour les régimes de base et sur les prélèvements sociaux sur les revenus du capital pour le FSV.

Ces écarts dans l'estimation des soldes de la branche vieillesse montrent à quel point ils ne constituent pas un indicateur suffisant d'analyse de sa situation financière.

Au-delà des améliorations dans la prévision de la conjoncture économique, les soldes de la branche sont en effet affectés chaque année par les nombreux transferts financiers de recettes entre branches de la sécurité sociale d'une part, et entre l'État et la sécurité sociale d'autre part. Ces transferts , dont l'article 19 de ce projet de loi pour l'année 2019 offre une nouvelle illustration, doivent faire relativiser les affichages en matière de retour à l'équilibre de la branche mais aussi de la sécurité sociale.

2. Les régimes de base en 2017 et 2018

a) Des recettes dynamiques en raison de la hausse des taux de cotisation et de la progression soutenue de la masse salariale

Les recettes des régimes de base (232,7 milliards d'euros en 2017 et 236,9 milliards d'euros en 2018) étant principalement constituées des cotisations sociales 111 ( * ) (134,9 milliards d'euros en 2017 et 137,9 milliards d'euros en 2018), la sensibilité à l'évolution de la masse salariale est très forte. Les recettes de cotisations ont ainsi été revues à la hausse de près de 900 millions d'euros pour l'année 2017 entre la LFSS pour 2018 et le PLFSS pour 2019.

Ces recettes ont connu un très fort dynamisme depuis 2012, à la suite de l'augmentation significative des taux de cotisation décidée par le précédent Gouvernement.

Les hausses de cotisations vieillesse entre 2012 et 2017

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Taux de cotisation salariale |

6,75 % |

6,85 % |

7,05 % |

7,15 % |

7,25 % |

7,30 % |

|

Taux de cotisation patronale |

9,90 % |

10,00 % |

10,20 % |

10,30 % |

10,40 % |

10,45 % |

Source : Commission des affaires sociales

Depuis 2017, ils atteignent pour le seul étage de base 17,75 % et s'élèvent en moyenne à près de 28 % avec la partie complémentaire, dont 11,25 % pour la partie salariale (base et complémentaire). Les taux de cotisation salariale des fonctionnaires convergent depuis la réforme des retraites de 2010 et atteindront le niveau des salariés du secteur privé en 2020.

Le dynamisme des ressources de la branche vieillesse tirées des cotisations sociales devrait donc ralentir dans les prochaines années.

Outre les cotisations sociales, la branche vieillesse bénéficie principalement de la contribution de l'État-employeur pour environ 40 milliards d'euros (38,8 milliards d'euros en 2017 et 39,8 milliards d'euros en 2018).

Ces crédits financent, en plus des cotisations salariales des fonctionnaires, les pensions civiles et militaires de l'État et sont retracés dans le compte d'affectation spéciale « Pensions » 112 ( * ) . En 2017, cette contribution correspond à un taux employeur « fictif » de l'État de 74,28 % pour les fonctionnaires civils et de 126,07 % pour les militaires. Elle couvre l'équivalent de la cotisation patronale de l'État, une partie du déséquilibre démographique dont souffre le régime des fonctionnaires et finance des avantages de retraite spécifiques en particulier pour les militaires.

La branche reçoit enfin des transferts financiers de la part principalement du FSV (pour près de 20 milliards d'euros, voir infra ), du budget de l'État à travers la subvention d'équilibre aux régimes spéciaux (6,2 milliards d'euros) et de la branche famille (pour 5 milliards d'euros).

13 milliards d'euros de recettes fiscales affectées complètent le panier de ressources en 2017 et 2018.

b) Des dépenses bénéficiant jusqu'en 2017 de la réforme des retraites de 2010

Au-delà des écarts observés entre les LFSS 2017 et 2018 et le PLSS pour 2019, l'amélioration tendancielle du solde de la branche vieillesse depuis 2010 113 ( * ) s'explique par une progression modérée des dépenses de retraite depuis la réforme des retraites de 2010.

Les dépenses de prestations évoluent pourtant à des rythmes différents en 2017 (+1,7 %) et en 2018 (+2,8 %).

L'année 2017 a été marquée par la fin de la montée en charge du recul de l'âge légal à 62 ans prévue par la réforme de 2010. Le nombre de départs à la retraite a été un peu plus important qu'en 2016 et le pic des départs à la retraite anticipée pour carrière longue (RACL) a été atteint : 180 000 départs sur les 632 000 départs à la retraite enregistrés au régime général.

En 2018, la plus forte progression des dépenses de prestations résulte de trois facteurs :

- une hausse plus importante des effectifs de départs à la retraite puisque pour la première année depuis la mise en oeuvre de la réforme de 2010 114 ( * ) , une génération entière part à la retraite sans décalage liée au recul de l'âge légal ;

- une hausse de la pension moyenne des retraités en raison de l'effet « noria » 115 ( * ) ;

- l'effet de la revalorisation de 0,8 % des prestations de retraite intervenue au 1 er octobre 2017 et qui a entraîné une revalorisation annuelle de 0,6 % en 2018.

Le poids du facteur de revalorisation pour l'année 2018 aurait toutefois pu être encore plus important si la LFSS pour 2018 n'avait pas décidé le report de la date de réévaluation annuelle, prévue le 1 er octobre 2018, au 1 er janvier 2019.

Avec une inflation annuelle observée en 2017 de 1 % et estimée à 1,6 % en 2018, la revalorisation indexée sur l'inflation constatée des douze derniers mois, qui serait intervenue le 1 er octobre, aurait nécessairement été supérieure à 1 %. Cela aurait entraîné des dépenses supplémentaires pour les prestations versées au cours des mois d'octobre à décembre 2018.

3. Le recentrage du FSV sur sa mission de financement des dispositifs non contributifs de la branche vieillesse contribue à améliorer son résultat en 2017 et 2018

a) Les recettes et les dépenses du FSV se stabilisent en 2018

L'économie générale du FSV a été profondément modifiée depuis 2016 tant au niveau de ses dépenses que de ses recettes (voir ci-après le compte du FSV ).

• Au niveau des dépenses , la LFSS pour 2017, reprenant une recommandation du Sénat 116 ( * ) , avait recentré la mission du FSV, de financement des dispositifs de solidarité de la branche vieillesse auprès des régimes de base, autour des seules prestations non contributives : le minimum vieillesse, pour 3,1 milliards d'euros en 2017 et la validation gratuite des trimestres de retraite pour les périodes d'inactivité (principalement le chômage pour plus de 11 milliards d'euros et la maladie pour 1,8 milliard d'euros).

|

Compte du Fonds de

solidarité vieillesse

|

|||||||

|

En millions d'euros |

|||||||

|

SECTION 1 : OPERATIONS DE SOLIDARITE |

2016 |

2017 |

2018 (p) |

2019 (p) |

2020 (p) |

2021 (p) |

2022 (p) |

|

CHARGES DE SOLIDARITE |

17 133 |

17 366 |

17 570 |

17 891 |

18 144 |

18 309 |

18 516 |

|

Au titre du service national |

29 |

31 |

32 |

33 |

34 |

35 |

36 |

|

Au titre du chômage régimes de base |

11 318 |

11 546 |

11 515 |

11 547 |

11 459 |

11 482 |

11 502 |

|

Au titre du chômage régimes complémentaires |

353 |

352 |

339 |

326 |

352 |

355 |

356 |

|

Au titre de la maladie |

1 669 |

1 751 |

1 816 |

1 895 |

1 974 |

2 059 |

2 155 |

|

Au titre des stagiaires |

231 |

206 |

209 |

212 |

214 |

219 |

225 |

|

Au titre des apprentis |

20 |

0 |

50 |

51 |

52 |

53 |

54 |

|

Sous-total Prises en charge de cotisations |

13 620 |

13 887 |

13 961 |

14 064 |

14 086 |

14 203 |

14 327 |

|

Au titre du minimum vieillesse (MV) |

3 118 |

3 079 |

3 204 |

3 420 |

3 628 |

3 665 |

3 731 |

|

Autres charges techniques (frais gestion MV) |

42 |

41 |

41 |

41 |

41 |

41 |

41 |

|

Sous-total Prises en charge de prestations de solidarité |

3 161 |

3 120 |

3 245 |

3 461 |

3 669 |

3 706 |

3 772 |

|

ANV, remises/annulations/créances sur produits |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

|

FAR et dégrèvements |

350 |

358 |

363 |

365 |

388 |

400 |

416 |

|

Charges de gestion courante (gestion administrative) |

0,7 |

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

1 |

|

Sous-total charges diverses |

352 |

359 |

364 |

366 |

389 |

401 |

416 |

|

PRODUITS AFFECTES SECTION 1 |

16 468 |

16 883 |

17 085 |

16 878 |

17 401 |

18 006 |

18 660 |

|

CSG sur revenus du patrimoine et des placements |

9 663 |

10 084 |

12 721 |

12 608 |

12 998 |

13 453 |

13 943 |

|

Prélèvement social s/revenus du capital |

4 202 |

4 118 |

4 318 |

4 270 |

4 403 |

4 553 |

4 717 |

|

Prélèvement solidarité s/revenus du capital |

2 509 |

2 639 |

0 |

0 |

0 |

0 |

0 |

|

Annulation de charge sur exercice antérieur |

94 |

42 |

46 |

0 |

0 |

0 |

0 |

|

Produits divers |

0,00 |

0,09 |

0,00 |

0,00 |

0,00 |

0,00 |

0 |

|

SOLDE DE LA SECTION 1 |

- 665 |

- 483 |

- 485 |

- 1 013 |

- 743 |

- 303 |

144 |

|

Déficit cumulé S1 non encore repris |

- 665 |

- 1 148 |

- 1 634 |

- 2 646 |

- 3 389 |

- 3 692 |

- 3 548 |

|

SECTION 2 (2016) et section distincte Mico |

2016 |

2017 |

2018 (p) |

2019 (p) |

2020 (p) |

2021 (p) |

2022 (p) |

|

CHARGES AUTRES PRESTATIONS |

3 611 |

2 567 |

1 737 |

967 |

0 |

0 |

0 |

|

Majoration pour conjoint à charge |

36 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Minimum contributif |

3 494 |

2 514 |

1 737 |

967 |

0 |

0 |

0 |

|

Sous-total Prises en charge autres prestations |

3 529 |

2 514 |

1 737 |

967 |

0 |

0 |

0 |

|

ANV, remises/annulations/créances sur produits |

75 |

53 |

0 |

0 |

0 |

0 |

0 |

|

Frais d'assiette et de recouvrement |

7 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Dotations aux provisions |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Charges de gestion courante (gestion administrative) |

0 |

0,1 |

0,1 |

0,1 |

0,0 |

0,0 |

0 |

|

Sous-total charges diverses |

82 |

53 |

0 |

0 |

0 |

0 |

0 |

|

PRODUITS AFFECTES SECTION 2 |

636 |

112 |

7 |

0 |

0 |

0 |

0 |

|

Contrib. s/avantages retraite+préretraite |

231 |

- 10 |

0 |

0 |

0 |

0 |

0 |

|

Redevance fréquences (licence UMTS) |

30 |

27 |

0 |

0 |

0 |

0 |

0 |

|

Taxe sur les salaires |

338 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Autres (sommes en déshérence) |

17 |

38 |

0 |

0 |

0 |

0 |

0 |

|

Antériorité des autres recettes hors capital |

20 |

57 |

7 |

0 |

0 |

0 |

0 |

|

SOLDE DE LA SECTION DISTINCTE MICO

|

- 2 976 |

- 2 455 |

- 1 730 |

- 967 |

0 |

0 |

0 |

|

Déficit cumulé S2 non encore repris |

- 2 976 |

- 5 431 |

- 7 161 |

- 8 128 |

- 8 128 |

- 8 128 |

- 8 128 |

|

SOLDE SECTION 1 + 2 |

-3 641 |

- 2 938 |

- 2 215 |

- 1 980 |

- 743 |

- 303 |

144 |

|

Déficit cumulé non encore repris |

-3 641 |

- 6 579 |

- 8 794 |

- 10 774 |

- 11 517 |

- 11 820 |

- 11 676 |

Source : FSV

Elle a également transféré progressivement, jusqu'en 2020, le financement du minimum contributif directement aux régimes de base. Comme l'avait souligné le rapport du Sénat, le minimum contributif (Mico) relève autant d'une logique de solidarité que d'une logique contributive, puisque ce complément de retraite est versé aux assurés ayant travaillé toute leur vie 117 ( * ) en cotisant sur des salaires faibles.

Depuis 2011, le FSV finançait la moitié du coût de cette prestation pour un montant de 3,5 milliards d'euros par an environ. Sa participation a été portée à 2,5 milliards d'euros en 2017 et à 1,7 milliard d'euros en 2018.

Le recentrage du Fonds sur sa mission de financement des seuls dispositifs non contributif - la LFSS pour 2017 a prévu également le transfert de la majoration de pension pour conjoint à charge à la branche famille (36 millions d'euros) - a contribué a amélioré le solde très déficitaire du FSV .

• Tirant les conséquences de l'arrêt « de Ruyter » de la Cour de justice de l'Union européenne, la LFSS pour 2016 a modifié l'ensemble des recettes du FSV en lui affectant près de 17 milliards d'euros de prélèvements sociaux assis sur les revenus du capital 118 ( * ) .

Depuis 2016, les deux principales ressources du FSV sont :

- la CSG sur les revenus du capital pour 10 milliards d'euros en 2017 et plus de 12,7 milliards d'euros en 2018, à la suite de l'augmentation de 1,7 point de son taux (LFSS pour 2018). Le FSV bénéficie donc désormais des 9,3 points de CSG sur les revenus du capital soit l'intégralité de cette recette ;

- le prélèvement social sur les revenus du capital pour 4,2 milliards d'euros en moyenne en 2017 et 2018 ;

En 2016 et 2017, le FSV a été destinataire également des recettes du prélèvement de solidarité sur les revenus du capital pour plus de 2,5 milliards d'euros. La hausse des recettes de CSG pour le FSV en 2018, à hauteur de 2,7 milliards d'euros, a justifié qu'il perde l'affectation du prélèvement de solidarité malgré la persistance d'un déficit très élevé.

b) Malgré une réduction de son déficit en 2017 et 2018, le FSV fait porter à l'Acoss près de 9 milliards d'euros de dette fin 2018

• Depuis 2001, le FSV n'a connu un solde annuel positif qu'en 2007 et 2008 119 ( * ) .

En 2017, le déficit du Fonds atteint 2,9 milliards d'euros en recul de près de 700 millions d'euros par rapport à 2016, profitant de la baisse d'un milliard d'euros de la charge du Mico.

En 2018, le montant du déficit diminue pour la seconde année consécutive et s'élève à 2,2 milliards d'euros .

La réduction du déficit du FSV, en 2017 et 2018, plus marquée dans le PLFSS pour 2019 que dans la LFSS pour 2018 (respectivement - 3,6 et - 3,4 milliards d'euros) s'explique par une croissance du PIB finalement plus soutenue qui a accru les recettes du Fonds assises sur les revenus du capital.

Elle aurait toutefois pu encore être plus importante sans la décision du Gouvernement , l'année dernière, de ne pas affecter de ressources supplémentaires au FSV pour financer l'augmentation du minimum vieillesse (140 millions d'euros en 2018 120 ( * ) ).

• Depuis 2016, les déficits annuels du FSV ne sont plus repris par la caisse d'amortissement de la dette sociale (Cades). La LFSS pour 2016 avait en effet épuisé le plafond de reprise de dette sociale par la Cades sans toutefois le relever. Les déficits cumulés des régimes de base de la sécurité sociale sont donc depuis lors portés par l'Acoss à hauteur de 23,1 milliards d'euros fin 2017.

Le déficit cumulé du FSV représente fin 2017 6,6 milliards d'euros (voir tableau ci-avant) soit plus du tiers de la dette sociale portée par l'Acoss. À la fin de l'année 2018, il devrait atteindre 8,8 milliards d'euros.

* 109 Le périmètre de la branche vieillesse dans le PLFSS n'inclut pas les régimes d'assurance vieillesse complémentaire au premier rang desquels celui des salariés du secteur privé (Agirc-Arrco). En 2017, les dépenses de ce régime se sont élevées à 80 milliards d'euros générant un déficit technique de près de 3 milliards d'euros. Le revenus tirés de la gestion des réserves financières du régime (environ 60 milliards d'euros) ainsi que des résultats exceptionnels ont permis de ramener le déficit à 569 millions d'euros. L'Agirc-Arrco ne pouvant recourir à l'endettement, ce déficit a été financé par les réserves financières.

* 110 Voir dans le rapport du Sénat sur la LFSS pour 2018, Cinquième partie : Assurance vieillesse, encadré « LFSS pour 2017 : un tour de passe-passe préoccupant », p 105.

* 111 La branche vieillesse bénéficie à elle seule de la moitié du produit des cotisations sociales.

* 112 Sur lequel votre commission rend un avis dans le cadre de l'examen du projet de loi de finances.

* 113 Le déficit de la branche vieillesse avait alors atteint 14,9 milliards d'euros.

* 114 Le recul de l'âge légal avait commencé au 1 er juillet 2013 et s'était poursuivi jusqu'au 1 er janvier 2017.

* 115 Les nouvelles générations d'actifs partant actuellement à la retraite liquident des pensions moyennes d'un montant plus élevé que les retraités qui décèdent, en raison de carrière complète de cotisations et d'un plus fort taux d'emploi des femmes.

* 116 Le vrai rôle du FSV , rapport n° 668 (2015-2016) d'information fait au nom de la commission des affaires sociales du Sénat, G. Roche et C. Génisson, juin 2016.

* 117 Pour en bénéficier, l'assuré doit avoir atteint l'âge minimum légal et validé au moins 160 trimestres.

* 118 Revenus de placement et revenus de placement.

* 119 Alors qu'il était globalement à l'équilibre depuis sa création en 1993.

* 120 La hausse du minimum vieillesse se poursuit en 2019 (340 millions d'euros de dépenses supplémentaires) et en 2020 (525 millions d'euros en plus) pour atteindre le montant de 903 euros par mois pour une personne seule.