IV. LE COMPTE D'AFFECTATION SPÉCIALE « TRANSITION ÉNERGÉTIQUE »

Dans le cadre de la réforme de la contribution au service public de l'électricité (CSPE), l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 a créé un compte d'affectation spéciale (CAS) « Transition énergétique » pour retracer l'ensemble des charges de service public de l'énergie qui contribuent à la transition énergétique de la France.

La création du CAS a permis de prendre en charge une partie des dépenses auparavant financées de manière « extrabudgétaire » par l'ancienne CSPE - principalement les dépenses de soutien à la production d'électricité à partir de sources renouvelables et à l'injection de bio-méthane dans les réseaux de transport et de distribution du gaz naturel .

Les autres charges financées par l'ancienne CSPE ne relevant pas directement de la politique de transition énergétique ont été inscrites dans un nouveau programme budgétaire 345 « Service public de l'énergie » au sein de la mission « Écologie, développement et mobilité durables » 69 ( * ) .

Il convient de noter que 2017 a été le premier exercice d'exécution complet du CAS , l'exercice 2016 n'ayant pas reflété une année complète de compensation des charges de service public de l'énergie, ce qui explique le décalage entre les crédits exécutés en 2016 et les chiffres exécutés en 2017 .

1. En 2017, le compte d'affectation spéciale a été financé quasiment à 100 % par la taxe intérieure sur les produits énergétiques (TICPE), soit un mode de financement très différent de celui qui avait été conçu lors de sa création

Deux taxes sont affectées au compte d'affectation spéciale (CAS) « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses 70 ( * ) .

En 2016, première année d'existence du CAS, celui-ci avait été principalement financé par la nouvelle contribution au service public de l'électricité (CSPE) ainsi que par une fraction du produit de la taxe intérieure de consommation sur le gaz naturel (TICGN) .

Alors que le Gouvernement avait d'abord présenté dans le projet de loi de finances pour 2017 un financement du CAS reposant largement sur ces deux taxes , complétées par une fraction de taxe intérieure sur les produits énergétiques (TICPE) ainsi que par une fraction de taxe intérieure sur les houilles, les lignites et les cokes (TICC) , il a fait adopter en séance publique par l'Assemblée nationale un amendement qui a bouleversé les ressources du CAS en les faisant provenir en quasi-intégralité de la taxe intérieure sur les produits énergétiques (TICPE) et en supprimant totalement les recettes issues de la contribution au service public de l'électricité (CSPE) ainsi que de la taxe intérieure de consommation sur le gaz naturel (TICGN) .

Cette mesure prise dans la précipitation visait à prendre en compte les observations de la Commission européenne qui considérait que le financement du CAS , dont les dépenses concernent avant tout le soutien aux énergies renouvelables, par la contribution au service public de l'électricité (CSPE) , revenait à instituer une mesure d'effet équivalent à un droit de douane : alors qu'elle est assujettie à la CSPE, l'électricité importée ne pouvait bénéficier des aides du CAS car celles-ci sont réservées aux entreprises situées sur le territoire national.

L'affectation de la CSPE au développement des énergies renouvelables produites sur le territoire national n'était donc pas conforme aux articles 30 et 110 du Traité sur le fonctionnement de l'Union européenne (TFUE) .

En conséquence, le financement du compte repose désormais exclusivement sur les énergies les plus carbonées .

Alors que le précédent Gouvernement avait prévu que les nouvelles recettes affectées au CAS représenteraient 6 983,2 millions d'euros en 2017, l'affectation de recettes au CAS a été ajustée en loi de finances rectificative pour 2017 pour prendre en compte l'annulation de 862,3 millions d'euros en AE et en CP de dépenses pour le CAS (cf. infra ).

Recettes du CAS « Transition

énergétique »

en 2016 et 2017

(en euros)

|

2016

|

2017

|

2017

|

|

|

CSPE |

4 209 000 000 |

- |

- |

|

TICGN |

24 000 000 |

- |

- |

|

TICPE |

- |

6 982 200 000 |

6 119 700 000 |

|

TICC |

- |

1 000 000 |

1 200 000 |

|

Total |

4 233 000 000 |

6 983 200 000 |

6 120 900 000 |

Source : commission des finances, d'après les documents budgétaires

2. Des dépenses moins importantes que prévu en raison d'une révision à la baisse des charges de service public de l'énergie pour 2017

Le CAS, dont les dépenses relèvent exclusivement du titre 6 « Dépenses d'intervention », comporte deux programmes.

L e programme 764 « Soutien à la transition énergétique » , d'une part, finance :

- le soutien aux énergies renouvelables électriques , c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public, liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable ;

- le soutien à l'effacement de consommation électrique , c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane , soit la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz.

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance :

- le remboursement du déficit de compensation des charges de service public de l'électricité accumulé auprès d'EDF au 31 décembre 2015 ;

- les versements au profit du budget général correspondant aux montants des remboursements et dégrèvements au titre de la TICFE 71 ( * ) ;

- les versements au profit de la Caisse des dépôts et consignations (CDC) correspondant à des demandes de remboursement partiel au profit des entreprises qui bénéficiaient du plafonnement de l'« ancienne » CSPE 72 ( * ) au titre de leurs consommations pour les années 2013 à 2015.

Les dépenses du CAS ont représenté en 2017 quelques 6 388,6 millions d'euros , soit 594,6 millions d'euros de moins que les 6 983,2 millions d'euros qui avaient été prévus en loi de finances initiale, ce qui correspond à un taux d'exécution de 91,5 % .

Exécution des crédits votés du

compte d'affectation spéciale

« Transition

énergétique » par programme en 2017 (AE =

CP)

(en euros)

|

2016

|

2017 (LFI) |

2017 (exécuté) |

Taux d'exécution |

|

|

Soutien aux énergies renouvelables électriques |

3 557 961 748 |

5 630 300 000 |

4 993 562 556 |

88,7 % |

|

Soutien à l'effacement de consommation électrique 73 ( * ) |

- |

- |

- |

- |

|

Soutien à l'injection de bio-méthane |

21 143 351 |

49 900 000 |

52 337 058 |

104,9 % |

|

Total programme 764 |

3 579 105 099 |

5 680 200 000 |

5 045 093 376 |

88,8 % |

|

Désendettement vis-à-vis des opérateurs supportant des charges de service public de l'électricité |

199 653 492 |

1 228 000 000 |

1 228 513 919 |

100 % |

|

Remboursement et dégrèvements de CSPE |

- |

- |

- |

- |

|

Remboursements d'anciens plafonnements de CSPE |

157 573 139 |

75 000 000 |

114 980 963 |

153,3 % |

|

Total programme 765 |

357 226 631 |

1 303 000 000 |

1 343 494 882 |

103,1 % |

|

TOTAL CAS |

3 936 331 730 |

6 983 200 000 |

6 388 588 258 |

91,5 % |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette forte diminution s'explique avant tout par une réévaluation à la baisse des charges de service public de l'électricité pour 2017 par la Commission de régulation de l'énergie (CRE) dans sa délibération n° 2017-169 du 13 juillet 2017.

Celle-ci est directement liée à la hausse des prix de marchés de gros de l'électricité . En outre, les coûts d'achat prévisionnels des filières photovoltaïque, biomasse et biogaz ont également été revus à la baisse .

En conséquence, 634,2 millions d'euros ont été annulés sur les crédits du programme 764, ce qui explique que son taux d'exécution ne soit que de 88,8 % .

Dans le même temps, les crédits du programme 765 ont été abondés de 40,0 millions d'euros pour payer un surcroît de demandes de remboursement liées aux régimes d'exonération de l'ancienne CSPE , d'où un taux d'exécution de 103,1 % .

3. Les charges de service public de l'énergie représenteront un effort budgétaire de 45 milliards d'euros entre 2018 et 2022 sans que le Parlement ait véritablement son mot à dire

La réévaluation à la baisse des charges de service public de l'électricité pour 2017 effectuée par la CRE ne doit pas donner à penser que celles-ci vont diminuer dans les années à venir , bien au contraire.

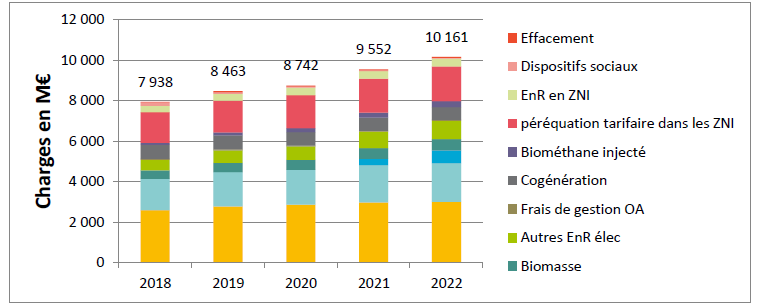

La CRE a cherché, dans sa délibération du 13 juillet 2017 précitée, à chiffrer l'évolution des charges de service public de l'énergie de 2018 à 2022 , portées tant par le compte d'affectation spéciale « Transition énergétique » que par le programme 345 « Service public de l'énergie ».

Ses projections montrent que celles-ci devraient augmenter de 28 % en cinq ans , passant de 7 938 millions d'euros en 2018 à 10 161 millions d'euros en 2022, soit un alourdissement supérieur à 2,2 milliards d'euros par an à l'horizon 2022.

Prévision d'évolution des charges de

service public de l'énergie

à horizon de 5 ans

Source : commission de régulation de l'énergie (CRE)

Sur ces cinq années, le total des charges cumulées représentera un effort de 44,9 milliards d'euros pour la Nation , dont 30 milliards d'euros pour les énergies renouvelables électriques (67 % du total), 9,9 milliards d'euros pour la péréquation tarifaire avec les zones non interconnectées (ZNI) (22 % du total), 3,3 milliards d'euros pour le soutien à la cogénération (7,4 % du total) et 1 milliard d'euros pour le soutien à l'injection de biométhane (2,2 % du total).

94 % des charges prévisionnelles en matière d'énergies renouvelables et de cogénération sont d'ores-et-déjà engagées . 60 % l'ont été avant 2011 .

À ces sommes viendront en outre s'ajouter les remboursements du déficit de compensation qu'avait accumulé l'État vis-à-vis d'EDF avant le 31 décembre 2015 , soit près de 6,2 milliards d'euros .

L'ampleur des montants en jeu - quelque 51,1 milliards d'euros - rend plus que jamais nécessaire un contrôle très vigilant du Parlement sur l'efficacité et l'efficience des soutiens apportés aux entreprises du secteur de l'électricité et du gaz.

Pour l'heure, ces dispositifs, qui engagent l'État pour des périodes de 20 à 25 ans, font l'objet de décisions qui relèvent uniquement de l'exécutif et le Parlement est par la suite bien obligé de les ratifier implicitement en autorisant les crédits nécessaires pour les honorer.

Cette situation, qui condamne le Parlement à une totale impuissance face à la hausse exponentielle de ces dépenses , est profondément insatisfaisante.

Le Parlement devrait pouvoir encadrer la politique de soutien au développement des énergies renouvelables en fixant chaque année en loi de finances le plafond par filière des nouvelles capacités de production d'électricité issues de sources d'énergie renouvelable , ainsi que le plafond des surcoûts compensés aux opérateurs au titre de l'achat d'électricité issue de sources d'énergies renouvelables , ainsi que votre commission des finances l'a déjà proposé à plusieurs reprises.

Si cette solution apparaissait trop contraignante et court-termiste, il pourrait également être envisagé, dans une perspective pluriannuelle sans doute davantage adaptée aux questions d'énergies renouvelables, de faire voter le Parlement sur ces questions dans le cadre d'une loi de programmation pluriannuelle de l'énergie qui aurait une légitimité beaucoup plus forte que la programmation pluriannuelle de l'énergie (PPE) adoptée par voie réglementaire et actuellement en cours de discussion.

L'enquête réalisée par la Cour des comptes sur le soutien aux énergies renouvelables 74 ( * ) à la demande de votre commission des finances en application du 2° de l'article 58 de la LOLF est venue confirmer l'acuité de ce problème et la nécessité de mieux associer le Parlement à la prise de décision en matière d'énergies renouvelables .

* 69 Le programme 345 regroupe les charges liées à la péréquation tarifaire dans les zones non interconnectées, aux dispositifs sociaux, au soutien à la cogénération, les intérêts de la dette accumulée auprès des opérateurs au titre du déficit de compensation, le budget du médiateur de l'énergie et les frais de gestion de la CDC au titre du CAS « Transition énergétique » et du programme 345.

* 70 La liste de ces taxes est déterminée par le I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 qui a créé le CAS.

* 71 Cette action devient sans objet avec la modification des recettes du CAS réalisée en loi de finances pour 2017.

* 72 Ces dispositifs étaient prévus à l'article L. 121-21 du code de l'énergie.

* 73 Les appels d'offres visant à développer les capacités d'effacement de consommation électrique seront organisés à partir de 2018, d'où un montant nul pour 2016 et 2017. L'ancien dispositif de soutien aux effacements, financé par le tarif d'utilisation des réseaux publics d'électricité (TURPE), perdure en 2017.

* 74 Cour des comptes, Le soutien aux énergies renouvelables, avril 2018.