II. LE COMPTE SPÉCIAL « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

1. Un compte spécial au solde excédentaire pour la troisième année consécutive

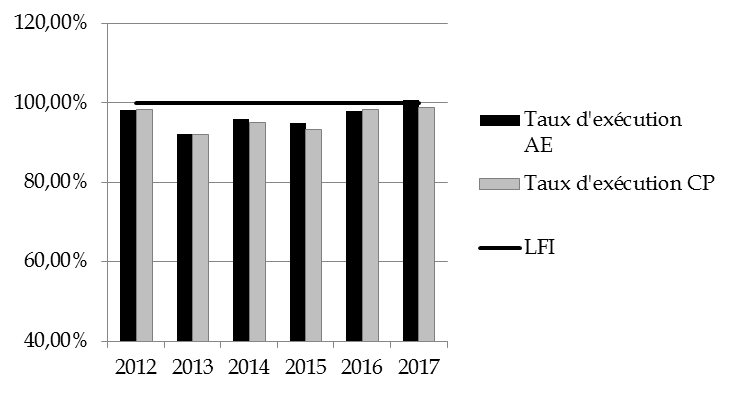

Le compte spécial « Contrôle de la circulation et du stationnement routiers » se caractérise en 2017 par une faible sur-exécution des dépenses pour les autorisations d'engagement ( 7,96 millions d'euros , soit + 3,83 % par rapport aux crédits votés en loi de finances initiale) et une légère sous-exécution des dépenses pour les crédits de paiement ( 16,48 millions d'euros , soit - 1,20 %), comme l'illustre le tableau suivant qui retrace les principaux chiffres de l'exécution 2017 du compte spécial.

Comme en 2015 et 2016, l'action 01 « Dispositifs de contrôle » du programme 751 « Structures et dispositifs de sécurité routière » se distingue par des restes à payer importants - 123 millions d'euros - et en augmentation par rapport à 2015 (99,8 millions d'euros) et 2016 (94,2 millions d'euros). Ces restes à payer sont liés d'une part, à un défaut de mise à jour des engagements juridiques pris dans le cadre de marchés à bons de commande et, d'autre part, à l'étalement sur plusieurs mois des travaux de déploiement et de maintenance de radars, ce qui peut entraîner un paiement postérieur au terme de l'année civile.

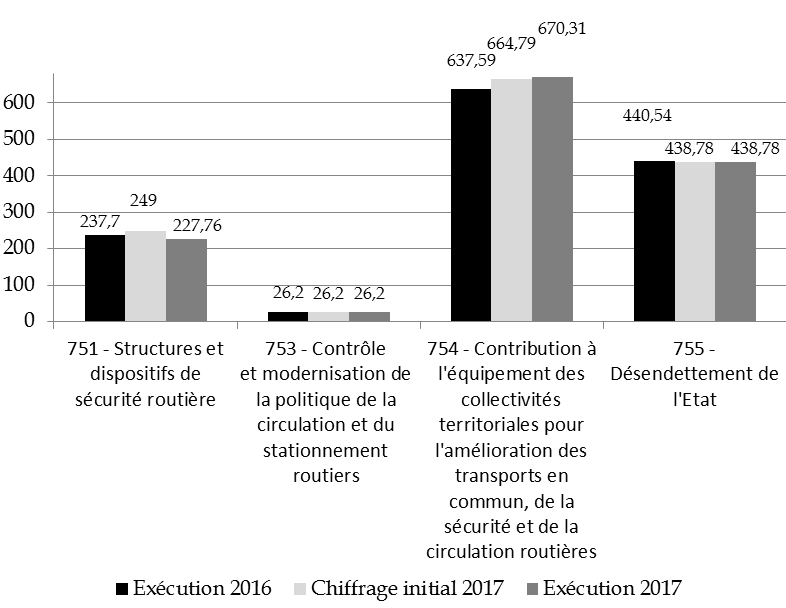

Exécution des crédits de la mission par programme en 2017

(en millions d'euros et en %)

|

Programme |

Crédits exécutés 2016 |

Crédits votés LFI 2017 |

Crédits

|

Exécution 2017

|

Exécution 2017

|

|

|

En % |

En % |

|||||

|

Section 1 - Contrôle automatisé |

AE |

231,62 |

249,00 |

251,44 |

+ 8,56 |

+ 0,98 |

|

CP |

237,70 |

249,00 |

227,76 |

- 4,2 |

- 8,53 |

|

|

751 - Structures et dispositifs de sécurité routière 229 ( * ) |

AE |

208,19 |

249,00 |

251,44 |

+ 8,56 % |

+ 0,98 |

|

CP |

216,08 |

249,00 |

227,76 |

- 4,2 % |

- 8,53 |

|

|

752 - Fichier national du permis de conduire |

AE |

23,43 |

||||

|

CP |

21,62 |

|||||

|

Section 2 - Circulation et stationnement routiers |

AE |

1 104,02 |

1 129,77 |

1 135,29 |

+ 2,83 |

+ 0,49 |

|

CP |

1 104,33 |

1 129,77 |

1 134,53 |

+ 2,76 |

+ 0,42 |

|

|

753 - Contrôle et modernisation de la politique de la circulation et du stationnement routiers |

AE |

26,20 |

26,20 |

26,20 |

0 |

0 |

|

CP |

26,20 |

26,20 |

26,20 |

0 |

0 |

|

|

754 - Contribution

|

AE |

637,28 |

664,79 |

670,31 |

+ 5,18 |

+ 0,83 |

|

CP |

637,59 |

664,79 |

669,55 |

+ 5,01 |

+ 0,72 |

|

|

755 - Désendettement de l'État |

AE |

440,54 |

438,78 |

438,78 |

- 0,40 |

0 |

|

CP |

440,54 |

438,78 |

438,78 |

- 0,40 |

0 |

|

|

Total |

AE |

1 135,64 |

1 378,77 |

1 386,73 |

+ 3,83 |

+ 0,58 |

|

CP |

1 342,03 |

1 378,77 |

1 362,29 |

+ 1,51 |

- 1,20 |

|

Source : commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2017

Évolution du taux d'exécution des

crédits du CAS

« Contrôle de la circulation et du

stationnement routiers »

(en %)

Crédits de paiement exécutés en

2016, prévus initialement

et exécutés en 2017,

rattachés au CAS « Contrôle de la circulation

et du

stationnement routiers »

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2017

Mouvements de crédits intervenus en gestion pendant l'exercice 2017

(en millions d'euros et en %)

|

Prog. |

Type de crédit |

LFI 2017 |

Reports entrants |

Décrets d'avance |

Annulation |

Reports sortants 230 ( * ) |

Exécution 2017 |

Écart consommé/ prévu |

|

751 |

AE |

249,00 |

8,55 |

0,00 |

251,44 |

+ 0,98 |

||

|

CP |

249,00 |

17,00 |

0,00 |

227,76 |

- 8,53 |

|||

|

753 |

AE |

26,20 |

26,20 |

0 |

||||

|

CP |

26,20 |

26,20 |

0 |

|||||

|

754 |

AE |

664,80 |

609,95 |

0,00 |

670,31 |

+ 0,83 |

||

|

CP |

664,80 |

608,78 |

0,00 |

669,55 |

+ 0,71 |

|||

|

755 |

AE |

438,77 |

438,78 |

0 |

||||

|

CP |

438,77 |

438,78 |

0 |

|||||

|

Total mission |

AE |

1 378,77 |

618,50 |

0,00 |

1 386,73 |

+ 0,58 |

||

|

CP |

1 378,77 |

625,78 |

0,00 |

1 362,29 |

- 1,20 |

Source : commission des finances du Sénat, d'après les données du rapport annuel de performances« Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2017

Pour la troisième année consécutive, le compte spécial enregistre, au terme de l'exercice 2017, un solde positif . De l'ordre de 165 millions d'euros , il résulte de l'écart entre les dépenses en CP (près de 1,527 milliard d'euros) et les recettes affectées au compte, soit 1,362 milliard d'euros (78,2 % du produit total des amendes).

Le montant cumulé du solde du compte spécial , depuis son ouverture en 2006 , se monte désormais à 1 043 millions d'euros .

Évolution des recettes et dépenses du CAS depuis 2011

(en millions d'euros)

|

Année |

Produit total des amendes |

Recettes affectées au CAS |

Dont contrôle automatisé |

Dépenses en CP du CAS |

Solde budgétaire du CAS |

|

2011 |

1 515,60 |

1 299,60 |

641,80 |

683,90 |

615,70 |

|

2012 |

1 623,90 |

1 296,09 |

730,70 |

1 375,40 |

- 79,31 |

|

2013 |

1 597,50 |

1 382,30 |

708,30 |

1 315,10 |

67,20 |

|

2014 |

1 562,80 |

1 315,10 |

740,10 |

1 332,90 |

- 17,80 |

|

2015 |

1 607,70 |

1 329,60 |

789,00 |

1 285,60 |

44,00 |

|

2016 |

1 817,90 |

1 421,40 |

920,30 |

1 342,00 |

79,40 |

|

2017 |

1 978,20 |

1 527,70 |

1 013,20 |

1 362,30 |

165,40 |

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2017

Le compte d'affectation spéciale a vu également ses recettes augmenter en 2017 pour la troisième année consécutive . Après s'être établies à 1,421 milliard d'euros en 2016, elles enregistrent une hausse de 7,50 % et atteignent 1,527 milliard d'euros.

Pour mémoire, le produit total des amendes de stationnement et de la circulation routière - 1 978,20 millions d'euros en 2017 - n'est pas intégralement affecté au CAS .

En effet, seule une partie du produit des amendes forfaitaires perçues par la voie des radars - qui s'élève à 824,50 millions d'euros en 2017 - lui est affectée. Cette fraction est plafonnée 231 ( * ) à un montant fixé dans la loi de finances initiale pour 2017, à 419 millions d'euros . 249 millions d'euros sont affectés à la section 1 « Contrôle automatisé » (programme 751) tandis que 170 millions d'euros bénéficient à la section 2 « Circulation et stationnement routiers » (programmes 753, 754 et 755).

Quant au solde des amendes « radars » - soit 405,5 millions d'euros -, il est affecté à l'Agence de financement des infrastructures de transport de France (AFITF).

En outre, l'intégralité du produit des amendes forfaitaires hors radars et des amendes forfaitaires majorées de toute nature - qui s'élève à 1 153,70 millions d'euros - n'est pas affectée au CAS . En effet, une fraction, inférieure à 4 % - soit 45 millions d'euros en 2017 - est versée au budget général. Le montant affecté au CAS pour ces types d'amende est donc de 1 108,70 millions d'euros.

Au total, près de 77 % du produit total des amendes de toute nature est donc affecté au CAS.

2. Des recettes record, de nouveau sous-estimées dans la loi de finances initiale

Pour la deuxième année consécutive, le produit total des recettes issues des amendes de la circulation et du stationnement routiers (radars et hors radars) a, en 2017, été sous-estimé : 1,848 milliard d'euros en loi de finances initiale 2016 contre 1,978 milliard d'euros réalisés (dont versement à l'AFITF et au budget général). L'écart entre prévision et en réalisation (130 millions d'euros) est légèrement moins élevé que celui observé en 2016 (137 millions en 2016).

Ce constat vaut également pour les seules recettes liées aux radars, qui s'élèvent en 2017 à 1 013,20 millions d'euros (amendes forfaitaires et amendes forfaitaires majorées) - un record depuis 2003, année de déploiement des premiers radars - et enregistrent une hausse de 10,1% par rapport à 2016.

Contribuent à cette hausse :

- l'augmentation du parc de radars dont le nombre, après avoir stagné ces dernières années, augmente pour la deuxième année consécutive et atteint 4 446, soit une augmentation de 48 radars par rapport au 31 décembre 2016. Au 31 décembre 2017, le nombre de radars est bien supérieur à la prévision inscrite en loi de finances initiale (4 200) et au nombre observé fin 2015 (4 116). Cette augmentation s'explique par la stratégie « radars » annoncée par le Premier ministre le 2 octobre 2015 qui vise à déployer 500 radars supplémentaires d'ici 2018 et quadrupler le nombre de zones sécurisées par des équipements de contrôle automatisé. Elle comprend également une augmentation du nombre de radars mobiles, embarqués sur des véhicules, qui rendent le contrôle bien moins prévisible ;

- l'amélioration du taux de disponibilité des radars automatiques. En effet, la disponibilité des équipements, après avoir chuté de 92,6 % à 92,3 % en 2015, continue de s'améliorer (93,08 % en 2017 contre 92,5 % en 2016), sans pour autant atteindre le niveau constaté en 2012 (94,5 %). L'anticipation des perturbations engendrées par la canicule et l'absence de pic de vandalisme participent à ce redressement ;

- la verbalisation de plus en plus fréquente des véhicules immatriculés à l'étranger grâce à la mise en place d'accord bilatéraux d'échanges d'informations avec 13 pays européens, après la conclusion en 2017 de 3 nouveaux accords avec la Hongrie, la République Tchèque et la Slovaquie ;

- la nette amélioration du pourcentage d'avis de contravention émis par rapport au nombre de « flashs » qui, à la suite d'une « hausse d'activité particulièrement exceptionnelle », repart nettement à la hausse, après avoir diminué en 2016. Il s'élève désormais à 75,8 % (contre 69,6 % en 2016) sans toutefois atteindre son niveau de 2015 (77,1 %).

3. Un programme 751 marqué par des décalages importants entre crédits votés et montants consommés

En 2017, 200,78 millions d'euros ont été consommés pour maintenir en état et étendre le parc et pour traiter les messages d'infraction envoyés par les équipements de contrôle automatisé.

Des écarts importants entre les crédits de la loi de finances initiale et les crédits consommés caractérisent certaines dépenses de l' action 01 « Dispositifs de contrôle » du programme 751 « Radars ».

Le coût du déploiement de nouveaux dispositifs - consistant à remplacer des radars existants par des équipements plus « intelligents » - s'élève à 19,43 millions d'euros en CP en 2017, soit un montant très nettement inférieur - 46,16 millions - à celui prévu en loi de finances initiale. Cet écart conséquent est justifié par le « retard observé dans la mise en oeuvre du marché emplacements, et surtout aux difficultés rencontrées avec le titulaire du marché de fourniture et de pose des panneaux . » Cette situation a abouti à la résiliation du marché et à la réduction de moitié du nombre d'itinéraires sécurisés prévus initialement.

De même, les crédits consommés pour le maintien en condition opérationnelle , s'élèvent à 50,05 millions d'euros contre 65,01 millions en loi de finances initiale, cet écart conséquent étant justifié par le retard de l'externalisation des prestations de conduite des « radars mobiles » et des difficultés rencontrées avec le prestataire du marché « panneaux ».

À l'inverse, les dépenses de « pilotage » 232 ( * ) , définies comme « des dépenses transversales à la fois au déploiement et à la maintenance des dispositifs de contrôle », s'élèvent à 36,81 millions d'euros, soit un montant nettement supérieur aux 20,33 millions prévus en loi de finances initiale. L'écart est expliqué par la notification de plusieurs nouveaux marchés et l'extension du champ de compétence du nouveau prestataire en charge de l'assistance à maîtrise d'ouvrage .

Dans le cadre de l'action 02 « Centre national de traitement » , l'Agence nationale de traitement automatisé des infractions (ANTAI), au titre du traitement des messages d'infraction émis par les radars, reçoit quant à elle un budget de 82 millions d'euros, soit un montant identique à celui prévu en loi de finances initiale. Ce budget est en nette réduction par rapport à 2016 (92,7 millions) mais est complété par une « dotation pour charges de services publics » de 26,2 millions d'euros - au montant inchangé par rapport à 2016 - provenant du programme 753.

Enfin, dans le cadre de l'action 03 « Soutien au programme » 12,4 millions d'euros sont consacrés à des études, du fonctionnement courant et des programmes de communication de la délégation à la sécurité routière (DSR). Ce montant est bien plus élevé que celui prévu par la loi de finances initiale (7,5 millions d'euros), en raison du lancement de campagnes de communication supplémentaires, et de la diminution des crédits du programme 207 de la mission « Sécurités » consacrés à la prévention routière.

4. Un programme 753 dont l'existence pose question

Compte tenu de son montant (26,2 millions d'euros) qui représente environ 2 % de celui des recettes affectées au compte spécial , la pertinence du programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers » interroge .

À l'instar de celle du programme 752 « Fichier national du permis de conduire », désormais intégré au programme 751 « Structures et dispositifs de sécurité routière », sa suppression permettrait au compte spécial de gagner en lisibilité , d'autant plus que son unique action « Déploiement du procès-verbal électronique » permet de subventionner l'ANTAI, dont le budget est financé par l'action 03 « Soutien au programme » du programme 751 233 ( * ) .

S'agissant du déploiement du procès-verbal électronique (PVé), fin 2017, 3 600 communes avaient intégré le dispositif dont la totalité des villes de plus de 100 000 habitants. Ces communes équipées de PVé ont délivré 16,91 millions d'avis de contravention contre 17,65 millions en 2016 (soit une baisse de 4,2 %).

5. Des programmes 754 et 755 qui s'apparentent davantage à des supports budgétaires permettant de reverser des recettes qu'à de véritables programmes

Comme l'a déjà fait plusieurs fois remarquer le précédent rapporteur spécial, la plupart des dépenses du compte spécial obéissent à des facteurs sur lesquels les responsables de programme ne peuvent influer . C'est le cas notamment des programmes 754 « Collectivités territoriales » et 755 « Désendettement de l'État » dont les crédits sont calculés sur la base d'une formule établie par une loi de finances. Seule la baisse des recettes inscrites sur le compte peut conduire à une diminution de ces crédits.

Concernant le programme 754, la règle de détermination et de répartition de la part du produit des amendes 234 ( * ) , imputée en février aux communes et aux groupements de communes, a pour effet de décaler la consommation de crédits (en AE et en CP) à l'exercice suivant celui où ils étaient disponibles, ce qui engendre un report de plus de 600 millions d'euros chaque année.

Alors qu'en 2016, les collectivités territoriales avaient supporté une large partie de la sous-exécution du CAS avec un « manque à gagner » de plus de 32 millions d'euros, celles-ci ont reçu un montant légèrement supérieur - de 5,52 millions d'euros - à celui programmé dans la loi de finances initiale pour 2017.

S'agissant du programme 755 235 ( * ) , un décalage entre la programmation en loi de finances initiale et la consommation en 2017, est également constaté. Il provient du fait que le montant consommé en 2017 correspond :

- au versement au budget général du produit des amendes au titre des dix premiers mois de 2017,

- au versement des recettes des deux derniers mois de 2016.

Dans la mesure où le montant global était supérieur au disponible de la loi de finances pour 2017, le rapport annuel de performances indique qu' « il n'était pas possible de réaliser le versement selon les modalités habituellement retenues ». « Le montant finalement reversé au budget général s'est élevé à 438,8 millions d''euros, soit un montant identique à la LFI ».

En conclusion, votre rapporteur souligne que ces deux programmes s'apparentent davantage à des supports budgétaires permettant de reverser des recettes qui ne sont plafonnées que par la loi de finances qu'à de véritables programmes .

6. Un compte d'affectation spéciale qui contrevient toujours au principe de spécialité

L' article 21 de la loi organique portant loi de finances 236 ( * ) dispose que les comptes d'affectation spéciale « retracent (...) des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

Dans la mesure où plus de la moitié des recettes du CAS ne financent pas directement la politique de sécurité routière, son fonctionnement actuel contrevient au principe de spécialité dicté par la loi.

En effet, en 2017, 483,78 millions d'euros ont bénéficié au budget de l'État, ce qui représente environ un peu moins d'un tiers des recettes des amendes de la circulation et du stationnement routiers affectées au CAS. En outre, dans la mesure où 405,5 millions d'euros ont été versés à l'AFITF, il apparaît qu'environ 45 % du produit total des recettes des amendes ne sont pas directement affectées à la mission.

En 2017, en application de l'article 160 de la LFI pour 2017, un rapport a été annexé au projet de loi de finances pour 2018 sur « l' utilisation par l'agence de financement des infrastructures de transport de France et par les collectivités territoriales du produit des recettes qui leur est versé par le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » ». Si cette nouveauté constitue un net progrès pour le contrôle de l'exécution des crédits de la sécurité routière, son contenu est perfectible.

En effet, en ce qui concerne l' AFITF , bien que ce rapport indique que « l'agence contribue de façon significative à la lutte contre l'insécurité routière par les investissements qu'elle finance, bien au-delà des recettes issues du CAS », il n'isole pas les travaux réduisant spécifiquement l'insécurité routière et ne mesure pas leur contribution effective à la politique de sécurité routière.

S'agissant des collectivités territoriales, l'étude se limite à celles comptant moins de 10 000 habitants. Certes le rapport atteste que celles-ci utilisent les crédits du programme 754 pour financer des opérations de sécurité routière, mais il exclut les collectivités de plus de 10 000 habitants qui concentrent 87 % des crédits versés aux communes et établissements publics de coopération intercommunale (EPCI).

7. L'ANTAI, une agence dont le fonctionnement anticipe la décentralisation du stationnement payant

Le décret n° 2017-1136 du 5 juillet 2017 a assigné de nouvelles missions à l'agence , qui se voit confier le traitement des redevances de stationnement (forfait post-stationnement (FPS)) et les infractions autres que routières mentionnées à l'article R.481 du code de procédure pénale.

Le fonds de roulement continue d'augmenter sensiblement. Son montant s'élève en 2017 à 41,3 millions d'euros (soit 11,3 millions de plus qu'en 2015), ce qui représente un peu moins de 5 mois d'activité. La délégation à la sécurité routière (DSR) justifie cette nouvelle augmentation par la nécessité de pouvoir anticiper les évolutions liées à l'entrée en vigueur, le 1 er janvier 2018, de la décentralisation du stationnement payant prévue par la loi MAPTAM 237 ( * ) et des éventuels décalages de paiement des collectivités locales. En raison du niveau inédit atteint par ce fond de roulement, il convient de rester très vigilant quant à l'évolution de l'agence, dont le mode de fonctionnement et les flux financiers font actuellement l'objet d'un contrôle budgétaire de votre rapporteur spécial.

8. Une stratégie gouvernementale de lutte contre l'insécurité routière qui doit encore faire ses preuves

Dans la mesure où la stratégie gouvernementale arrêtée en 2015 - relançant l'implantation des radars sur l'ensemble du territoire - n'a pas encore été totalement déployée, il s'avère difficile en 2017, de mesurer pleinement ses effets. Cette évaluation est d'autant plus délicate que l'inflexion de la courbe de la mortalité est encore timide, alors que les autres indicateurs de l'accidentalité sont loin d'être encore tous « passés au vert » (voir supra ).

Comme l'a souligné son prédécesseur, M. Vincent Delahaye, dans son rapport de contrôle budgétaire 238 ( * ) déposé en 2017, votre rapporteur spécial réitère le souhait que l'implantation et les trajets des nouveaux radars soient mieux corrélés à l'accidentalité qu'ils ne le sont aujourd'hui, un rééquilibrage vers réseaux secondaires où se produisent la majorité des accidents, au détriment des autoroutes, un ciblage plus efficace des départements où la mortalité est supérieure à la moyenne nationale , ainsi qu'un déploiemen t des nouveaux types de radars dans les départements d'outre-mer seraient en effet bienvenus.

* 229 Libellé modifié par rapport à 2016 : le programme 751 intègre, depuis le 1 er janvier 2017, les anciens programmes 751 « Radars » et 752 « Fichier national du permis de conduire ».

* 230 Engagements non couverts par paiements au 31 décembre 2017

* 231 En application de l'article 49 modifié de la loi n° 2005-1719 de finances pour 2006.

* 232 Ce poste comprend trois catégories de dépenses :

- la gestion du déploiement et de la maintenance des dispositifs par chacun des équipementiers de radars (il inclut notamment la permanence d'un technicien au Centre national de traitement de Rennes chargé de la supervision des radars) ;

- la maintenance et la supervision des télécommunications par un prestataire afin d'assurer la transmission des messages d'infractions au Centre national de traitement de Rennes ;

- l'assistance à maîtrise d'ouvrage confiée à des prestataires chargés de coordonner les différents acteurs des marchés publics, d'assurer le suivi financier et le suivi du stock des pièces de rechange.

* 233 À cet égard, l'existence de deux sections au sein du CAS (« Contrôle automatisé » et « Circulation et stationnement routiers »), aux circuits financiers à la fois distincts et croisés, complique la compréhension de la politique de sécurité routière, ce qui n'est pas sans affecter son acceptabilité par le citoyen.

* 234 Pour mémoire, le programme 754 bénéficie :

- de 170 millions d'euros provenant des amendes forfaitaires « radars » (montant plafonné par la loi de finances initiale),

- de 53 % des amendes forfaitaires hors « radars » et des amendes majorées « radars » ou « hors radars » (hors versement au budget général et au programme 753, au profit de l'Agence nationale de traitement automatisé des infractions (ANTAI)), soit 573,7 millions d'euros.

Sont imputés sur ce programme en 2017 :

- en février, le paiement des sommes dues aux communes et à leurs groupements, au titre des amendes encaissées en 2016, réparties selon les statistiques de verbalisation de 2015, pour un montant de 601,15 millions d'euros, auquel s'ajoutent 1,15 million d'euros en AE et CP au titre de 2014 ;

- en novembre, le montant de 64 millions d'euros (fixé par la loi de finances initiale pour 2017) dû aux départements, au titre des amendes forfaitaires radars, encaissées en 2016.

* 235 Le programme 755 bénéficie de 47 % des amendes forfaitaires (hors « radars ») et des amendes majorées « radars » ou « hors radars » (hors versement au budget général et au programme 753, au profit de l'ANTAI).

* 236 « I. - Les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées. »

* 237 Loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles.

* 238 « Les radars automatiques : la recette miracle contre l'insécurité routière ? », rapport n° 644 (2016-2017) d'information fait par Vincent Delahaye au nom de la commission des finances.