Section 2 - Financement de la formation professionnelle

Article 17 (art. L. 6131-1 à L. 6131-3 [nouveaux], L. 6241-2 à L. 6241-12 et L. 6331-1 à L. 6331-8 du code du travail, art. 44 quaterdecies, 231 bis T, 235 ter C à 235 ter KM, 237 quinquies, 1599 ter C, 1678 quinquies, 1679 bis B du code général des impôts, art. L. 361-5 du code de l'éducation, art. L. 3414-5 du code de la défense, art. L. 313-4 du code de la construction et de l'habitation, art. L. 716-3 du code rural et de la pêche maritime, art. 20 de la loi n° 88-1149 du 23 décembre 1988 de finances pour 1989, art. 76 de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels et art. 38 de la loi n° 2015-1786 du 29 décembre 2015 - Réforme du financement de la formation professionnelle et de l'apprentissage

Objet : Cet article réforme le financement de la taxe professionnelle.

I - Le dispositif proposé

Le présent article réforme le financement de la formation et de l'apprentissage.

A. Le droit actuel

1. Financement de l'apprentissage

a) La taxe d'apprentissage

La taxe d'apprentissage est prévue par les articles 1599 ter A à 1599 ter M du code général des impôts. Cette taxe est due par les entreprises, à l'exception notamment des entreprises occupant des apprentis dont la masse salariale est inférieure à six fois le Smic, des personnes morales ayant pour objet exclusif l'enseignement et des groupements d'employeurs agricoles.

Son taux est fixé à 0,68 % de la masse salariale (art. 1599 ter B). Un taux spécifique de 0,44 % s'applique dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle.

L'affectation de cette taxe est précisée par les articles L. 6241-2 et suivants du code du travail. Il résulte de ces dispositions que le produit de la taxe d'apprentissage est réparti en trois fractions :

- une première fraction (51 %) est collectée par les organismes collecteurs de la taxe d'apprentissage (Octa) et attribuée aux régions, notamment afin de financer les centres de formation des apprentis (CFA). Cette « fraction régionale pour l'apprentissage » est complétée par une fraction du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) pour former la « ressource régionale pour l'apprentissage » ;

- une deuxième fraction, dénommée « quota » (26 %) est également collectée par les Octa et prend la forme de concours financiers aux organismes gestionnaires de centres de formation d'apprentis (CFA). Les entreprises qui emploient des apprentis versent obligatoirement cette fraction au CFA ou à la section d'apprentissage qui les accueillent ;

- le solde, ou « hors quota » (23 %) est destiné à des dépenses libératoires effectuées par l'employeur.

Le champ du « hors quota » est défini à l'article L. 6241-8 qui précise qu'il couvre, d'une part, des dépenses réellement exposées afin de favoriser des formations technologiques et professionnelles « dispensées hors du cadre de l'apprentissage » (1°) et, d'autre part, des subventions versées par des employeurs d'apprentis au CFA ou à la section d'apprentissage en complément des dépenses au titre du quota lorsque celles-ci sont inférieures aux concours financiers obligatoires prévus par la convention de création du CFA (2°).

L'article L. 6241-8-1 définit la nature des dépenses en faveur des formations technologiques et professionnelles mentionnées au 1° de l'article L. 6241-8 :

- les frais de premier équipement, de renouvellement de matériel existant et d'équipement complémentaire des écoles et des établissements en vue d'assurer les actions de formation initiales dispensées hors du cadre de l'apprentissage ;

- les subventions versées aux établissements, y compris sous forme de matériels à visée pédagogique de qualité conforme aux besoins de la formation, en vue de réaliser des actions de formation technologique et professionnelle initiales ;

- les frais de stage organisés en milieu professionnel en application des articles L. 331-4 et L. 124-1 du code de l'éducation, dans la limite d'une fraction, définie par voie réglementaire, de la taxe d'apprentissage due.

Il prévoit un « bonus » pour les entreprises de plus de 250 salariés dont plus de 5 % des effectifs est composé de personnes en contrat d'alternance ou de professionnalisation ou en volontariat international à l'étranger. Ce bonus prend la forme d'une réduction du montant dû au titre de la taxe d'apprentissage.

L'article L. 6241-9 énumère les établissements habilités à percevoir les dépenses des entreprises au titre du « hors quota » :

- les établissements publics d'enseignement du second degré ;

- les établissements d'enseignement privés du second degré gérés par des organismes à but non lucratif sous contrat ou habilités à recevoir des boursiers nationaux et les écoles techniques privées reconnues ;

- les établissements publics d'enseignement supérieur ;

- les établissements gérés par une chambre consulaire ;

- les établissements privés relevant de l'enseignement supérieur gérés par des organismes à but non lucratif ;

- les établissements publics ou privés dispensant des formations conduisant aux diplômes professionnels délivrés par les ministères chargés de la santé, des affaires sociales, de la jeunesse et des sports.

L'article L. 6241-10 ajoute à cette énumération :

- les écoles de la deuxième chance, les centres de formation gérés par l'établissement public d'insertion de la défense (Epide) et les établissements à but non-lucratif concourant à offrir aux jeunes sans qualification une nouvelle chance d'accès à la qualification ;

- les établissements ou services d'éducation adaptée ;

- les établissements ou services sociaux et médico-sociaux d'aide par le travail et de réadaptation, de préorientation et de rééducation professionnelle ;

- les établissements ou services à caractère expérimental accueillant des jeunes handicapés ;

- les organismes reconnus comme participant au service public de l'orientation tout au long de la vie ;

- les organismes définis par arrêté agissant au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers.

Les dépenses en faveur de ces établissements et organismes ne peuvent toutefois pas dépasser un plafond fixé par décret.

Par ailleurs, une partie des fonds du hors quota finance des actions de promotion menées dans le cadre de conventions cadre conclues entre le ministère de l'éducation nationale et des organismes collecteurs en application de l'article L. 6242-1.

b) La contribution supplémentaire à l'apprentissage

L'article 1609 quinvicies du CGI prévoit par ailleurs une contribution supplémentaire à l'apprentissage (CSA) due par les entreprises d'au moins 250 salariés redevables de la taxe d'apprentissage comptant moins de 5 % de leurs effectifs bénéficiant d'un contrat favorisant l'insertion professionnelle (contrats de professionnalisation ou d'apprentissage ou volontariat international en entreprise).

Le tableau ci-dessous présente les taux applicables :

Taux de la CSA en fonction de la part des

salariés en contrat

favorisant l'insertion

professionnelle

|

Part des salariés en contrat favorisant l'insertion professionnelle |

Taux de la contribution supplémentaire

|

|

|

Entreprise

|

Entreprise

|

|

|

<1 % |

0,4 |

0,6 |

|

1 %-2 % |

0,2 |

|

|

2 %-3 % |

0,1 |

|

|

3 %-5 % |

0,05 |

|

NB. : Les taux applicables pour les établissements situés dans le Bas-Rhin, dans le Haut-Rhin et en Moselle sont égaux à 52 % des taux applicables dans le reste de la France.

Source : Dispositions législatives et réglementaires en vigueur

2. Financement de la formation professionnelle

Le schéma actuel de financement de la formation professionnelle résulte de la loi du 5 mars 2014 151 ( * ) . Il est prévu par les articles L. 6331-1 et suivants du code du travail.

L'article L. 6331-1 dispose que « tout employeur » à l'exception de l'État, des collectivités territoriales et de leurs établissements publics administratifs, concourt au développement de la formation professionnelle continue de deux manières :

- d'une part en finançant directement des actions de formation (1°) ;

- d'autre part en versant les contributions prévues par le code du travail (2°).

Le droit actuel distingue d'une part les entreprises de moins de 11 salariés , qui versent une contribution équivalant à 0,55 % du montant des rémunérations brutes versées l'année précédente ( art. L. 6331-2 ), et d'autre part les entreprises de 11 salariés et plus , dont la contribution s'élève à 1 % de la masse salariale (art. L. 6331-9 ), ou 1,3 % pour les entreprises de travail temporaire.

Dans les entreprises d'au moins 11 salariés, un accord d'entreprise peut prévoir que l'employeur consacre directement au moins 0,2 % de la masse salariale au financement du compte personnel de formation (CPF) de ses salariés. Dans ce cas, la contribution est abaissée de 0,2 point (art. L. 6331-10 ).

Par ailleurs, l'article L. 6322-37 prévoit une contribution de 1 % de la masse salariale correspondant aux contrats à durée déterminée. Cette contribution (« CIF-CDD ») est destinée à financer le congé individuel de formation.

Ces contributions sont versées à l'organisme collecteur paritaire agréé ( Opca ) de branche dont dépend l'entreprise ou à un Opca interbranche.

L'Opca gère les contributions reçues au sein de 5 sections consacrées respectivement au financement du fonds paritaire de sécurisation des parcours professionnels (FPSPP), du congé individuel de formation (CIF), du compte personnel de formation (CPF), des actions de professionnalisation et du plan de formation (art. L. 6332-3) selon une clé de répartition précisée aux articles L. 6332-3-3 à L. 6332-3-5.

Les contributions sont gérées directement par l'Opca, à l'exception de la partie affectée au financement du FPSPP et de la partie affectée au financement du CIF, qui est reversée aux Fongecif par l'intermédiaire du FPSPP.

Répartition de la contribution légale des

entreprises au développement

de la formation continue en fonction du

nombre de salariés

(en % de la masse salariale)

|

Moins de 11 |

11 à 49 |

50 à 299 |

300 et plus |

|

|

Plan de formation |

0,4 % |

0,2 % |

0,1 % |

|

|

Professionnalisation |

0,15 % |

0,3 % |

0,3 % |

0,4 % |

|

CPF |

0,2 % |

0,2 % |

0,2 % |

|

|

CIF |

0,15 % |

0,2 % |

0,2 % |

|

|

FPSPP |

0,15 % |

0,2 % |

0,2 % |

|

|

Total |

0,55 % |

1 % |

||

Source : Dispositions législatives et réglementaire en vigueur

Par ailleurs, l'employeur peut verser des contributions extra-légales , soit volontairement soit en vertu d'un accord de branche . Les contributions volontaires ne sont pas mutualisées.

Des règles spécifiques, mentionnées à la section 4 du chapitre relatif à la participation des employeurs, s'appliquent pour les entreprises du secteur du bâtiment et des travaux publics, pour les travailleurs indépendants, pour les employeurs d'intermittents du spectacle, pour les particuliers employeurs et pour les employeurs du secteur de la pêche maritime. Ces régimes spécifiques sont modifiés par l'article 18 du présent projet de loi.

Les dispositions du code du travail sont par ailleurs reprises dans le code général des impôts (CGI, Livre I er , I ère partie, Titre I er , chapitre III, section X).

B. Le dispositif initialement proposé

Le présent article prévoit une réforme du financement de la formation professionnelle.

Dans sa rédaction initiale, il prévoyait de créer une contribution unique devant se substituer à la taxe d'apprentissage et à la contribution au financement de la formation professionnelle et collectée non pas par des organismes paritaires mais par les caisses de recouvrement des cotisations de sécurité sociale. Le taux de cette contribution unique à la formation professionnelle et à l'apprentissage (CUFPA) devait varier selon la taille de l'entreprise en distinguant les entreprises de moins de 11, de 11 à moins de 250 et de plus de 250 salariés.

La rédaction initiale prévoyait par ailleurs une contribution au développement des formations professionnalisantes, due par les entreprises d'au moins onze salariés et acquittée sous forme de dépenses libératoires sur le modèle de la fraction « hors quota » de la taxe d'apprentissage actuelle moyennant un taux réduit à 0,08 % de la masse salariale. Cette contribution devait également être collectée par le réseau des caisses de recouvrement de la sécurité sociale.

Le tableau ci-dessous résume les taux initialement prévus* :

Répartition de la contribution unique à

la formation professionnelle

et à l'apprentissage résultant

du projet de loi initial

|

Effectifs des entreprises |

|||

|

Moins de 11 |

11 à 249 |

250 et plus |

|

|

Formation |

0,35 % |

0,75 % |

0,75 |

|

Alternance |

0,64 % |

0,73 % |

0,85 % |

|

Total contribution unique |

0,99 % |

1,48 % |

1,6 % |

|

Contribution au développement

|

- |

0,08 % |

|

|

Total |

0,99 % |

1,56 % |

1,68 % |

|

Total actuel

|

1,23 % |

1,68 % |

|

* Comme dans le droit actuel s'agissant de la taxe d'apprentissage, des taux dérogatoires étaient prévus pour les établissements établis Dans le Bas-Rhin, dans le Haut-Rhin et en Moselle ainsi que pour les employeurs personnes physiques ou soumises au régime fiscal des sociétés de personnes, exerçant des activités non commerciales

Source : Projet de loi initial

Ces taux n'entraînaient pas d'augmentation du taux global de participation pour les entreprises de plus de 250 salariés tandis que les entreprises de moins de 250 salariés voyaient leurs contributions baisser. Toutefois, une partie des entreprises aujourd'hui exonérées de taxe d'apprentissage devenaient redevables de la contribution unique.

Le dispositif proposé créait enfin une contribution supplémentaire à l'alternance reprenant sans modification substantielle les règles régissant l'actuelle contribution supplémentaire à l'apprentissage ainsi qu'une contribution spécifique de 1 % assise sur la masse salariale des contrats à durée indéterminée affectée au financement du CPF, sur le modèle de la contribution « CIF-CDD ».

Le schéma ci-dessous, extrait de l'étude d'impact, résume le dispositif initialement proposé :

Par ailleurs, la rédaction initiale prévoyait un mécanisme de lissage applicable aux entreprises franchissant les seuils d'effectif et opérait au sein du code général des impôts les coordinations rendues nécessaires par la mise en place de la contribution unique et la collecte par les Urssaf.

Le passage au régime proposé devait se faire de manière progressive jusqu'en 2024.

II - Les modifications adoptées par l'Assemblée nationale

Sur proposition de sa rapporteure, l'Assemblée nationale a adopté en commission un amendement proposant une nouvelle rédaction du présent article.

Si l'affichage d'une contribution unique est maintenue, celle-ci serait en fait composée de la taxe d'apprentissage d'une part et de la contribution à la formation professionnelle d'autre part, moyennant une adaptation des règles qui les régissent. Le principe d'une collecte par le réseau des caisses de sécurité sociale et du reversement à France compétences est lui conservé.

A. En commission

1. Principe du financement de la formation professionnelle et de l'apprentissage par les entreprises

Le texte adopté par l'Assemblée nationale prévoit, en son I , la création d'un titre III au sein de la sixième partie du code du travail, intitulé « Financement de la formation professionnelle ». Ce titre est composé d'un chapitre unique relatif à l'obligation de financement, composé des articles L. 6131-1 à L. 6131-3.

L'article L. 6131-1 proposé prévoit quatre modalités par lesquelles les employeurs concourent chaque année au développement de la formation professionnelle et de l'apprentissage (I) :

- le financement direct des actions de formation de leurs salariés ;

- le versement de la contribution unique à la formation professionnelle et à l'alternance ;

- le versement de la contribution supplémentaire à l'apprentissage ;

- le versement de la contribution dédiée au financement du compte personnel de formation pour les titulaires d'un contrat à durée déterminée (CDD).

Comme dans le droit actuel, il est précisé (II) que ces dispositions ne s'appliquent ni à l'État ni aux collectivités territoriales ni à leurs établissements publics à caractère administratif.

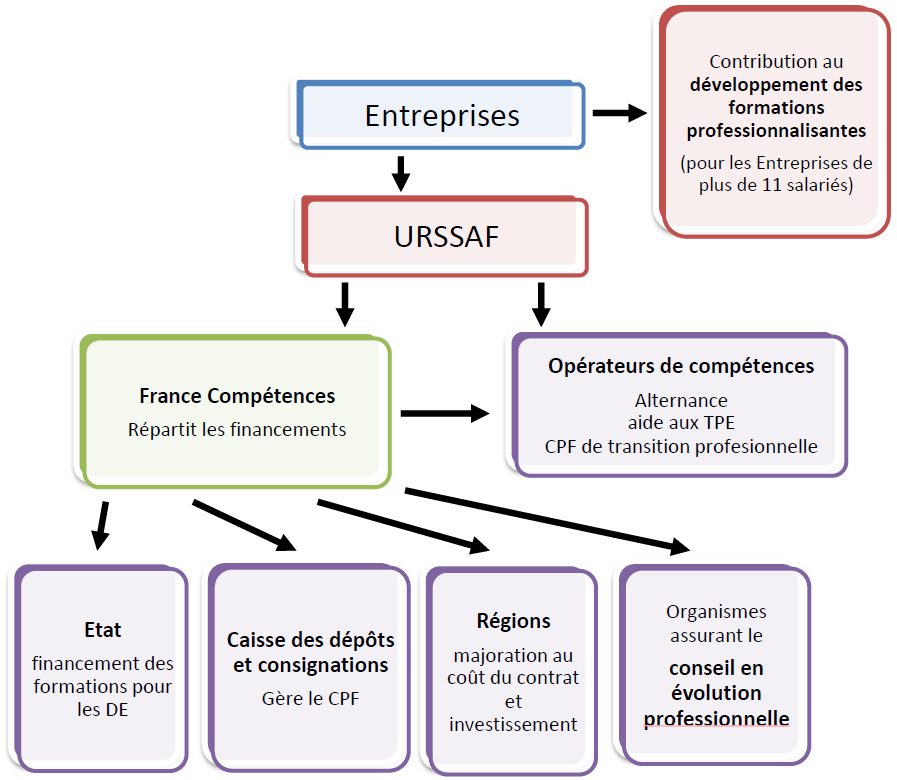

A l'inverse, contrairement au droit actuel, ces contributions sont recouvrées par les Urssaf, par les caisses du régime agricole et, en outre-mer, par les caisses générales de sécurité sociale, à l'exception du financement direct des actions de formation et de la fraction de taxe d'apprentissage acquittée sous forme de dépenses libératoires. Ces contributions sont versées à France compétences (III).

L'article L. 6131-2 précise que la contribution unique est composée de la taxe d'apprentissage et de la contribution à la formation professionnelle . Alors que la rédaction initiale prévoyait une fusion de ces deux prélèvements, le texte adopté par l'Assemblée nationale prévoit donc de les regrouper sous une appellation commune.

L'article L. 6131-3 proposé prévoit un décret en Conseil d'État déterminant les modalités d'application du chapitre unique et notamment l'organisation, les modalités et les critères d'affectation ainsi que les modalités et contributions de recouvrement des différentes contributions.

2. Taxe d'apprentissage

Le II modifie également les dispositions du code du travail relatives à la taxe d'apprentissage.

Il propose (1°) une nouvelle rédaction de l'article L. 6241-2 aux termes de laquelle le produit de la taxe d'apprentissage n'est plus réparti en trois fractions mais en deux :

- une part égale à 87 % est destinée au financement de l'apprentissage et est reversée à cet effet à France compétences ;

- le solde, soit 13 %, est composé de dépenses libératoires effectuées par l'employeur.

Il propose par ailleurs (2°) une nouvelle rédaction de l'article L. 6241-3 , actuellement consacré à la répartition par les Octa des sommes qu'ils collectent. La rédaction proposée précise que la fraction reversée à France compétences ainsi que la contribution supplémentaire à l'apprentissage sont recouvrées selon les cas par l'Urssaf, la caisse du régime agricole ou la CGSS compétente.

Actuellement, les articles L. 6241-4 à L. 6241-6 déterminent les dépenses libératoires au titre du « quota » et les articles L. 6241-8 à L. 6241-9 les dépenses libératoires au titre du « hors quota ». Les articles L. 6241-10 et L. 6241-11 sont relatifs à l'affectation des fonds de la taxe d'apprentissage. Enfin, l'article L. 6241-12 prévoit un décret en Conseil d'État d'application.

Ils deviennent sans objet du fait de la suppression de ces fractions à l'article L. 6241-2 d'une part et du financement des CFA par les opérateurs de compétences prévu par l'article 19 d'autre part. Le 5° du I du présent article abroge les articles L. 6241-6 à L. 6241-12.

Le 3° du II propose une nouvelle rédaction de l'article L. 6241-4 qui distingue deux catégories de dépenses que les employeurs peuvent imputer sur la fraction de la taxe d'apprentissage dédiée aux dépenses libératoires :

- les dépenses réellement exposées afin de favoriser le développement des formations initiales technologiques et professionnelles conduisant à un diplôme ou un titre enregistré au RNCP (1°). Les structures en faveur desquelles ces dépenses peuvent être effectuées sont précisés à l'article L. 6241-5 dans sa rédaction découlant du 4° du présent article ;

- les subventions sous forme de matériels à visée pédagogique versées au CFA (2°).

Le mécanisme de lissage applicable aux entreprises dépassant le seuil d'assujettissement à la contribution supplémentaire à l'apprentissage par une créance de taxe d'apprentissage, actuellement prévu à l'article L. 6241-8-1, est repris dans la rédaction proposée de l'article L. 6241-4.

Le tableau ci-dessous résume les évolutions proposées :

|

Taxe d'apprentissage actuelle |

Taxe d'apprentissage proposée |

|

Fraction régionale (51 %) |

Fraction destinée au financement de l'apprentissage (87 %) - Affecté à France compétences qui le reverse aux Opco pour le financement des CFA |

|

Quota (26 %) - Financement des CFA |

|

|

Hors quota (23 %) |

Solde (13 %) |

|

- Subventions aux établissements et organismes éligibles : o frais de premier équipement ; o subventions y compris sous forme de matériels à visée pédagogique ; o frais de stage. - Versements complémentaires au CFA |

- Subventions aux établissements éligibles dont les frais de premier équipement, de renouvellement, de matériel et d'équipement complémentaire - Subventions au CFA sous forme de matériel pédagogique |

|

Frais de collecte et de gestion prélevés par les Octa Financement d'actions de promotion dans le cadre de conventions cadre |

(Dépenses directement versées aux établissements et organismes éligibles) (Financement des actions de promotion par les Opco) |

|

Déduction du bonus alternant |

Déduction du bonus alternant |

Source : Commission des affaires sociales

Le 4° prévoit une nouvelle rédaction de l'article L. 6241-5 énumérant les structures habilitées à percevoir des dépenses libératoires définies au 1° de l'article L. 6241-4. La liste adoptée par la commission des affaires sociales de l'Assemblée nationale reprenait celle qui résulte actuellement des articles L. 6241-9 et L. 6241-10 à l'exception des organismes agissant pour la promotion de la formation (6° de l'article L. 6241-10) et en ajoutant les CFA. Par ailleurs, alors que les établissements privés d'enseignement supérieur ne sont aujourd'hui éligibles que s'ils sont gérés par un organisme à but non-lucratif, cette condition n'est plus prévue dans la rédaction découlant des travaux de l'Assemblée nationale.

3. Obligation de financement de la formation professionnelle

Le III modifie intégralement la rédaction des sections 1 à 3 du chapitre relatif à la participation des employeurs au développement de la formation professionnelle (chapitre I er du titre III du livre III de la sixième partie)

Dans sa rédaction actuelle, la section 1 pose le principe de l'obligation de financement, la section 2 définit les règles applicables aux employeurs de moins de onze salariés et la section 3 définit les règles applicables aux employeurs de onze salariés et plus. Les dispositions relatives à l'obligation de financement étant déplacées à l'article L. 6331-1 créé par le présent article, les sections 2 et 3 deviennent respectivement les sections 1 et 2, alors que la section 3 devient relative aux « mesures diverses ».

Dans leur rédaction proposée, les articles L. 6131-1 et L. 6331-3 définissent l'assiette et le taux de la contribution due respectivement par les entreprises de moins de 11 salariés et par celles qui comptent plus de 11 salariés, sans modification par rapport aux dispositions des articles L. 6331-2 et L. 6331-9 actuels, hormis concernant la collecte qui n'est plus assurée par les Opca mais par les organismes de recouvrement des cotisations sociales.

Les rémunérations versées aux apprentis d'une part et les rémunérations exonérées de la taxe sur les salaires d'autre part sont exonérées.

Les articles L. 6131-2 et L. 6131-4 , dans leur rédaction proposée, déterminent l'affectation de ces contributions, sans préciser de clé de répartition contrairement à la rédaction actuelle des articles L. 6332-3-3 et L. 6332-5-5. Cette répartition devra être définie par décret.

Le tableau ci-dessous synthétise les dispositions proposées :

Répartition de la contribution au financement de la formation professionnelle résultant des travaux de l'Assemblée nationale

|

Entreprises

|

Entreprises

|

|

|

Taux |

0,55 % |

1 % |

|

Affectation |

Alternance

CEP des actifs occupés

Développement

Formation des demandeurs d'emploi |

Alternance

CEP des actifs occupés

Développement des compétences des salariés

Formation des demandeurs d'emplois

Compte personnel

|

Source : Commission des affaires sociales

A la différence du dispositif initialement proposé, la rédaction adoptée par l'Assemblée nationale ne distingue plus entre les entreprises employant plus ou moins de 250 salariés.

L'article L. 6331-5, dans sa rédaction proposée, reprend les dispositions actuellement prévues à l'article L. 6331-9 relatives aux entreprises de travail temporaire pour lesquelles un taux spécifique de 1,3 % est prévu.

La section 3 (« mesures diverses ») contient, dans la rédaction adoptée par l'Assemblée nationale, les articles L. 6331-6 à L. 6331-8.

L'article L. 6331-6 définit la contribution dédiée au financement du CPF des titulaires d'un contrat à durée déterminée (CDD), qui est égale à 1 % des rémunérations versées au titre de ces contrats. Les contrats des salariés exerçant un emploi saisonnier et les contrats déterminés par décret sont exclus du champ de cette disposition, dans des conditions qui devront être déterminées par un décret en Conseil d'État.

Cette contribution est actuellement définie à l'article L. 6322-37.

Les articles L. 6331-7 et L. 6331-8 , dans leur rédaction proposée, reprennent les dispositions des articles L. 6331-15 et L. 6331-17 actuels, qui prévoient un mécanisme de lissage de l'effet de seuil qui résulterait pour une entreprise de l'accroissement de son effectif. Il est ainsi prévu que les entreprises dépassant le seuil de 11 salariés demeurent pendant deux ans soumises aux dispositions applicables aux entreprises de moins de 11 salariés, sauf lorsque l'accroissement d'effectif résulte de l'absorption d'une entreprise d'au moins 11 salariés.

La nouvelle rédaction de l'article L. 6331-8 remplace les dispositions actuelles relatives au contrôle et au contentieux, devenues sans objet du fait du transfert de la collecte aux organismes de sécurité sociale.

Plusieurs dispositions figurant actuellement dans la section 3 ne sont pas reprises dans la rédaction proposée par l'Assemblée nationale. Il s'agit des dispositions des articles :

- L. 6331-10 et L. 6331-11 permettant à l'employeur d'internaliser une partie de la contribution en finançant directement le CPF de leurs salariés au moins à hauteur de 0,2 % de leur masse salariale ;

- L. 6331-12 qui prévoit, en complément de la contribution financière, une délibération du comité social et économique sur les problèmes propres à l'entreprise, relatifs à la formation professionnelle continue ;

- L. 6331-28 et L. 6331-30, applicables lorsque l'employeur ne satisfait pas à son obligation ;

- L. 6331-32 relatif à l'obligation de transmission par l'employeur à l'autorité administrative des informations relatives à l'accès à la formation professionnelle de ses salariés ;

- L. 6331-33 relatifs au contrôle et au contentieux ;

- L. 6331-34 renvoyant la détermination des dispositions d'application à un décret en Conseil d'Etat.

4. Mesures de coordination au sein du CGI

Le IV modifie le code général des impôts.

Son 1° abroge les articles suivants :

- 231 bis T et 237 quinquies , relatifs à la déductibilité des contributions versées par l'employeur aux fonds d'assurance-formation ;

- 235 ter C à 235 ter KM, ainsi que le 4 de l'article L. 1679 bis B relatifs à la participation des employeurs au développement de la formation professionnelle continue ;

- 1678 quinquies , relatif aux modalités de recouvrement de la taxe d'apprentissage.

Son 2° opère à l'article 44 quaterdecies une coordination rendue nécessaire par la suppression des articles relatifs à la participation des employeurs.

Son 3° prévoit à l'article 1599 ter C l'exonération de la taxe d'apprentissage des rémunérations versées par les employeurs de moins de 11 salariés aux apprentis d'une part et des rémunérations exonérées de la taxe sur les salaires d'autre part.

5. Entrée en vigueur et coordinations

Le V précise la date d'entrée en vigueur des dispositions du présent article et prévoit un régime transitoire.

Au titre de l'année 2018, la collecte demeure assurée selon les dispositions en vigueur (A).

Pour la période allant du 1 er janvier 2019 à la date d'entrée en vigueur de l'ordonnance prévue à l'article 20 du présent projet de loi, la collecte qui doit à terme être confiée aux caisses de sécurité sociale sera assurée par les opérateurs de compétences créés par l'article 19 du présent projet de loi (B). Un mécanisme de majoration en cas de versement insuffisant, similaire à celui qui existe actuellement (art. L. 6331-28 et L. 6331-30) est par ailleurs prévu.

Il est enfin précisé que la taxe d'apprentissage n'est pas due au titre de l'année 2019, la collecte ayant vocation à être effectuée au titre de l'année en cours à partir de 2020 (C).

Le VI prévoit qu'à compter du 1 er janvier 2019, il est mis fin aux effets des accords d'entreprises conclus en application de l'article L. 6331-10 et portant sur l'internalisation d'une partie de la participation des employeurs.

Le VII et le VIII opèrent respectivement des coordinations aux articles L. 361-5 du code de l'éducation et L. 3414-5 du code de la défense compte tenu du transfert d'une partie des dispositions de l'article L. 6241-8 vers l'article L. 6241-4.

Le IX et le X précisent, sans modifier le droit existant, les modalités de versement de la participation des employeurs à l'effort de construction (art. L. 313-4 du code de la construction et de l'habitation) et de la participation des employeurs agricoles au même effort (art. L. 716-3 du code rural et de la pêche maritime) qui prévoient actuellement l'envoi d'un bordereau prévu à l'article 1678 quinquies du CGI, dont le 1° du IV du présent article prévoit l'abrogation. Vos rapporteurs notent avec perplexité qu'une telle précision dans les modalités de versement d'une contribution relève actuellement du niveau législatif.

Le XI effectue une coordination au III de l'article 38 de la loi de finances rectificative pour 2015 152 ( * ) rendue nécessaire par le transfert à l'article L. 6241-5 d'une partie des dispositions figurant actuellement à l'article L. 6241-9.

Le XII abroge l'article 76 de la loi du 8 août 2016 153 ( * ) qui a prévu, à titre expérimental, une dérogation aux règles de répartition de la fraction « quota » de la taxe d'apprentissage dans deux régions volontaires.

Le XIII modifie l'article 20 de la loi de finances pour 1989 qui prévoit l'exonération de certaines rémunérations de taxe d'apprentissage. Il supprime la mention de la taxe d'apprentissage devenue redondante du fait de la rédaction de l'article 1599 ter C résultant du 3° du IV du présent et supprime par ailleurs une référence à un article abrogé depuis le 1 er janvier 2001. Les rémunérations versées aux apprentis dans des entreprises de moins de 11 salariés ainsi que les rémunérations versées par des organismes d'intérêt général demeurent donc exonérées de taxe d'apprentissage.

B. En séance publique

En séance publique, l'Assemblée nationale a adopté sept amendements rédactionnels ou de précision de sa rapporteure.

La répartition initialement proposée de la taxe d'apprentissage a fait l'objet d'une modification importante introduite par un amendement gouvernemental.

Dans la nouvelle rédaction de l'article L. 6241-4 adoptée par l'Assemblée nationale, il est précisé que les formations en apprentissage ne font pas partie des formations initiales technologiques et professionnelles qui peuvent être financées par les employeurs au titre des dépenses libératoires prévues par le II de l'article L. 6241-2 dans sa rédaction résultant du présent article.

Par cohérence, les CFA sont supprimés de la liste des établissements et organismes habilités à percevoir ces dépenses libératoires. Ainsi, le solde (13 %) de la taxe d'apprentissage sera concentré sur les autres établissements et organismes énumérés.

Un autre amendement du Gouvernement a ajouté parmi les bénéficiaires du solde de la taxe d'apprentissage, les organismes « agissant au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers » actuellement éligibles au « hors quota ». La rédaction adoptée par l'Assemblée nationale précise que la liste de ces organismes fixée par arrêté est valable trois ans. Il est précisé que le montant versé par les entreprises à ces organismes au titre des dépenses libératoires ne peut excéder 20 % du montant dû. Cette limite, initialement fixée à 10 % a été augmentée par un sous-amendement de Sylvain Maillard, député (groupe La République en marche).

La liste des établissements habilités à percevoir ces dépenses libératoires a par ailleurs été précisée par un amendement de Sylvie Charrière, députée (groupe La République En Marche), aux termes duquel les groupements d'établissements, publics et privés, d'enseignement supérieur sont également éligibles.

Sept amendements rédactionnels ou de précision de la rapporteure ont en outre été adoptés.

III - La position de la commission

Vos rapporteurs regrettent l'impréparation que traduisent les évolutions de la rédaction du présent article à l'Assemblée nationale.

En effet, l'amendement de réécriture globale du présent article adopté en commission s'expliquerait, selon les termes de la rapporteure lors de l'examen en commission, par le fait que « certains effets induits non souhaitables » sont apparus. En effet, la fusion de la taxe d'apprentissage et de la contribution des entreprises au financement de la formation professionnelle supprimaient les exonérations de TA dont disposent actuellement certains employeurs, notamment dans le monde associatif et dans le secteur agricole. La proposition initiale du Gouvernement risquait donc de mettre en difficulté certains secteurs économiques et ne se faisait pas à « iso-rendement », contrairement à ce qu'indiquait l'étude d'impact (p. 183).

Vos rapporteurs saluent le travail de leur collègue rapporteure de l'Assemblée nationale qui a décelé ces « effets non souhaitables » et proposé une nouvelle rédaction du présent article. Ils s'étonnent toutefois que de tels effets n'aient pas pu être identifiés en amont par les services du Gouvernement. Ils en concluent que l'étude d'impact initiale était manifestement erronée et que le Parlement ne dispose par conséquent d'aucune étude d'impact sur le dispositif proposé par la rapporteure et adopté par l'Assemblée nationale avec l'accord du Gouvernement.

Le texte adopté par l'Assemblée nationale est nettement plus proche du droit actuel que de la proposition initiale du Gouvernement, la « contribution unique » n'étant en fait qu'une appellation commune à deux impositions distinctes. Néanmoins, le principe de la collecte par le réseau des caisses de sécurité sociales (Urssaf, MSA et CGSS) ainsi que l'affectation à un destinataire unique, France compétences, sont maintenus.

- Taxe d'apprentissage

La taxe d'apprentissage connaîtra une réforme importante, d'une part avec la disparition du rôle des Octa et d'autre part avec la profonde modification du système de fractions.

Le dispositif résultant des modifications apportées en commission puis en séance publique conduit à ce que la fraction dédiée aux dépenses libératoires en faveur des organismes bénéficiant actuellement du « hors-quota » passe de 23 % à 13 % du produit de la taxe d'apprentissage.

Selon la rapporteure du texte à l'Assemblée nationale, les établissements éligibles au hors quota actuel ne verraient pas les financements qui leurs sont attribués baisser. Ce raisonnement a été expliqué de manière très sommaire par la rapporteure en séance publique et le rapport de l'Assemblée nationale ne permet guère de comprendre cette équation. Vos rapporteurs sont toutefois parvenus à obtenir du Gouvernement, sinon une étude d'impact sérieuse, du moins des explications chiffrées.

Selon les données fournies par l'étude d'impact, en 2016, la fraction « hors quota » représentait, compte tenu des déductions, 619 millions d'euros, soit 20,4 % de la collecte. Sur cette somme, 157 millions d'euros ont été dépensés sous forme de concours complémentaires aux CFA et 432,5 millions d'euros, soit 14,3 % de la collecte totale, sous forme de dépenses en faveur des établissements et organismes habilités à percevoir le « hors quota ».

Taxe d'apprentissage : répartition de la collecte 2016

|

En M€ |

En % de la collecte |

|

|

Masse salariale |

463 000 |

|

|

Taxe d'apprentissage brute |

3 032 |

100 % |

|

Déductions |

59 |

|

|

- frais de stage |

54 |

|

|

- bonus alternants |

3 |

|

|

- dons en nature |

2 |

|

|

Fraction régionale pour l'apprentissage (51 %) |

1 545,5 |

50,97 % |

|

Quota (26 %) |

808,5 |

26,67 % |

|

Hors quota (23 %) |

619 |

20,42 % |

|

- concours financiers aux CFA |

157 |

5,18 % |

|

- versements aux organismes éligibles |

432,5 |

14,26 % |

|

- conventions cadre |

16,5 |

0,54 % |

|

- frais de collecte et de gestion |

15,5 |

0,51 % |

Source : Étude d'impact

En 2020, sur la base des hypothèses de progression de la masse salariale entre 2018 et 2020 retenues par le projet de loi de finances pour 2018, 13 % de la collecte représenterait 466 millions d'euros.

Cette masse financière serait intégralement versée aux établissements éligibles, compte tenu de la disparition de la possibilité pour les entreprises d'en affecter une partie au financement des CFA, du financement des conventions cadre par les Opco et de la disparition des frais de collecte et de gestion par les Octa.

Le taux de 13 % a donc été fixé, selon les informations communiquées à votre rapporteur par la DGEFP, afin de garantir aux établissements destinataires de la taxe d'apprentissage un niveau de ressources équivalent en 2020 par rapport à 2016 sans assurer une part relative équivalente.

Ainsi, la masse financière correspondante progresserait de 7,7 % sur la période, nettement moins vite que la masse salariale, qui progresserait de 13,9 % sur la même période 154 ( * ) .

Progression de la masse salariale 2017-2020

|

2017 |

2018 |

2019 |

2020 |

Cumul |

|

3,3 % |

3,1 % |

3,2 % |

3,6 % |

13,9 % |

Source : LFSS 2018, Annexe B

S'agissant des organismes éligibles aux dépenses libératoires, les évolutions du texte démontrent l'impréparation, sinon l'improvisation, qui entoure la réforme proposée. Le texte adopté par la commission des affaires sociales intégrait ainsi les CFA, faisant craindre aux établissements d'enseignements une dilution importante des versements dont ils bénéficient aujourd'hui et qui représentent une part parfois substantielle de leurs ressources. En séance publique, sur proposition du Gouvernement, les CFA ont été exclus de la liste. A l'inverse, les organismes agissant au plan national pour la promotion de la formation technologique et professionnelle initiale, que le texte adopté par la commission prévoyait d'exclure, ont été réintégrés. La fraction maximale du montant dû qui peut être versée à ces organismes a également fait l'objet d'un débat, l'amendement du Gouvernement qui prévoyait un plafond de 10 % ayant fait l'objet d'un sous-amendement portant ce plafond à 20 %.

Sur proposition du rapporteur pour avis de la commission des affaires culturelles, de l'éducation et de la communication, votre commission a réduit à 10 % la part maximale du solde de la taxe d'apprentissage qui peut être affectée à des associations agissant pour la promotion de la formation technologique et professionnelle initiale (amendement COM-46 )

Par ailleurs, un amendement du Gouvernement à l'article 11 adopté en séance publique a précisé que les écoles de production étaient habilitées à recevoir une partie du solde de la taxe d'apprentissage.

Si la masse financière destinée aux établissements éligibles ne devrait pas se réduire, en valeur absolue du moins, elle pourrait être davantage diluée du fait de l'éligibilité des écoles de production et des établissements d'enseignement supérieurs privés gérés par des organismes à but lucratif.

Votre commission a adopté un amendement ( COM-429 ) de vos rapporteurs tendant à exclure, comme c'est le cas aujourd'hui, les établissements d'enseignement supérieur à but lucratif. Outre l'effet de dilution pour les autres établissements éligibles, il semblerait en effet étrange de permettre l'affectation d'une taxe de nature fiscale au financement d'établissements à but lucratif.

Elle a également adopté un amendement ( COM-411 ) de vos rapporteurs visant à inscrire les écoles de production au nouvel article L. 6241-6, en cohérence avec les dispositions adoptées à l'Assemblée nationale à l'article 11 du projet de loi.

- Contribution formation

S'agissant du financement de la formation, les taux proposés n'évoluent pas par rapport au droit existant. Toutefois, la part du produit total affecté à chaque poste n'est plus précisée dans la loi mais devra être fixée par décret. Le renvoi au domaine règlementaire présente l'avantage de la souplesse, un décret pouvant modifier la part que France compétences affecte à chaque acteur sans qu'il soit nécessaire de légiférer.

Vos rapporteurs regrettent néanmoins le manque d'informations du Parlement sur le financement de la formation professionnelle qui découle de cette modification.

Votre commission a adopté un amendement ( COM-398 ) de ses rapporteurs visant à maintenir la possibilité pour les entreprises d'internaliser la gestion de leur CPF. La part de la masse salariale qui doit être consacrée à cet effet est renvoyée à un décret.

Votre commission a adopté cet article ainsi modifié.

Article 18 (art. L. 6331-38, L 6331-41, L 6331-46, L 6331-55, L 6331-56, L 6331-60, L 6331-63, L 6331-64, L 6331-69, L 6331-70 (nouveau) du code du travail, article 41 de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels) - Régimes particuliers de contribution au développement de la formation professionnelle

Objet : Cet article adapte les régimes particuliers de financement de la formation professionnelle applicables à certaines catégories d'employeurs.

I - Le dispositif proposé

La section 4 du chapitre I er du titre III du livre III de la sixième partie du code du travail est relative aux dispositions applicables à certaines catégories d'employeurs :

- les employeurs du bâtiment et des travaux publics (sous-section 1, art. L. 6331-35 à L. 6331-47)

- les travailleurs indépendants, membres des professions libérales et professions non-salariées (sous-section 2, art. L. 6331-48 à L. 6331-53) ;

- les employeurs occupant des salariés intermittents du spectacle (sous-section 3, art. L. 6331-55 et L. 6331-56)

- les particuliers employeurs (sous-section 4, art. L. 6331-57 à L. 6331-62) ;

- les employeurs de la pêche maritime et des cultures marines (sous-section 5, art. L. 6331-63 et L. 6331-64) ;

- les artistes auteurs (sous-section 6, art. L. 6331-65 à L. 6331-68).

A. Employeurs du BTP

Les employeurs du secteur du bâtiment et des travaux publics (BTP) sont soumis à une contribution spécifique prévue à l'article L. 6331-35, versée à la caisse BTP Prévoyance (art. 6331-40). Cette contribution est assise sur les rémunérations versées et son taux est défini à l'article L. 6331-38 selon le barème suivant :

|

Entreprise de moins de 11 salariés |

Entreprises d'au moins 11 salariés |

|

|

Secteur du bâtiment |

0,30 % |

0,15 % |

|

Secteur des travaux publics |

0,15 % |

0,15 % |

Source : Art. L. 6331-38 du code du travail

L'article L. 6331-41 précise que cette contribution est déductible de la contribution obligatoire au financement de la formation professionnelle prévue par les articles L. 6331-2 et L. 6331-9.

L'article L. 6331-46 précise que les dispositions de cette sous-section ne sont pas applicables dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin.

En cohérence avec les dispositions de l'article 17 du présent projet de loi, le 1° du I du présent article modifie l'article L. 6331-41 afin de mentionner la contribution unique à la formation professionnelle et à l'apprentissage, par renvoi aux articles L. 6132-1, L. 6133-1 et L. 6134-1 (a) et afin de supprimer la mention du plan de formation et de la professionnalisation (b).

En outre, le 2° abroge l'article L. 6331-46, supprimant ainsi la spécificité applicable dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin. Selon les informations transmises à vos rapporteurs par la Délégation générale à l'emploi et à la formation professionnelle (DGEFP), cette mesure répond à une demande des entreprises du secteur et vise à résoudre des difficultés financières rencontrées par des centres de formation des apprentis (CFA) dans ces territoires.

B. Employeurs d'intermittents du spectacle

L'article L. 6331-55 prévoit un régime particulier de financement de la formation professionnelle pour les employeurs de salariés intermittents du spectacle relevant des secteurs du spectacle vivant et du spectacle enregistré. Aux termes de cet article, une convention ou un accord professionnel national étendu peut prévoir, au titre des salariés concernés, une contribution unique en lieu et place de la contribution au financement du congé individuel de formation (CIF) et de la contribution au financement de la formation professionnelle. Le montant de cette contribution ne peut être inférieur à 2 % de la masse salariale.

Il est fixé par l'accord du 25 septembre 2014, étendu par arrêté du 16 mars 2015 155 ( * ) à 2,10 % de la masse salariale, majoré d'un montant forfaitaire de 50 €.

Le 3° du I du présent article opère les coordinations (a) rendues nécessaires par la suppression du CIF (article 1 er du présent projet de loi) et par la création de la contribution unique au financement de la formation professionnelle et de l'apprentissage (article 17). Il majore par ailleurs le montant minimal de la contribution, en le portant à 2,68 %.

Conformément à l'article L. 6331-56 , la répartition de cette participation est précisée par l'accord ou la convention mentionnés à l'article L. 6331-55. Des montants minimaux, exprimés sont néanmoins prévus :

- 0,6 % au titre du CIF ;

- 0,6 % au titre du plan de formation ;

- 0,15 % au titre des contrats et des périodes de professionnalisation ;

- 0,2 % au titre du compte personnel de formation (CPF) ;

- 0,1 % au titre du fonds paritaire de sécurisation des parcours professionnels (FPSPP).

Le 4° propose une nouvelle rédaction de cet article. Il découlait de la rédaction initiale la répartition minimale suivante :

- 0,35 % au titre du CPF (1°) ;

- 0,6 % au titre de l'aide au développement des compétences dans les entreprises de moins de 50 salariés (2° dont la rédaction a été modifiée à l'Assemblée nationale) ;

- 0,5 % au titre de l'alternance (3°) ;

- 0,1 % au titre des actions de formation au bénéfice des demandeurs d'emploi (4°) ;

- 0,08 % au titre du développement des formations professionalisantes (5°).

C. Particuliers employeurs

L'article L. 6331-57 du code du travail prévoit une contribution de 0,15 % des rémunérations versées due par les particuliers employeurs occupant au moins un salarié, assistant maternel et au titre de l'emploi par un particulier d'un salarié du particulier employeur, d'un jardinier ou d'un employé de maison relevant du code rural et de la pêche maritime.

Cette contribution est recouvrée par les organismes chargés du recouvrement des cotisations de sécurité sociale et l'article L. 6331-60 précise qu'elle est versée à un organisme collecteur paritaire agréé (Opca) 156 ( * ) .

Le 5° modifie l'article L. 6331-60 afin de prévoir que la contribution est versée à un opérateur de compétences agréé ou à la Caisse des dépôts et consignations et est répartie selon une répartition déterminée par accord collectif de branche.

D. Employeurs de la pêche maritime et des cultures marines

Un régime spécifique est prévu par l'article L. 6331-53 pour :

- les travailleurs indépendants du secteur de la pêche maritime ;

- les employeurs de pêche maritime de moins de onze salariés ;

- les travailleurs indépendants et les employeurs de cultures marines de moins de onze salariés affiliés au régime social des marins et, le cas échéant, leurs conjoints, partenaires liés par un pacte civil de solidarité ou concubins, collaborateurs ou associés.

Pour les chefs d'entreprises et les travailleurs indépendants, cette contribution est collectée par l'Urssaf et reversée à un Opca spécifique.

Le 6° du I du présent abroge les articles L. 6331-63 et L. 6331-64 qui prévoient le versement de la contribution des entreprises du secteur à l'Opca désigné pour les indépendants.

E. Entreprises de travail temporaire et entreprises agricoles

Le 7° du I du présent article crée un régime spécifique applicable aux entreprises de travail temporaire et un régime applicable aux entreprises et exploitations agricoles.

L'article L. 6331-69 proposé prévoit que, pour les entreprises de travail temporaire, le taux de la contribution unique à la formation professionnelle et à l'apprentissage applicable aux entreprises d'au moins 50 salariés est porté à 1,9 %. Un accord de branche peut déterminer la répartition de cette contribution sans pouvoir déroger aux parts minimales prévues pour l'alternance, l'aide au développement des compétences des entreprises de moins de 50 salariés, le CPF des demandeurs d'emploi et le conseil en évolution professionnelle (CEP).

L'article L. 6331-70 proposé est applicable aux employeurs des exploitations et entreprises agricoles 157 ( * ) et aux coopératives d'utilisation de matériel agricole, à l'exception des centres équestres, des entreprises d'entrainement de chevaux de courses, des parcs zoologiques, des entreprises de conchyliculture et de pêche maritime à pied professionnelle.

Il prévoit qu'une fraction de la part de contribution unique destinée au financement de l'alternance équivalente à 0,2 % de la masse salariale est versée à l'association pour le financement de la négociation collective en agriculture pour le compte du conseil en études, recherches, et prospectives pour la gestion prévisionnelle des emplois en agriculture et son développement.

Cette fraction est affectée au financement du développement de la gestion prévisionnelle de l'emploi et des compétences (GPEC) et des études, recherches, analyses et mutations des productions agricoles, des entreprises et exploitations, des évolutions commerciales et de leurs répercussions sur l'emploi.

Un arrêté interministériel doit préciser cette affectation.

F. Travailleurs indépendants, membres des professions libérales et professions non salariées

Les travailleurs indépendants, les membres des professions libérales et des professions non salariées s'acquittent actuellement d'une contribution à la formation professionnelle dans les conditions prévues aux articles L. 6331-48 et suivants du code du travail. Le cadre juridique de cette contribution a été simplifié par l'article 41 de la loi du 8 août 2016 158 ( * ) , dont les dispositions doivent entrer en vigueur pour les contributions dues au titre des périodes débutant le 1 er janvier 2018, ainsi que le précise son VII. De ce fait, la contribution au titre de l'année 2017 a été appelée en février 2018 et la contribution au titre de l'année 2018 sera appelée en novembre 2018.

Le présent article complète le VII de la loi du 8 août 2016 afin de prévoir que la contribution due en 2019 est versée en deux fois et collectée en même temps que les échéances provisionnelles des cotisations et contributions sociales, c'est-à-dire en février et en novembre 2019. Par ailleurs, il est permis aux Urssaf et aux CGSS de consentir en 2018 des avances aux chambres consulaires et aux fonds d'assurance-formation affectataires des contributions des indépendants.

II - Les modifications adoptées par l'Assemblée nationale

- En commission

Au stade de l'examen en commission, l'Assemblée nationale a adopté dix amendements rédactionnels de sa rapporteure.

Elle a également adopté un amendement de Sylvain Maillard et des membres du groupe La République en Marche visant à préciser que la part de la contribution des employeurs de salariés intermittents du spectacle affectée au financement de l'aide au développement des compétences bénéficie à toutes les entreprises et non seulement aux entreprises de moins de 50 salariés.

- En séance publique

En séance publique, un amendement rédactionnel de la rapporteure a été adopté.

L'Assemblée nationale a également adopté un amendement du Gouvernement modifiant la répartition de la contribution versée par les employeurs d'intermittents du spectacle. Ainsi, la part destinée au financement de l'alternance, qui était fixée dans la rédaction initiale à au moins 0,5 % de la masse salariale est finalement affectée au financement de l'aide au développement des compétences, qui bénéficie ainsi d'au moins 1,1 % de la masse salariale au lieu de 0,6 %. Votre rapporteur note que l'exposé sommaire de cet amendement gouvernemental mentionne un abaissement de 2,68 % à 2 % de la masse salariale du montant de la contribution conventionnelle des employeurs d'intermittents et la suppression de la fraction minimale de 0,08 % affectée au développement des formations professionnalisantes, mesures qui ne sont pourtant pas prévues dans le texte résultant des débats à l'Assemblée nationale.

Enfin, deux amendements identiques de Patrick Mignola (groupe Mouvement Démocrate) et Gérard Cherpion (groupe Les Républicains), députés, sous-amendés par le Gouvernement, ont complété le présent article en créant un III afin de prévoir des dispositions transitoires applicables au secteur du BTP.

Ainsi, au titre des salaires versés en 2019, le taux de la cotisation serait fixé, quelle que soit la taille de l'entreprise, à 0,3 % de la masse salariale pour les entreprises du bâtiment et 0,22 % pour les entreprises des travaux publics. Il est précisé que, à titre dérogatoire, le montant de la cotisation versée au titre de l'année 2019 est déductible de la contribution légale au financement de la formation professionnelle.

III - La position de la commission

Vos rapporteurs regrettent l'absence d'étude d'impact robuste sur le présent article, la partie consacrée aux articles 17 et 18 présentant en fait exclusivement le dispositif de l'article 17.

Pour autant, les dispositions proposées résultent essentiellement de modifications apportées par ailleurs par le projet de loi.

La majoration de la contribution due par les employeurs d'intermittents du spectacle n'est toutefois plus nécessaire compte tenu de la réécriture de l'article 17 par l'Assemblée nationale. Votre commission a donc adopté un amendement de vos rapporteurs visant à la supprimer (COM-422).

Votre commission a par ailleurs adopté un amendement ( COM-423 ) de vos rapporteurs corrigeant les références aux articles du code du travail relatifs aux contributions à la formation professionnelle et à la taxe d'apprentissage rendues nécessaires par la réécriture de l'article 17 à l'Assemblée nationale.

Votre commission a adopté cet article ainsi modifié.

Article 19 (art. L. 6332-1, L. 6332-1-1, L. 6332-1-2, L. 6332-1-3, L. 6332-2, L. 6332-2-1, L. 6332-3, L. 6332-3-1 à L. 6332-4, L. 6332-6, L. 6332_14, L. 6332-15, L. 6332-16, L. 6332-16-1, L. 6332-17, L. 6332-17-1 du code du travail) - Transformation des organismes paritaires collecteurs agréés en opérateurs de compétences

Objet : Cet article prévoit la transformation des organismes paritaires collecteurs agréés en opérateurs de compétences.

I - Le dispositif proposé

La collecte des contributions des employeurs au financement de la formation professionnelle est assurée par des organismes paritaires collecteurs agréés (Opca). Le présent article vise à organiser la transformation des Opca en opérateurs de compétences (Opco), qui ne seraient plus chargés de la mission de collecter ces contributions.

- Intitulé du chapitre

Les missions des Opca sont définies au chapitre II du titre III du livre III de la sixième partie du code du travail. Le 1° du I modifie l'intitulé de ce chapitre, qui devient « Opérateurs de compétence ».

- Missions et critères d'agrément

L'article L. 6332-1 du code du travail définit les critères d'agrément des Opca (I) et les actions qu'ils prennent en charge ou financent (II), précisent qu'ils n'ont pas vocation à assurer le financement direct ou indirect des partenaires sociaux (III) et précise que l'agrément d'un Opca est subordonné à l'existence d'un accord entre les organisations patronales et syndicales représentatives dans son champ d'application (IV).

L'article L. 6332-1-1 définit les missions des Opca.

|

Les missions des Opca L'article L. 6332-1-1 définit les missions des Opca : - Contribuer au développement de la formation professionnelle continue et de l'apprentissage (1°) ; - Informer, sensibiliser et accompagner les entreprises dans l'analyse et la définition de leurs besoins en matière de formation professionnelle (2°) ; - Participer à l'identification des compétences et des qualifications mobilisables au sein de l'entreprise et à la définition des besoins collectifs et individuels (3°) ; - S'assurer de la qualité des formations dispensées (4°). |

Le 2° du I du présent article propose une nouvelle rédaction de ces deux articles.

Aux termes du I du nouvel article L. 6332-1 , les Opca changent de dénomination pour devenir des opérateurs de compétences (Opco). Leurs missions sont :

- d'assurer le financement des contrats d'apprentissage et de professionnalisation selon les niveaux de prise en charge fixés par les branches (1°) ;

- d'apporter un appui technique aux branches adhérentes pour établir la gestion prévisionnelle de l'emploi et des compétences (GPEC) et pour déterminer les niveaux de prise en charge des contrats d'apprentissage et de professionnalisation (2°) et pour leur mission de certification (3°) ;

- de favoriser la transition professionnelle des salariés, notamment par la mise en oeuvre du compte personnel de formation dans le cadre des projets de transition professionnelle (CPF-transition, qui remplace le congé individuel de formation, CIF) (4°). Cette mission a toutefois été supprimée par l'Assemblée nationale ;

- d'assurer un service de proximité au bénéfice des très petites, petites et moyennes entreprises (TPE-PME) (5°).

Le II mentionne les conventions que les Opco peuvent conclure :

Ils peuvent conclure avec l'État des conventions définissant la part de leurs ressources qu'ils peuvent affecter au cofinancement d'actions en faveur de la formation et du développement des compétences des demandeurs d'emploi. Cette disposition figure actuellement à l'article L. 6332-1-1.

Ils peuvent également conclure avec l'État une convention-cadre de coopération définissant les conditions de leur participation à l'amélioration et à la promotion des formations technologiques et professionnelles initiales, notamment l'apprentissage et la promotion des métiers.

Cette disposition figure actuellement à l'article L. 6242-1 relatif à la collecte par les Opca de la de la taxe d'apprentissage.

Les Opco peuvent enfin conclure avec les régions des conventions d'objectifs et de moyens mentionnées à l'article L. 6211-3 dans sa rédaction issue de l'article 15 du présent projet de loi.

Aux termes du I du nouvel article L. 6332-1-1, l'Opco est agréé par l'autorité administrative pour gérer la contribution unique à la formation professionnelle et à l'alternance créée par l'article 17 du présent projet de loi. Il est précisé que les Opco ont une compétence nationale alors que les Opca peuvent avoir une compétence nationale, interrégionale ou régionale (art. L. 6332-1 actuel).

Le II fixe les critères selon lesquels l'agrément est accordé. Comme actuellement s'agissant des critères d'agrément des Opca (art. L. 6332-1 actuel), cette liste mentionne la capacité financière et les performances de gestion , la cohérence du champ d'intervention , le mode de gestion paritaire , l' aptitude à assurer les missions et la capacité à assurer un service de proximité et l'application d'engagements relatifs à la transparence de la gouvernance et à la publicité des comptes .

Cette liste de critères ne mentionne plus spécifiquement les TPE-PME ni le développement des compétences en milieu agricole et rural, qui sont toutefois mentionnés dans les missions des Opco.

Un décret en Conseil d'État doit fixer le montant minimal de contributions gérées nécessaire à la délivrance de l'agrément. Un décret fixe actuellement un montant minimal collecté, en application de l'article L. 6332-1.

Comme actuellement pour les Opca (art. L. 6332-1), le III précise que l'agrément est subordonné à l'existence d'un accord de branche ou interbranche.

- Contributions supplémentaires

L'article L. 6331-1-2 permet aux Opca de collecter les contributions supplémentaires versées volontairement ou en application d'un accord professionnel. Il est précisé que les contributions supplémentaires conventionnelles sont mutualisées par l'organisme.

Le 3° du I du présent article opère les coordinations rendues nécessaires par le changement de dénomination des Opca et par la perte de la mission de collecte des contributions légales (a). Les Opco auront ainsi vocation à collecter les contributions supplémentaires. Il est par ailleurs précisé que la mutualisation des contributions conventionnelles se fait au sein de chaque branche (b).

- Actions prises en charge

L'article L. 6332-1-3 charge le fonds paritaire de sécurisation des parcours professionnels (FPSPP) d'établir une charte des bonnes pratiques pour les Opca.

Le 4° du présent article propose une nouvelle rédaction de cet article. Son I définit les actions prises en charge par les Opco, reprenant globalement l'énumération figurant actuellement à l'article L. 6332-1 :

- les actions concourant au développement des compétences au bénéfice des entreprises de moins de 50 salariés (1°) ;

- les formations financées au titre du compte personnel de formation lorsqu'elles sont effectuées dans le cadre d'une transition professionnelle, (CPF transition qui remplace le congé individuel de formation, CIF) (2°). Cette mention a toutefois été supprimée par l'Assemblée nationale ;

- les contrats d'apprentissage et de professionnalisation

- les dépenses liées à la formation des maîtres d'apprentissage et des tuteurs (3°) ;

- si un accord de branche le prévoit, les coûts de formation engagés pour faire face à de graves difficultés économiques (4°).

Cette liste tient d'une part compte de mesures prévues par le présent projet de loi, notamment la suppression du congé individuel de formation remplacé par une modalité particulière de mobilisation du CPF (art. 1 er ) et la suppression des périodes de professionnalisation (art. 13), et d'autre part d'une concentration des fonds mutualisés sur les entreprises de moins de 50 salariés. En effet, alors que les Opca peuvent aujourd'hui financer les actions relevant du plan de formation, les Opco pourront financer toute action concourant au développement des compétences des salariés des entreprises de moins de 50 salariés. Cette nouvelle rédaction constitue une restriction du champ des entreprises concernées mais un élargissement de celui des actions couvertes, qui ne sont pas limitées à celles relevant du plan de développement des compétences, qui remplace le plan de formation (art. 6 du projet de loi).

La préparation opérationnelle à l'emploi n'est plus mentionnée à cet article mais l'est à l'article L. 6332-17 dans sa rédaction issue du 17° du I du présent article.

A l'inverse, les contrats d'apprentissage et les coûts de formation des maîtres et tuteurs, qui ne sont actuellement pas financés par les Opca pourront l'être par les Opco, dans le cadre du financement au contrat prévu par le présent projet de loi.

Le tableau ci-dessous résume les modifications ainsi prévues :

|

Dépenses financées par les Opca (art. L. 6332-1 actuel) |

Dépenses financées par les Opco (art. L. 6332-1-3 proposé) |

|

Formations relevant du plan de formation |

Actions concourant au développement des compétences au bénéfice des entreprises de moins de 50 salariés |

|

Congé individuel de formation (CIF) |

(Le CIF est remplacé par une modalité spécifique de mobilisation du CPF, financée par les CPRI 159 ( * ) ) |

|

Formations financées par le CPF |

( Les formations au titre du CPF sont financées directement par la Caisse des dépôts ) |

|

Contrats et périodes de professionnalisation |

Contrats d'apprentissage et de professionnalisation (financement au contrat) et dépenses liées à la formation des maîtres d'apprentissage et des tuteurs ( Les périodes de professionnalisation sont supprimées ) |

|

Si un accord de branche le prévoit, coûts de formation engagés pour faire face à de graves difficultés économiques et conjoncturelles (deux ans maximum) |

Si un accord de branche le prévoit, coûts de formation engagés pour faire face à de graves difficultés économiques et conjoncturelles (deux ans maximum) |

|

Préparation opérationnelle à l'emploi (POE) |

(La POE a vocation à être financée au titre des actions concourant au développement des compétences au bénéfice des entreprises de moins de 50 salariés) |

Le II reprend les dispositions figurant actuellement au III de l'article L. 6332-1 interdisant le financement direct ou indirect des organisations syndicales de salariés ou d'employeurs à l'exception de la prise en charge des frais de déplacement, de séjour et de restauration des personnes siégeant au sein de leurs organes de direction.

- Convention d'objectifs et de moyens

Dans sa rédaction actuelle, l'article L. 6332-1-1 prévoit la conclusion de conventions triennales d'objectifs et de moyens (COM) entre l'État et les Opca.

Le 5° du I du présent article reprend cette disposition en l'adaptant aux Opco. Ces COM devront prévoir les modalités de financement, le cadre d'action, les objectifs et les résultats attendus des opérateurs dans la conduite de leurs missions. La périodicité et le contenu de ces conventions devront être précisés par décret.

Vos rapporteurs notent que cette nouvelle rédaction supprime le bilan triennal des politiques et de la gestion des Opco qui est actuellement prévu à l'article L. 6332-1-1. Selon les informations communiquées à vos rapporteurs, ce bilan était transmis au Cnefop, supprimé par l'article 16 du présent projet de loi, qui n'a jamais produit de rapport sur le sujet.

Cette nouvelle rédaction se substitue aux dispositions actuelles de l'article L. 6332-1-1 relatives à la faculté pour les Opca de conclure avec toute personne morale, notamment les chambres consulaires, des conventions leur permettant de percevoir les contributions des employeurs.

- Incompatibilités

L'article L. 6332-2-1 pose une incompatibilité entre les fonctions d'administrateur ou de salarié d'un établissement de formation et les fonctions d'administrateur ou de salarié d'un Opca d'une part et entre les fonctions de salarié d'un établissement de crédit et les fonctions de salarié d'un Opca d'autre part.

Le 6° du I du présent article opère les coordinations rendues nécessaires par la transformation des Opca en Opco. Il remplace par ailleurs le terme « établissement » de formation par celui d'« organisme » de formation.

- Sections financières

L'article L. 6332-3 définit les sections financières au sein desquelles sont affectés les fonds collectés par les Opca. Ces sections sont destinées au FPSPP, au CIF, au CPF, aux actions de professionnalisation et au plan de formation. Les articles L. 6332-3-1 à L. 6332-3-4 fixent les règles de répartition entre sections financières des fonds collectés par les Opca, en fonction notamment de la taille des entreprises.

Le 7° du I du présent article propose une nouvelle rédaction de l'article L. 6332-3 définissant les sections au sein desquelles l'Opco gère la part de la contribution unique à la formation professionnelle et à l'alternance qui lui est affectée. La rédaction initialement proposée mentionnait trois sections :

- actions de financement de l'alternance (1°) ;

- CPF transition (2°) ;

- actions utiles au développement des compétences au bénéfice des entreprises de moins de 50 salariés (3°).

Le 8° abroge les articles L. 6332-3-1 à L. 6332-3-4 en cohérence avec la nouvelle répartition des fonds gérés, et non plus collectés, par les Opco.

- Dispositions d'application

Le 9° du I présent article prévoit une nouvelle rédaction de l'article L. 6332-6 , qui prévoit un décret en Conseil d'État déterminant les conditions d'application de la section. Une partie des éléments qui devront être déterminés par voie règlementaire figurent déjà dans la rédaction actuelle applicable aux Opca. Il s'agit des règles relatives à la constitution, aux attributions, au fonctionnement des Opco (1°), des modalités de mise en oeuvre du principe de transparence dans le fonctionnement de l'Opco (2°), des modalités d'information des entreprises et des prestataires de formation (3°), des conditions dans lesquelles l'agrément peut être accordé ou retiré (5°) des règles d'utilisation des éventuels excédents (6°), des conditions d'utilisation des versements et des modalités de fonctionnement des sections financières (7°) et de la définition et des modalités de fixation du plafond des dépenses relatives aux frais de gestion d'information et de mission des Opco (9°).

La rédaction proposée ajoute deux éléments qui ne sont pas prévus actuellement : les conditions dans lesquelles un administrateur provisoire peut être nommé en cas de défaillance de l'Opco (4°) et les conditions de reversement des différentes parts de la contribution unique à la formation professionnelle et à l'apprentissage (8°).

A l'inverse, la rédaction proposée ne mentionne pas les modalités de versement au FPSPP, supprimé par ailleurs, des fonds qui lui sont dédiés ni les modalités de prise en charge de la rémunération des salariés en formation des entreprises de moins de 11 salariés.

- Fonds d'assurance formation de salariés

La section 2 du chapitre du code du travail relatif aux Opca est relative aux fonds d'assurance formation (FAF).

La sous-section 1, composée de deux articles L. 6332-7 et L. 6332-8, est relative aux FAF de salariés, qui sont appelés à devenir des Opco. Le 10° du I du présent article abroge donc cette sous-section.

- Fonds d'assurance formation de non-salariés

La sous-section 2 de la section relative aux FAF est relative aux fonds d'assurance-formation des non-salariés. L'article L. 6332-11 réserve un pourcentage de la collecte de ces fonds au financement des actions de formation des créateurs ou repreneurs d'entreprise. Le 11° du présent article propose une nouvelle rédaction qui prévoit la répartition de cette collecte en deux fractions, dont les montants sont définis par arrêté, affectées d'une part au financement du CPF des indépendants et d'autre part au conseil en évolution professionnelle. La première est versée à la Caisse des dépôts et consignations alors que la seconde est versée à France compétences.

- Prise en charge par les Opco

La section 3 du chapitre relative aux Opca est actuellement intitulée « Organismes collecteurs paritaires agréés pour la prise en charge de la professionnalisation et du compte personne de formation ».

Le 12° du I du présent propose un nouvel intitulé : « Utilisation des fonds par les opérateurs de compétences pour la prise en charge de l'alternance, du compte personnel de formation et du développement des compétences au bénéfice des entreprises de moins de cinquante salariés ».

Au sein de cette section 3, l'article L. 6332-14 est relatif aux modalités de détermination du montant forfaitaire de la prise en charge des actions qu'ils financent. La détermination d'un tel montant forfaitaire n'a plus lieu d'être en raison de la monétisation du CPF prévue à l'article 1 er du présent projet de loi.

Le 13° propose donc une nouvelle rédaction de l'article L. 6332-14, relative aux dépenses prises en charge par les Opco au titre de la section financière relative au financement de l'alternance. Aux termes du I, pourront ainsi être pris en charge au titre de cette section :

- les contrats d'apprentissage et de professionnalisation (1°). La rédaction initiale mentionnait le coût fixé par les branches ou par un accord collectif ;

- les dépenses d'investissement visant à financer les équipements nécessaires à la réalisation de ces formations (2°) ;

- les dépenses exposées par les tuteurs ou maîtres d'apprentissage, dans des limites fixées par décret (3°).

S'agissant de la prise en charge des contrats d'apprentissage et de professionnalisation, il est précisé que le coût est fixé par les branches ou dans le cas d'un Opco interbranches, par les signataires de l'accord constitutif. Ces coûts « prennent en compte » les recommandations de France compétences prévues au 8° de l'article L. 6123-5 dans sa rédaction issue de l'article 16 du présent projet de loi. A défaut de fixation du montant de la pris en charge ou en cas de non-prise en compte des recommandations de France compétences, un décret pourra définir ces modalités.

Le II permet par ailleurs à l'Opco de prendre en charge au même titre :

- des actions d'évaluation, d'accompagnement, d'inscription aux examens et de formation des bénéficiaires de contrats d'apprentissage en cas de rupture anticipée du contrat et dans les cas de redressement ou de liquidation judiciaire de l'entreprise (1°),

- une partie des dépenses de tutorat externe à l'entreprise engagées pour certaines catégories de personnes, notamment les demandeurs d'emploi sans qualification (2°) ;

- tout ou partie de la perte de ressources et des coûts de toute nature générés par la mobilité hors du territoire national des alternants (3°).

Les personnes mentionnées au 2° sont les chômeurs sans qualification (a), les personnes qui ont été suivies par un référent avant la signature du contrat (b) et celles qui n'ont exercé aucune activité professionnelle à temps plein et en contrat à durée indéterminée au cours des trois années précédant la signature du contrat.

L'article L. 6332-15 permet aux Opca de prendre en charge les dépenses exposées par les salariés bénéficiaires de contrats ou de périodes de professionnalisation et par les employeurs de moins de 11 salariés bénéficiant d'une action de formation en tant que tuteur ou maître d'apprentissage, les dépenses engagées par l'entreprise pour la formation pédagogique des maîtres d'apprentissage et les coûts liés à l'exercice de la fonction tutorale et une partie des dépenses de tutorat externe engagées par l'entreprise.

L'article L. 6332-16-1 permet aux Opca de prendre en charge une partie des coûts de formation liés à la mise en oeuvre des périodes de professionnalisation, du CPF et de la préparation opérationnelle à l'emploi ainsi qu'une partie des frais liés à la mobilité des apprentis en dehors du territoire national.

Les dispositions de ces deux articles étant en partie reprises dans la nouvelle rédaction de l'article L. 6332-14 découlant du 13° du I du présent article ou rendue sans objet par d'autres dispositions du présent projet de loi, la rédaction initiale du 14° les abrogeait.

- Financement des contrats de professionnalisation

Dans sa rédaction initiale, le 15° du présent article renumérotait l'article L. 6332-17, relatif à l'utilisation des contributions chômage pour le financement des contrats de professionnalisation des demandeurs d'emploi de vingt-six ans et plus, qui devient l'article L. 6332-15. L'article L. 6332-17, dans sa rédaction initiale, étant toutefois modifié par ailleurs par le III de l'article 30 du présent projet de loi, cette renumérotation posait un problème, résolu par un amendement adopté par l'Assemblée nationale.

- Financement des CFA

L'article L. 6332-16 permet aux Opca de prendre en charge les dépenses de fonctionnement des centres de formation des apprentis (CFA) conventionnés et des écoles d'enseignement technologique et professionnel ainsi que de certains établissements d'enseignement privés sans but lucratif.

Dans sa rédaction initiale, le 16° du I du présent article proposait une nouvelle rédaction de cet article aux termes de laquelle l'Opco finance, au titre de la section financière consacrée au CPF de transition, les frais pédagogiques et les frais annexe d'une action éligible au titre de ce compte.

- Actions en faveur du développement des compétences dans les entreprises de moins de 50 salariés

Le 17° du I du présent article rétablit un article L. 6332-17 relatif aux éléments que les Opco peuvent financer au titre de la section financière relative aux actions en faveur du développement des compétences dans les entreprises de moins de 50 salariés :

- les actions de formation du plan de développement des compétences, y compris la rémunération du salarié et les frais annexes (1°) ;

- l'abondement du CPF d'un salarié (2°) ;