B. FACE À UN CONTEXTE ÉCONOMIQUE INQUIÉTANT, LA PREMIÈRE PARTIE DU PROJET DE LOI DE FINANCES ENTÉRINE UNE DIMINUTION DES MARGES DE DÉCISION DES COLLECTIVITÉS TERRITORIALES

1. Un contexte économique inflationniste, source d'une perte potentielle de marges de manoeuvre financières

Le contexte économique et financier pour 2023 est lourd d'incertitudes pour les collectivités territoriales . Bien qu'elles aient bénéficié, à la fin de l'exercice 2021, d'une situation financière favorable se traduisant par une hausse de leur épargne brute - pour atteindre le niveau inédit 7 ( * ) de 41,4 milliards d'euros, en hausse de 6,4 milliards d'euros par rapport à 2020 8 ( * ) -, la Cour des comptes relève que « l'évolution du contexte international et ses conséquences en termes de hausse des prix et de difficultés d'approvisionnement risquent de contraindre beaucoup de collectivités à reporter voire annuler certains de leurs projets , d'autant que le manque de visibilité sur leurs ressources favorise l'attentisme » 9 ( * ) . Porté par les dépenses énergétiques, le niveau de l'inflation pour 2023, qui devrait se situer selon les estimations entre 4,2 % selon les prévisions du Gouvernement 10 ( * ) et 4,7 % selon la Banque de France 11 ( * ) , ne serait qu' imparfaitement pallié par les dispositions prévues en première partie du projet de loi de finances.

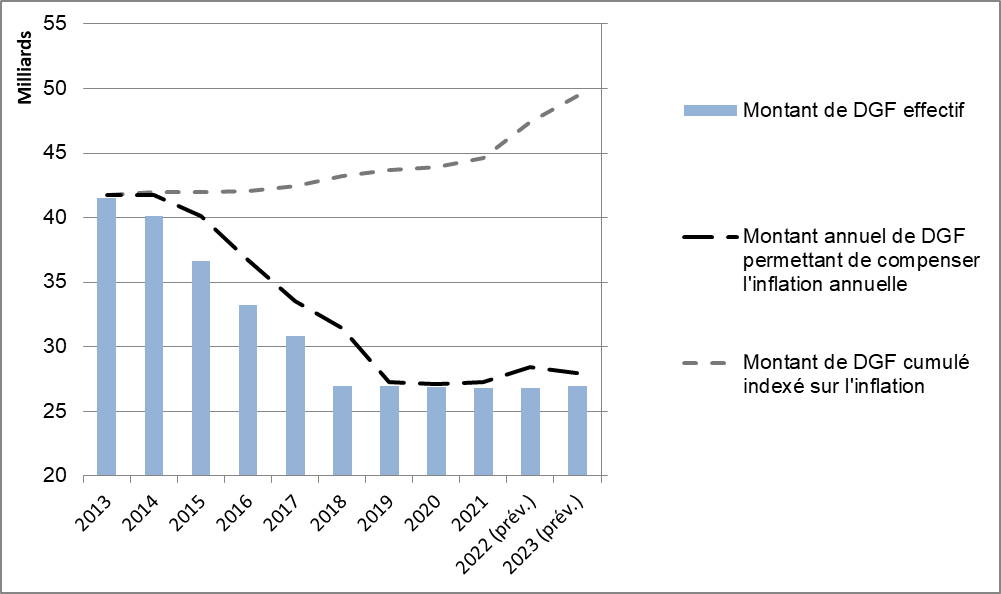

En premier lieu, la hausse de la dotation globale de fonctionnement (DGF) - initialement prévue à 210 millions d'euros et portée à 320 millions d'euros - ne compensera que partiellement le niveau prévisionnel d'inflation . D'une part, à l'échelle de la diminution historique de la DGF opérée sur la décennie passée, le montant de cette augmentation, dont le principe ne saurait qu'être salué, doit être relativisé. D'autre part, le rapporteur note que la hausse proposée représente une diminution en volume de l'ordre de 2,9 % 12 ( * ) . Une telle évolution ne s'inscrit que trop naturellement dans la tendance de l'État à prévoir en loi de finances des montants de DGF ne permettant pas la compensation de l'inflation.

Évolution comparée des montants effectifs

de DGF

et de ceux permettant la couverture de l'inflation sur les

années 2013 à 2023

13

(

*

)

Source : commission des lois, d'après des données de l'Insee 14 ( * )

En second lieu, s'il n'appartient pas à la commission de se prononcer sur les articles non rattachés à la mission, elle ne peut que relayer les doutes des collectivités territoriales sur les mécanismes proposés par le Gouvernement pour compenser la hausse des prix de leurs fournitures en énergie . Le ciblage du dispositif de « filet de sécurité » prévu à l'article 14 ter du projet de loi de finances transmis au Sénat, proche de celui prévu à l'article 14 de la loi du 16 août 2022 de finances rectificative pour 2022, ne laisse pas de poser question. Ce dernier a ainsi été source de vives critiques, tenant en particulier au nombre de collectivités ou groupements éligibles, paraissant nettement plus faible qu'initialement envisagé 15 ( * ) , et à la complexité administrative du système d'acomptes 16 ( * ) .

Le Gouvernement a reconnu les difficultés posées par ce dispositif. Auditionné par la commission des lois, le ministre de la transition écologique et de la cohésion des territoires, Christophe Béchu, a ainsi déclaré : « Le filet de sécurité doit s'améliorer en 2023. (...) Nous devons regarder si nous sommes bien au rendez-vous de notre promesse de soutien aux collectivités territoriales, et ce rapidement en vue du dispositif pour 2023 17 ( * ) . »

Par ailleurs, si l'ajout à l'article 42 ter d'un dispositif « d'amortisseur » pour les dépenses d'électricité des collectivités territoriales, pour un montant estimé à un milliard d'euros, est bienvenu, le rapporteur relève que les contours du dispositif doivent encore être largement précisés par voie réglementaire et demeurent flous. Au surplus, la commission ne peut que regretter son ajout tardif et son défaut d'articulation avec les autres dispositifs de compensation 18 ( * ) , qui n'offrent pas, en l'état, de garanties claires aux collectivités territoriales quant au niveau de leurs ressources pour 2023.

2. Une nouvelle perte regrettable de marges de décision fiscale

L'article 5 du projet de loi de finances tend à supprimer à l'horizon de 2024 19 ( * ) la cotisation sur la valeur ajoutée des entreprises (CVAE) . À la suite de sa réforme en loi de finances pour 2021 20 ( * ) , son produit - de l'ordre de 9,32 milliards d'euros en 2022 - est perçu par le bloc communal (à hauteur de 53 %) et les départements (à hauteur de 47 %). Cette suppression appelle deux remarques de la part du rapporteur.

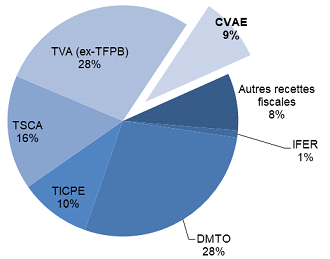

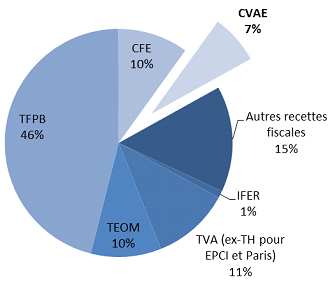

En premier lieu, il est profondément regrettable que le mouvement tendanciel de réduction des marges de manoeuvre fiscales des collectivités territoriales et de leurs groupements se poursuive . Dans sa communication à la commission des finances du Sénat relative aux scénarios de financement des collectivités territoriales, la Cour des comptes a ainsi estimé que « la décomposition des ratios d'autonomie financière montre qu'ils reposent désormais davantage sur la fiscalité nationale que sur la fiscalité locale propre 21 ( * ) . » Or, la suppression de la CVAE - qui représentait en 2021 respectivement 7 % et 9 % des ressources fiscales du bloc communal et des départements, comme le montrent les graphiques ci-après - se traduira par une nouvelle diminution des recettes fiscales sur lesquelles les collectivités et leurs groupements - en particulier pour les communes et EPCI à fiscalité propre, qui disposent de compétences en matière économique - ont une marge de manoeuvre. Inquiet de la perte de marges de décision résultant de la suppression de cette ressource, le Sénat n'a pas adopté l'article 5 du projet de loi de finances le 21 novembre 2022.

Part de la CVAE dans les ressources fiscales du bloc

communal (gauche)

et des départements (droite) en 2021

Source : direction du budget

En second lieu, afin de compenser la perte d'un mécanisme incitatif pour les collectivités désireuses d'attirer sur leur territoire une activité économique, l'article prévoit que la dynamique de la fraction de TVA versée aux communes et EPCI à fiscalité propre aujourd'hui attributaires de la CVAE est affectée à un « fonds national de l'attractivité économique des territoires ». Or, les critères de répartition de ce fonds, qui a vocation à territorialiser la dynamique de TVA, ne sont pas précisément définis par l'article 5 , qui se borne à en fixer l'objectif - « tenir compte du dynamisme » des territoires respectifs - tout en renvoyant ses modalités concrètes à un décret. En conséquence, la commission est favorable à l'amendement n° I-119 , adopté par la commission des finances sur proposition de son rapporteur général Jean-François Husson, tendant à renvoyer la définition des critères de répartition de ce fonds à une loi de finances .

* 7 Le niveau antérieurement le plus élevé, atteint en 2019, était de 39 milliards d'euros.

* 8 Cour des comptes, Les finances publiques locales 2022, fascicule 1, juillet 2022, consultable à l'adresse suivante : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2022-fascicule-1 .

* 9 Cour des comptes, Les finances publiques locales 2022, fascicule 2, octobre 2022, consultable à l'adresse suivante : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2022-fascicule-2 .

* 10 Rapport économique, social et financier, annexé au projet de loi de finances pour 2023, pp. 53-54.

* 11 Banque de France, Projections macroéconomiques, septembre 2022, consultable à l'adresse suivante : https://publications.banque-france.fr/projections-macroeconomiques-septembre-2022 .

* 12 Pour un niveau d'inflation de 4,2 %, conformément à la prévision du Gouvernement.

* 13 Les calculs de montants cumulés sont effectués à partir d'une base pour 2013.

* 14 Note : pour l'année 2018, la baisse de la DGF s'explique par la suppression de la part régionale, compensée par une part de TVA, recette dynamique bénéficiant de la dynamique inflationniste. Elle ne saurait donc être lue comme une diminution des concours financiers de l'État aux collectivités territoriales.

* 15 Auditionné par la commission des lois, le ministre Christophe Béchu a évoqué, s'agissant du « filet de sécurité » prévu à l'article 14 de la loi de finances rectificative pour 2022, un taux d'éligibilité des communes « de 10 à 15 % ». Le nombre de collectivités et EPCI à fiscalité propre bénéficiaires devrait finalement se situer à hauteur de 11 000, selon le site du ministère de l'économie, des finances et de la souveraineté industrielle et numérique ( https://www.economie.gouv.fr/filet-securite-soutenir-collectivites-locales ).

* 16 Le montant moyen versé pour ces acomptes est égal à 20 046 euros par commune ou EPCI à fiscalité propre concerné. À de très rares exceptions près (dont la commune de Nice et la métropole de Nice Côté d'Azur, ayant perçu pour 2 794 382 et 3 861 275 euros respectivement à ce titre), les montants sont dans leur écrasante majorité inférieurs à 500 000 euros. Calculs de la commission des lois, à partir des données consultables sur le site du ministère ( https://www.economie.gouv.fr/filet-securite-soutenir-collectivites-locales ).

* 17 Audition par la commission des lois de Christophe Béchu, ministre de la transition écologique et de la cohésion des territoires, le 9 novembre 2022. Le compte rendu est consultable à cette adresse : http://www.senat.fr/compte-rendu-commissions/lois.html .

* 18 Comme le précise le commentaire de l'article 42 ter de la note de présentation de Christine Lavarde sur la mission « Écologie, développement et mobilité durables », « la coordination des différents dispositifs proposés, notamment s'agissant des collectivités, potentiellement éligibles, selon leurs caractéristiques, au bouclier, à l'amortisseur et au filet de sécurité, doit nécessairement faire l'objet de précisions. »

* 19 L'article 5 du projet de loi de finances prévoit donc une suppression en deux temps : en 2023, une division par deux de la CVAE due par les entreprises (par suppression du dégrèvement barémique pris en charge par l'État et abaissement des taux applicables) ; en 2024, la CVAE serait entièrement supprimée.

* 20 En 2021, le taux de la CVAE a été divisé par deux, ce qui s'est traduit par la suppression de sa part régionale. En effet, avant son remplacement par une fraction de TVA, une part régionale représentant 50 % du produit était allouée aux régions ; les départements en percevaient 23, 5%, le bloc communal 26,5 %.

* 21 Cour des comptes, op cit., p. 42.