B. UNE SITUATION FINANCIÈRE INQUIÉTANTE DONT LA DÉGRADATION DOIT ÊTRE ANTICIPÉE

1. Le déclin du solde cumulé du CAS a débuté plus tôt que prévu

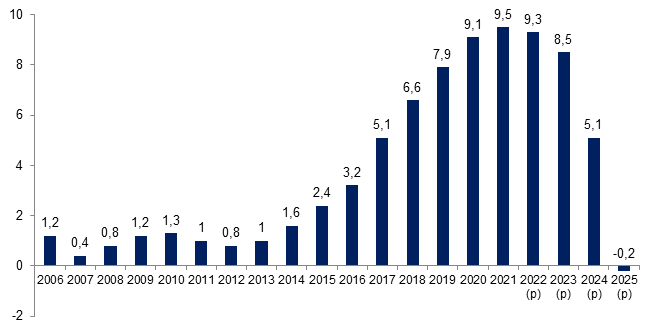

Après plusieurs années de stagnation, le solde cumulé du CAS « Pensions » a progressé sans discontinuer au cours de la dernière décennie .

Ce redressement s'explique notamment par la faiblesse des revalorisations liées, d'une part, à l'inflation observée sur la période et, d'autre part, aux mesures de désindexation des pensions par rapport à l'inflation mises en oeuvre entre 2018 et 2020, la montée en charge progressive jusqu'en 2017 de la réforme des retraites de 2010 et le relèvement progressif du taux de contribution employeur de l'État jusqu'en 2014.

En 2021, le Gouvernement estimait que le CAS serait excédentaire à hauteur de 261 millions d'euros en 2022 et que l'augmentation de son solde cumulé cesserait à l'horizon 2023 ou 2024.

Néanmoins, en raison, là encore, du niveau de l'inflation et des revalorisations induites, le CAS devrait terminer l'exercice 2022 avec un déficit de l'ordre de 200 millions d'euros , provoquant par conséquent la première diminution du solde cumulé observée depuis 2012 .

Ce dernier, initialement projeté à 10 milliards d'euros en 2022, reculerait ainsi de 9,5 milliards d'euros en 2021 à 9,3 milliards d'euros en 2022 et entrerait en territoire négatif d'ici à 2025 .

Dans la mesure où les CAS retracent des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées et où, en cours d'année, le total des dépenses engagées ou ordonnancées à ce titre ne peut excéder le total des recettes constatées 9 ( * ) , le solde cumulé du CAS « Pensions » permet d'assurer à chaque instant que toutes ses dépenses auront été financées par des recettes en lien direct avec elles .

Toutefois, il ne correspond pas à une immobilisation de trésorerie, les excédents annuels étant reversés au budget général de l'État , et ne peut servir à financer d'autres dépenses.

Évolution du solde cumulé du compte

d'affectation spéciale « pensions »

depuis

2006

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les réponses du service des retraites de l'État

1. Les perspectives financières du CAS appellent des mesures de redressement

Seul le relèvement progressif de l'âge d'ouverture des droits à 64 ans permettrait de limiter le nombre de départs en retraite au cours des années à venir et de préserver l'équilibre financier du CAS sans augmentation du niveau des contributions ni diminution de celui des pensions.

À défaut, bien que le niveau de ce solde permette d'éviter un relèvement brutal du taux de contribution de l'employeur de l'État, une mesure de cette nature s'avèrera mécaniquement nécessaire à court terme dans le but d'assurer le respect de l'obligation d'équilibre prescrite par la loi organique.

Du reste, cette augmentation s'imposera d'autant plus que la maîtrise de la masse salariale dans la fonction publique ferme la voie à une augmentation du nombre d'affiliés au régime de la fonction publique de l'État et du produit des cotisations qu'elle induirait.

Une alternative consisterait à transformer la contribution employeur de l'État par une cotisation patronale dont le taux serait équivalent à celui qui s'applique aux salariés du secteur privé, la différence étant alors couverte par le versement au CAS d'une subvention d'équilibre . Cette solution contribuerait à simplifier la budgétisation des charges de pension du régime et à renforcer la lisibilité de la dépense publique.

* 9 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, article 21.