II. AU MILIEU DES ALÉAS CLIMATIQUES ET ÉCONOMIQUES, NE PAS OUBLIER LA COMPÉTITIVITÉ DE LA « FERME FRANCE »

Gel, grêle, sécheresse, flambée des prix de l'énergie et des intrants : 2022 a été une année d'aléas climatiques, mais aussi économiques, exceptionnels, donnant un avant-goût de ce qui pourrait être une année normale dans vingt ans. À ce titre la réponse apportée par les pouvoirs publics mérite d'être scrutée avec attention, car elle préfigure la capacité de l'Exécutif à adapter sa feuille de route à ces conditions nouvelles.

A. L'ASSURANCE RÉCOLTE, VICTIME D'UNE PROPHÉTIE AUTO-RÉALISATRICE DU GOUVERNEMENT ?

Le projet de loi de finances pour 2023 étant le rendez-vous budgétaire le plus proche de l'adoption de la loi d'orientation n° 2022-298 portant réforme de la gestion des risques, il est l'occasion de transformer l'essai marqué par les Sénateurs pour les agriculteurs lors de l'examen de cette loi . À l'initiative de M. Laurent Duplomb, rapporteur de ce projet de loi au Sénat, celle-ci fait figurer, dans un tableau annexé indicatif, quatre taux - seuil de déclenchement et de franchise ramené à 20 % de pertes, subvention de 70 % du contrat d'assurance, seuil de déclenchement de la solidarité nationale de 50 % (30 % pour l'arboriculture et les prairies), avec dans ce cas une prise en charge par l'État de 90 % - qui tirent toutes les possibilités offertes par le règlement européen « omnibus » .

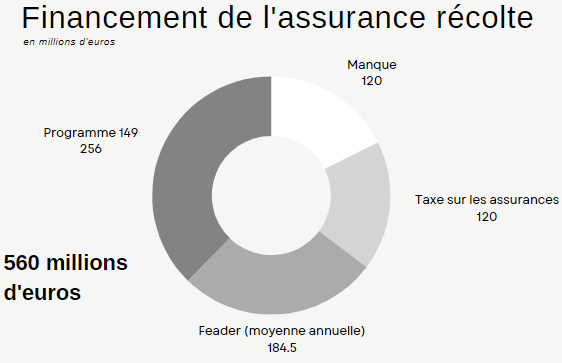

Le Président de la République s'est lui-même explicitement engagé à ces taux à Terres de Jim en septembre 2022. Il résulte de ces paramètres, incitant fortement les agriculteurs à souscrire une assurance multirisques climatique, un besoin de financement anticipé de 600 +80 millions d'euros par an sur le premier triennal . Or, force est de constater que seuls 560 millions d'euros sont programmés pour 2023 , soit un manque de 120 M€.

Le financement de la réforme repose sur un abondement de 256 M€ de l'action 22 du programme 149 (« gestion des crises et des aléas de la production agricole »), mais aussi sur une hausse, de 5,5 à 11 %, du taux de la contribution additionnelle aux primes ou cotisations afférentes aux conventions d'assurance, pour un montant supplémentaire de 60 M€ 3 ( * ) qui proviennent, du reste, d'une mise à contribution des agriculteurs eux-mêmes. Enfin, en moyenne, 184,5 M€ de crédits du Feader sont fléchés chaque année vers cette réforme, sommes dont il faudra encore s'assurer qu'elles soient intégralement versées.

Les rapporteurs déplorent ainsi ce manque de 120 millions d'euros , le ministère de l'agriculture prétextant une montée en charge progressive, des estimations prudentes du taux de pénétration de l'assurance réalisées avec Bercy, ou encore une « clause de rendez-vous » permettant si besoin d'augmenter le financement à 600 M€ à horizon 2025. Pourtant, désormais, c'est chaque année que les exploitants agricoles ont rendez-vous avec les effets du changement climatique .

Le Gouvernement feint de croire que les paramètres de l'assurance récolte sont purement exogènes, alors qu'il contribue, par son action réglementaire et sa communication, à les définir . Des deux déterminants du niveau de la dépense, il ne peut certes maîtriser la sinistralité ; mais il est un acteur majeur, si ce n'est le principal, du taux de pénétration de l'assurance, dont dépend le succès de la réforme. Les 680 millions d'euros auraient constitué un « choc de confiance » aidant à l'adhésion des plus réticents au système.

Le succès de la réforme de la gestion des risques repose tout entier sur l'adhésion des agriculteurs à l'assurance récolte et donc, in fine , sur leur confiance en la parole publique

Les rapporteurs insistent sur le fait qu'un budget est aussi, et peut-être en premier lieu, un instrument de communication. Ainsi, il eût été préférable de programmer l'intégralité des montants possibles, quitte à constater en cours d'exercice que les besoins sont finalement moindres, et à procéder en conséquence aux annulations de crédits afférentes en cours d'exécution.

Il y a même dans le discours du Gouvernement une forme d'inconséquence : d'un côté, ce dernier assure que les sommes promises seront alignées en tant que de besoin mais, de l'autre , il ne semble pas faire tout ce qui est en son pouvoir pour que ces besoins soient reconnus à leur niveau réel . À moins de deux mois de l'entrée dans le nouveau régime, on peut citer parmi les freins au déploiement de l'assurance récolte :

- l'absence de toute avancée notable sur la révision du principe de la moyenne olympique 4 ( * ) le rapport demandé au Gouvernement (article 20 de la loi assurance récolte) n'ayant pas été rendu dans les temps, ce qui ne permet pas d'explorer toutes les possibilités d'avancées, à droit constant et dans le respect du cadre européen ;

- l'absence de décret pour rendre effectif le droit des exploitants à une réévaluation des pertes par un comité départemental d'expertise, en cas d'erreur manifeste de l'évaluation par le système indiciel (article 5 de la loi). Associées à un processus de reconnaissance des calamités agricoles anticipé pour une zone s'étendant sur 12 départements, les cartes satellitaires de l'été 2022, en décalage complet avec les enquêtes terrain, rappellent l'urgence de l'application de cette disposition. Peu assurées à ce stade, les prairies sont de ceux qui auraient le plus besoin de certitudes avant de s'engager dans l'assurance récolte .

Les rapporteurs déplorent enfin l'absence d'une comparaison claire entre les 256 M€ mis sur la table par l'État et les montants ouverts, les années passées, en PLFR pour compenser le déséquilibre du régime des calamités ou venir en aide aux secteurs sortis de ce régime et touchés par les aléas. Cela aurait été gage de transparence et aurait permis de suivre les réaffectations de crédits budgétaires.

* 3 Article L. 361-2 du code rural et de la pêche maritime, modifié par l'article 11 du projet de loi de finances 2023.

* 4 En raison de ses engagements internationaux, la France est contrainte d'estimer les pertes de récolte ou de cultures d'une année donnée par référence aux trois années moyennes sur les cinq dernières années : excluant ainsi de son calcul la valeur la plus haute et la valeur la plus basse, cette moyenne dite « olympique » permet d'éviter que le système assurantiel soit assimilé à une aide distorsive en faveur de l'agriculture.