B. DES RECETTES EN PARTIE FRAGILISÉES PAR LA NON-COMPENSATION DES MESURES D'URGENCE

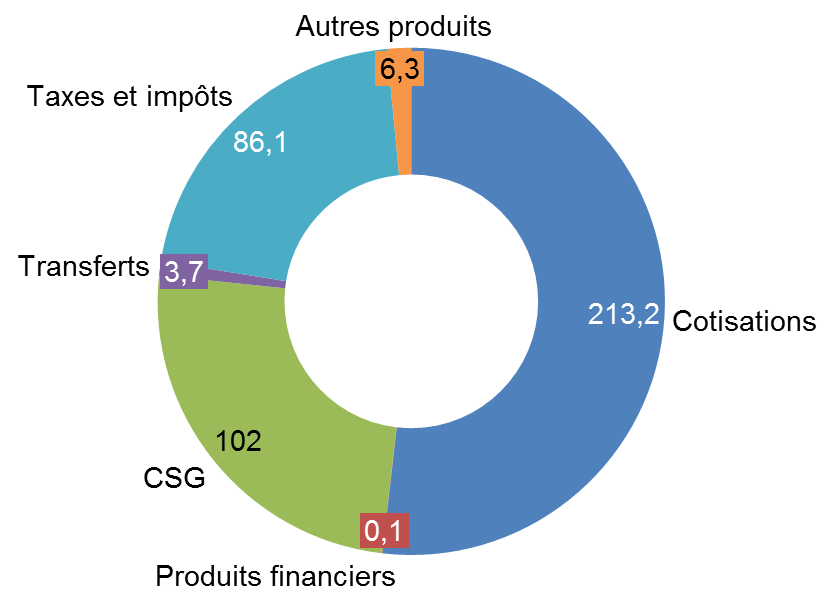

Le PLFSS 2020 prévoit une augmentation des ressources affectées au régime général et au FSV de 2,4 % en 2020, pour atteindre 409,7 milliards d'euros.

La progression des cotisations sociales, estimée à 2,7 %, serait cependant inférieure à la progression de la masse salariale attendue (+ 2,8 %).

1. L'impact des mesures d'urgence

La progression des recettes devrait rester fragilisée en 2020 par les conséquences des mesures annoncées à l'issue du Grand débat, qui ne devraient pas être compensées. Il en va ainsi de :

- l'effet, en année pleine, de la baisse de la CSG appliquée à partir de mai dernier sur les pensions comprises entre 1 200 et 2 000 euros par mois ;

- la reconduction de l'exonération de cotisations et de contributions sociales pour les primes de fin d'année, sous réserve de la conclusion d'accords d'intéressement par les entreprises concernées (article 7 du présent projet de loi).

La baisse de la CSG sur certaines pensions de retraites devrait ainsi se traduire par une perte de recettes de l'ordre de 1,5 milliard d'euros par an entre 2020 et 2022.

Coût pour les régimes sociaux des mesures

d'urgence économiques et sociales

(en milliards d'euros)

|

Mesure d'urgence |

Coût 2019 |

Coût 2020 |

|

Baisse de la CSG sur les pensions comprises entre 1 200 et 2 000 euros |

1,5 |

1,5 |

|

Exonération des cotisations sur les heures supplémentaires |

1,3 |

- |

|

Exonération des cotisations et contributions sociales sur les primes de fin d'année 9 ( * ) |

0,27 |

? |

|

Total |

3,07 |

>1,5 |

Source : commission des finances du Sénat, d'après les rapports à la commission des comptes de la sécurité sociale, juin 2019 et septembre 2019

La reconduction de l'exonération des primes de fin d'année est prévue dans des conditions pour partie plus avantageuses que celles votées dans le cadre des mesures d'urgence économiques et sociales. Le versement pourra être effectué jusqu'au 30 juin 2020. Même s'il existe bien évidemment un risque d'effet d'aubaine, déjà relevé par la direction générale du trésor au sujet des primes versées en fin d'année 2018 et au début du présent exercice ( cf. supra ), une telle mesure doit être approuvée sur le fond, tant elle agit directement sur le pouvoir d'achat de nos concitoyens. Reste que sur la forme, la prime pourrait se muer en un véritable élément de salaire, non soumis à cotisation sociale et étalé dans le temps. Certains observateurs estiment que cet effet d'éviction pourrait représenter deux tiers des primes versées. L'effet neutre pour les finances publiques mis en avant par le Gouvernement dans son étude d'impact, est, à ce titre, loin d'être justifié.

Dans ces conditions, si votre rapporteur pour avis admet un effet vertueux de ces mesures pour nos concitoyens, celui-ci est loin d'être net les comptes sociaux. Il convient, en outre, de relativiser cet effet sur les comptes à l'aune des prévisions de croissance du PIB et de progression de la masse salariale pour 2020.

2. Des compensations limitées

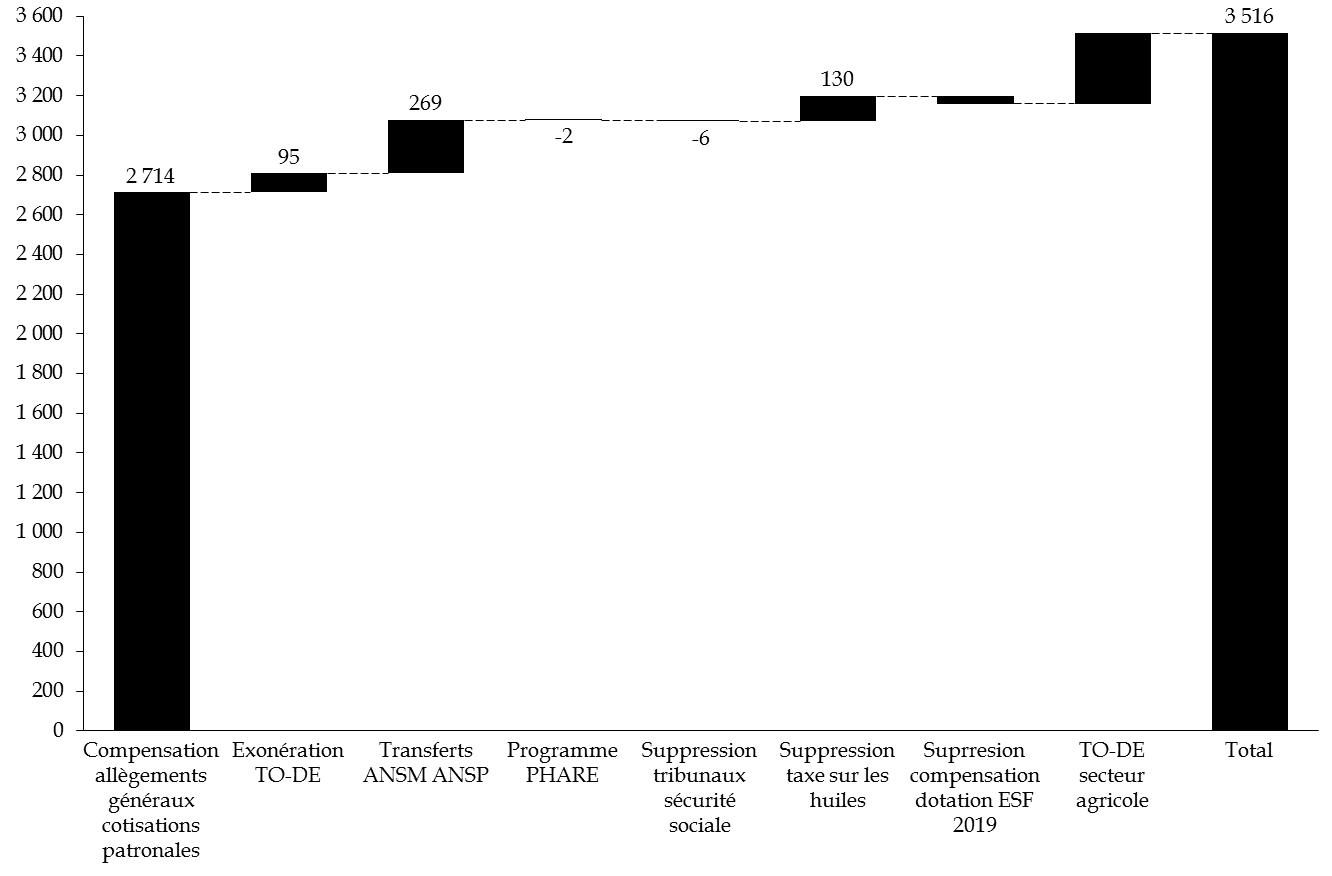

L'article 35 du projet de loi de finances pour 2020 prévoit une majoration de la fraction de TVA transférée à la sécurité sociale de l'ordre de 3,16 milliards d'euros en vue de compenser des allègements généraux. Cette somme doit permettre :

- la compensation, à hauteur de 2,7 milliards d'euros, de l'effet, en année pleine, des allègements généraux des cotisations patronales d'assurance chômage mis en oeuvre depuis le 1 er octobre 2019 ;

- l'intégration à compter de 2020 de la compensation de la réduction de 6 points de cotisations maladie employeur dans le cadre du dispositif travailleurs occasionnels - demandeurs d'emploi (TO-DE), d'un montant de 95 millions d'euros. Cette somme était compensée, jusqu'en 2019, par des crédits budgétaires ;

- la compensation du transfert à l'assurance-maladie du financement de l'Agence nationale de santé publique (ANSP - Santé publique France) et de l'Agence nationale de sécurité du médicament (ANSM), pour un montant de 269 millions d'euros, et de la prise en charge par l'État à hauteur de 8 millions d'euros, du programme PHARE et des personnels des anciens tribunaux des affaires de sécurité sociale, supprimés en 2019, dont les coûts étaient supportés par la sécurité sociale ;

- la compensation, à hauteur de 130 millions d'euros de la suppression de la taxe spéciale sur les huiles destinée à l'alimentation, prévue par la loi de finances pour 2019 ;

- la non-reconduction en 2020 de la dotation exceptionnelle versée à l'établissement français du sang (EFS) de 40 millions d'euros par la CNAM en 2019 et compensée par une fraction de TVA.

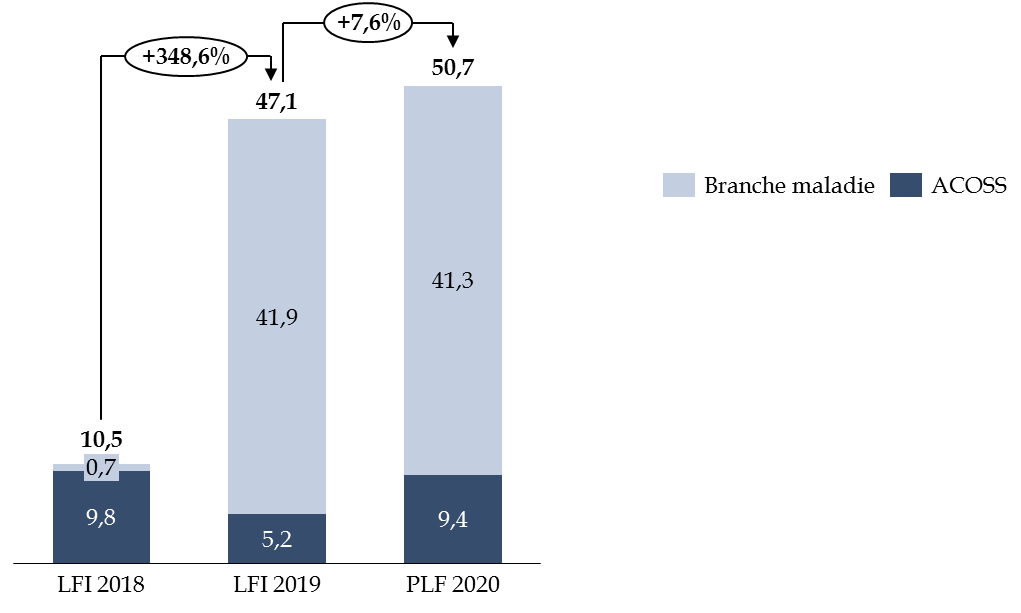

La fraction de la TVA, prévue à l'article L. 131-8 du code de la sécurité sociale et affectée au régime général augmente, dans ces conditions de 26 % à 27,75 % :

- 22,57 points (40,91 milliards d'euros) - contre 23,13 en LFI 2019, devrait être affectés à la branche maladie, maternité, invalidité et décès du régime général ;

- 5,18 points (9,39 milliards d'euros) - contre 2,87 en LFI 2019 - devraient être destinés à l'Agence centrale des organismes de sécurité sociale, afin de faire face à l'élargissement de sa mission de compensation des pertes de cotisations sociales, liées aux allègements renforcés pour les régimes de retraites complémentaires.

Cette fraction de TVA représente, au total, un montant de 50,3 milliards d'euros. L'entrée en vigueur de cette compensation est prévue au 1 er février 2020, afin de tenir compte des différences entre la compatibilité de l'État et la comptabilité de la sécurité sociale.

À cette somme de 50,3 milliards d'euros, s'ajoute le transfert d'une fraction du produit de la TVA d'un montant de 356 millions d'euros. Prévue au II du présent article, elle est destinée à compenser le coût de la réduction de 6 points de cotisations maladie de droit commun en faveur des travailleurs occasionnels - demandeurs d'emploi (TO-DE), affiliés à la caisse centrale de la mutualité agricole. Cette exonération est actuellement compensée par affectation de crédits budgétaires. La compensation n'est pas intégrée, en 2020, dans la fraction de TVA exprimée en pourcentage visée plus haut, car elle vise une exonération spécifique.

Transfert de TVA à la sécurité sociale 2018-2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes de TVA devraient représenter, dans ces conditions, 12,3 % des recettes du régime général et du FSV en 2020.

Décomposition de la TVA affectée à la sécurité sociale en 2020

(en millions d'euros)

Source : commission des finances du Sénat

Ajoutée à l'importance prise par la CSG dans le financement de la sécurité sociale, il y a lieu de s'interroger sur la nature contributive de celle-ci.

Recettes du régime général et du FSV en 2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe C au projet de loi de financement de la sécurité sociale pour 2020

L'article 17 du présent projet de loi de financement de la sécurité sociale organise la répartition de cette fraction de TVA entre les branches.

Coût des allègements généraux et des exonérations ciblées 2018-2020

(en millions d'euros)

|

2018 |

2019 (prévision) |

2020 (prévision) |

|

|

Allègements généraux et mesures de modulations des taux |

|||

|

Maladie |

11 599 |

29 220 |

29 936 |

|

AT-MP |

46 |

40 |

41 |

|

Vieillesse |

8 981 |

9 787 |

9 939 |

|

Famille |

11 807 |

12 054 |

12 349 |

|

Total |

32 433 |

51 101 |

52 265 |

|

Exonérations ciblées |

|||

|

Maladie |

3 099 |

2 406 |

2 196 |

|

AT-MP |

90 |

122 |

133 |

|

Vieillesse |

3 046 |

4 582 |

4 545 |

|

Famille |

977 |

769 |

716 |

|

Total |

7 212 |

7 879 |

7 590 |

|

Total général |

|||

|

Maladie |

14 699 |

31 626 |

32 133 |

|

AT-MP |

136 |

162 |

174 |

|

Vieillesse |

12 026 |

14 368 |

14 484 |

|

Famille |

12 784 |

12 823 |

13 065 |

|

Total général |

39 645 |

58 979 |

59 856 |

Source : commission des finances du Sénat, d'après l'annexe 5 du PLFSS 2020

La compensation proposée dans le cadre du projet de loi de financement appelle deux remarques.

La première tient au transfert vers la sécurité sociale du financement de l'ANSP et de l'ANSM. Les missions assignées à ces opérateurs ne relèvent pas, de prime abord, d'une logique contributive que suppose, pourtant, leur rattachement au budget de la sécurité sociale. La clarification des compétences entre l'État et la sécurité sociale invoquée pour justifier cette mesure de périmètre apparaît inappropriée.

La seconde vise deux nouvelles dérogations au principe de compensation. La première concerne la compensation par l'État de l'exonération de cotisations patronales en faveur des jeunes entreprises innovantes (JEI) 10 ( * ) , inscrite dans le programme 192 de la mission « Recherche et enseignement supérieur » (V de l'article 17 du présent projet de loi). 196,4 millions d'euros étaient ainsi inscrits en loi de finances pour 2019 au titre de compensation pour cette exonération ciblée. Le PLFSS 2020 table désormais sur une exonération déterminée forfaitairement. Cette dérogation au principe de compensation intégrale devrait se traduire par une économie de 26 millions d'euros pour l'État.

La deuxième dérogation vise l'exonération des cotisations et contributions sociales sur les indemnités de rupture conventionnelle des fonctionnaires (2° du I de l'article 17 du présent projet de loi). Celles-ci sont instaurées par le présent projet de loi (article 9) à compter de 2020. Le coût de cette exonération est estimé à 13 millions d'euros.

Ajoutées au « forfait » pour les exonérations concernant les JEI, l'impact financier pour les comptes sociaux de ces exonérations s'élève à 39 millions d'euros.

La relative modestie de ce montant au regard des sommes en jeu par ailleurs ne saurait occulter le fait que ces dérogations ne s'inscrivent pas dans la logique de rationalisation des relations financières entre l'État et la sécurité sociale, inscrite dans la loi de financement pour 2019.

La non-compensation intégrale pour les JEI vise ainsi une exonération ciblée, en principe prise en charge par l'État. L'exonération des cotisations et des contributions sociales appliquées aux indemnités de rupture conventionnelles ne saurait, par ailleurs, être assimilée aux allègements généraux mis en oeuvre pour les salariés du privé et relève plutôt d'un dispositif spécifique, en principe lui aussi pris en charge par l'État.

Ces nouvelles dérogations, ajoutée à la non-compensation des mesures d'urgence, traduisent une lecture à géométrie variable par le Gouvernement de sa propre doctrine, telle que définie dans la LFSS 2019. La volonté de clarifier les relations financières entre l'État et la sécurité sociale proposée ne résiste pas à celle de minorer l'impact pour le budget de l'État de nouveaux dispositifs, plus ou moins coûteux. Le projet de loi de financement pour la sécurité sociale pour 2020 privilégie, de fait, la confusion et la gestion à vue à une rationalisation qui avait pu susciter un certain consensus.

3. Un impératif : redéfinir une nouvelle fois les règles de financement du budget de la sécurité sociale

Votre rapporteur pour avis n'est pas hostile à l'idée que l'État puisse bénéficier du retour à meilleure fortune de la sécurité sociale. Cependant, si cette option pouvait s'entendre en 2018, elle est aujourd'hui à rebours de la réalité des comptes sociaux.

Le Premier ministre, lors de son discours de politique générale du 4 juillet 2017, avait insisté sur la mise en place d'une sorte de règle d'or qui « proscrira le déficit des comptes sociaux ». Cette ambition, partagée par votre rapporteur pour avis, doit aujourd'hui être réaffirmée, afin d'éviter la tentation croissante de la budgétisation d'un certain nombre de dispositifs, au détriment de la sécurité sociale.

Dans ces conditions et compte-tenu de la structure du financement de la sécurité sociale, qui ne repose plus que pour moitié sur les cotisations sociales, votre rapporteur pour avis s'interroge à ce titre sur la pertinence, aujourd'hui, du maintien d'une loi de financement autonome.

|

Observation n° 5 : le projet de loi de financement pour la sécurité sociale pour 2020 confirme la non-compensation par l'État d'un certain nombre de dispositions ayant un impact sur les comptes sociaux, dont les mesures d'urgence économiques et sociales. La logique sur laquelle reposent ces transferts de financement reste toutefois confuse et s'avère inadaptée aux difficultés que rencontrent par ailleurs les comptes sociaux. Il convient d'engager une nouvelle réflexion sur la clarification des relations financières entre l'État et la sécurité sociale, qui dépasse celle inaboutie de 2018, en s'interrogeant sur la pertinence du maintien d'une loi de financement autonome. |

4. L'impossibilité de décider de recettes nouvelles

Dans le même temps, le PLFSS ne prévoit aucune hausse significative des cotisations ou des contributions dues par les employeurs ou les entreprises. Et pour cause, il n'existe aucune marge de manoeuvre, les prélèvements étant déjà très élevés.

Seule une limitation de l'effet favorable de la déduction forfaitaire (DFS), qui vise les frais professionnels dans certains secteurs, est envisagée dans le PLFSS 2020. Cette disposition devrait se traduire par une augmentation des recettes d'environ 0,4 milliard d'euros.

La suppression des affectations de recettes à la CADES ( cf infra .) et à l'État devrait cependant contribuer à stabiliser les ressources des régimes, pour environ 3,1 milliards d'euros.

La loi de finances pour 2019 prévoyait en effet de mettre en place, à compter de 2020, un mécanisme de minoration de la fraction de TVA affectée à la caisse nationale d'assurance-maladie des travailleurs salariés (CNAMTS). Il s'agissait de prendre en compte l'amélioration attendue de la situation financière des administrations de sécurité sociale. Un excédent de 4 milliards d'euros était en effet initialement attendu en 2020, montant porté à 7,7 milliards d'euros en 2021 puis 10,9 milliards d'euros en 2022.

En conséquence, la loi prévoyait une rétrocession de l'ordre de 1,5 milliard d'euros en 2020 puis 3,5 milliards d'euros en 2021 et enfin 5 milliards d'euros en 2020. Ces sommes sont destinées à minorer le déficit des administrations publiques centrales à l'horizon 2022. Ce transfert était en partie justifié par le fait que l'État a assuré, au détriment de son solde, le maintien du niveau de recettes de la sécurité sociale, malgré d'importantes baisses de prélèvements obligatoires au cours du précédent quinquennat, rendant possible le redressement du solde des administrations de sécurité sociale.

Cette perspective a, cependant, été totalement remise en cause par la situation des comptes sociaux fin 2019 et le retour d'un déficit massif. L'article 35 du projet de loi de finances pour 2020 prévoit, dans ces conditions, la suppression de cette réaffectation. Dans ces conditions, la fraction de TVA versée en 2020 à la CNAM ne devrait pas être minorée de 1,5 milliard d'euros comme prévu initialement.

5. La question des niches sociales

Les dispositifs dérogatoires d'assujettissement aux prélèvements sociaux étaient au nombre de 90 au sein de la LFSS 2019. Ils correspondent à des allègements généraux de cotisation ou à des exonérations ciblées. Le coût prévisionnel de ces « niches sociales » était estimé à 66,4 milliards d'euros par le Gouvernement, dont 52 milliards d'euros au titre des allègements généraux de cotisations.

La Cour des comptes évalue, de son côté, le coût de l'ensemble de ces dispositifs à 90 milliards d'euros. L'écart est justifié, selon elle, par :

- l'absence de prise en compte de dispositifs relevant de politiques propres à la sécurité sociale : à l'image de la prestation d'accueil du jeune enfant ;

- l'absence de chiffrage d'un certain nombre de dispositifs ;

- la minoration du coût des exemptions d'assiette ;

- la non-reprise de certains dispositifs dans le tableau de synthèse annexé au PLFSS.

À cette somme doivent être ajoutés 17 milliards d'euros d'allègements et exonérations au titre des régimes légalement obligatoires de protection sociale instaurés par les partenaires sociaux.

Ces chiffres sont à comparer avec ceux de 2013 où ces dispositifs représentaient 34 milliards d'euros. Une telle évolution est en large partie imputable aux mesures de soutien à l'emploi, qu'il s'agisse des mesures liées au pacte de responsabilité (9 milliards d'euros) et de la transformation, en 2019, du CICE en allègements de charges (18 milliards d'euros). La progression des allègements généraux ne se fait pas, par ailleurs, au détriment de celle des exonérations ciblées.

Il convient de rappeler à ce stade que l'ensemble des allègements généraux et des exonérations ciblées ne fait pas l'objet d'une compensation intégrale de la part de l'État, comme en témoignent les comptes des régimes sociaux en 2019.

Le plafonnement de ces niches au sein de la loi de programmation des finances publiques 2018-2022 reste insuffisant. Exprimé en pourcentage des recettes de la sécurité sociale, il indexe de fait l'évolution des niches sociales sur celle de la masse salariale, ce qui laisse un certain nombre de marges de manoeuvre. L'évolution de la masse salariale de 3 %, laisse ainsi une souplesse supplémentaire de 1,8 milliard d'euros. Le plafond ne vise par ailleurs que les revenus d'activité.

La Cour des comptes préconise dans son rapport sur l'application de lois de financement de la sécurité sociale 2019 de clarifier le périmètre de ces « niches » et d'en réduire le coût. Elle regrette l'absence d'évaluation « robuste » des dispositifs en vigueur et invite à une suppression des moins efficaces, ou du moins à limiter l'accès d'éventuels nouveaux bénéficiaires. 16 dispositifs ont été évalués de façon négative en 2011 et 25 dispositifs en 2015, sans qu'aucune suppression ne soit in fine envisagée.

Votre rapporteur pour avis approuve une telle orientation. Il regrette le manque d'ambition du Gouvernement dans le présent projet de loi. Seule la limitation de l'effet favorable de la déduction forfaitaire (DFS) est envisagée. Le gain attendu est de l'ordre de 400 millions d'euros.

|

Observation n° 6 : le projet de loi de financement de la sécurité sociale table sur une stabilisation des recettes en 2020, qui relève pour partie du faux-semblant, en se cantonnant à supprimer des rétrocessions de fractions de TVA et de CSG à l'État votées l'an dernier, d'un montant de 3,1 milliards d'euros. Aucune réflexion n'est véritablement engagée sur les « niches sociales », afin de réduire le coût de celles-ci, estimé à 90 milliards d'euros par an. |

* 9 Estimation de la commission des finances du Sénat, à partir des données existantes. Certains observateurs tablent sur un effet d'aubaine pour 2/3 des primes versées entre décembre 2018 et mars 2019 ; ces primes étant déjà programmées. La Direction générale du Trésor estime, de son côté, que si les primes versées dans ce cadre avaient été soumises à prélèvements sociaux, les recettes de la sécurité sociales auraient progressées de 400 millions d'euros. L'estimation du Sénat ne retient que les 2/3 de cette somme pour 2019.

* 10 Article 131 de la loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004.