B. LA TRANSFORMATION DU CICE EN EXONÉRATIONS DE CHARGES

Le recyclage du CICE en exonérations de charges, soulève des difficultés d'évaluation et une inquiétude à moyen terme sur son impact .

Cette nouvelle réforme, dont les effets de structure sont considérables, doit tout d'abord être resituée dans l'évolution des mesures d'allègement du coût du travail spécifiques aux outre-mer depuis 1994. Pour l'essentiel, on constate, une tendance à la concentration sur les petits salaires qui induit une « smicardisation » de l'économie et de la société plus accentuée dans les outre-mer que dans l'hexagone.

|

L'ÉVOLUTION DES MESURES D'ALLÈGEMENT DU COÛT DU TRAVAIL DEPUIS 1994 Il convient de rappeler que, depuis le lancement du Pacte de responsabilité, plusieurs mécanismes - généraux et ultramarins - visant à améliorer la compétitivité des entreprises en minimisant le coût du travail, s'appliquent simultanément, avec des canaux de financement différents. Le dispositif spécifique aux outre-mer d'allégements de charges a été créé en 1994 et ensuite modifié à de nombreuses reprises, en 2000, 2003, 2007, 2008, 2009, 2013 et 2015. Sa base juridique est l'article L. 752-3-2 du code de la sécurité sociale. 1) Les mesures introduites à cet article par la loi du 27 mai 2009 dite LODEOM visent à concentrer les allégements sur les bas et moyens salaires ainsi que sur les entreprises de moins de 11 salariés quel que soit le secteur d'activité. Par ailleurs, des zones géographiques prioritaires sont plus particulièrement ciblées ainsi que onze secteurs exposés et présentant de forts potentiels. 2) S'agissant des réaménagements les plus notables, il convient d'abord de rappeler que l'article 130 de la loi de finances pour 2014 a amplifié le recentrage sur les plus bas salaires. Il a également pris en compte la création du crédit d'impôt pour la compétitivité et l'emploi (CICE) : - les entreprises non éligibles au CICE, qui sont peu nombreuses, ont continué de bénéficier du régime antérieur d'allégement de cotisations ; - les entreprises bénéficiant du CICE ont en revanche été soumises à un régime d'exonération plus restrictif, avec des seuils resserrés sur les salaires les plus bas. Parallèlement, le Pacte de responsabilité , visant à abaisser le coût du travail grâce au CICE et à des allégements supplémentaires de charges sociales, a fait l'objet d'une déclinaison spécifique outre-mer pour que le tissu économique ultramarin, constitué à plus de 90 % de très petites entreprises, puisse également bénéficier d'un « coup de pouce » supplémentaire. La loi de finances pour 2015 a ainsi porté à 7,5 % en 2015 puis à 9 % en 2016 - de la masse salariale éligible - le crédit d'impôt compétitivité emploi (CICE) pour les entreprises situées dans les départements d'outre-mer. |

|

3) L'article 10 de la loi de financement de la sécurité sociale pour 2016 s'est efforcé de maîtriser la dépense associée aux exonérations de charges patronales en outre-mer en les recentrant, une nouvelle fois, sur les bas et moyens salaires, avec une exonération totale de cotisations maintenue pour les rémunérations inférieures ou égales à 1,4 SMIC et sur les entreprises des secteurs particulièrement exposés à la concurrence . Au total, pour les entreprises ultramarines de moins de onze salariés, l'exonération demeure totale jusqu'à 1,4 SMIC et dégressive jusqu'à 2,3 SMIC alors que dans le dispositif national, l'exonération totale cesse dès 1,1 SMIC. Pour les entreprises les plus exposées à la concurrence internationale, l'exonération totale est portée jusqu'à 1,7 SMIC et le point de sortie du dispositif dégressif est repoussé à 3,5 SMIC . Comme l'avait fait observer le Gouvernement, avec la multiplication des réformes, certains allégements généraux de droit commun deviennent paradoxalement plus favorables que les exonérations spécifiques prévues pour les outre-mer. 4) Le budget 2017 a imposé des restrictions aux dispositifs d'exonérations des travailleurs indépendants . La loi du 13 décembre 2000 d'orientation pour l'outre-mer étendue à Saint-Martin à Saint-Barthélemy et à Mayotte, avait accordé aux travailleurs indépendants non agricoles ultramarins une exonération totale de cotisations pendant deux ans sans condition de revenus. La loi de financement de la sécurité sociale (PLFSS) pour 2017, a resserré ce régime d'exonération spécifique en le plafonnant et en le rendant dégressif. Votre commission a souligné, d'abord, que ce réaménagement porte atteinte à la simplicité et la stabilité du mécanisme et, ensuite, qu'il risque de freiner de nouvelles initiatives. Enfin, ce choix d'amoindrir les avantages accordés aux activités les plus rentables et les plus qualifiées correspond certes à une préoccupation de justice sociale mais elle ne favorise pas nécessairement l'essor économique des territoires ultramarins ni la nécessité d'attirer et de retenir l'excellence en outre-mer. 5) Les loi de finances et de financement de la sécurité sociale pour 2018 , ont décidé la suppression du CICE pour les rémunérations versées à compter du 1 er janvier 2019, avec, en contrepartie, une réduction de 6 % de la cotisation patronale maladie (jusqu'à 2,5 SMIC) et à un renforcement de l'allégement général intégrant la cotisation de retraite complémentaire (au taux de 6,01 %) et la cotisation chômage (4,05 %). Cette mesure générale a renvoyé aux PLF et PLFSS pour 2019 la prise en compte des spécificités ultramarines en matière de CICE et d'exonérations de cotisations sociales, sur la base des travaux des assises des outre-mer. 6) L'article 8 du PLFSS pour 2019 par souci de simplification réduit de six à trois le nombre de régimes applicables . |

|

Comme pour l'allégement général, le périmètre des réductions de cotisations est étendu à la cotisation chômage et à la cotisation pour la retraite complémentaire. Au-delà la réforme propose les trois régimes spécifiques suivants : - Un régime de droit commun , identique à celui de l'hexagone, pour les entreprises de 11 salariés et plus : il est très concentré sur le SMIC avec une exonération qui disparait à partir de 1,6 SMIC . - Un « régime de compétitivité » pour les petites entreprises de moins de 11 salariés : les exonérations déclinent à partir de 1,3 SMIC et s'annulent à deux SMIC . Par dérogation les entreprises du secteur du bâtiment et des travaux publiques (BTP) seraient éligibles au régime de compétitivité, même au-delà de 11 salariés. L'avantage consenti aux outre-mer se traduit par une exonération totale jusqu'à 1,3 SMIC avec le même champ de cotisations que le droit commun. - Un régime de compétitivité renforcée : les exonérations déclinent à partir de 1,4 SMIC et s'annulent à 2,4 SMIC. Il s'appliquerait aux secteurs suivants : industrie ; restauration ; environnement, agronutrition et énergies renouvelables ; nouvelles technologies de l'information et de la communication et centres d'appel ; pêche, cultures marines, aquaculture ; agriculture ; tourisme, restauration de tourisme, loisirs, hôtellerie ; et enfin recherche et développement. |

Prévue à l'article 8 du PLFSS pour 2019, la « bascule » du CICE en exonérations est si complexe - pour articuler les différentes formes de diminution du coût du travail - que le Gouvernement avait préféré l'an dernier la reporter en soumettant au préalable la question au débat dans les Assises de l'Outre-mer. Pour donner un aperçu des difficultés, on peut rappeler que le niveau des allègements de cotisations bénéficiant aux entreprises ultramarines a été modulé, au cours des années précédentes, en fonction de leur éligibilité ou non au CICE, le crédit d'impôt n'étant pas applicable aux entreprises situées sur le territoire d'une collectivité disposant de l'autonomie fiscale.

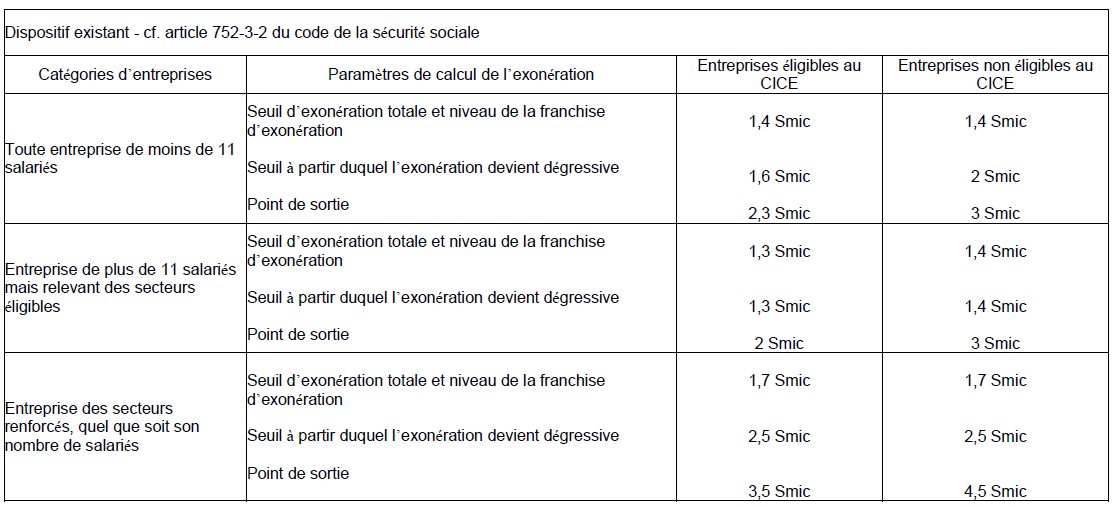

De ce fait, les paramètres du dispositif d'exonérations spécifiques aux outre-mer se sont multipliés mais, comme en témoigne le tableau ci-dessous, dans les allègements de charge en vigueur, les seuils de sortie peuvent atteindre 4,5 SMIC, ce qui constitue un facteur clef pour permettre aux entreprises de « monter en gamme » en recrutant des cadres.

Avant la réforme : les différents niveaux d'exonérations et d'allègements de charges en vigueur dans les outre-mer.

Source : réponses au questionnaire budgétaire.

Compte tenu du « rabotage » des seuils prévus par la réforme, on ne peut donc pas s'empêcher de regretter que le PLFSS prévoie que seul Mayotte échappe à la suppression du CICE. Son maintien aurait été conforme au principe de la stabilité fiscale et cohérent avec l'effort consenti par les entreprises pour s'y adapter. De plus, il a été souligné au cours des auditions que les allègements de charges accroissent le bénéfice imposable de l'entreprise ; tel n'est pas le cas du crédit d'impôt qui est un remboursement assis sur la masse salariale .

L'article 8 du PLFSS pour 2019 propose une simplification des exonérations applicables dans les outre-mer avec trois régimes d'exonérations très concentrés sur les salaires au voisinage du SMIC.

|

L'exonération devient dégressive au-delà

de

|

L'exonération devient nulle au-delà de

|

|

|

Régime de droit commun (11 salariés et plus) |

1 |

1,6 |

|

Régime de compétitivité (moins de 11 salariés) |

1,3 |

2 |

|

Régime de compétitivité renforcée |

1,4 |

2,4 |

Le régime de droit commun s'appliquerait aux entreprises de onze salariés et plus.

Les entreprises de moins de onze salariés bénéficieraient d'un régime dit de « compétitivité ». Compte tenu de son effet d'entraînement, le secteur du bâtiment et des travaux publics est intégré dans le régime de compétitivité renforcé.

Enfin, un régime de compétitivité renforcée encourage le développement de secteurs prioritaires .

Secteurs relevant du régime de

compétitivité

et du régime de

compétitivité renforcé

|

Régime de compétitivité

(exonération totale jusqu'à 1,3 SMIC

|

Régime de compétitivité renforcée

(exonération totale jusqu'à 1,4 SMIC

|

|

- BTP - Employeurs de moins de onze salariés (tous secteurs) |

- Industrie - Restauration - Environnement, agronutrition et énergies renouvelables - Nouvelles technologies de l'information et de la communication et centres d'appel - Pêche, cultures marines, aquaculture - Agriculture - Tourisme, restauration de tourisme, loisirs, hôtellerie - Recherche et développement |

Expliquant les difficultés de chiffrage de cette transformation , la ministre des outre-mer a rappelé qu'en considérant le seul hexagone, il a fallu repenser 150 dispositifs. Au cours des débats à l'Assemblée nationale sur l'article 8 du PLFSS pour 2019, il a ensuite été précisé que la « bascule » réduirait le coût des exonérations spécifiques à l'outre-mer de 66 millions d'euros, ce qui s'explique par leur recentrage sur des niveaux de salaires plus bas.

Cependant, d'après les évaluations conduites à la demande des acteurs ultramarins, le manque à gagner atteint presque le triple, soit 180 millions d'euros.

Votre rapporteur pour avis a consacré une partie des auditions à élucider les causes de cette divergence d'évaluation : il en ressort que les services de l'État semblent ne pas avoir pris le « CICE exigible » comme base de calcul mais plutôt le « CICE constaté » , ce qui revient, en fin de compte, à pénaliser le fait que de nombreuses petites entreprises ultramarines n'ont pas sollicité ce crédit d'impôt auquel elles avaient droit.

Économiquement, cette réforme des exonérations privilégie nettement le court terme. Comme le prévoient les modèles économétriques, la concentration au voisinage du SMIC qui caractérise ce réaménagement va certainement favoriser l'embauche dans un premier temps grâce au « zéro charge » sur les zones les plus intenses en emplois. En effet, dans les outre-mer, 53 % des salariés gagnent, en moyenne, moins de 1,4 SMIC et 85 % d'entre eux gagnent moins de de 2,5 SMIC.

Mais pour l'avenir, on risque d'enfermer nos outre-mer dans la « smicardisation » et les productions « moyen de gamme ». Or sur ce segment, ce sont les pays à très bas coût de main d'oeuvre qui dominent la compétition économique.

Votre rapporteur appelle à emprunter une voie de réussite à plus long terme : aider les entreprises à retenir les talents ultramarins capables de mener l'offensive sur les activités à haute valeur ajoutée mais qui, aujourd'hui, ont tendance à s'expatrier s'ils sont découragés par des salaires ou des procédures de financement d'une complexité dissuasive.

La ministre des outre-mer a rappelé que près de 700 millions d'euros seront investis dans la formation outre-mer au cours du quinquennat. On ne peut qu'approuver cet effort mais il ne pourra porter ses fruits que si les entreprises ultramarines peuvent proposer aux diplômés et futurs cadres des perspectives de carrières et de rémunération attractives.

Le but fondamental des Assises des outre-mer n'était pas tant de réitérer des préconisations déjà largement connues que de faire émerger et soutenir une nouvelle génération d'entrepreneurs ultramarins dans un « écosystème » affermi. Le financement des investissements n'a à lui seul qu'un impact économique limité : il ne suffit pas, par exemple, d'acquérir des bateaux de pêche dans des infrastructures rénovées - encore faut-il trouver une main-d'oeuvre adéquate et faire appel à de jeunes entrepreneurs compétents. Or les talents ultramarins sont aujourd'hui insuffisamment mobilisés.

C'est dans cet esprit que le Sénat a adopté, lors de l'examen de l'article 8 du PLFSS, 18 amendements qui rehaussent pragmatiquement, dans certains secteurs et sur certains territoires, les seuils d'exonération pour ne pas dégrader la situation par rapport à l'existant.