D. DES POLITIQUES PUBLIQUES ENTRE TRANSITION ÉCOLOGIQUE ET NEUTRALITÉ TECHNOLOGIQUE

Les autorités publiques jouent un rôle double vis-à-vis de la transformation de l'industrie : si elles mettent en oeuvre des politiques de soutien et d'accompagnement des entreprises, elles peuvent aussi donner une orientation particulière à leur évolution.

Ce constat est particulièrement évident dans le cas de la filière automobile. Le soutien au secteur automobile est souvent mis en balance avec l'intérêt d'une transition écologique rapide. Selon votre rapporteur, il est important que les politiques publiques trouvent le juste équilibre entre ces deux objectifs, en respectant un principe de la neutralité technologique.

1. La fin du régime avantageux du diesel : un enjeu considérable pour la filière automobile

• Un parc français toujours fortement « diéselisé », mais une baisse de la production de véhicules diesel

La politique de soutien à l'industrie automobile française, montée en puissance dans les années 1980, avait mis en place plusieurs dispositifs fiscaux très incitatifs à l'achat et à l'utilisation de véhicules à moteur diesel. Par exemple, une fraction de TVA redevable sur les flottes consommant du gazole était déductible, mais uniquement lorsque ces véhicules fonctionnaient au diesel. Par ailleurs, la fiscalité énergétique, c'est-à-dire principalement la taxe intérieure de consommation sur les produits énergétiques (TICPE) a longtemps affiché des taux bien plus avantageux pour le diesel que pour l'essence.

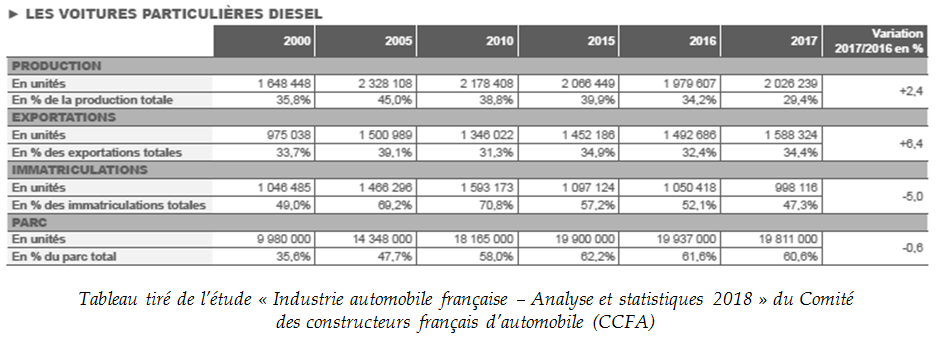

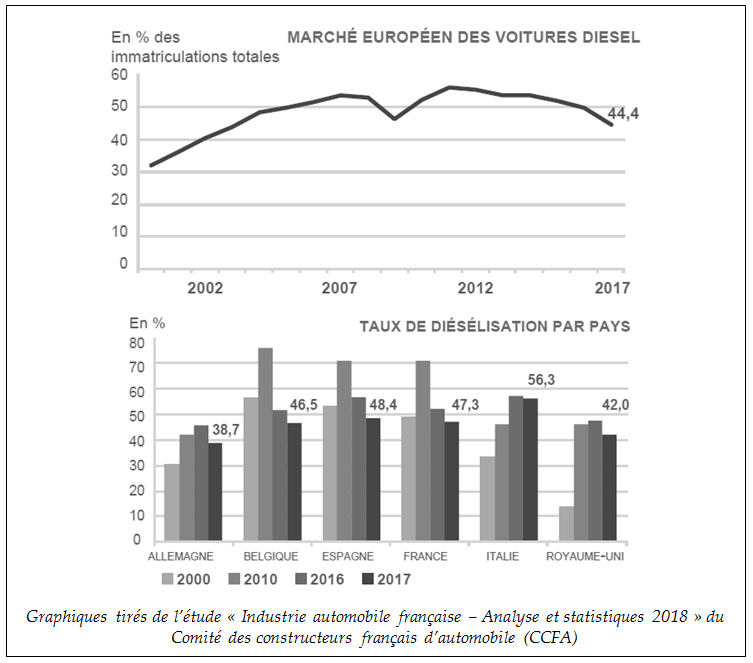

L'industrie automobile française (et par extension le parc automobile français) s'est donc longtemps caractérisée par le « tout diesel ». En 2005, les véhicules à moteur diesel représentaient 45 % de la production annuelle des constructeurs français. Ils représentent désormais 29,4 % en 2017 (soit 2,0 millions de véhicules environ). Le comportement à l'achat des français a évolué : alors que 69,2 % des voitures neuves immatriculées en 2005 fonctionnaient au diesel (et même 70,8 % en 2010), ce taux est très rapidement tombé à partir de 2014 pour s'établir à 47,3 % en 2017 et à 40 % à la mi-2018 . 43 ( * )

Le taux d'achat de voitures neuves fonctionnant au diesel est donc désormais inférieur à ceux observés en Italie, au Portugal, en Suède ou en Espagne. Il contraste avec l'augmentation progressive de la consommation européenne de diesel depuis 2000. La France se rapproche ainsi de la moyenne européenne (44,3 %) , qui s'est réduite de 8 points entre 2017 et 2018.

En revanche, le marché de l'occasion , caractérisé par des voitures plus anciennes, est toujours majoritairement constitué de voitures diesel (64,6 % en 2017, en recul de deux points depuis 2016).

Le parc français reste toutefois fortement « diéselisé » : 60,6 % des voitures particulières en circulation sont dotées de moteur diesel ; 95,6 % des utilitaires légers ; et 99,2 % des véhicules industriels lourds. Les véhicules motorisés au diesel sont, en moyenne, plus âgés et roulent davantage : leur kilométrage moyen est de 14 340 kilomètres, contre 8 440 pour les véhicules à essence, et leur âge moyen est passé à 8,8 ans en moyenne contre 6,8 ans en 2008.

• La fin du régime avantageux du diesel

La convergence des régimes fiscaux du diesel et de l'essence est désormais actée. Le « dieselgate » de l'année 2015, qui a entaché durablement l'image de certains constructeurs allemands, a accéléré l'extinction progressive des incitations à l'utilisation de la technologie diesel, dans un objectif annoncé de réduction des émissions de particules fines polluantes. Les anciens moteurs diesel, qui équipent une part non négligeable du parc actuel de véhicules français, affichent en effet des performances bien inférieures à celles des véhicules essences.

• En 2015, la décision de faire converger les avantages fiscaux des carburants a conduit à l'augmentation progressive de la taxation du diesel jusqu'en 2022. Alors que la part du prix à la pompe du gazole due aux taxes était en 2013 de 49 %, elle est désormais de 61 %, contre 56 et 59 % en ce qui concerne l'essence. 44 ( * ) Le projet de loi de finances pour l'année 2019 poursuit cette trajectoire ;

• Les avantages liés à la déduction de TVA des flottes de véhicules ont été étendus aux véhicules à essence à compter de l'année 2017 ;

• Enfin, les restrictions à la circulation des véhicules les plus polluants, décidées par de nombreuses municipalités, ont eu un fort effet désincitatif à l'achat de véhicules diesel.

Si les mesures fiscales et les politiques publiques ont accéléré cette dynamique, la rapide remise en question de la production de véhicules diesel est due certes à ses mauvaises performances en termes d'émission de particules fines, mais aussi à une crise d'image .

Les constructeurs français notent par exemple que les voitures neuves à moteur diesel sont moins émettrices de CO 2 que les voitures à essence. En effet, l'« orientation diesel » adoptée pendant de nombreuses années par la filière automobile française a permis d'importants gains de performance : en 2017, les voitures diesel consomment 6,07 litres pour 100 km en moyenne, contre 7,31 pour les voitures à essence. En raison du remplacement progressif de voitures diesel par des voitures essences, le taux moyen d'émissions du parc français s'est élevé à 111 g/km en 2017, contre 110 en 2016. Les émissions de particules fines et d'oxyde d'azote restent en revanche bien plus élevées pour les moteurs diesel que les moteurs essence.

Votre rapporteur note d'ailleurs que l'Espagne et le Royaume-Uni ont récemment fait des annonces allant dans le sens d'une interdiction du diesel à moyen-terme. La tendance à la « dédiéselisation » semble donc partagée.

• Un nouveau mix énergétique sur le marché automobile

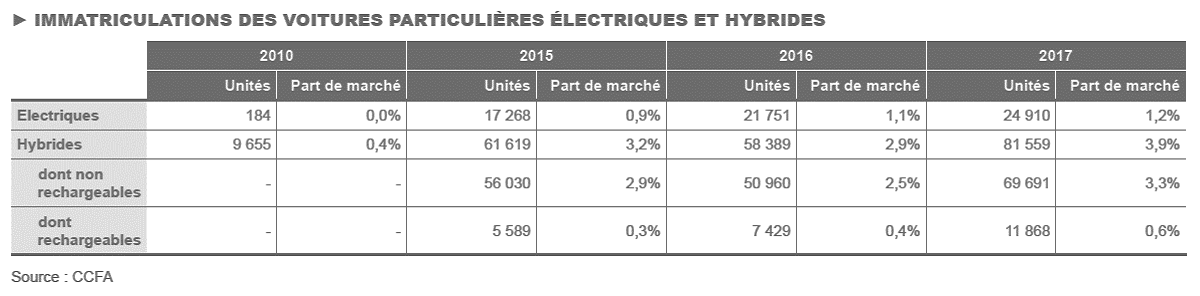

À la fin progressive du « tout diesel » vient s'ajouter une autre évolution fondamentale : l'apparition des voitures à moteurs non thermiques. La hausse des ventes de véhicules hybrides et électriques présage d'une révolution tout aussi importante que la décroissance du diesel : leur part de marché se situe en 2017 respectivement à 3,9 % et 1,2 % des ventes.

Tableau tiré de l'étude « Industrie automobile française - Analyse et statistiques 2018 » du Comité des constructeurs français d'automobile (CCFA)

Les constructeurs et équipementiers ont engagé des montants colossaux pour développer et commercialiser ces véhicules, en particulier sous l'impulsion des règlementations européennes. La contrainte des objectifs fixés par la Commission européenne dès 2020 ainsi que les incitations fiscales et règlementaires nationales orientent fortement la demande et l'offre vers des solutions « propres ».

|

LES OBJECTIFS EUROPEENS Le droit européen fixe des objectifs ambitieux en matière de transition énergétique et de limitation des pollutions automobiles. Depuis 1988, les normes dites « Euro » limitent et classifient les émissions de polluants atmosphériques produites par les moteurs de véhicules. Elles fixent notamment des valeurs normatives en matière d'émissions de NOx (oxyde d'azote), de CO 2 (dioxyde de carbone) et d'autres particules fines. Depuis 2013, la norme Euro 6 est en vigueur, ayant fait l'objet d'une révision « Euro 6d » en 2017, et une nouvelle norme Euro 7 est prévue pour 2020. Les dernières versions des normes Euro se sont avérées particulièrement défavorables aux moteurs diesels, dont les anciens modèles sont plus polluants en NOx et en particules que les moteurs essence, ces derniers étant en revanche moins performants en matière d'émissions de CO 2 . D'autre part, le droit européen fixe des normes d'homologation, qui déterminent les conditions dans lesquelles sont mesurées les émissions et performances des moteurs. Jusqu'en septembre 2017 pour les nouveaux modèles (et septembre 2018 pour le parc existant), le protocole en vigueur était le NEDC (« New European Driving Cycle »), effectué à froid et pour une conduite à faible vitesse. Un nouveau protocole WLTP (« Worldwide Harmonized Light Vehicles Test Procedure » ) entre désormais en application. Il est conçu pour mieux refléter les conditions d'utilisation réelles, et donc les émissions effectivement rejetées, étant compléter par un cycle RDE (« Real Driving Emissions » ). À compter de septembre 2019, tous les véhicules neufs devront donc être homologués par WLTP-RDE. Toutefois, des voix s'élèvent déjà contre l'homologation WLTP, au motif que celle-ci permettrait aux fabricants automobiles de bénéficier d'une mesure initiale « gonflée » en 2019, ce qui faciliterait l'atteinte de leurs objectifs européens d'émissions de CO 2 en 2020, et réduirait donc l'effort écologique des constructeurs automobiles. En 2009, la Commission européenne avait adopté un objectif de 95 g/km d'émissions de gaz à effet de serre pour les véhicules européens en 2020. Dans le cadre des nouveaux paquets européens « Mobilité propre » et des discussions en cours, les objectifs prévus pour 2025 et 2030 seraient abaissés de 15 % et de 30 % (soit entre 60 et 70 g/km en 2030). Ces exigences, combinées au changement de procédure d'homologation, sont ambitieuses au vu des vitesses actuelles de renouvellement des parcs. |

2. Une fiscalité écologique et énergétique en hausse

Pour soutenir la conversion du parc et les efforts des industriels, l'État a mis en place de nombreux dispositifs incitatifs.

• Un bonus-malus en durcissement continu

Depuis 2008, le dispositif dit de « bonus-malus écologique » oriente les consommateurs vers l'achat de véhicules moins polluants.

|

LE DISPOSITIF DE BONUS-MALUS La loi de finances rectificative pour 2007 a prévu l'entrée en vigueur en 2008 d'un dispositif dit de « bonus-malus écologique ». Neutre pour le budget de l'État et faisant l'objet d'un compte d'affectation spéciale, le bonus-malus vise à inciter les acheteurs de véhicules à choisir des véhicules plus « propres » plutôt qu'à fortes émissions en CO 2 , orientant ainsi la demande des consommateurs et la production des industriels. Il consiste : - - D'une part en une taxe additionnelle à la taxe sur les immatriculations de véhicules neufs, assise sur la quantité d'émissions de CO 2 , dit « malus » ; - - D'autre part en un « bonus » à l'achat de véhicules dont les émissions ne dépassent pas un seuil plafond. Le seuil initial était placé à 130 g/km pour un bonus étalé de 200 à 1 000 euros. Entre 131 et 160 g/km, les bonus et malus étaient nuls, puis à partir de 161 g/km, un malus de 200 à 1 600 euros était appliqué. Le dispositif de bonus-malus a été progressivement durci. En 2016 par exemple, les primes et pénalités allaient d'un bonus de 6 300€ à un malus de 8 000€, le barème étant neutre entre 61 et 130 g/km, le malus s'appliquant dès 131 g/km et les voitures diesel étant exclues du dispositif. Depuis 2017, le bonus est fixé selon une courbe évoluant quadratiquement avec le niveau des émissions, afin de supprimer les effets de palier. |

En accord avec les engagements pris lors de l'Accord de Paris, et fixés dans le Plan Climat lancé le 6 juillet 2017 dernier par le Gouvernement, le projet de loi de finances pour 2019 propose un nouveau durcissement du barème du bonus-malus :

• ainsi, le seuil d'application du malus serait abaissé à 117 g/km, dans l'objectif de dissuader plus fortement à l'achat de véhicules à fortes émissions de CO 2 ;

• en revanche, les montants du bonus ne seraient pas modifiés ;

• le projet de loi de finances opère la conversion des mesures d'émissions entre protocole NEDC et protocole WLTP, consécutivement au changement de méthode d'homologation au niveau européen. Le passage au WLTP aurait pour conséquence un durcissement des pénalités du bonus-malus, le barème actuel étant assis sur une méthode de mesure plus clémente. En conséquence, le Gouvernement propose de modifier le barème, dans l'objectif d'assurer une transition moins brutale . Ce calcul « NEDC corrélé » serait en quelque sorte transitoire, avec des valeurs décalées de 4 % en moyenne des valeurs NEDC. Les acteurs de la filière automobile consultés par votre rapporteur se sont prononcés en faveur de cette mesure.

Toutefois, votre rapporteur relève que plusieurs interrogations subsistent au sujet de l'évolution du dispositif de bonus-malus. D'abord, son ciblage ne fait pas consensus. Certains évoquent une piste de modulation selon les territoires ou les ressources.

Ensuite, le futur du dispositif n'est pas assuré : si celui-ci parvient à modifier les comportements de manière assez efficace pour désinciter complètement l'achat de véhicules « malusés », les recettes du dispositif baisseront fortement, tandis que les dépenses liées au « bonus » émis pour l'achat de véhicules propres augmenteront fortement.

Les personnes auditionnées par votre rapporteur ont donc insisté sur la nécessité d'une réflexion urgente sur la nécessaire sortie du système de bonus-malus. Sera-t-il éteint progressivement, avec des montants de plus en plus faibles ? Quel serait alors l'impact sur l'achat de véhicules et sur la filière ? La forte augmentation des barèmes suffira-t-elle longtemps à solder les bonus ? Il est indispensable d'offrir au secteur automobile une visibilité suffisante.

• La prime à la conversion

La prime à la conversion, qui a remplacé en 2018 la « prime à la casse », permet à la mise au rebut d'un véhicule léger diesel immatriculé avant 2001 (ou 2006 pour les ménages non imposables), ou d'un véhicule léger essence immatriculé avant 1997, d'être accompagnée d'une aide à l'achat d'un nouveau véhicule plus propre.

Le nouveau véhicule doit être électrique (neuf ou d'occasion), thermique (vignette Crit'air 1 ou 2, neuf ou d'occasion mais sous le seuil de 130 g/km), ou un deux-roues, trois-roues motorisé ou quadricycle électrique neuf. Les montants de la prime varient de 100 à 2 500 euros selon les ressources du foyer et le type de véhicule acquis.

Le 14 novembre 2018, le Premier Ministre Édouard Philippe a annoncé une « super prime » de 4 000 euros visant les 20 % des ménages les plus modestes. Votre rapporteur approuve cette mesure, qui permettra un renouvellement plus rapide du parc français, en particulier de ses voitures les plus âgées et les plus polluantes ; et soutiendra la production industrielle de voitures plus « propres ». Elle présente un double intérêt, à la fois pour les constructeurs et pour les consommateurs.

En revanche, les montants paraissent toujours bien limités, au regard des prix automobiles. Un montant plus élevé aurait un effet incitatif encore plus fort. Enfin, cette « super prime » est très fortement ciblée : au vu de la hausse de la fiscalité et de l'enjeu de renouvellement du parc , il aurait été judicieux d'en faire bénéficier un plus grand nombre de ménages. Votre rapporteur note toutefois que des discussions autour d'un possible abondement de la prime à la conversion par les constructeurs automobiles sont en cours.

• La hausse des prix des carburants

Le renforcement des dispositifs incitatifs, notamment par des montants plus élevés de primes, paraît d'autant plus nécessaire que le prix des carburants subit une hausse constante, sous l'effet combiné d'une hausse du prix du baril et d'une pression fiscale accrue.

Il s'agit également un facteur de modification de la demande automobile, qui tend à rediriger une partie de la demande de véhicules neufs vers des modèles hybrides ou électriques. Les prix respectifs de l'essence et du diesel sont ainsi passés de 1,12 et 0,85 euros en 2000 à 1,38 et 1,23 euros en 2017, soit des hausses de 23 % et 45 %. La convergence s'est donc largement effectuée à la hausse. 45 ( * )

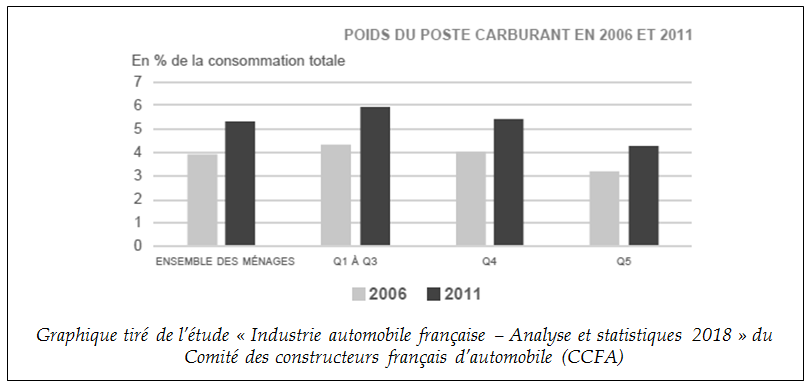

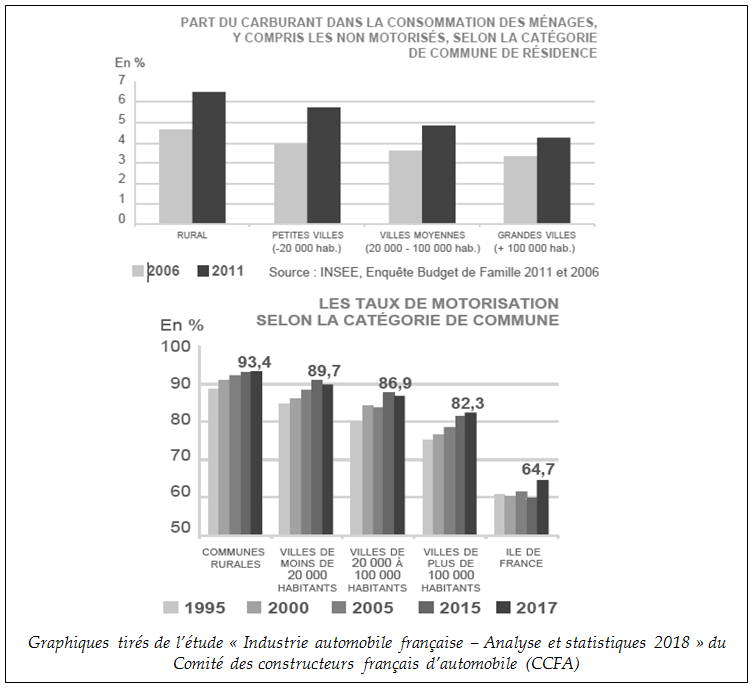

Au-delà de ses impacts sur la production et la demande automobile, votre rapporteur note que cette dynamique soulève des difficultés croissantes pour les ménages, en particulier dans les territoires. Le taux de motorisation est en effet le plus élevé dans les zones rurales et dans les petites villes. Le poids du poste carburant sur les budgets y est de plus en plus élevé, laissant courir le risque d'une fracture territoriale grandissante dans les zones pauvres en mobilités alternatives.

3. Un enjeu considérable de reconversion de la filière automobile

Ces orientations - la décroissance du diesel, la hausse de la fiscalité énergétique et écologique, l'incitation croissante à l'achat de véhicules hybrides ou électriques - emportent des conséquences considérables sur la filière automobile.

• La reconversion de la filière diesel

La reconversion des entreprises de la filière diesel est difficile. Les chaînes de moteur qui étaient jusqu'alors majoritairement dédiées au diesel vont devoir inverser la tendance, pour se reporter vers des moteurs essence.

En janvier 2018, le ministre de l'Économie Bruno Le Maire estimait que plus de 12 000 emplois directs en France étaient liés aux moteurs diesel, comme par exemple sur le site Bosch de Rodez. Selon la Fédération des équipementiers automobile (FIEV), environ 10% de ses adhérents, soit 7 000 personnes, produisent des équipements spécialisés pour moteur diesel. La Fédération des industries mécaniques (FIM) a également indiqué que les secteurs de la forge et de la fonderie ont été particulièrement fragilisés par la décroissance du diesel. Le CCFA a estimé que plus de 30 points de parts de marchés auraient été perdus en 5 ans en raison de la remise en cause du diesel.

Pour les grands constructeurs, la réorientation de la demande vers des moteurs essence pose des difficultés d'approvisionnement en France. Le CCFA a indiqué à votre rapporteur que, alors que la France était spécialisée sur les moteurs diesel, le centre de gravité de la production essence était de longue date située en Europe de l'Est. Les changements rapides de la demande n'ont pas fondamentalement altéré cette structure.

Ainsi, le groupe PSA a récemment expliqué que, face à la forte augmentation de la demande en moteur essence et au délaissement du diesel, les équipementiers ont été pris de court : le groupe a dû importer plus de 150 000 blocs-moteur de Chine. Depuis, il a entrepris des efforts pour adapter sa production de moteurs essence, par exemple dans l'usine de Trémery en Moselle. Renault aurait également pris plusieurs mesures visant à flexibiliser ses usines afin de pouvoir usiner des moteurs essence ou diesel, en fonction de la demande.

Il est toutefois bien plus difficile pour les PME et les ETI fournisseurs de mettre en oeuvre une telle flexibilité, car elle nécessite d'immenses investissements. Un accompagnement de l'État et des collectivités territoriales est nécessaire.

Le Comité interministériel de restructuration industrielle (CIRI) a indiqué à votre rapporteur avoir eu à traiter de cas d'entreprises du secteur automobile de plus de 400 salariés en forte difficulté. Dans ce cas, le CIRI est amené à élaborer des mesures de redressement, un nouveau business plan, voire à obtenir des engagements des constructeurs sur les volumes et prix commandés.

Lors du débat sur la politique énergétique au Sénat, le 2 octobre 2018 dernier, votre rapporteur rappelle que le ministre de la Transition écologique François de Rugy a évoqué un projet « Innovation et diversification d'entreprises spécialisées dans le diesel » dédié à la reconversion de cette filière. Bpifrance a ainsi lancé, dans le cadre de l'action « Projets industriels d'avenir » (PIAVE), un appel à projets courant jusqu'en juin 2019, pour les PME et ETI cherchant à diversifier leur production et à compenser la baisse du chiffre d'affaires et des emplois liés au diesel. Les crédits budgétaires, à hauteur de 18 millions d'euros (par enveloppes de 500 000 et 5 millions d'euros) seraient débloqués dans le cadre du Programme d'Investissements d'Avenir (PIA).

Le Gouvernement avait d'ores et déjà annoncé en décembre 2017 un « Plan d'action Diesel », visant à accompagner la reconversion des filières concernées.

|

LE PLAN D'ACTION DIESEL Lors d'une table ronde rassemblant ministres et grands donneurs d'ordres, le Gouvernement a annoncé le 7 décembre 2017 un « Plan d'action diesel », élaboré au niveau national puis décliné au niveau régional, avec l'appui des préfets et des DIRECCTE. Il comprend plusieurs volets, notamment : - - Une expérimentation dans la vallée d'Arve sur l'amélioration de la compétitivité des entreprises. Elle vise notamment à orienter la production vers de plus petites séries et à former les personnels ; - - Un accompagnement direct de 12 entreprises ciblées, financé par la DGE, via des plans d'action déterminés ; - - L'affectation de 18 millions d'euros de « résidu » de PIA, affecté à la R&D des ETI et PME afin d'accompagner leur reconversion ; - - Un volet de réorientation des compétences, notamment vers les métiers de l'électrification. Une étude de l'UIMM sur la reconversion des compétences diesel a aussi été lancée. |

• Le marché des véhicules électriques et hybrides

Par ailleurs, la demande accrue de véhicules électriques et hybrides est un enjeu fondamental les constructeurs et équipementiers automobiles.

Si certains sous-secteurs ne verront pas leur coeur de métier modifié, des pans entiers de la filière s'interrogent sur la pérennité de leur activité, en particulier les PME et ETI du groupe moteur thermique.

La Direction Générale des Entreprises a indiqué à votre rapporteur que les modèles actuels de véhicules électriques se caractériseraient par une valeur ajoutée en moyenne 30 % plus faible qu'une voiture thermique. Selon les estimations fournies par les personnes auditionnées par votre rapporteur, jusqu'à un tiers de la filière serait fragilisée ou disparaîtrait en cas de passage au « tout électrique ».

Bpifrance a ainsi indiqué à votre rapporteur que le temps de développement et d'évolution de la filière est très long, et ne peut suivre à court-terme la demande. Les coûts énormes de reconversion doivent être absorbés sur de nombreuses années.

Cependant, si les fournisseurs tardent à s'adapter aux demandes des constructeurs pour de nouveaux types de composants et d'équipements, on peut s'attendre à ce que ceux-ci reconcentrent en in house la production de ces pièces indispensables, ou se tournent vers des fournisseurs étrangers.

Certains composants entrant dans la fabrication de véhicules électriques sont d'ores et déjà produits de manière extrêmement compétitive par des industries étrangères. Les fournisseurs français ayant peu anticipé la croissance de ce marché, les chaînes de valeur risquent de se modifier durablement et de se détourner du bas de la filière française.

Votre rapporteur souligne tout particulièrement l'enjeu que représente la production des batteries électriques, nécessaires à la production de véhicules automobiles électriques. Si les grands constructeurs sont déjà en train d'organiser l'assemblage des modèles électriques, il n'est pas pour l'instant possible de produire en quantité suffisante ces composants, et notamment les moteurs électriques et les batteries, en France. Les entreprises industrielles chinoises produisent en revanche à des prix très compétitifs ces batteries.

Certes, des projets européens semblent émerger, tels que la coopération de Saft, Siemens, Solvay et Manz visant à développer une nouvelle génération de batteries électriques dites « 4G », à la pointe de l'innovation, conçues et fabriquées en Europe. Mais tous les efforts doivent être engagés pour accompagner les filières européennes dans cette transformation.

Il paraît à votre rapporteur absolument nécessaire de mener une réflexion globale, à l'échelle européenne, avant d'orienter les constructeurs et les consommateurs vers des choix technologiques qui risqueraient de fragiliser tout un pan de la filière française et d'augmenter sa dépendance des fournisseurs étrangers . À défaut d'une telle réflexion, une grande partie de la valeur ajoutée de la technologie de motorisation électrique, déjà plus limitée que celle du moteur thermique, risque alors d'échapper aux fournisseurs et équipementiers français.

Plus généralement, et en dehors des réserves émises plus haut, les avantages industriels qui pourraient être tirés du développement du marché électrique en France ne sont pas évidents :

• les coûts logistiques de l'import de certaines pièces constitutives des véhicules électriques non disponibles en France pourraient fortement réduire les marges , et donc la compétitivité de toute la filière (en particulier au vu de la raréfaction progressive de certains matériaux rares entrant dans la composition des batteries) ;

• l'électrification emporte de nombreux enjeux en termes d'infrastructure : l'établissement d'un réseau adapté est élevé au rang de priorité par le contrat stratégique. Il s'agit d'un prérequis à tout développement du marché électrique, qui demandera l'évolution de la règlementation (par exemple en matière de stationnement ou de colonnes montantes) ;

• si les moteurs électriques sont plus « propres » à l'usage que leurs équivalents thermiques, ce constat est moins net à échelle plus large. La production d'électricité peut générer de fortes pollutions (par exemple dans les pays utilisant majoritairement des centrales à charbon), et les matériaux et composant entrant dans la fabrication des batteries sont rares et leur extraction génératrice de forts dommages écologiques ;

• l' électrification n'est pas une solution uniforme. Les personnes auditionnées par votre rapporteur ont émis des réserves, en l'état de la technologie, sur le potentiel des poids lourds électriques, indiquant que le poids des batteries qui seraient nécessaires à la traction dépasserait le poids du chargement lui-même ;

• il n'est pas établi que le marché électrique et hybride soit déjà autonome. 50 % des ventes sont toujours réalisées dans le cadre d'achats de flottes professionnelles. Sans visibilité sur la pérennité des dispositifs incitatifs des pouvoirs publics, une reconversion d'ampleur vers les technologies et la production électriques ou hybrides serait peu prudente ;

La transition vers un parc significativement, voire majoritairement électrique pose donc de nombreuses questions. L'état de la technologie ne permet pas encore la diversité d'usage offerte par les moteurs thermiques, la durée d'autonomie et le kilométrage étant pour l'instant relativement faibles.

Votre rapporteur est d'avis que les politiques publiques doivent nécessairement conserver un degré de neutralité technologique, afin de ne pas brider pas l'innovation - dans tous les domaines - et de ne pas soumettre l'industrie française à des virages serrés qui mettraient en péril sa compétitivité, voire son existence. La décroissance du diesel a montré combien il est difficile de reconvertir un outil industriel spécialisé, tout au long de la filière. Votre rapporteur insiste : il ne faudrait pas retomber dans les travers du « tout diesel » avec un « tout électrique » dont l'on ne mesure pas encore tous les enjeux.

À ce titre, votre rapporteur rappelle que la technologie électrique n'est pas le seul mode alternatif de motorisation.

La technologie hybride, par exemple, pourrait offrir de meilleurs avantages en termes de maintien de l'emploi industriel français et de mutation de la filière. En effet, les véhicules hybrides intègrent à la fois un moteur thermique et des éléments de motorisation électrique. À ce titre, ils permettraient de faciliter le virage vers le « tout électrique », en garantissant des débouchés à moyen-terme pour les fournisseurs et équipementiers, tout en incitant à la diversification de la production.

De même, les possibilités offertes par la motorisation hydrogène pourraient permettre l'émergence d'une filière spécifique. Votre rapporteur note qu'au Japon, par exemple, ces technologies se trouvent d'ores et déjà à un stade de développement avancé. Toutefois, les défis logistiques de la fabrication et de la distribution d'hydrogène sont énormes.

Enfin, la méthanisation, le gaz naturel et les biocarburants offrent également des pistes de diversification.

Il est important que les politiques publiques prennent en compte cette diversité de solution, par exemple en prévoyant des dispositifs neutres technologiquement. Le suramortissement des poids lourds « propres », par exemple, verrait son champ étendu dans le projet de loi de finances pour 2019.

|

LE SURAMORTISSEMENT DE L'ACHAT DE VEHICULES LOURDS

Dans le cadre de l'examen à l'Assemblée nationale du projet de loi de finances pour 2019, les députés ont adopté l'extension du dispositif de « suramortissement » de l'achat de véhicules lourds à motorisation non thermique. Ce dispositif permet actuellement aux entreprises, notamment de transport routier, de déduire de leur bénéfice imposable 40% de la valeur de leurs acquisitions (ou crédit-bail ou LOA) de véhicules lourds de 3,5 tonnes fonctionnant au gaz naturel (GNV), biométhane ou carburant ED95. L'amendement adopté à l'Assemblée nationale prolonge ce dispositif jusqu'au 31 décembre 2021 et l'élargit aux véhicules électriques et équipés de piles à hydrogène. Le taux de ce suramortissement est par ailleurs porté à 60% pour les petits véhicules lourds de moins de 16 tonnes. Votre rapporteur note que la transition énergétique des poids lourds et du transport de marchandises est l'un des engagements du contrat stratégique de filière. Les constructeurs français devraient d'ailleurs mettre sur le marché dès le 2 e semestre 2019 deux modèles de camions électriques développés et industrialisés en France. Pour une estimation de 50 véhicules lourds vendus en 2019, le coût de la mesure votée devrait s'élever à environ 700 000 euros. |

Plus généralement, votre rapporteur souligne qu'il est fondamental que l'État offre une visibilité et une stabilité suffisante à la règlementation fiscale et écologique, pour que les entreprises de l'industrie automobile puissent réellement développer une stratégie de long-terme. Les montants colossaux devant être investis pour transformer l'outil productif ne peuvent être engagés que sur un temps long, et la durée d'un cycle économique ne permet pas d'en voir les résultats de manière immédiate.

Cela suppose de développer aux niveaux national et européen une stratégie industrielle globale, offrant la visibilité et les moyens nécessaires pour répondre à ces défis majeurs.

* 43 Les chiffres de la présente section sont tirés de l'étude du CCFA précitée.

* 44 Les chiffres de la présente section sont tirés de l'étude du CCFA précitée.

* 45 Chiffres tirés de l'étude du CCFA précitée.