IV. L'INDUSTRIE AUTOMOBILE, VITRINE DE LA TRANSFORMATION DES FILIÈRES INDUSTRIELLES FRANÇAISES

A. UN SECTEUR INDUSTRIEL À LA PLACE PRÉPONDÉRANTE DANS L'INDUSTRIE FRANÇAISE, QUI A ENGAGÉ SA TRANSFORMATION FACE À D'IMPORTANTS ENJEUX À COURT-TERME

1. 2018 : Une année charnière

L'année 2018 aura été une année charnière pour l'industrie automobile. Le 22 mai dernier, le Comité Stratégique de la Filière automobile a signé un Contrat stratégique 2018-2022 . Ce contrat fixe les engagements respectifs des acteurs de la filière et de l'État, dans le but annoncé de donner à l'industrie automobile les moyens de se transformer face aux nombreux défis qui se présentent à elle. En octobre 2018, à l'occasion du Mondial de l'Automobile , et conformément à ce qui a été prévu dans le contrat de filière, Bpifrance a annoncé le lancement d'un « Accélérateur PME ». Cet accélérateur, dédié au secteur automobile, permettra d'accompagner la transformation de 150 petites et moyennes entreprises (PME) en entreprises de taille intermédiaire (ETI) capables de gagner en visibilité à l'international.

Du côté des constructeurs et des équipementiers, plusieurs projets d'envergure se sont concrétisés cette année. Sous impulsion européenne, Saft, Siemens, Solvay et Manz se sont lancés dans un projet ambitieux visant à développer une nouvelle génération de batteries électriques, conçues et fabriquées en Europe. La consolidation des équipementiers et fournisseurs français est lancée, comme l'a montré le rachat par la firme plasturgique française FMB Technologies de la société GIH, avec le soutien du Fonds Avenir Automobile de Bpifrance. Après avoir pris le contrôle du suisse Hug Engineering et du français Parrot Automotive, l'équipementier de rang mondial Faurecia a également annoncé, en octobre dernier, son projet d'acquisition du groupe japonais Clarion, afin de développer son activité en matière de services embarqués. Ces opérations poursuivent la transformation stratégique des opérateurs amorcée en 2017, avec le rachat par le groupe Renault de la marque russe Lada, et celui de l'allemand Opel par PSA.

Enfin, le 8 novembre dernier, à l'occasion d'une visite du Président de la République à l'usine Renault de Maubeuge, Carlos Ghosn a symboliquement annoncé un investissement de 450 millions d'euros sur cinq ans sur le site français, dédié à la production de véhicules utilitaires légers, pour une création de 200 emplois en 2019.

2. Un haut de cycle favorable pour l'un des principaux secteurs industriels français

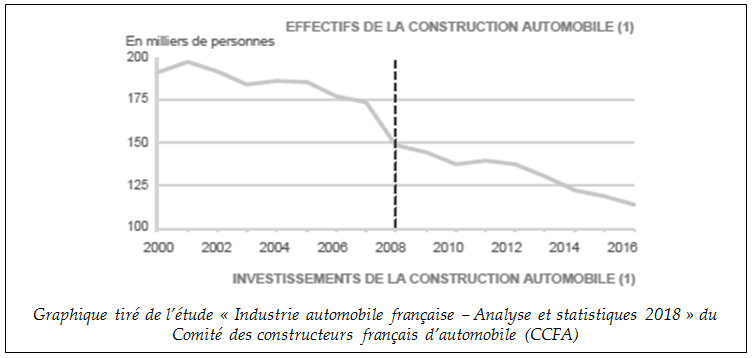

La reprise du secteur automobile se poursuit. Durement et durablement frappé par les conséquences de la crise économique entre 2008 et 2013, les performances de la filière automobile se rétablissent, sans toutefois revenir au niveau de 2007.

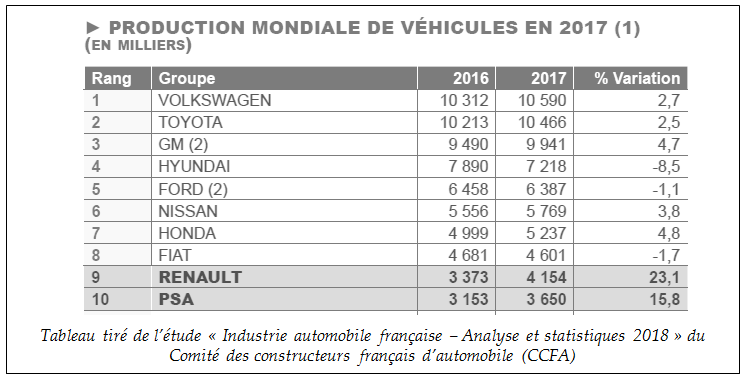

La production mondiale des groupes français a progressé de 19,1 % en 2017, pour s'établir à 7,8 millions de véhicules environ ; leur production en France a également progressé de 8,8 %. Près d'1,9 million de véhicules sont ainsi sortis des sites français.

Cette hausse s'explique à la fois par le dynamisme des ventes françaises (+ 5,1 % d'immatriculations en 2017), la France restant le premier marché des constructeurs français ; mais aussi par la forte croissance des débouchés internationaux , en particulier et Asie et en Russie. Les rachats d'Opel et de Lada témoignent de l'ouverture croissante à de nouveaux marchés. Bien que la Chine soit désormais le principal producteur mondial de véhicules, les constructeurs chinois sont encore majoritairement tournés vers leur marché intérieur. À mesure que les marchés occidentaux atteignent un relatif palier de motorisation, les marchés émergents représentent la principale source de croissance. En 2017, les groupes français se partagent 9,4 % des ventes mondiales, contre 8 % en 2016, pour un chiffre d'affaires de près de 124 milliards d'euros en 2017. Renault et PSA sont respectivement les neuvième et dixième constructeurs mondiaux. 31 ( * )

Cependant, le solde du commerce extérieur automobile de la France reste négatif, accusant un déficit de près de 9,4 milliards d'euros. Le solde automobile de l'Union européenne dans son ensemble est lui, pourtant, positif (+ 142 milliards de dollars), tiré par les exportations allemandes et espagnoles.

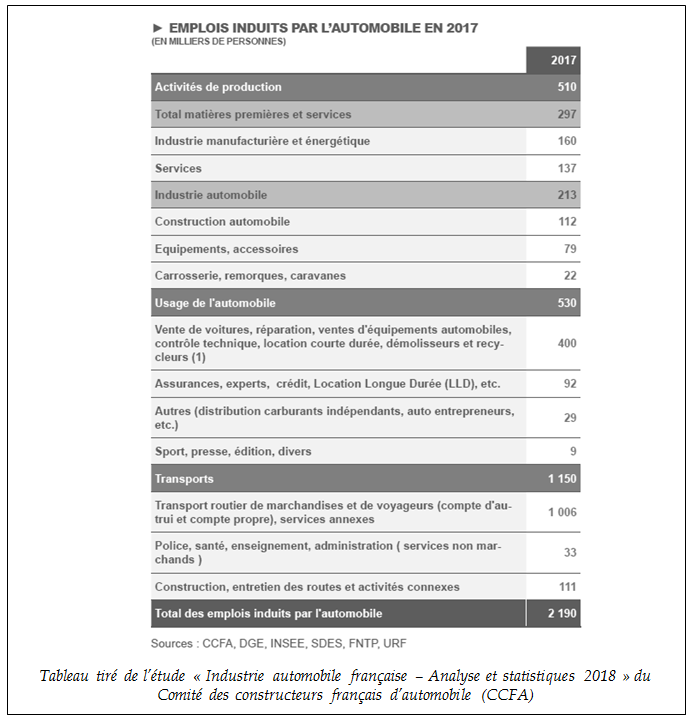

Le secteur automobile reste l'un des plus importants de l'économie française, représentant environ 11 % du commerce extérieur et 7 % de la production industrielle. 213 000 personnes sont employées par les différents acteurs de la filière, et plus de 2,2 millions d'emplois seraient rattachés à l'écosystème automobile .

3. Le secteur fait face à de grands défis à court-terme

L'actualité dynamique du secteur démontre que l'industrie automobile se situe aujourd'hui à un tournant.

Le contrat stratégique de filière de mai 2018 la place au triple carrefour de révolutions technologique, numérique, et sociétale :

• l' évolution des technologies disponibles, associée à de fortes incitations des pouvoirs publics , exige une transformation rapide des produits. La transition vers l'électrique, vers les biocarburants ou vers l'hydrogène est déjà amorcée et s'accélèrera dans les prochaines années. La législation européenne impose notamment dès 2020 l'atteinte d'objectifs très contraignants en matière d'émissions polluantes ;

• l' essor du numérique met sur le devant de la scène les véhicules autonomes et connectés, introduisent les services dans la production industrielle et fait entrer de nouveaux acteurs sur le marché automobile ;

• enfin, les changements sociétaux modifient la demande des consommateurs. Les produits évoluent avec les exigences écologiques et avec les nouvelles offres de mobilité.

Face à l'ampleur de ces enjeux, dont l'impact sur l'industrie automobile reste encore difficile à estimer, le secteur a déjà largement engagé sa remise en question, et entre désormais dans la phase de transformation de la filière.

4. Les objectifs de politique industrielle : compétitivité et emploi

Face à ce constat, votre rapporteur rappelle que la politique industrielle française doit servir un double objectif.

D'abord, elle doit soutenir la compétitivité des entreprises de la filière. L'industrie française, et c'est le cas de l'automobile, continue à souffrir de faiblesses structurelles, liées notamment à l'insuffisance de l'investissement, à l'exigence d'innovation, au poids de la fiscalité et de la réglementation, et à l'accès insuffisant aux marchés internationaux.

D'autre part, et c'est un élément essentiel, elle doit soutenir l'emploi sur le territoire français. La compétitivité des entreprises doit se traduire en création durable d'emplois industriels en France, ou tout du moins en maintien de l'emploi existant. Or, la reprise de la production industrielle française n'a pas, pour l'instant, enrayé la tendance de long-terme à la désindustrialisation de l'économie.

Dans le cas de la filière automobile, cette condition n'est que partiellement satisfaite. La tradition et le savoir-faire automobile français permettent le maintien en France de sites traditionnels d'ampleur ; mais la destruction des activités de production durant la crise a eu des conséquences durables, et le risque de délocalisation des activités reste réel. Il l'est tout particulièrement au vu de l'expansion des marchés émergents qui contraste avec la maturité des marchés européens.

* 31 Tous les chiffres de la présente section sont tirés de l'étude « Industrie automobile » du CCFA.