Avis n° 108 (2018-2019) de M. Alain JOYANDET , fait au nom de la commission des finances, déposé le 6 novembre 2018

Disponible au format PDF (2,1 Moctets)

-

LES CONCLUSIONS DE LA COMMISSION DES

FINANCES

-

PREMIÈRE PARTIE

LE PROJET DE LOI DE FINANCEMENT POUR 2019 DANS LA TRAJECTOIRE BUDGÉTAIRE PLURIANNUELLE

-

I. LES PERSPECTIVES PLURIANNUELLES DES FINANCES

SOCIALES

-

II. UN REDRESSEMENT DES COMPTES SOCIAUX

PORTÉ PAR L'ACCÉLÉRATION DES RECETTES EN 2018

-

III. UNE PRÉVISION DE RETOUR À

L'ÉQUILIBRE DES COMPTES DE LA SÉCURITÉ SOCIALE EN 2019

FORTEMENT TRIBUTAIRE DE LA CONJONCTURE ÉCONOMIQUE

-

IV. UNE EXTINCTION PROBABLE DE LA DETTE SOCIALE

PORTÉE PAR LA CADES D'ICI 2024

-

A. UNE PRÉVISION CRÉDIBLE

D'AMORTISSEMENT DÈS 2024 DE LA DETTE SOCIALE PORTÉE PAR LA CADES

-

B. UN SCHÉMA DE RÉSORPTION ENCORE

INCOMPLET DE LA DETTE PORTÉE PAR L'ACOSS

-

C. LA NÉCESSITÉ D'UNE

RÉFLEXION COMMUNE QUANT À L'APRÈS-CADES

-

A. UNE PRÉVISION CRÉDIBLE

D'AMORTISSEMENT DÈS 2024 DE LA DETTE SOCIALE PORTÉE PAR LA CADES

-

I. LES PERSPECTIVES PLURIANNUELLES DES FINANCES

SOCIALES

-

DEUXIÈME PARTIE

LES MESURES RELATIVES AUX RECETTES

-

I. LES MESURES RELATIVES AU SOUTIEN À

L'ACTIVITÉ ÉCONOMIQUE ET AUX ACTIFS

-

A. L'EXONÉRATION DE COTISATIONS SOCIALES

SUR LE RECOURS AUX HEURES SUPPLÉMENTAIRES ET COMPLÉMENTAIRES

(ART. 7)

-

1. Une réduction des cotisations salariales

vieillesse dues par le salarié sur les heures supplémentaires et

complémentaires

-

2. Un effort louable d'allègement du

coût du travail se traduisant par un renforcement du pouvoir

d'achat...

-

3. ... qui présente cependant plusieurs

limites et se révèle décevant

-

4. Un coût supporté principalement

par la sécurité sociale

-

1. Une réduction des cotisations salariales

vieillesse dues par le salarié sur les heures supplémentaires et

complémentaires

-

B. LA MISE EN OEUVRE DE LA TRANSFORMATION DU CICE

EN BAISSE PÉRENNE DE COTISATIONS SOCIALES POUR LES EMPLOYEURS

(ART. 8)

-

1. La transformation du crédit

d'impôt pour la compétitivité et l'emploi (CICE) en

réduction de cotisations sociales a été votée dans

la loi de financement pour 2018

-

2. Le présent article modifie le calendrier

d'entrée en vigueur de l'élargissement des allègements

généraux

-

3. Les effets cumulés de ces deux mesures

sur les entreprises et sur l'emploi restent à déterminer

-

4. Les conséquences ambivalentes de la

refonte de plusieurs dispositifs d'exonérations spécifiques

nécessitent des ajustements

-

a) Une réforme d'une grande envergure aux

impacts microéconomiques incertains

-

b) La réforme des exonérations

applicables aux travailleurs occasionnels - demandeurs d'emploi (TO-DE)

-

(1) Un dispositif d'exonérations

spécifiques destiné à renforcer la

compétitivité du secteur agricole

-

(2) Une suppression combinée du CICE et du

dispositif TO-DE aux conséquences néfastes pour les secteurs

concernés

-

a) Une réforme d'une grande envergure aux

impacts microéconomiques incertains

-

1. La transformation du crédit

d'impôt pour la compétitivité et l'emploi (CICE) en

réduction de cotisations sociales a été votée dans

la loi de financement pour 2018

-

C. L'ATTÉNUATION DU SEUIL

D'ASSUJETTISSEMENT DE LA CSG AU TAUX NORMAL SUR LES REVENUS DE REMPLACEMENT

(ART. 11)

-

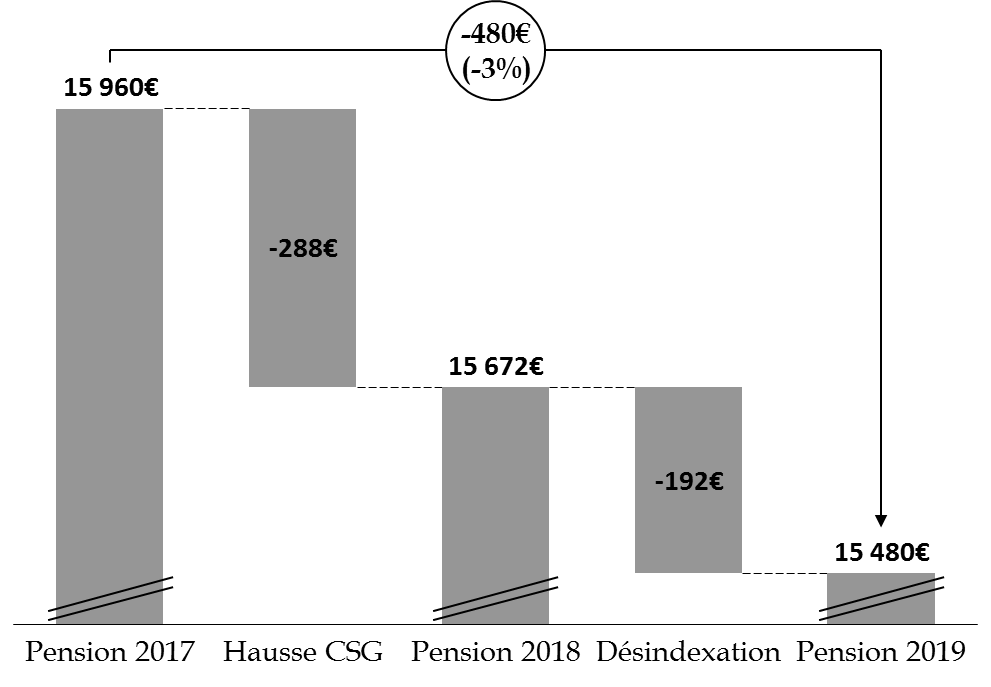

1. L'augmentation du taux de CSG sur les revenus

de remplacement a eu un impact considérable sur le pouvoir d'achat des

retraités

-

2. Cette perte de pouvoir d'achat n'a pas

été compensée par le Gouvernement

-

3. La mesure de lissage proposée ne

concerna que 3 % des retraités confrontés à une hausse du

taux de CSG

-

1. L'augmentation du taux de CSG sur les revenus

de remplacement a eu un impact considérable sur le pouvoir d'achat des

retraités

-

A. L'EXONÉRATION DE COTISATIONS SOCIALES

SUR LE RECOURS AUX HEURES SUPPLÉMENTAIRES ET COMPLÉMENTAIRES

(ART. 7)

-

II. LA RÉNOVATION DES RELATIONS

FINANCIÈRES ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE

(ART. 36 DU PLF ET ART. 19 DU PLFSS 2019)

-

A. LA RÉNOVATION DES RELATIONS

FINANCIÈRES ENTRE L'ÉTAT ET LA SÉCURITÉ

SOCIALE

-

1. Jusqu'à présent, l'État

compensait toute mesure affectant les recettes ou charges de la

sécurité sociale, selon le « principe

général de compensation »

-

2. Le rapport Charpy-Dubertret propose de faire

évoluer ce principe, dans le cadre d'une rénovation des relations

financières entre l'État et la sécurité

sociale

-

1. Jusqu'à présent, l'État

compensait toute mesure affectant les recettes ou charges de la

sécurité sociale, selon le « principe

général de compensation »

-

B. LES TRANSFERTS ENTRE L'ÉTAT ET LA

SÉCURITÉ SOCIALE TIRENT LES CONSÉQUENCES DE LA

RÉNOVATION DES RELATIONS FINANCIERES

-

1. Les pertes de recettes résultant de

mesures adoptées en loi de financement pour 2018 sont

intégralement compensées par l'État

-

a) La perte de recettes résultant de la

suppression des cotisations salariales d'assurance chômage est

compensée de manière pérenne par l'affectation d'une

fraction de CSG à l'Unédic

-

(1) La compensation opérée en 2018

revêtait un caractère transitoire

-

(2) Le schéma de compensation retenu pour

2019 est plus lisible

-

b) L'État compense la bascule du CICE en

baisse de charge par l'affectation d'une fraction de TVA supplémentaire

à la sécurité sociale

-

a) La perte de recettes résultant de la

suppression des cotisations salariales d'assurance chômage est

compensée de manière pérenne par l'affectation d'une

fraction de CSG à l'Unédic

-

2. La refonte des dispositifs

d'exonérations ciblées dans le cadre de la bascule CICE /

allègements généraux entraine des effets propres

-

3. Le choix de ne pas compenser certaines baisses

de prélèvements obligatoires entraine une perte de 2 milliards

d'euros pour la sécurité sociale en 2019

-

4. De nouveaux transferts de charges entre

l'État et la sécurité sociale améliorent le solde

de la sécurité sociale

-

5. Les transferts de recettes entre l'État

et la sécurité sociale

-

1. Les pertes de recettes résultant de

mesures adoptées en loi de financement pour 2018 sont

intégralement compensées par l'État

-

C. LES COMPENSATIONS INTERNES À LA

SÉCURITÉ SOCIALE

-

1. Les transferts entre la sécurité

sociale, l'assurance chômage et les régimes vieillesse

complémentaires garantissent la neutralité financière de

la bascule du CICE auprès de l'Agirc-Arrco et de l'Unédic

-

2. La branche maladie étant l'unique

affectataire des recettes de TVA, des transferts entre branches sont

nécessaires

-

1. Les transferts entre la sécurité

sociale, l'assurance chômage et les régimes vieillesse

complémentaires garantissent la neutralité financière de

la bascule du CICE auprès de l'Agirc-Arrco et de l'Unédic

-

D. L'AVENIR DES RELATIONS FINANCIERES ENTRE

L'ÉTAT ET LA SÉCURITÉ SOCIALE

-

1. Une proposition cohérente avec la

trajectoire définie en loi de programmation des finances publiques 2018

- 2022

-

2. Une trajectoire pluriannuelle incompatible avec

le remboursement de la dette sociale résiduelle

-

3. Une trajectoire pluriannuelle fondée sur

des hypothèses macroéconomiques optimistes, menaçant donc

potentiellement l'équilibre des comptes sociaux

-

1. Une proposition cohérente avec la

trajectoire définie en loi de programmation des finances publiques 2018

- 2022

-

A. LA RÉNOVATION DES RELATIONS

FINANCIÈRES ENTRE L'ÉTAT ET LA SÉCURITÉ

SOCIALE

-

I. LES MESURES RELATIVES AU SOUTIEN À

L'ACTIVITÉ ÉCONOMIQUE ET AUX ACTIFS

-

TROISIÈME PARTIE

LES MESURES RELATIVES AUX DÉPENSES

-

I. LES OBJECTIFS DE DÉPENSE DES

BRANCHES

-

A. UNE AMÉLIORATION DU SOLDE DE LA BRANCHE

MALADIE REPOSANT UNIQUEMENT SUR LA CROISSANCE DES RECETTES

-

1. L'année 2017 a marqué un net

ralentissement du rythme de consolidation du solde de la branche maladie

-

2. La consolidation importante

réalisée en 2018 ne traduit pas une maitrise des dépenses,

mais une accélération des recettes

-

3. La trajectoire de la branche maladie pour 2019

dépend étroitement de la réalisation de l'Ondam

-

4. Les objectifs de dépense de la branche

maladie pour 2019 sont revus à la hausse

-

1. L'année 2017 a marqué un net

ralentissement du rythme de consolidation du solde de la branche maladie

-

B. SI LES BRANCHES AT-MP ET FAMILLE SONT

DÉSORMAIS STRUCTURELLEMENT EXCÉDENTAIRES, L'ÉQUILIBRE DE

LA BRANCHE VIEILLESSE EN 2019 RÉSULTERAIT INTÉGRALEMENT DE LA

DESINDEXATION DES PRESTATIONS

-

1. Après avoir vu son excédent

augmenter en 2017, la branche AT-MP enregistrerait de nouveaux excédents

en 2018 et 2019

-

2. Déficitaire depuis dix ans, la branche

famille redeviendrait excédentaire en 2018 et 2019

-

3. Avant mesures nouvelles, la branche vieillesse

serait déficitaire en 2019

-

a) Le maintien de la branche vieillesse à

l'excédent en 2019...

-

(1) Une amélioration du solde de la branche

vieillesse jusqu'en 2017

-

(2) Une dégradation structurelle du solde

de la branche vieillesse en 2018 et 2019 avant mesures nouvelles

-

b) ... se fait au prix d'une moindre

revalorisation des prestations sociales (art. 44)

-

(1) Les économies

générées par cette mesure bénéficieront

principalement à la branche vieillesse

-

(2) Une mesure se traduisant par une perte nette

de pouvoir d'achat pour les retraités

-

a) Le maintien de la branche vieillesse à

l'excédent en 2019...

-

1. Après avoir vu son excédent

augmenter en 2017, la branche AT-MP enregistrerait de nouveaux excédents

en 2018 et 2019

-

C. UN REDRESSEMENT RÉEL MAIS ENCORE

PRÉCAIRE DU SOLDE DU FSV

-

A. UNE AMÉLIORATION DU SOLDE DE LA BRANCHE

MALADIE REPOSANT UNIQUEMENT SUR LA CROISSANCE DES RECETTES

-

II. LA REFONTE DE CERTAINS DISPOSITIFS DE

SANTÉ

-

A. LES PRINCIPALES MESURES NOUVELLES RELATIVES AUX

DÉPENSES D'ASSURANCE MALADIE

-

1. L'évolution du mode de financement des

établissements de santé, avec le passage d'une

rémunération à l'acte à un modèle

forfaitaire (art. 28)

-

a) La tarification à l'activité ne

permet pas de répondre aux enjeux de la prise en charge des pathologies

chroniques

-

b) Un nouveau modèle de financement pour

les pathologies chroniques

-

(1) Un déploiement progressif permettant

d'évaluer l'efficacité du dispositif

-

(2) Un coût moindre pour les finances

publiques

-

a) La tarification à l'activité ne

permet pas de répondre aux enjeux de la prise en charge des pathologies

chroniques

-

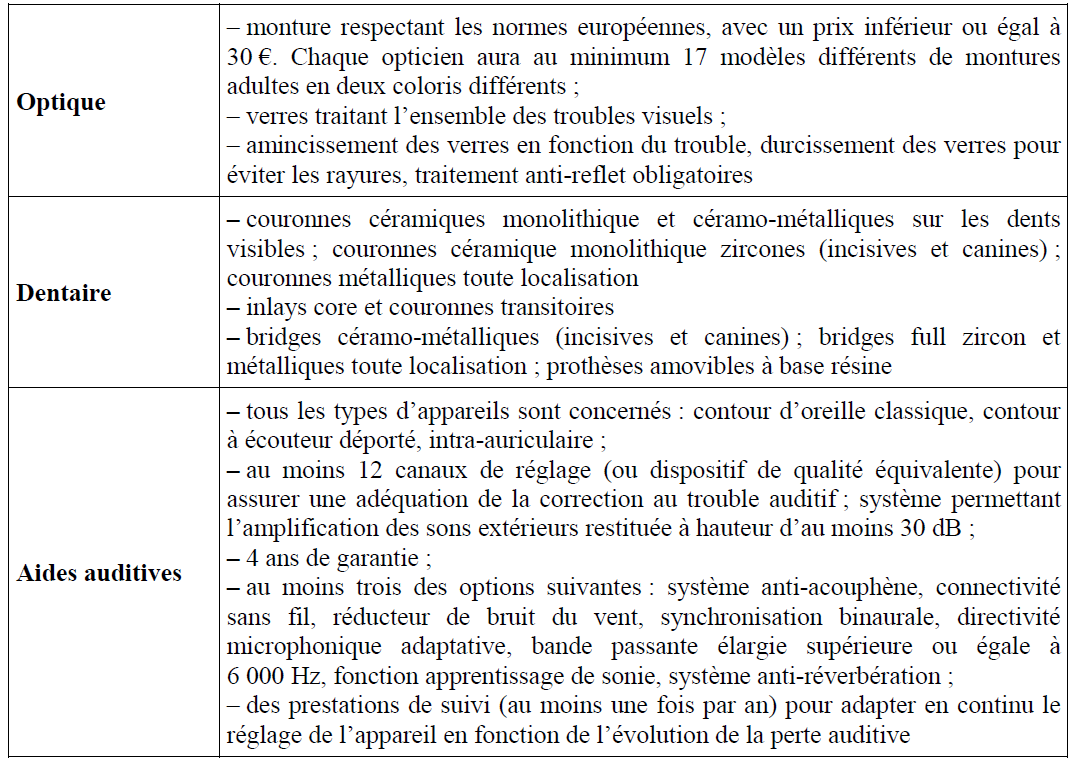

2. La mise en place d'une offre de lunettes, soins

dentaires et aides auditives accessibles à tous les assurés (art.

33)

-

3. La prise en charge de l'intervention

précoce pour l'autisme (art. 40)

-

1. L'évolution du mode de financement des

établissements de santé, avec le passage d'une

rémunération à l'acte à un modèle

forfaitaire (art. 28)

-

B. LES MESURES COMMUNES AUX DIFFÉRENTES

BRANCHES

-

1. L'amélioration du recouvrement de

diverses sommes par les organismes de sécurité sociale (art.

49)

-

a) Le recouvrement des prestations indûment

versées, qui constitue un enjeu financier majeur, demeure encore

largement insuffisant

-

(1) Un enjeu financier majeur au regard de

l'objectif d'équilibre des comptes de la sécurité

sociale

-

(2) Des modalités de recouvrement encore

lacunaires et perfectibles

-

b) Le présent article adapte et renforce

les modalités de recouvrement des indus de prestations

-

(1) La mise en place d'une fongibilité

interbranches

-

(2) Le renforcement des dispositifs de

recouvrement auprès des organismes complémentaires

-

(3) Le renforcement des sanctions en cas de fraude

aux prestations

-

a) Le recouvrement des prestations indûment

versées, qui constitue un enjeu financier majeur, demeure encore

largement insuffisant

-

2. La modernisation de la délivrance de

certaines prestations sociales (art. 50)

-

a) La nécessité d'actualiser les

bases ressources utilisées pour calculer les prestations sociales, afin

de garantir une « juste prestation »

-

b) Un ensemble de mesures destinées

à généraliser l'utilisation de la déclaration

sociale nominative

-

(1) La création d'une déclaration

nominative complémentaire à la déclaration sociale

nominative...

-

(2) ... permettant d'alimenter une nouvelle base

de ressources commune aux organismes de sécurité sociale

-

a) La nécessité d'actualiser les

bases ressources utilisées pour calculer les prestations sociales, afin

de garantir une « juste prestation »

-

1. L'amélioration du recouvrement de

diverses sommes par les organismes de sécurité sociale (art.

49)

-

A. LES PRINCIPALES MESURES NOUVELLES RELATIVES AUX

DÉPENSES D'ASSURANCE MALADIE

-

I. LES OBJECTIFS DE DÉPENSE DES

BRANCHES

-

AMENDEMENTS PRÉSENTÉS

PAR LA COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 108

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 6 novembre 2018 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement de la sécurité sociale , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Alain JOYANDET,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1297 , 1309 , 1336 et T.A. 187 |

|

|

Sénat : |

106 (2018-2019) |

|

LES CONCLUSIONS DE LA COMMISSION DES FINANCES

|

Réunie le mardi 6 novembre 2018 sous la présidence de M. Vincent Éblé, président, la commission des finances du Sénat a procédé à l'examen du rapport pour avis de M. Alain Joyandet sur le projet de loi de financement de la sécurité sociale pour 2019, transmis par l'Assemblée nationale. La commission a relevé les points suivants : 1° l'année 2019 marquerait le retour à l'équilibre de la sécurité sociale après 18 années de déficit . L'ensemble des régimes obligatoires de base et le Fonds de solidarité vieillesse (FSV) dégageraient un excédent de 0,4 milliard d'euros , à l'issue d'une consolidation de l'ordre d'un milliard d'euros par rapport à 2018. Cette consolidation serait de plus faible ampleur que les années précédentes, puisque le déficit de la sécurité sociale a diminué de 2,2 milliards d'euros en 2017 et de 3,4 milliards d'euros en 2018. 2° la réduction des déficits en 2018 ne repose cependant pas sur une diminution des dépenses , puisque celles-ci augmentent de 2,4 %, mais sur la forte progression des recettes , de l'ordre de 3,5 %. Structurellement, la branche vieillesse et la branche maladie demeurent déficitaires . De surcroît, les dépenses de la branche vieillesse devraient fortement augmenter dans les années à venir, le recul de l'âge légal de la retraite mis en oeuvre par la réforme de 2010 ayant cessé de produire ses effets, tandis que les dépenses de la branche maladie restent très dynamiques.

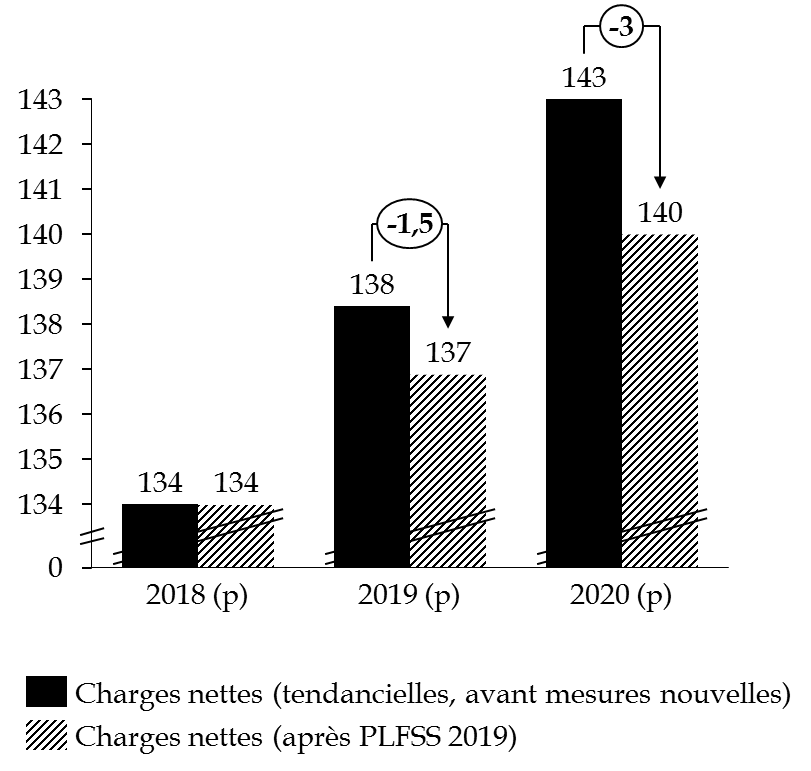

3° avant mesures nouvelles, le solde tendanciel

s'établirait à

4° si la Cour des comptes estime crédible une extinction de la dette sociale portée par la CADES à horizon 2024, il importe désormais de garantir l'amortissement de la dette résiduelle détenue par l'ACOSS. Le projet de loi de financement organise le transfert à la CADES de 15 milliards d'euros de cette dette résiduelle , financé par la réaffectation progressive d'une fraction de CSG. |

|

5° le projet de loi de financement de la sécurité sociale pour 2019 tire les conséquences du rapport de MM. Charpy et Dubertret sur la rénovation des relations financières entre l'État et la sécurité sociale . Ces nouvelles relations s'articuleraient autour du principe de solidarité financière entre les deux sphères, ce qui aurait pour conséquence un partage du coût des allègements de charges , avec la non-compensation des baisses de prélèvements obligatoires décidées en lois financières et une restitution des excédents de la sécurité sociale à l'État , avec la réduction progressive de la fraction de TVA affectée à la sécurité sociale. La commission a adopté 3 amendements : - un amendement n°16 à l'article 8 proposant de pérenniser le dispositif d'exonération spécifique de cotisations prévue pour les travailleurs occasionnels-demandeurs d'emploi (TO-DE) et d'en porter le seuil à 1,25 SMIC ; - un amendement n°17 à l'article 11 visant à exonérer de contribution sociale généralisée sur les revenus fonciers les retraités modestes ; - un amendement n°18 à l'article 13 autorisant les collectivités territoriales à recourir aux dispositifs du TESE (titre emploi service entreprise) et du CEA (chèque emploi associatif) pour déclarer et recouvrer les cotisations et contributions sociales. Sous réserve de l'adoption des modifications qu'elle propose, la commission des finances a émis un avis favorable aux articles du projet de loi de financement de la sécurité sociale pour 2019 dont elle s'est saisie . |

PREMIÈRE PARTIE

LE PROJET DE LOI DE

FINANCEMENT POUR 2019 DANS LA TRAJECTOIRE BUDGÉTAIRE PLURIANNUELLE

I. LES PERSPECTIVES PLURIANNUELLES DES FINANCES SOCIALES

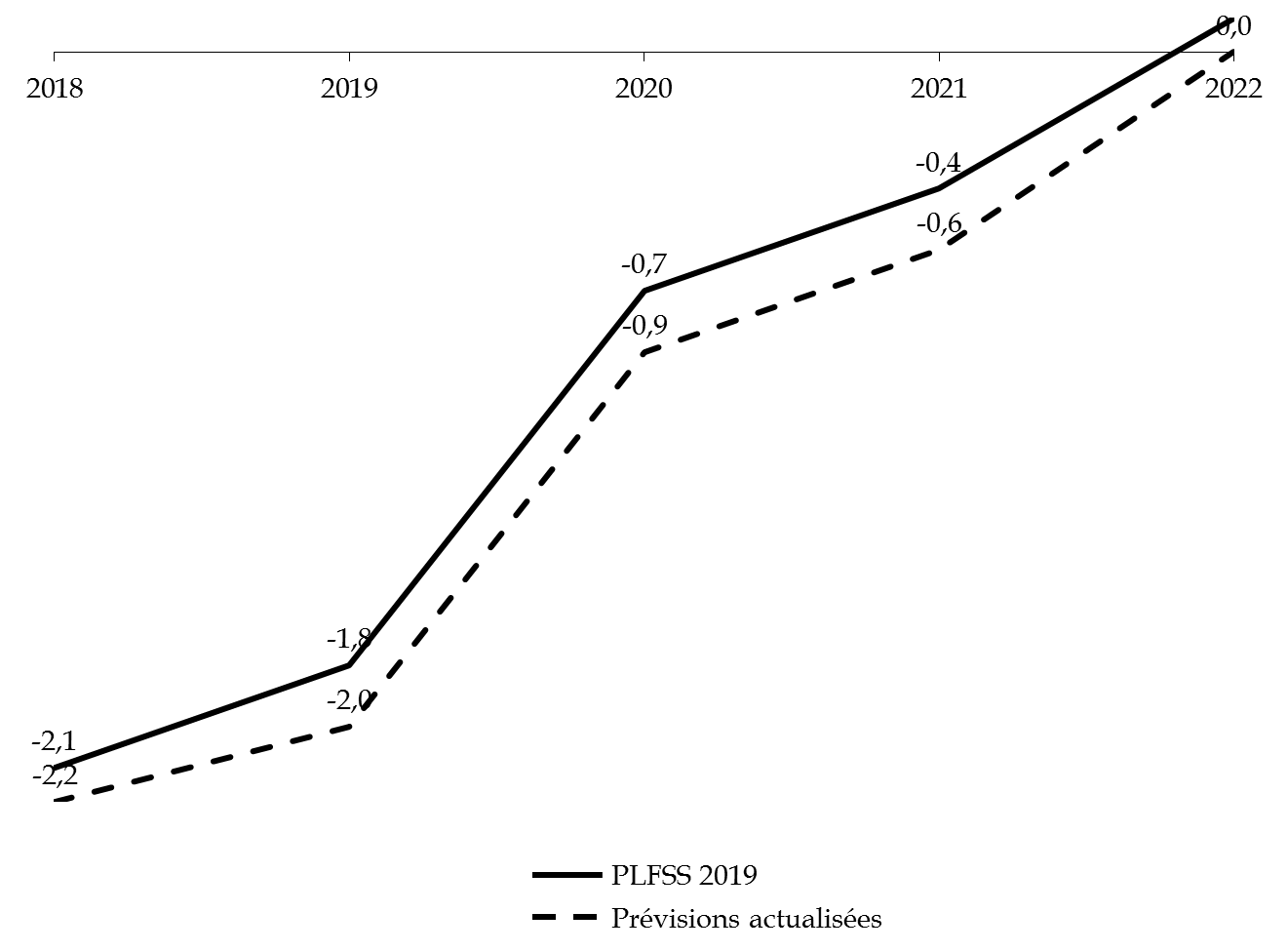

Dans le cadre des projets de loi de finances et de financement de la sécurité sociale pour 2019, le Gouvernement a revu à la baisse ses ambitions en matière de redressement des comptes publics par rapport au débat d'orientation des finances publiques de juin dernier.

Évolution de la trajectoire budgétaire du

Gouvernement

depuis le débat d'orientation des finances

publiques

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|||||||

|

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

DOFP |

PLF |

|

|

Solde public effectif |

- 2,6 |

- 2,7 |

- 2,3 |

- 2,6 |

- 2,3 |

- 2,8 |

- 1,1 |

- 1,4 |

- 0,6 |

- 0,7 |

0,0 |

- 0,3 |

|

Solde structurel |

- 2,2 |

- 2,3 |

- 2,1 |

- 2,2 |

- 1,8 |

- 2,0 |

- 1,7 |

- 1,7 |

- 1,4 |

- 1,2 |

- 1,0 |

- 1,1 |

Note : (*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

La décomposition de l'évolution du solde public entre 2018 et 2019 par sous-secteur fait apparaître un accroissement de l'excédent des administrations de sécurité sociale , tandis que celui de la sphère locale serait stabilisé - l'État et ses groupements portant ainsi la totalité du besoin de financement des administrations publiques pour la troisième année consécutive.

Décomposition du solde public par sous-secteur

(en points de PIB)

|

2017 |

2018 |

2019 |

|

|

État |

- 2,8 |

- 3,1 |

- 3,6 |

|

Organismes divers d'administration centrale |

- 0,1 |

- 0,1 |

- 0,1 |

|

Administrations publiques locales |

0,0 |

0,1 |

0,1 |

|

Administrations de sécurité sociale |

0,3 |

0,6 |

0,8 |

|

Solde public |

- 2,7 |

- 2,6 |

- 2,8 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source: commission des finances du Sénat (d'après les réponses du Gouvernement)

L' assurance chômage et les régimes complémentaires de retraite , qui ne relèvent pas du périmètre du présent projet de loi de financement de la sécurité sociale, porteraient près de 70 % de l'amélioration du solde de la sphère sociale espérée l'an prochain.

Décomposition de l'évolution du besoin de

financement

des administrations de sécurité sociale entre 2018

et 2019

(en milliards d'euros)

|

2018 |

2019 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

0,6 |

1,7 |

|

Agence centrale des organismes de sécurité sociale (ACOSS) |

0,0 |

0,0 |

|

Caisse d'amortissement de la dette sociale (CADES) |

14,9 |

15,5 |

|

Fonds de réserve pour les retraites (FRR) |

- 2,0 |

- 1,9 |

|

Autres régimes de sécurité sociale |

0,2 |

4,4 |

|

dont Assurance chômage |

- 1,5 |

0,7 |

|

dont Régimes complémentaires |

1,7 |

3,8 |

|

ODASS |

0,1 |

0,5 |

|

Solde |

13,8 |

20,2 |

Source: commission des finances du Sénat (d'après les documents budgétaires)

Le redressement de ces deux régimes traduit notamment l'arrivée à maturité des deux réformes décidées par les partenaires sociaux sous le précédent quinquennat afin de renforcer leur soutenabilité 1 ( * ) . Il repose également sur l'amélioration du contexte macroéconomique, qui devra être confirmée, ainsi que sur la mise en oeuvre de mesures de redressement complémentaires sur l'assurance chômage, afin de gager l'intégralité des dépenses nouvelles induites par l'ouverture partielle aux travailleurs indépendants et aux salariés démissionnaires et de réaliser des économies complémentaires 2 ( * ) .

Observer l'évolution du solde des différents sous-secteurs des administrations publiques est toutefois insuffisant pour apprécier la répartition de l'effort de redressement . Pour ce faire, il est nécessaire de comparer l'objectif d'évolution de la dépense publique de chaque sous-secteur à périmètre constant avec la croissance tendancielle de cette dernière « à politique inchangée ».

Décomposition par sous-secteur de la dynamique

de la dépense publique

hors crédits d'impôts, à

champ constant et hors dépenses exceptionnelles

(taux d'évolution en volume)

|

2018 |

2019 |

|

|

Dépense publique hors crédits d'impôts |

0,1 |

0,5 |

|

dont ASSO |

0,4 |

0,6 |

Source: commission des finances du Sénat (d'après les documents budgétaires)

Or, le Gouvernement a jusqu'à présent refusé d'indiquer son estimation de la croissance tendancielle de la dépense publique pour l'ensemble des administrations publiques, ainsi que sa déclinaison entre les différents sous-secteurs.

En retenant les hypothèses d'évolution tendancielle de la dépense publique de la Cour des comptes (1,6 %, dont 1,7 % pour la sphère sociale) 3 ( * ) , il peut néanmoins être estimé que le respect de la trajectoire de dépense du Gouvernement implique la mise en oeuvre l'an prochain de près de 14 milliards d'euros d'économies, dont la moitié pour la sphère sociale .

La part des économies portée par les ASSO serait donc en ligne avec leur poids dans la dépense publique (47 % en 2017).

II. UN REDRESSEMENT DES COMPTES SOCIAUX PORTÉ PAR L'ACCÉLÉRATION DES RECETTES EN 2018

A. UNE AMÉLIORATION PLUS FAIBLE QU'ATTENDUE DES COMPTES SOCIAUX EN 2017

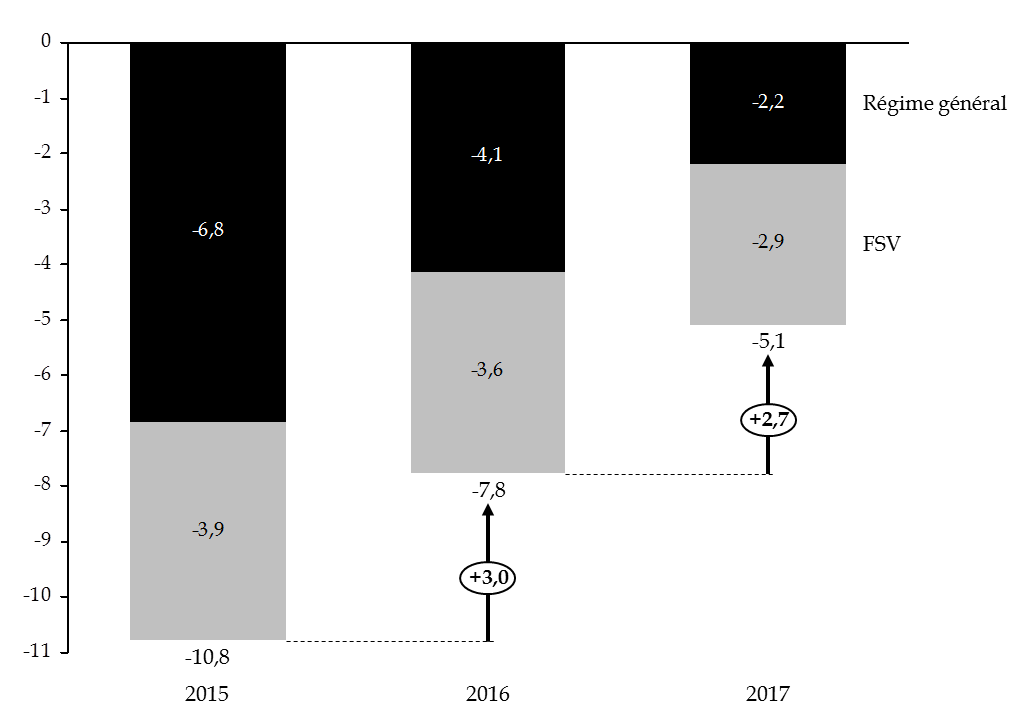

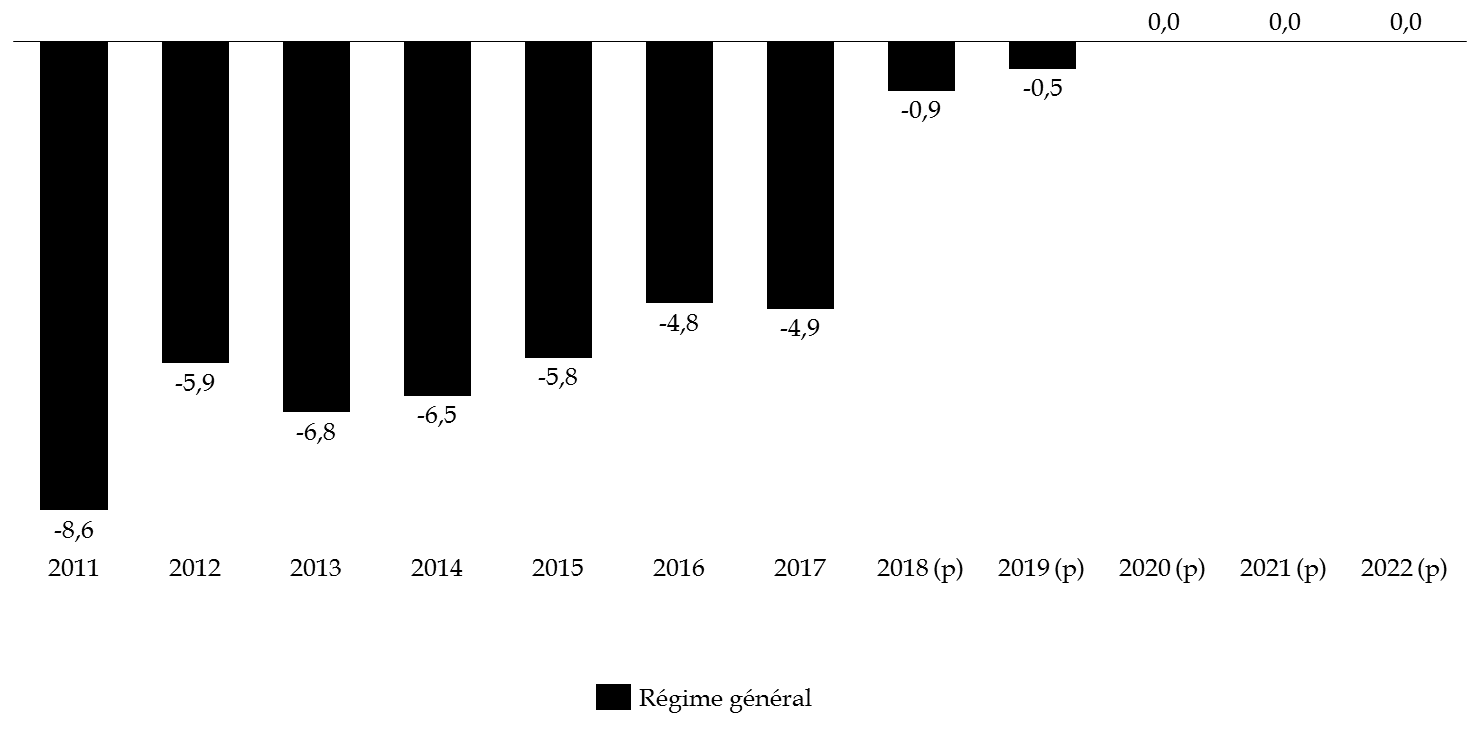

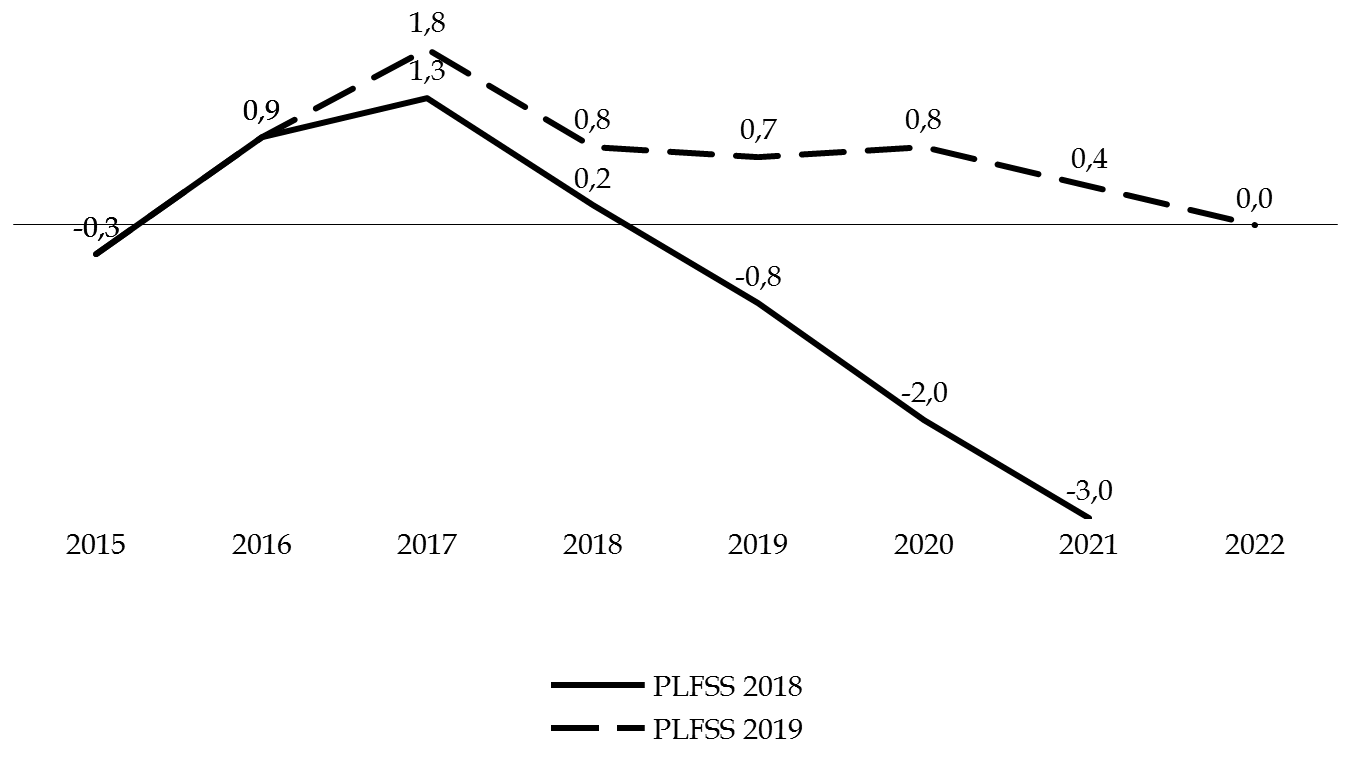

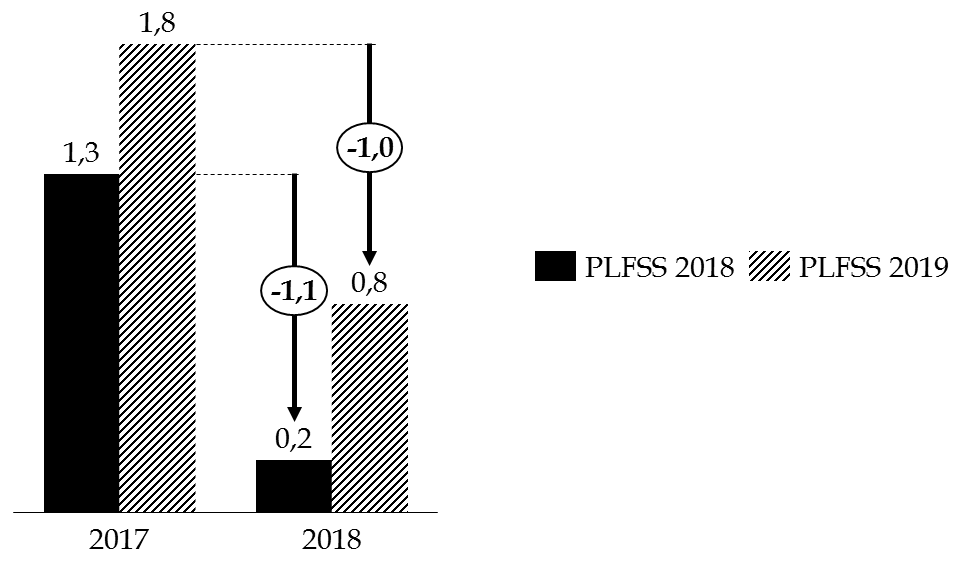

La loi de financement de la sécurité sociale pour 2017 prévoyait un renforcement du rythme de réduction du déficit du régime général et du FSV à hauteur de 3,6 milliards d'euros par rapport à 2016, à même d'assurer un retour à l'équilibre général en 2017. En exécution, le solde du régime général et du FSV s'améliore finalement de 2,7 milliards d'euros par rapport à 2016, le déficit atteignant - 5,1 milliards d'euros .

Cette consolidation, de moindre ampleur que celle de l'année précédente (- 3 milliards d'euros), ne permet pas un retour à l'équilibre général en 2017. En exécution, le déficit du régime général s'établit ainsi à - 2,2 milliards d'euros , en amélioration de seulement 1,9 milliard d'euros par rapport à 2016. Il s'avère ainsi assez éloigné des prévisions initiales avec un écart de 1,8 milliard d'euros par rapport à la loi de financement pour 2017 et de 600 millions d'euros par rapport aux prévisions actualisées de la loi de financement pour 2018.

Solde du régime général et du FSV entre 2015 et 2017

(en milliards d'euros)

Source : commission des finances du Sénat

Le déficit agrégé des régimes obligatoires de base et du FSV évolue de manière comparable, puisqu'il s'établit à - 4 , 8 milliards d'euros, contre - 7,0 milliards d'euros en 2016, soit une consolidation de 2,2 milliards d'euros contre 3,3 milliards d'euros en 2016.

Comparaison des prévisions et de l'exécution 2017 des régimes de sécurité sociale

(en milliards d'euros)

|

Exécution |

2017 |

Écart exécution 2017 avec |

||||

|

2016 |

Prévision LFSS 2017 |

Prévision PLFSS 2018 |

Exécution |

Exécution 2016 |

Prévision LFSS 2017 |

|

|

Maladie |

-4,8 |

-2,6 |

-4,1 |

-4,9 |

-0,1 |

-2,3 |

|

AT-MP |

0,8 |

0,7 |

1 |

1,1 |

0,3 |

0,4 |

|

Famille |

-1 |

0 |

0,3 |

-0,2 |

0,8 |

-0,2 |

|

Vieillesse |

0,9 |

1,6 |

1,3 |

1,8 |

0,9 |

0,2 |

|

Régime général |

-4,1 |

-0,4 |

-1,6 |

-2,2 |

1,9 |

-1,8 |

|

FSV |

-3,6 |

-3,8 |

-3,6 |

-2,9 |

0,7 |

0,9 |

|

Total régime général et FSV |

-7,8 |

-4,2 |

-5,2 |

-5,1 |

2,7 |

-0,9 |

|

Total ensemble des régimes obligatoires de base et FSV |

-7 |

-4,1 |

-4,9 |

-4,8 |

2,2 |

-0,7 |

Source : commission des finances du Sénat d'après les données du rapport de la Commission des comptes de la sécurité sociale, septembre 2018

Cette variation entre la prévision initiale de l'automne 2016 et le résultat constaté pour l'année 2017 découle principalement d'un effet de base négatif en exécution 2016, auquel se conjugue l'impact négatif (- 900 millions d'euros) des mesures nouvelles en recettes adoptées en lois de financement pour 2017 et 2018 :

- en premier lieu, la loi de financement a supprimé, dans la partie relative à l'exercice 2017 la contribution supplémentaire à la C3S (- 400 millions d'euros) et prévu la non-compensation pour la sécurité sociale des pertes de recettes résultant de la mise en oeuvre en 2017 du crédit d'impôt sur la taxe sur les salaires (- 600 millions d'euros).

- si ces pertes de recettes ont été intégrées à l'équilibre financier du régime général et du FSV , les prévisions de recettes pour 2017, inscrites dans la loi de financement pour 2018, étaient surévaluées de 1,2 milliard d'euros . En effet, le transfert d'une fraction de TVA nette affectée de la CNAM à l'ACOSS à compter de 2018, qui s'est traduite par une perte de 1,2 milliard d'euros de produits de TVA pour le régime général en 2017, n'a pas été pris en compte en loi de financement pour 2018.

- enfin , le surcroît de recettes (400 millions d'euros) prévu en loi de financement pour 2017 au titre des mesures relatives à la lutte contre la fraude aux cotisations sociales et du plafonnement des niches sociales n'a pas été constaté .

Ces pertes de recettes ont toutefois été compensées en cours d'année par les effets favorables de l'amélioration de la conjoncture économique , la hausse des recettes de 3,2 % par rapport à 2016 (soit 11,6 milliards d'euros), dépassant de 500 millions d'euros celle prévue en loi de financement pour 2018.

En exécution, la baisse du déficit en 2017 est ainsi imputable, pour l'essentiel, à celle de sa composante conjoncturelle. L'effort de consolidation des comptes a été en effet facilité par la conjoncture économique, entrainant une augmentation des produits (+ 2,8 %) plus rapide que celle des charges (+ 2,3 %) .

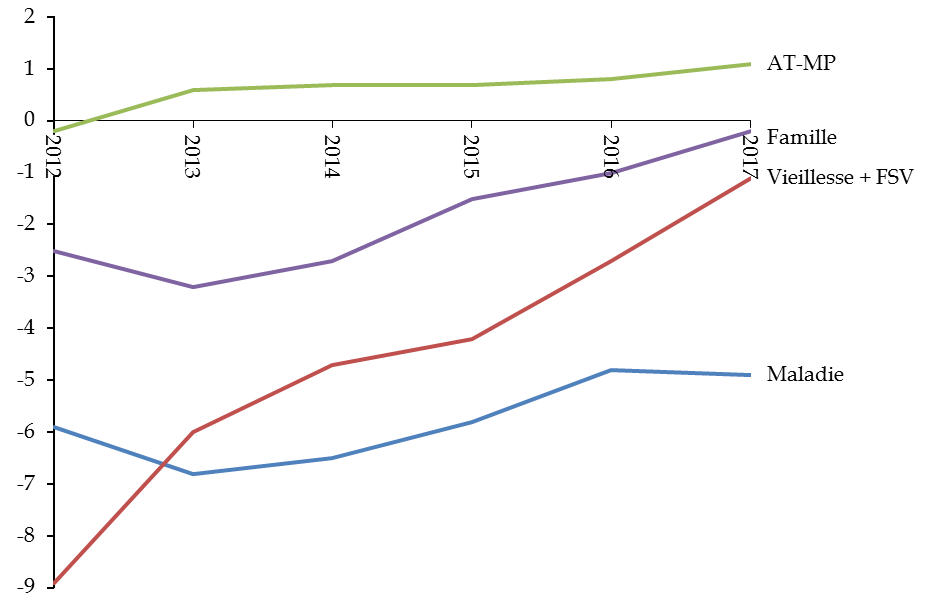

Cette amélioration conjoncturelle explique très largement l'amélioration des soldes de la branche AT-MP, de la branche famille et de la branche vieillesse.

L'excédent de la branche AT-MP augmente fortement, s'établissant à 1,1 milliard d'euros , le dynamisme salarial soutenant les recettes de cette branche, tandis que ses dépenses diminuent du fait de la réduction de la dotation au fonds d'indemnisation des victimes de l'amiante (FIVA).

L'amélioration du solde de la branche famille par rapport à 2016 (+ 800 millions d'euros) se révèle en deça des prévisions de la loi de financement pour 2017 et ne permet pas son retour à l'équilibre, avec un déficit persistant de 200 millions d'euros.

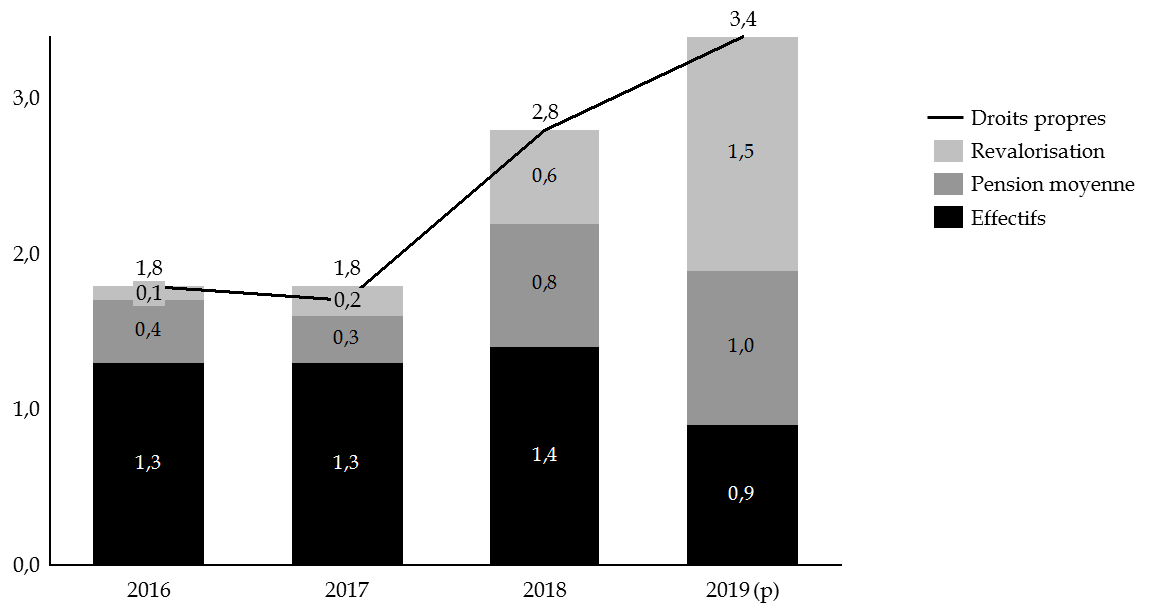

Le solde de la branche vieillesse s'améliore de 900 millions d'euros en 2017 (contre 1,2 milliard d'euros en 2016), permettant à la Caisse nationale d'assurance vieillesse (CNAV) de s'établir en net excédent, à 1,8 milliard d'euros. Conséquence directe d'un ralentissement marqué des prestations versées (+ 1,8 % après + 2,3 % en 2016), cette amélioration traduit les derniers effets des mesures de report d'âge prévues par la réforme des retraites de 2010 4 ( * ) , tandis que la très faible inflation a conduit à des revalorisations des pensions faibles en moyenne annuelle (+ 0,2 %).

Bien qu'en réduction, le déficit agrégé de la branche vieillesse et du FSV (1,1 milliard d'euros contre 2,8 milliards d'euros en 2016) demeure considérable et trahit la fragilité persistante de la situation financière des retraites de base. Ainsi, le redressement du solde du FSV (+ 700 millions d'euros par rapport à 2016), résulte principalement de la suppression progressive de sa contribution au financement du minimum contributif, votée en loi de financement pour 2017.

In fine, seule la branche maladie ne contribue pas, en 2017, à l'amélioration du solde agrégé du régime général et du FSV, son déficit se dégradant de 100 millions d'euros entre 2016 et 2017 pour atteindre 4,9 milliards d'euros .

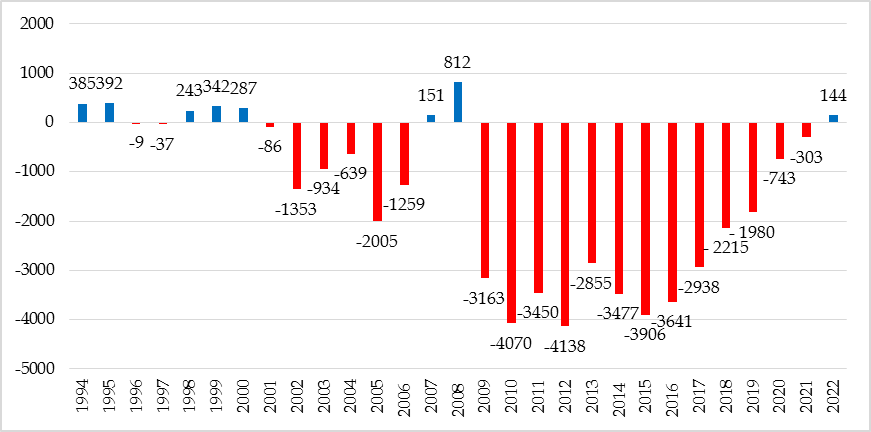

Évolution par branche du déficit agrégé du régime général et du FSV

(en milliards d'euros)

Source : commission des finances du Sénat d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2018

Cet écart de 2,3 milliards d'euros par rapport aux prévisions initiales s'expliquerait par une croissance très soutenue des dépenses (+ 3,5 %), résultant pour partie de transferts de charges de l'État à l'assurance maladie 5 ( * ) en 2017, mais essentiellement structurelle.

Au total, le déficit de la branche maladie, qui représentait environ un tiers du déficit agrégé du régime général et du FSV en 2012, en représente désormais la quasi-totalité .

Contribution des déficits de la branche maladie

au déficit du régime général

et du FSV

(en %)

Source : Commission des finances du Sénat, d'après le rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale

Par conséquent, si le déficit de la sécurité sociale a continué à se réduire en 2017, cette évolution résulte essentiellement de la hausse de la masse salariale, liée à l'amélioration de la conjoncture économique. La Cour des comptes 6 ( * ) soutient ainsi que « l'amélioration du solde conjoncturel explique la totalité de la réduction du déficit effectif du régime général et du FSV entre 2016 et 2017 (...) » tandis que « la composante structurelle du déficit continuerait à s'inscrire à un niveau élevé et représenter une part significative du déficit 2017 » .

Dans un contexte de remontée des taux et de décélération de la croissance, la situation financière des branches maladie et vieillesse, structurellement déficitaires, invite à la plus grande vigilance .

Par ailleurs, l'absence de prise en compte, dans les prévisions financières, des impacts comptables de dispositions législatives nouvelles, a eu un impact significatif sur le solde agrégé du régime général et du FSV.

B. UN REDRESSEMENT DES COMPTES EN 2018 REPOSANT PRINCIPALEMENT SUR UNE ACCÉLÉRATION DES RECETTES

1. Un retour à l'équilibre du régime général en 2018...

La loi de financement de la sécurité sociale pour 2018 prévoyait un renforcement du rythme de réduction du déficit du régime général et du FSV à hauteur de 3,1 milliards d'euros par rapport à 2017 pour atteindre un déficit de - 2,2 milliards d'euros.

L'article 5 du présent projet de loi de financement réévalue les prévisions de solde à la hausse. En 2018, le solde du régime général et du FSV s'améliorerait de 4,1 milliards d'euros, soit une consolidation nettement supérieure aux années précédentes (cf. graphique supra ) permettant le retour à l'équilibre du régime général dès 2018 .

Ainsi, sur la base des hypothèses macroéconomiques actuelles, le déficit global des régimes de base et du FSV s'établirait à 1 milliard d'euros , soit un niveau inférieur à celui prévu en projet de loi de financement pour 2018 (- 2,2 milliards d'euros). Le déficit global des régimes de sécurité sociale se résorberait de 3,4 milliards d'euros entre 2017 et 2018 , contre 2,2 milliards d'euros entre 2016 et 2017, soit un rythme de consolidation sans précédent qui mérite d'être souligné.

Comparaison des prévisions et de l'exécution 2018 des régimes de sécurité sociale

(en milliards d'euros)

|

Exécution |

2018 |

Écart 2018 (PLFSS 2019) avec |

|||

|

2017 |

Prévision LFSS 2018 |

Prévision PLFSS 2019 |

Exécution 2017 |

Prévision LFSS 2018 |

|

|

Maladie |

-4,9 |

-0,8 |

-0,9 |

4 |

-0,1 |

|

AT-MP |

1,1 |

0,5 |

0,8 |

-0,3 |

0,3 |

|

Famille |

-0,2 |

1,3 |

0,4 |

0,6 |

-0,9 |

|

Vieillesse |

1,8 |

0,2 |

0,8 |

-1 |

0,6 |

|

Régime général |

-2,2 |

1,2 |

1,1 |

3,3 |

-0,1 |

|

FSV |

-2,9 |

-3,4 |

-2,1 |

0,8 |

1,3 |

|

Total régime général et FSV |

-5,1 |

-2,2 |

-1 |

4,1 |

1,2 |

|

Total ensemble des régimes obligatoires de base et FSV |

-4,8 |

-2,2 |

-1,4 |

3,4 |

0,8 |

Source : commission des finances du Sénat

En 2018, le solde du régime général serait positif, à 1,1 milliard d'euros, en amélioration de 3,3 milliards d'euros par rapport à 2017 , mais en diminution de 600 millions d'euros par rapport à la trajectoire prévue en loi de financement pour 2018.

Ainsi, trois des quatre branches du régime général dégageraient un solde positif en 2018 , seule la branche maladie demeurant déficitaire.

Évolution 2017-2018 des comptes sociaux

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'annexe B au projet de loi de financement de la sécurité sociale pour 2019

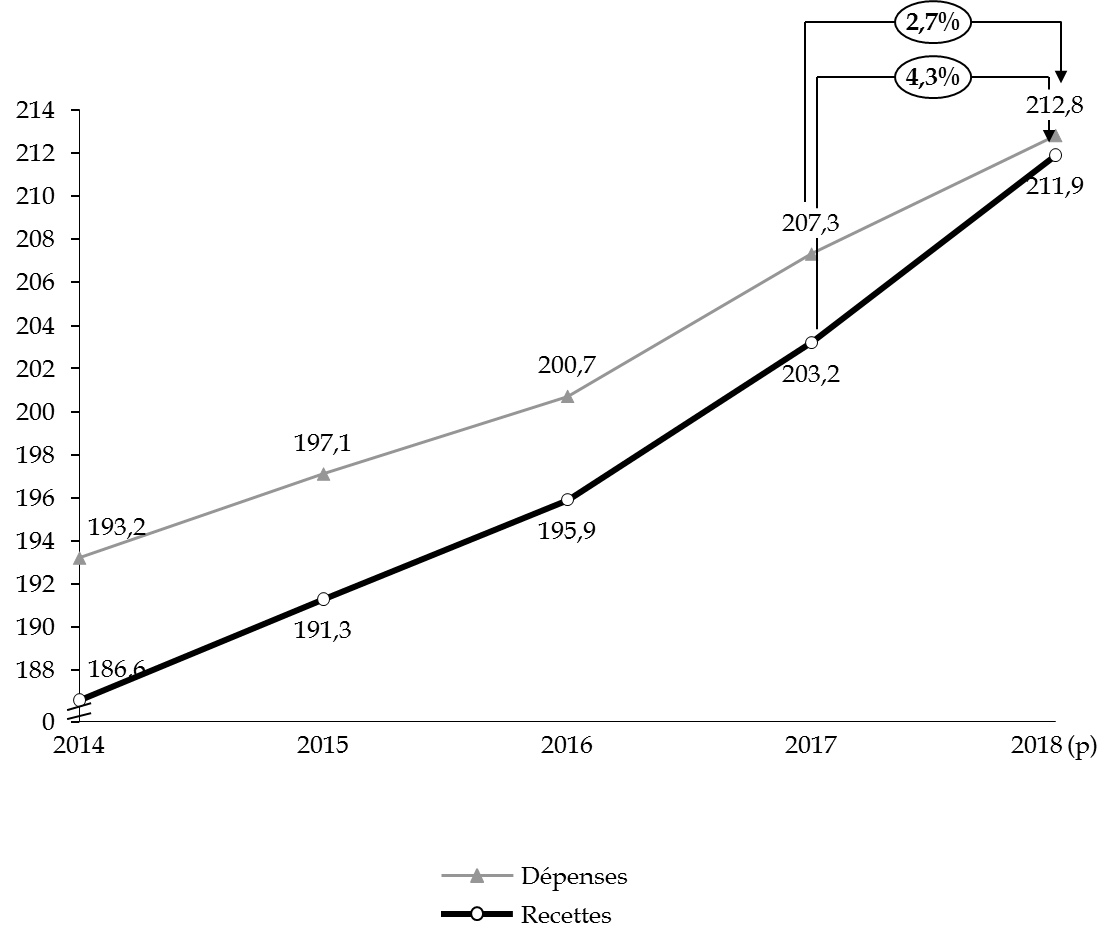

2. ... résultant intégralement du dynamisme des recettes

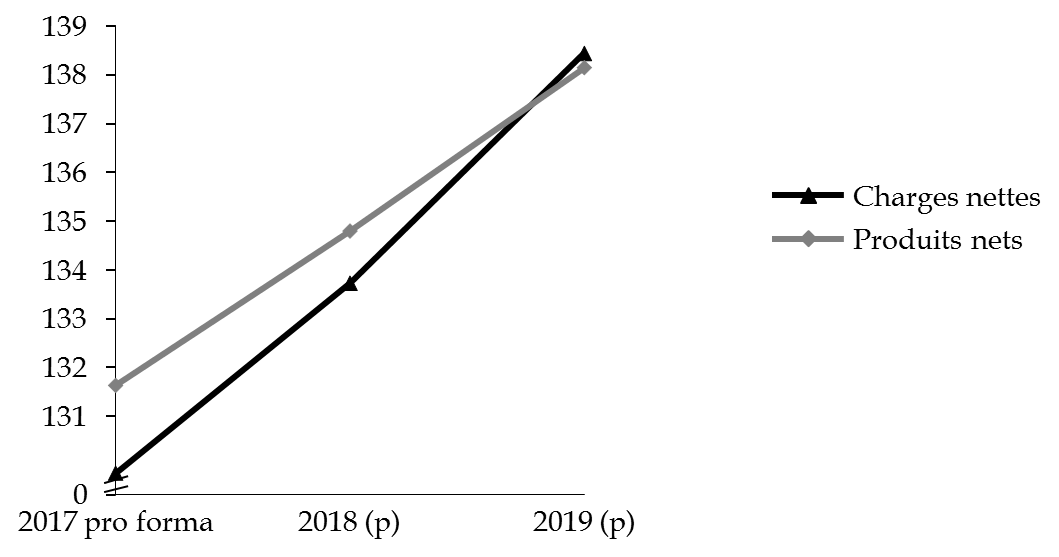

Cette évolution des comptes du régime général résulterait d'une progression des recettes nettement plus rapide (+ 3,5 %) que celle des dépenses (+ 2,4 %).

Les recettes atteindraient 395,3 milliards d'euros en 2018 pour le régime général et le FSV, soit 2,8 milliards d'euros de plus que la prévision de la loi de financement pour 2018 , en hausse de 3,6 % par rapport aux recettes 2017 pro forma . Le projet de loi de financement de la sécurité sociale pour 2019 retient une progression de 3,5 %, l'écart correspondant à la non-compensation du crédit d'impôt de taxe sur les salaires (CITS).

L'amélioration de la prévision de recettes reposerait sur les éléments suivants :

- un effet de base favorable correspondant au rendement meilleur que prévu des recettes en 2017 par rapport à la loi de financement pour 2018 (+ 1 milliard d'euros) ;

- une progression de la masse salariale de 3,5 %, soit 0,4 point de plus que l'hypothèse associée à la loi de financement 2018 (+ 0,9 milliard d'euros) ;

- un rendement des prélèvements obligatoires sur les revenus du capital supérieur de 600 millions à celui prévu en loi de financement initiale.

Recettes du régime général et du FSV

(en milliards d'euros)

|

2017 (pro forma) |

2018 |

Variation 2018/2017 |

|

|

Maladie |

201,7 |

210,4 |

+ 4,3 % |

|

AT-MP |

12,9 |

12,8 |

- 0,4 % |

|

Famille |

49,8 |

50,8 |

+ 2,1 % |

|

Vieillesse |

131,6 |

134,8 |

+ 2,4 % |

|

Régime général |

382,8 |

395,9 |

+ 3,4 % |

|

FSV |

16,6 |

16,8 |

+ 0,9 % |

|

Total tendanciel RG + FSV |

381,5 |

395,3 |

+ 3,6 % |

Source : rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale

De surcroît, l'impact des mesures nouvelles serait positif, à hauteur de 0,7 milliard d'euros en 2018 :

- la hausse de la CSG en contrepartie de la suppression de la part salariale des cotisations maladie et de la baisse des cotisations maladie et famille des indépendants génèrerait une augmentation de 15 milliards d'euros des recettes ;

- le contrecoup des mesures ponctuelles en 2017 (affectation des réserves de la section III du FSV et modification des modalités d'imposition à la TVS) serait négatif, de l'ordre de - 1 milliard d'euros ;

- les mesures de transfert de recettes avec d'autres administrations (réduction de la fraction de TVA affectée à la branche maladie, rétrocession à l'État du prélèvement de solidarité sur les revenus du capital, suppression de la compensation de la réduction de cotisations maladie des exploitants agricoles par le budget de l'État) conduiraient à une réduction de 13,6 milliards d'euros des recettes ;

Impact 2018 des mesures nouvelles sur les recettes

nettes

du régime général et du FSV

(en milliards d'euros)

|

Impact de la bascule CSG / cotisations salariales |

+15 |

|

Hausse de 1,7 point du taux de CSG |

+22,6 |

|

Suppression de la part salariale des cotisations maladie |

-4,9 |

|

Baisse des cotisations maladie et famille des indépendants |

-1,8 |

|

Baisse des cotisations maladie des employeurs des fonctions publiques territoriales et hospitalières |

-0,9 |

|

Contrecoup de mesures ponctuelles en 2017 |

-1,0 |

|

Affectation des réserves de la section III du FSV |

-0,9 |

|

Modification des modalités d'imposition à la TVS |

-0,2 |

|

Mesures de transfert de recettes avec d'autres administrations |

-13,6 |

|

Réduction de la fraction de TVA affectée à la branche maladie |

-10,3 |

|

Rétrocession à l'État du prélèvement de solidarité sur les revenus du capital |

-2,5 |

|

Suppression de la compensation de la réduction de cotisations maladie des exploitants agricoles par le budget de l'État |

-0,5 |

|

Autres |

-0,2 |

|

Autres mesures |

+0,3 |

|

Hausse des prix du tabac |

+0,5 |

|

Suppression de la 4 ème tranche de taxe sur les salaires |

-0,2 |

|

Suppression de la cotisation maladie des étudiants |

-0,2 |

|

Réaffectation de la TSA |

+0,2 |

|

Total |

+0,7 |

Source : rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale

Par conséquent, les mesures nouvelles modifieraient la structure des recettes en 2018, sans avoir un impact déterminant sur leur solde global.

Cette année encore, la progression des recettes permettrait donc d'endiguer l'accélération des dépenses (+ 2,4 % entre 2017 et 2018, contre + 2,0 % entre 2016 et 2017). Les dépenses s'élèveraient ainsi à 395,7 milliards d'euros en 2018, soit 900 millions de plus que prévu en loi de financement pour 2018. Ce dérapage budgétaire, révélateur de l'absence de réformes structurelles, passe relativement inaperçu dans le contexte actuel d'accroissement des recettes, mais ne doit pas être pris à la légère.

3. La persistance de divergences marquées entre les branches

Le retour à l'équilibre du régime général ne s'accompagne pas, malheureusement, d'une amélioration de la situation structurelle de chaque branche.

Si votre rapporteur pour avis se félicite du retour à l'excédent de la branche famille après dix années de déficit, et du maintien à l'excédent de la branche AT-MP, il se montre nettement plus réservé quant à la situation financière des branches vieillesse et maladie , dont les déséquilibres structurels s'accentuent.

Si la branche vieillesse devrait être excédentaire en 2018, son solde s'établissant à 0,8 milliard d'euros, force est de constater que la situation financière d'ensemble de la branche se dégraderait . Les charges, principalement portées par les pensions de droits propres, accélèreraient fortement (+ 3,0 % contre + 1,6 % en 2017), de sorte qu'avant mesures nouvelles, la branche retraite serait de nouveau déficitaire en 2019.

Etant donné le niveau de déficit encore élevé du FSV (- 2,1 milliards d'euros en 2018), le déficit global de la branche vieillesse s'établirait à - 1,1 milliard d'euros, soit au même niveau qu'en 2017.

La branche maladie, enfin, resterait la seule branche du régime général en déficit, avec un solde négatif de 900 millions d'euros, proche de la prévision initiale (- 700 millions d'euros).

Votre rapporteur pour avis ne peut que souligner l'effort de consolidation accompli, avec une résorption du déficit de 4 milliards d'euros sur une année. Il regrette néanmoins que cette évolution ne soit pas imputable à une maitrise des dépenses de la branche (+ 2,3 %) mais à une augmentation très dynamique des recettes qui lui sont affectées (+ 4,3 %).

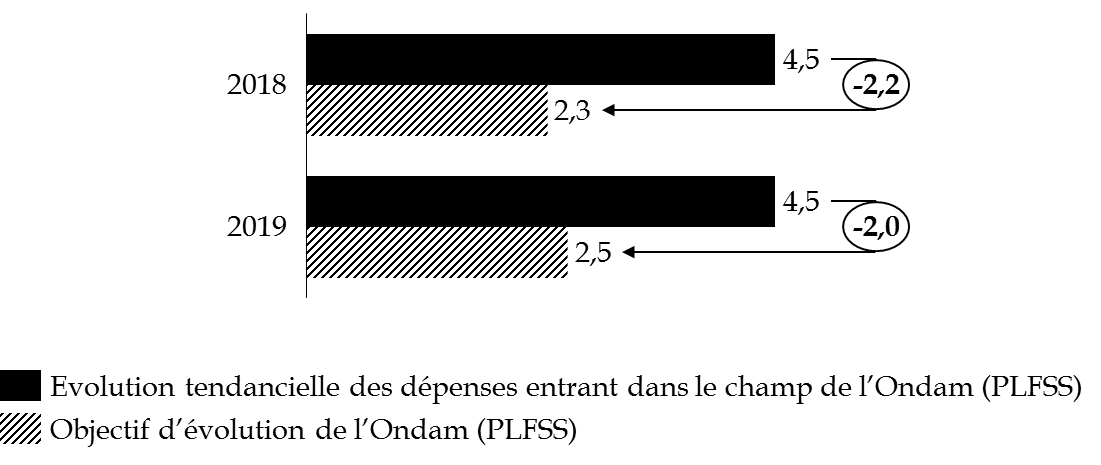

De surcroît, les dépenses de soins de ville seraient d'ores et déjà supérieures de 560 millions d'euros à l'objectif voté en loi de financement pour 2018 et évolueraient à un rythme supérieur à celui de l'ONDAM (+ 2,7 % contre + 2,3 %). Votre rapporteur déplore cette sur-exécution devenue chronique et rappelle que le dépassement de l'ONDAM 2018 pourrait atteindre 455 millions d'euros en 2018 , avant mobilisation des crédits mis en réserve en début d'année.

Au total, si le solde des régimes obligatoires de base et du FSV s'améliore de 800 millions d'euros par rapport aux prévisions faites en loi de financement pour 2018, cette évolution est très largement due à la conjoncture économique. Votre rapporteur pour avis s'inquiète de l'absence de réformes structurelles visant à assurer la maîtrise des dépenses, en particulier concernant la branche maladie et la branche vieillesse. À périmètre constant, la progression des dépenses (+ 2,4 %) reste ainsi supérieure à la croissance potentielle (+ 2,2 %). Il en résulte un déficit structurel élevé du régime général et du FSV.

L'accélération des dépenses est d'autant plus problématique qu'elle fait reposer l'équilibre des comptes sociaux sur le dynamisme des recettes. Or, le niveau des recettes du régime général en 2018 pourrait être indirectement impacté par les modifications des affectations fiscales décidées en lois financières pour 2019. L'expérience passée a montré que les effets de bord générés par ces réaffectations n'ont pas toujours été intégrés aux équilibres financiers prévisionnels des lois de financement.

III. UNE PRÉVISION DE RETOUR À L'ÉQUILIBRE DES COMPTES DE LA SÉCURITÉ SOCIALE EN 2019 FORTEMENT TRIBUTAIRE DE LA CONJONCTURE ÉCONOMIQUE

A. APRÈS 18 ANNÉES DE DÉFICIT, UN RETOUR À L'ÉQUILIBRE DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV EN 2019

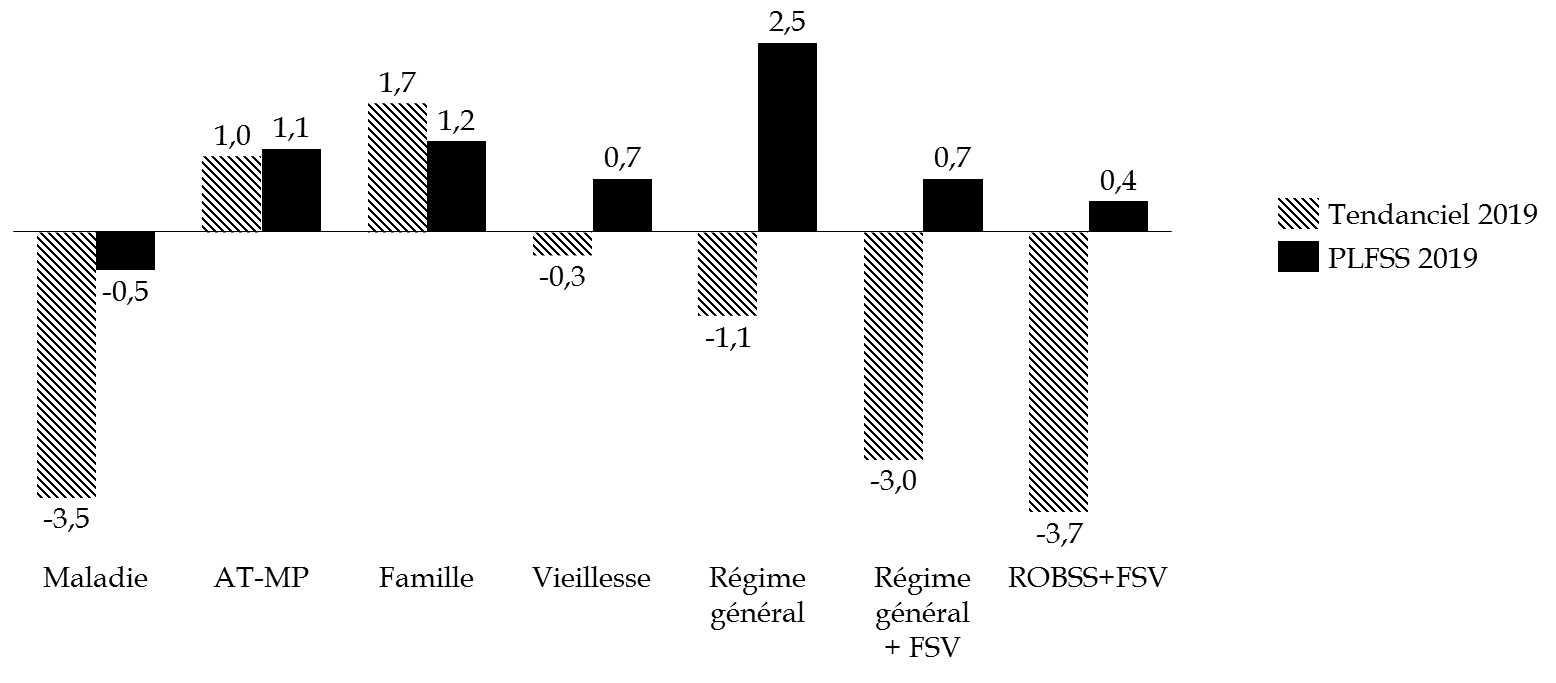

Les articles 22 et 23 du présent projet de loi fixent un objectif de réduction du déficit de l'ensemble des régimes obligatoires de base et du FSV de 1,1 milliard d'euros en 2019 , permettant ainsi le retour à l'équilibre des comptes sociaux, avec un excédent de 400 millions d'euros . Le solde cumulé du régime général et du FSV serait également positif (+ 700 millions d'euros), tandis que le seul régime général dégagerait un excédent de 2,5 milliards d'euros.

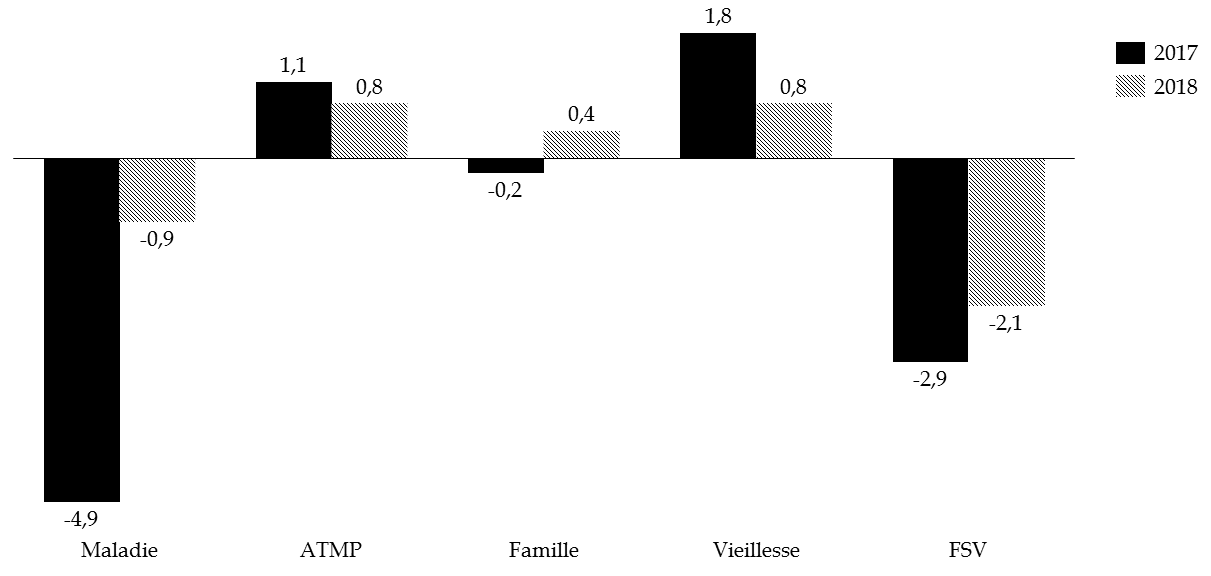

Au sein du régime général, seule la branche maladie accuserait un déficit de 500 millions d'euros, les trois autres branches demeurant excédentaires, à hauteur de 1,1 milliard d'euros pour la branche AT-MP, 700 millions d'euros pour la branche vieillesse, et 1,2 milliard d'euros pour la branche famille.

Évolution du solde du régime

général

et des régimes obligatoires de base par

branche

(en milliards d'euros)

|

2016 |

2017 |

2018 |

2019 (p) |

2020 (p) |

2021 (p) |

2022 (p) |

|

|

Maladie |

-4,8 |

-4,9 |

-0,9 |

-0,5 |

0 |

0 |

0 |

|

AT-MP |

0,8 |

1,1 |

0,8 |

1,1 |

1,2 |

1,3 |

1,3 |

|

Famille |

-1 |

-0,2 |

0,4 |

1,2 |

0 |

0 |

0 |

|

Vieillesse |

0,9 |

1,8 |

0,8 |

0,7 |

0,8 |

0,4 |

0 |

|

Régime général |

-4,1 |

-2,2 |

1,1 |

2,5 |

1,9 |

1,6 |

1,2 |

|

FSV |

-3,6 |

-2,9 |

-2,1 |

-1,8 |

-0,7 |

-0,3 |

0,1 |

|

Total régime général et FSV |

-7,8 |

-5,1 |

-1 |

0,7 |

1,2 |

1,3 |

1,3 |

|

Total ensemble des régimes obligatoires de base et FSV |

-7 |

-4,8 |

-1,4 |

0,4 |

1 |

0,7 |

0,1 |

Source : commission des finances du Sénat, à partir de l'annexe B au projet de loi de financement de la sécurité sociale pour 2019

Ainsi, à partir de 2020, l'ensemble des branches seraient à l'équilibre, permettant au régime général de dégager un excédent annuel de l'ordre de 1 milliard d'euros.

Le déficit du FSV se réduirait de 300 millions d'euros, à 1,8 milliard d'euros en 2019 . Son solde s'améliorerait progressivement jusqu'à son retour à l'équilibre en 2022.

Comme le montre le tableau suivant, l'ensemble des branches bénéficieraient d'une évolution des recettes plus dynamique que celle des dépenses entre 2018 et 2019 .

Évolution des recettes et des dépenses

des régimes obligatoires de base

entre 2018 et 2019

(en %)

|

Variation 2018- 2019 |

Recettes |

Dépenses |

Différence |

|

Maladie |

2,6% |

2,4% |

0,2% |

|

AT MP |

3,5% |

1,5% |

2% |

|

Vieillesse |

1,9% |

1,9% |

0% |

|

Famille |

2,0% |

0,4% |

1,6% |

|

ROBSS+FSV |

2,6% |

1,9% |

0,7% |

Source : commission des finances du Sénat, à partir de l'annexe B au projet de loi de financement de la sécurité sociale pour 2019

Cette année encore, la progression des recettes serait supérieure de plus d'un demi-point à celle des dépenses . Le présent projet de loi de financement continue ainsi à masquer la hausse des dépenses derrière l'accélération des recettes et le dynamisme de la masse salariale, conditionnant la réalisation des prévisions de solde des comptes sociaux à celle des hypothèses macroéconomiques .

Le projet de loi de financement de la sécurité sociale pour 2019 est d'autant plus tributaire de la conjoncture économique qu'il n'est réellement porteur d'aucune économie structurelle en mesures nouvelles.

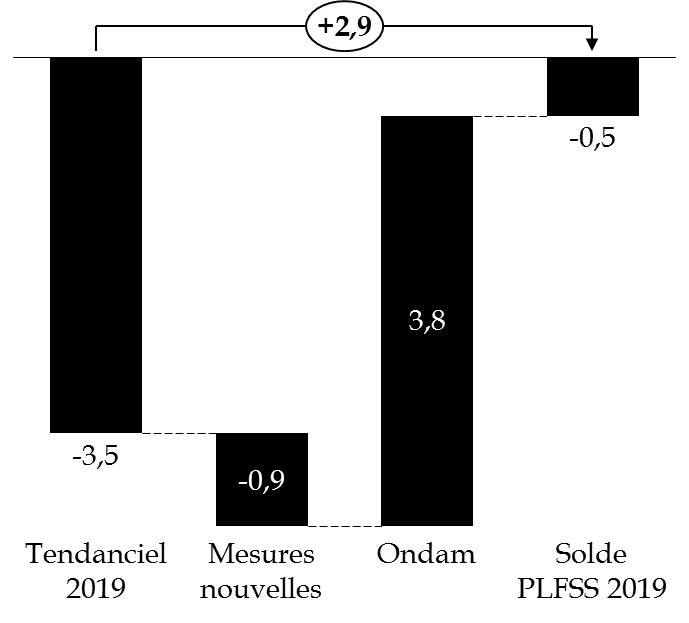

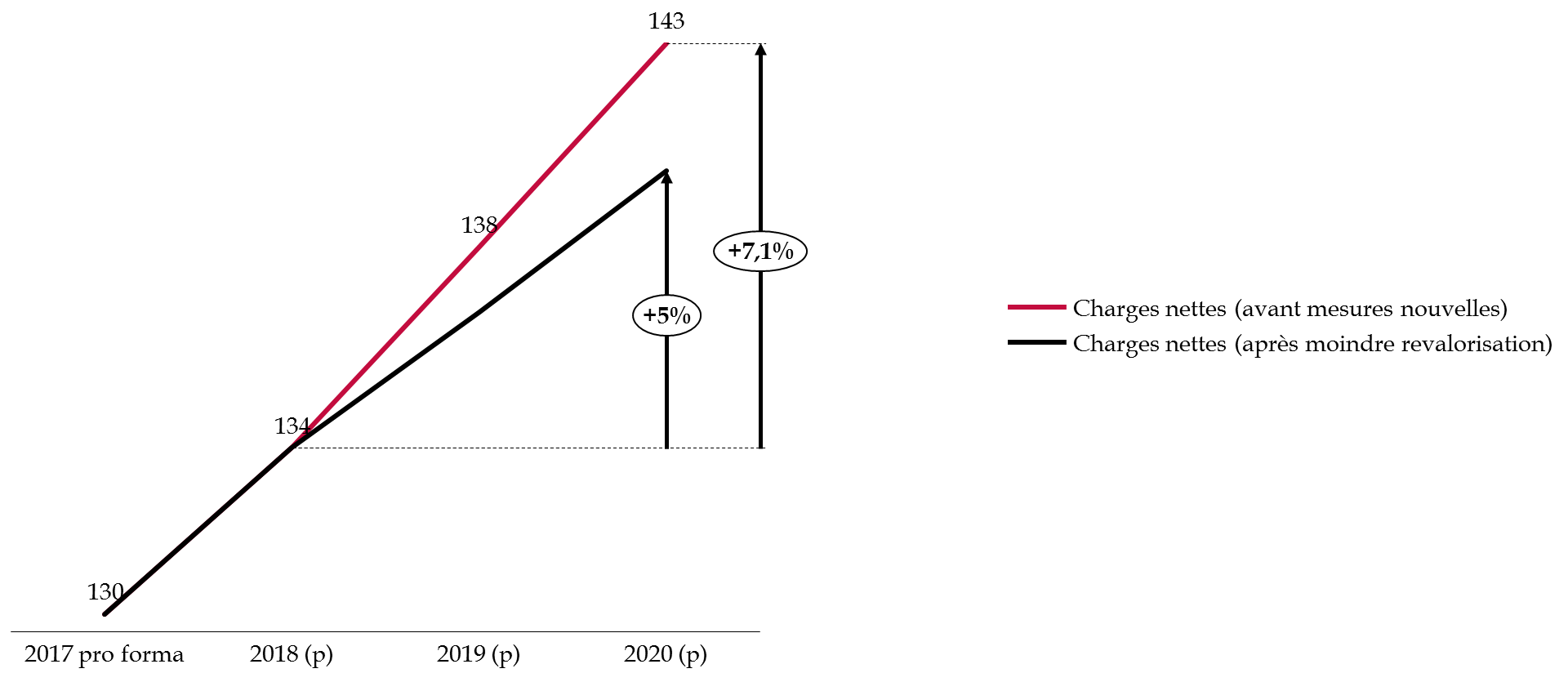

B. UN SOLDE AMÉLIORÉ DE 4,1 MILLIARDS D'EUROS PAR RAPPORT AU SOLDE TENDANCIEL PAR LE GEL DES PRESTATIONS ET DES ÉCONOMIES NON DOCUMENTÉES

1. Une dégradation de 3,7 milliards d'euros du solde tendanciel avant mesures nouvelles

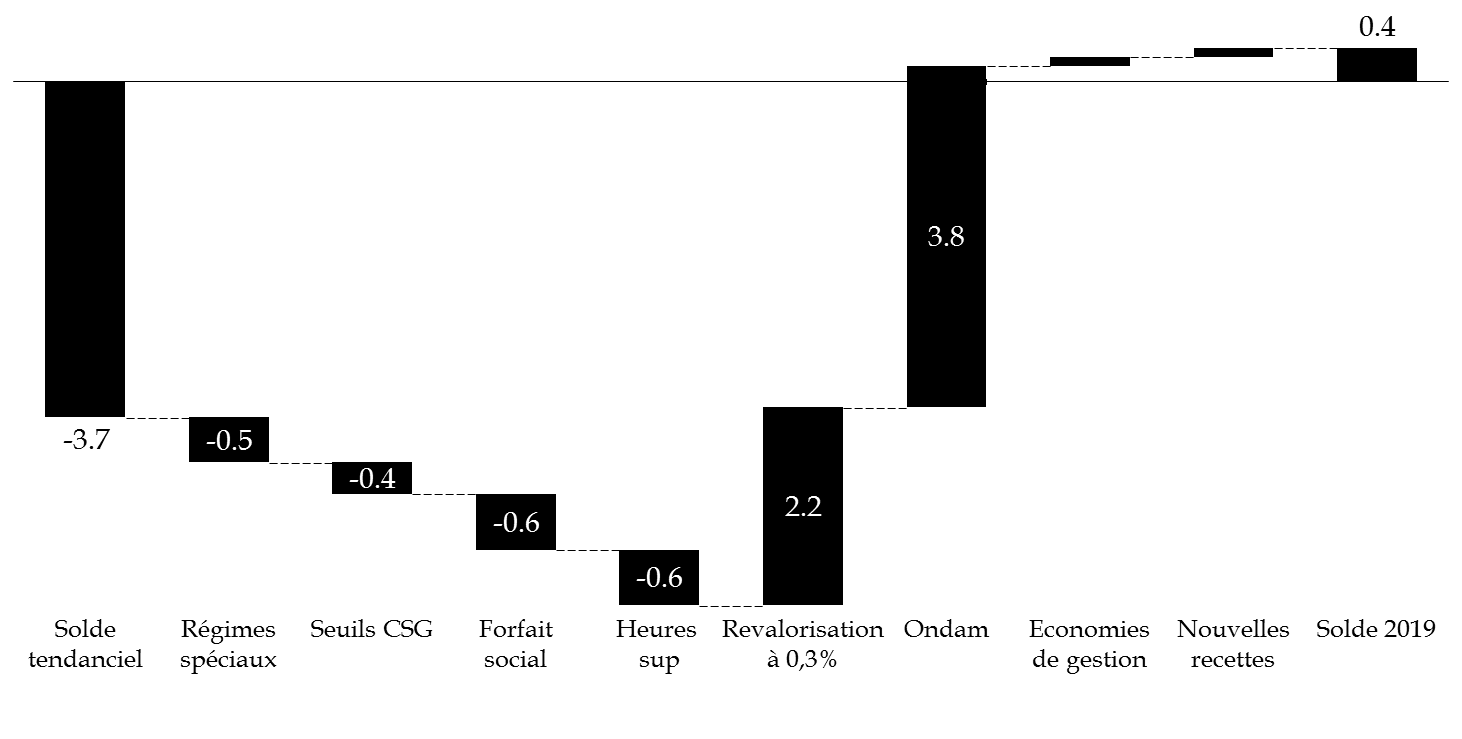

Sans tenir compte des mesures nouvelles, les estimations de soldes tendanciels indiquent que le déficit de l'ensemble des régimes obligatoires de base et du FSV atteindrait - 3,7 milliards d'euros en 2019 , soit 3 milliards d'euros de plus que le solde prévisionnel pour 2018.

Cette dégradation serait, pour l'essentiel, imputable aux branches maladie (- 3 milliards d'euros) et vieillesse (- 0,3 milliard d'euros), dont les dépenses subiraient une forte hausse.

Les prestations versées par la branche maladie augmenteraient de + 4,1 %, tirées par les dépenses de soins de ville. Les dépenses de retraite suivraient une évolution similaire (+ 3,4 %), en raison de la reprise de l'inflation , comme le craignait votre rapporteur pour avis dans son rapport sur la loi de financement pour 2018. Selon les prévisions de juin dernier du Conseil d'orientation des retraites 7 ( * ) , le système de retraite afficherait un déficit durable.

À l'inverse, les branches AT-MP et famille verraient leur solde tendanciel s'améliorer pour atteindre respectivement 1 milliard et 1,7 milliard d'excédent.

Ainsi, hors mesures nouvelles, le déficit cumulé du régime général et du FSV serait de 3,0 milliards d'euros en 2019 , en aggravation de 2,6 % par rapport au déficit attendu en 2018.

Soldes tendanciels et prévisionnels de la sécurité sociale pour 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de l'annexe B au projet de loi de financement pour 2019

Le présent projet de loi de financement devrait donc permettre d'améliorer le solde tendanciel de 4,1 milliards d'euros , auxquels s'ajoutent 2 milliards d'euros de mesures nouvelles en dépenses :

- la modification des taux de cotisations famille et maladie dans le cadre de la bascule du crédit d'impôt compétitivité et emploi (CICE) vers les allègements de charge (- 0,5 milliard d'euros) ;

- le lissage des seuils d'assujettissement à la CSG remplacement (- 0,3 milliard d'euros) ;

- l'abattement de l'assiette du forfait social prévu dans le projet de loi relatif à la croissance et la transformation des entreprises (PACTE) (- 0,6 milliard d'euros) ;

- l'exonération des cotisations salariales sur les heures supplémentaires et complémentaires (- 0,6 milliard d'euros) ;

L'article 19 du présent projet de loi de financement précise que ces mesures en dépenses ne seront pas compensées et auront donc un impact négatif sur le solde de la sécurité sociale.

Impact des mesures du PLFSS 2019 sur le solde des régimes de base et du FSV (simplifié : neutralisation des transferts avec l'État et entre organismes)

(en milliards d'euros)

|

ROBSS +FSV |

|

|

Solde tendanciel (tous régimes + FSV) |

-3,7 |

|

Modification des cotisations pour les régimes spéciaux dans le cadre de la bascule CICE / allègements de charges |

-0,5 |

|

Impact année pleine de la suppression cotisation salariale chômage |

0 |

|

Mesures nouvelles en recettes |

0,1 |

|

Pertes de recettes non compensées |

-1,5 |

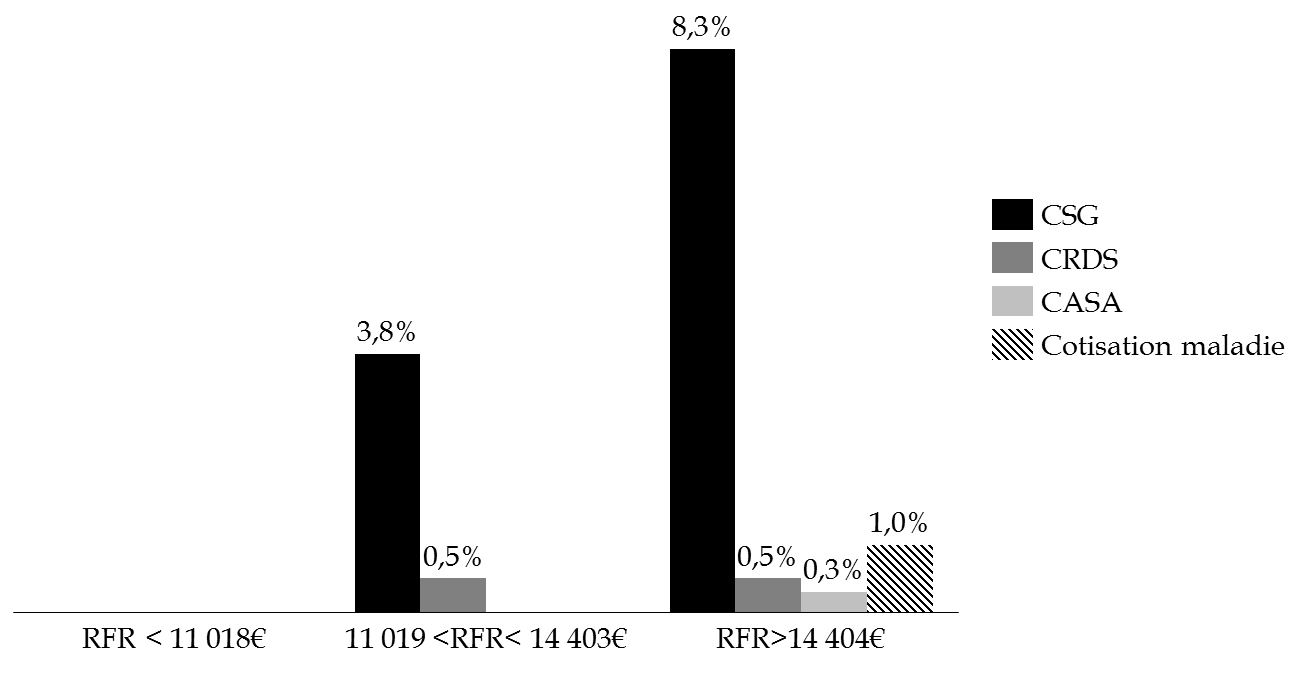

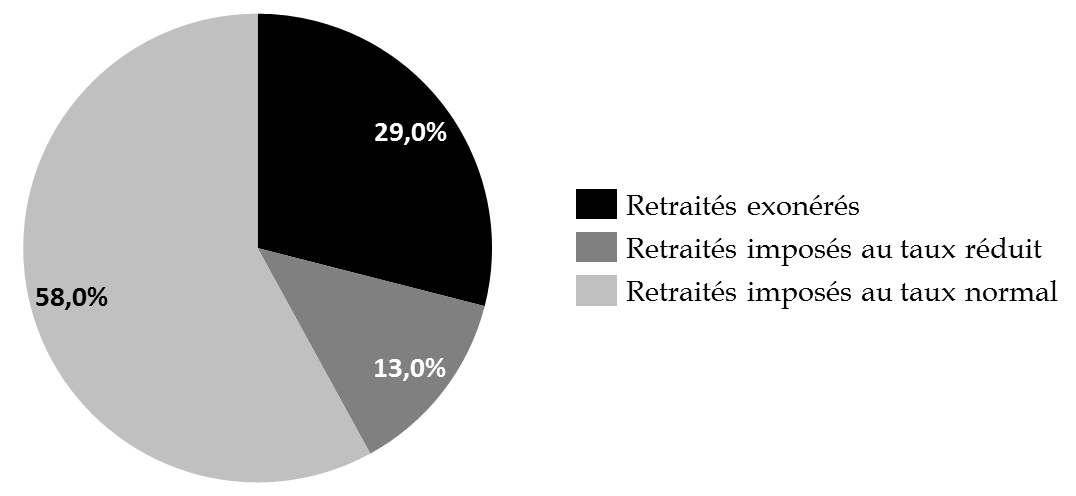

|

Lissage des seuils d'assujettissement à la CSG remplacement |

-0,3 |

|

Abattement de l'assiette du forfait social |

-0,6 |

|

Exonération des cotisations salariales sur les heures supplémentaires |

-0,6 |

|

Mesures nouvelles en dépenses |

2,3 2,2 0,1 |

|

Revalorisation des prestations sociales à 0,3 |

|

|

Économies de gestion |

|

|

Économies relatives à l'ONDAM |

3,8 |

|

Total mesures |

4,1 |

|

Solde 2019 après mesures (tous régimes + FSV) |

0,4 |

Source : commission des finances du Sénat, à partir des données de l'annexe 4 au projet de loi de financement pour 2019

Au total, l'amélioration du solde de la sécurité sociale de 4,1 milliards d'euros nécessiterait ainsi la réalisation de 6,1 milliards d'euros d'économies sur le champ des régimes obligatoires de base et du FSV.

2. Une amélioration artificielle des comptes de la sécurité sociale

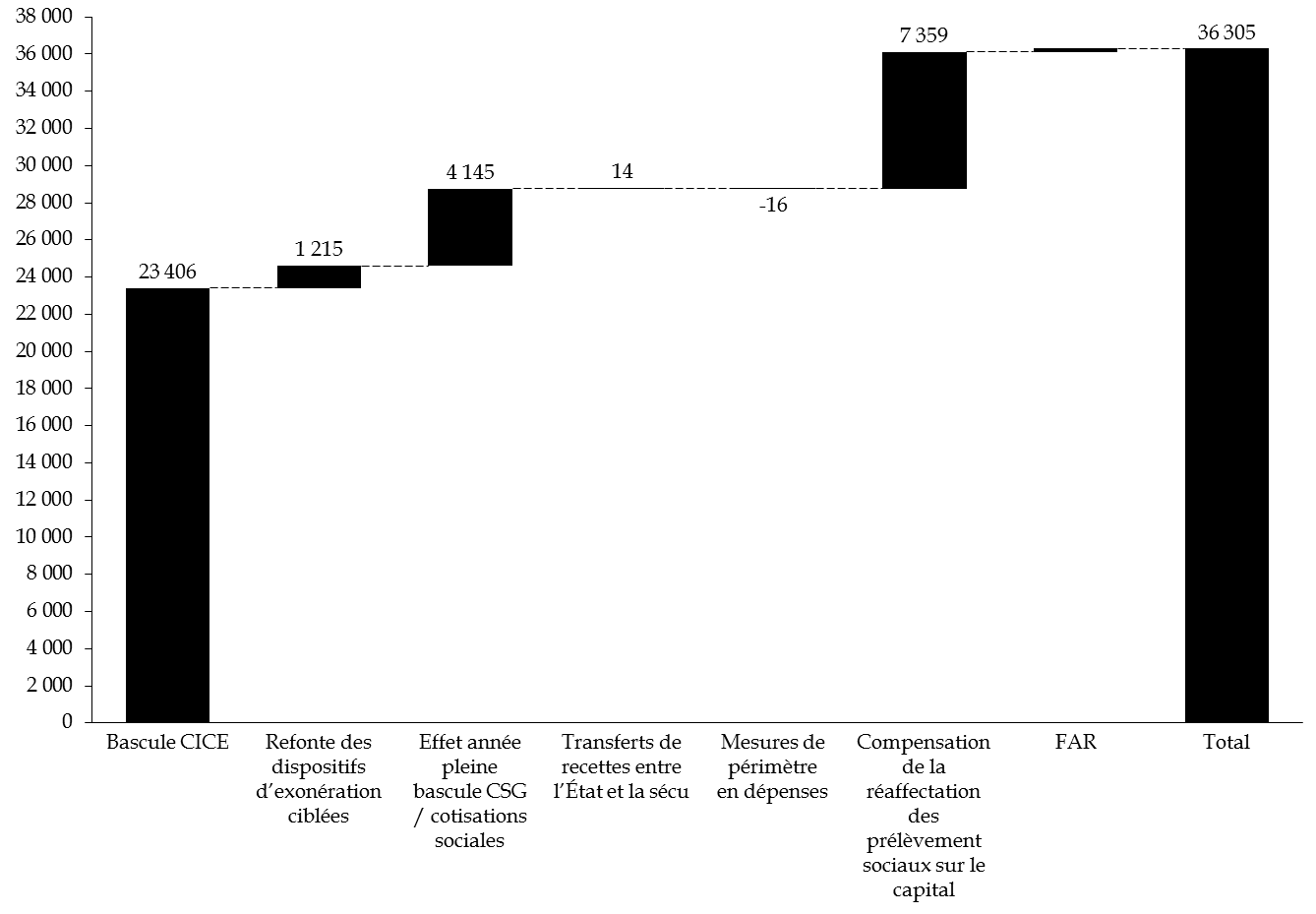

Une analyse détaillée révèle que ces économies ne résulteraient pas de mesures structurelles destinées à maitriser durablement les dépenses, mais de coups de rabot visant à les contenir à court terme :

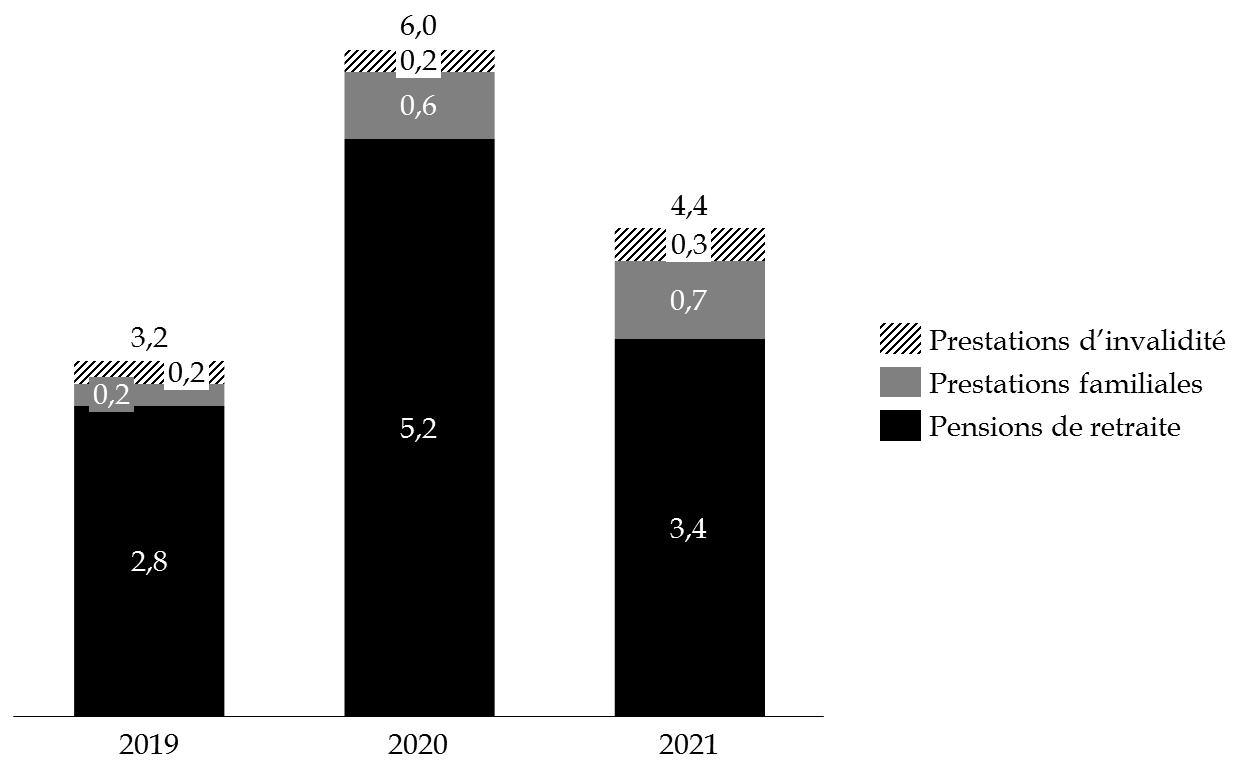

- plus du tiers de ces économies devrait ainsi provenir du quasi-gel des prestations sociales sur les deux prochaines années (2,2 milliards d'euros), mesure permettant d'améliorer artificiellement les comptes des branche vieillesse et famille ;

- les économies générées par un Ondam fixé à 2,5 %, représentant 3,8 milliards d'euros, sont pour certaines très peu documentées (voir infra ). La Cour des comptes a par ailleurs d'ores et déjà relevé que « l'ONDAM sera difficile à tenir 8 ( * ) », tandis que les dépenses nouvelles, notamment dans le cadre de la mise en oeuvre du reste à charge « zéro » seront très dynamiques. Enfin, s'il n'est pas comptabilisé dans le budget de la sécurité sociale, le déficit des hôpitaux est en constante hausse depuis 2016 ;

- l'avancement du relèvement du prix du tabac, et l'augmentation des droits de licence des débitants de tabac génèreraient enfin de nouvelles recettes de l'ordre de 100 millions d'euros.

Comme le montre le graphique ci-dessous , l'essentiel de l'effort en dépenses serait porté par la désindexation des prestations sociales et la maitrise des dépenses maladie dans le cadre d'un Ondam à 2,5 %.

Impact des mesures du PLFSS 2019 sur le solde

(en milliards d'euros)

Source : commission des finances du Sénat

Votre rapporteur pour avis déplore vivement l'absence de réformes structurelles dans le projet de loi de financement de la sécurité sociale pour 2019 . Alors que la conjoncture économique est plus favorable que jamais, se prêtant à une refonte d'envergure du système de santé, le choix du Gouvernement de faire reposer l'équilibre des comptes sociaux sur un rabot généralisé des prestations est difficilement compréhensible.

Il est regrettable que le Gouvernement ne profite pas de cette conjoncture favorable pour entreprendre des réformes structurelles, alors même que la dette sociale serait en passe d'être totalement résorbée.

IV. UNE EXTINCTION PROBABLE DE LA DETTE SOCIALE PORTÉE PAR LA CADES D'ICI 2024

Tandis que la loi de financement pour 2018 présentait une trajectoire pluriannuelle incompatible avec la loi de programmation des finances publiques 2018 - 2022 9 ( * ) , le présent projet de loi met en oeuvre un schéma global d'amortissement de la dette sociale plus apte à garantir une extinction de cette dernière à l'horizon 2024 .

A. UNE PRÉVISION CRÉDIBLE D'AMORTISSEMENT DÈS 2024 DE LA DETTE SOCIALE PORTÉE PAR LA CADES

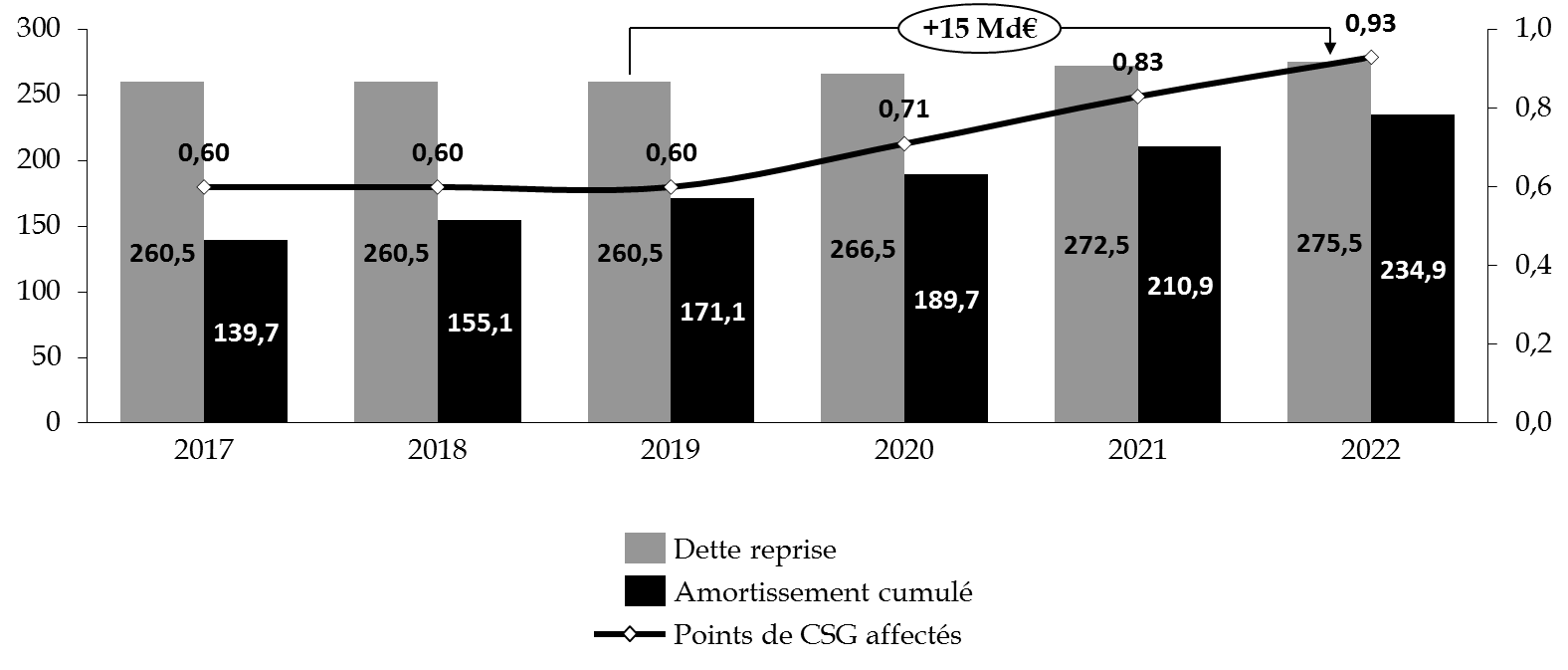

La dette sociale est composée de la dette portée par la Caisse d'amortissement de la dette sociale (CADES) ainsi que de la somme des déficits cumulés du régime général et du FSV conservés par l'Agence centrale des organismes de sécurité sociale (ACOSS). Depuis sa création jusqu'à la fin de l'année 2018, le montant total de la dette transférée à la CADES atteindrait 260,5 milliards d'euros .

Au 31 décembre 2018, 155,1 milliards d'euros de cette dette sociale auront été amortis par la CADES, soit 60 % de la dette totale lui ayant été transférée. À cette date, le montant de dette lui restant à rembourser s'élèverait à 105 milliards d'euros.

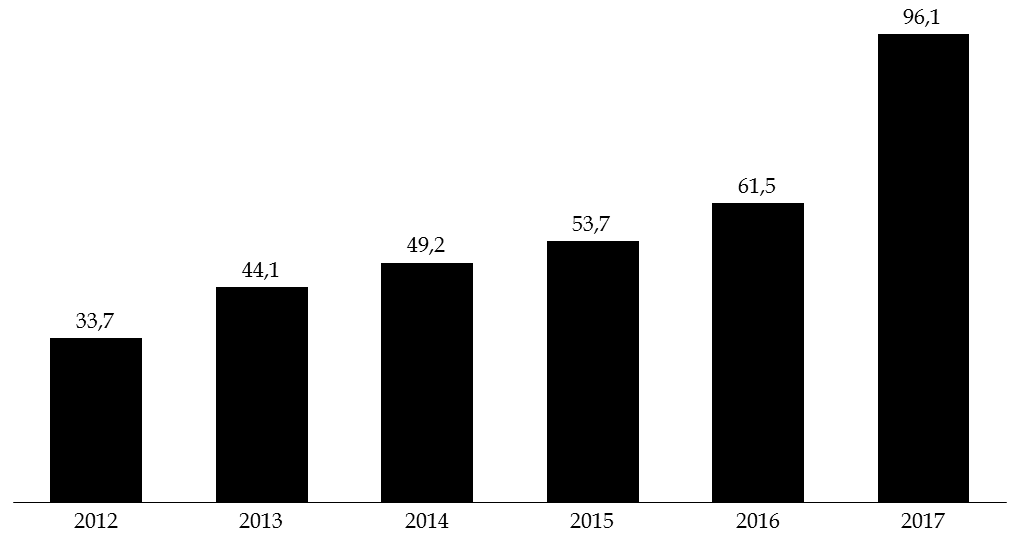

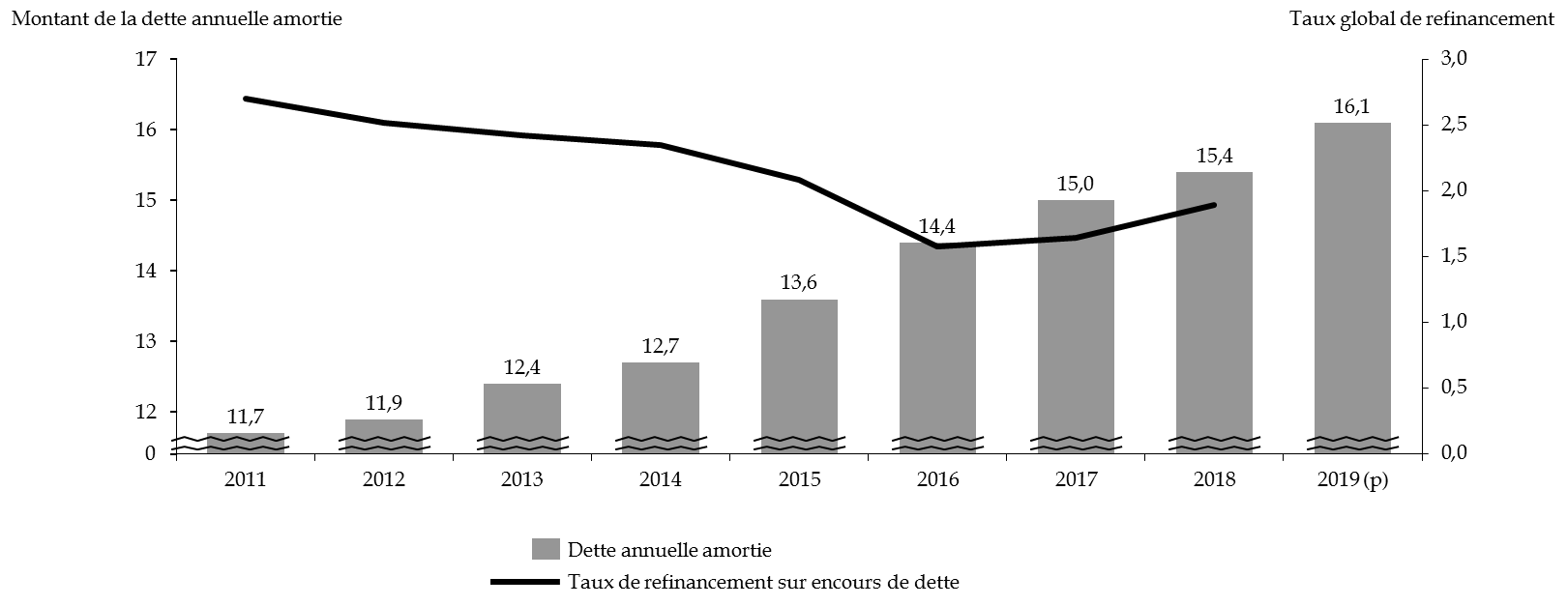

L'amortissement annuel de dette par la CADES augmente de manière continue depuis 2011. De 11,7 milliards d'euros en 2011, il est passé à 14,8 milliards d'euros en 2017. En 2018, l'amortissement annuel augmenterait à nouveau de 400 millions d'euros pour atteindre 15,2 milliards d'euros. L'article 24 du présent projet de loi de financement fixe un objectif d'amortissement de 16,1 milliards d'euros pour 2019 , en augmentation de 900 millions par rapport à 2018 , permettant à la dette sociale portée par la CADES de passer sous le seuil des 90 milliards d'euros fin 2019.

Deux facteurs expliquent les hauts niveaux d'amortissement assurés par la CADES :

- d'une part, les conditions de financement favorables , se traduisant par des taux de refinancement très faibles, le point « historique » le plus bas ayant été atteint en 2016 : 1,61 % au 31 décembre 2016. Une légère remontée a été amorcée en juin 2017 (1,64 %) puis confirmée en juin 2018 (1,89 %) en raison d'une proportion plus importante de financements réalisés à taux fixe (74 %) par rapport aux financements à taux variables (17 %), la CADES s'attachant à se prémunir contre une éventuelle hausse des taux en réduisant l'encours de son endettement financier à taux révisable.

Montant de la dette annuelle amortie par la CADES et taux global de financement entre 2011 et 2019

(en milliards d'euros et en %)

Source : commission des finances du Sénat, à partir des données transmises par la CADES

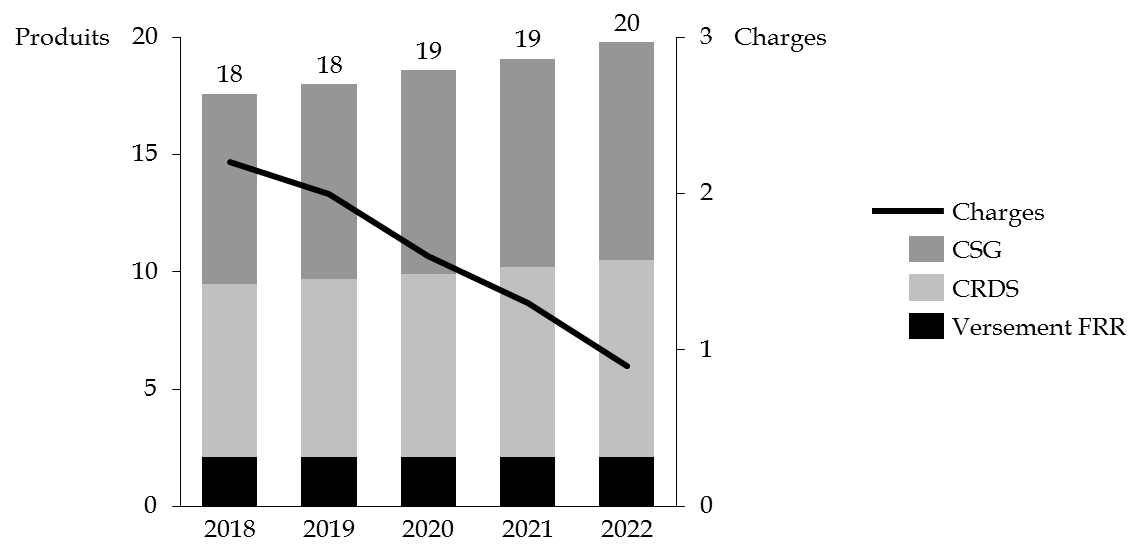

- d'autre part, la hausse spontanée du rendement des recettes affectées à la CADES conjuguée à une diminution des charges . Cette évolution devrait permettre un amortissement annuel de près 17,6 milliards d'euros en 2021.

Évolution prévisionnelle des produits et charges de la CADES avant mesures nouvelles

(en milliards d'euros)

Source : commission des finances, à partir de l'annexe 8 du PLFSS

Dans son rapport sur l'application des lois de financement de la sécurité sociale, la Cour des comptes juges ainsi « crédible » l'extinction de la dette portée par la CADES en 2024 . Si les hypothèses économiques relatives à l'évolution des recettes de CSG et de CRDS peuvent avoir une incidence sur l`horizon d'amortissement de la dette sociale transférée à la CADES, celle-ci serait marginale, de l'ordre de quelques mois au plus .

B. UN SCHÉMA DE RÉSORPTION ENCORE INCOMPLET DE LA DETTE PORTÉE PAR L'ACOSS

Le niveau de dette sociale s'apprécie non seulement au regard de l'évolution de l'amortissement annuel réalisé par la CADES mais aussi de celle des déficits cumulés des régimes de base non repris par la CADES et portés par l'ACOSS. Or, à la fin de l'année 2017, la « dette » du régime général et du FSV dépasse à nouveau le seuil symbolique des 20 milliards d'euros pour s'établir à 21,6 milliards d'euros.

Le rapport sur les relations financières entre l'État et la sécurité sociale 10 ( * ) (voir infra ) rendu par le Gouvernement en application de l'article 27 de la loi de programmation des finances publiques (LPFP) pour les années 2018 et 2022 11 ( * ) préconisait l'apurement cette dette résiduelle.

Le présent projet de loi de financement de la sécurité sociale en prévoit ainsi la résorption, selon deux modalités complémentaires :

- une nouvelle (et théoriquement dernière) reprise de dette par la CADES de 15 milliards d'euros ;

- l'amortissement progressif du résidu conservé par l'ACOSS grâce aux excédents dégagés par le régime général à compter de 2020.

1. Le transfert d'une partie de la dette à la CADES pourrait menacer l'équilibre financier des comptes sociaux à court terme

a) Un cadre juridique contraignant

Le régime de reprise de dette par la CADES est régi par l'ordonnance du 24 janvier 1996 relative au remboursement de la dette sociale 12 ( * ) et par la jurisprudence du Conseil constitutionnel 13 ( * ) . Les contraintes à respecter sont les suivantes :

- une reprise de dette ne peut avoir pour conséquence d'allonger l'horizon d'apurement de la dette sociale , fixé actuellement à 2024. Ainsi, tout nouveau transfert de dette à la CADES doit être accompagné de recettes garantissant son apurement en 2024 ;

- les recettes affectées à la CADES pour l'apurement de la dette doivent être stables et prévisibles. Selon la jurisprudence du Conseil constitutionnel, ces recettes doivent, de plus, porter sur « l'ensemble des revenus perçus par les contribuables personnes physiques » ;

- les recettes affectées ne doivent pas avoir pour conséquence de créer ou de creuser un déficit pour les régimes obligatoires de base de sécurité sociale. La réaffectation de recettes des régimes obligatoires de base de sécurité sociale vers la CADES fait ainsi l'objet d'un encadrement spécifique.

b) Un transfert risquant de fragiliser l'équilibre à moyen terme des régimes de sécurité sociale

L'article 20 du présent projet de loi de

financement prévoit le transfert à la CADES d'une partie de la

dette portée par l'ACOSS en

trois temps, le montant exact et

les dates de reprises ayant vocation à être fixés dans un

décret unique :

une première reprise de 6 milliards

d'euros dès 2020, puis deux reprises progressives de 6 milliards puis 3

milliards d'euros.

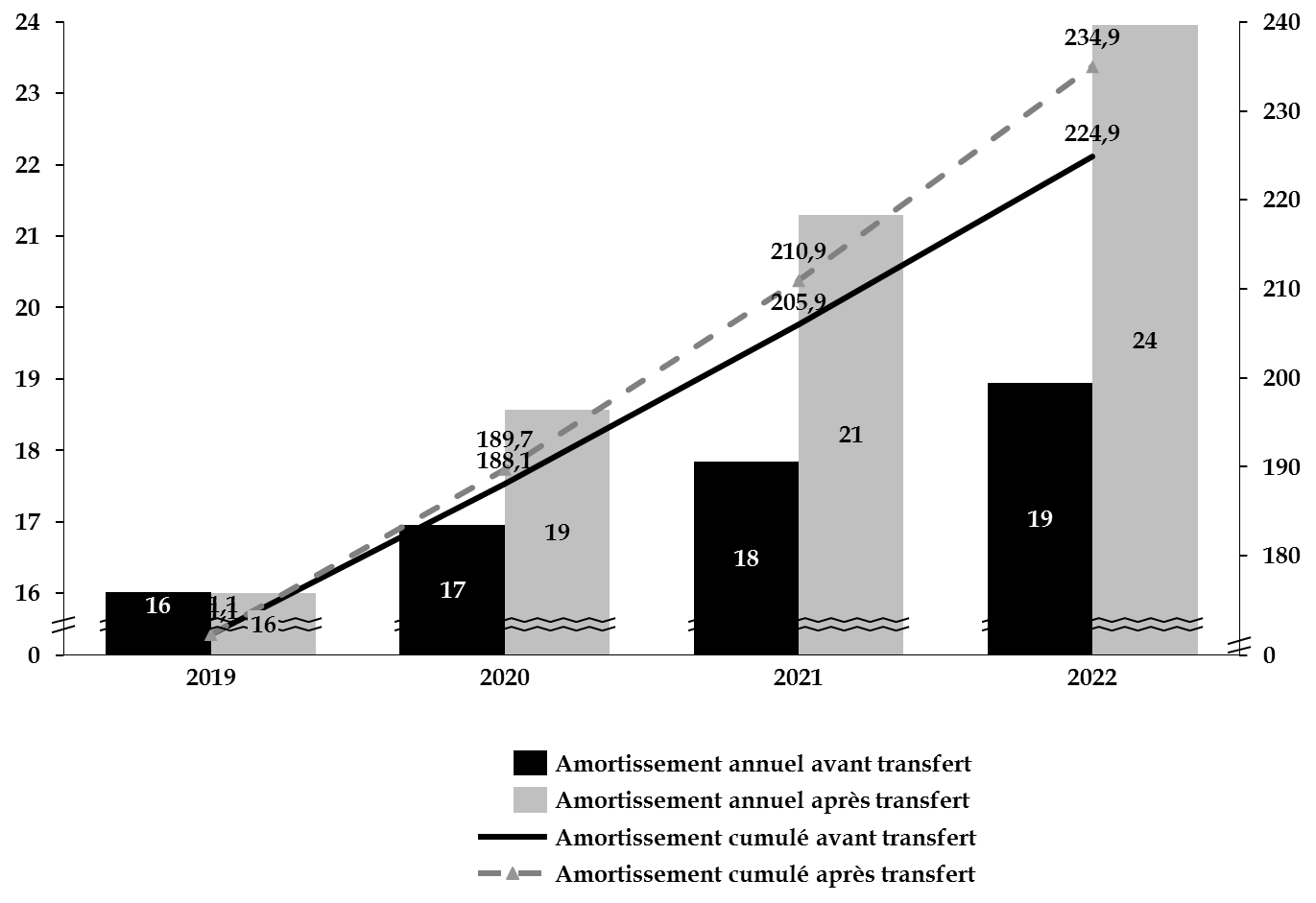

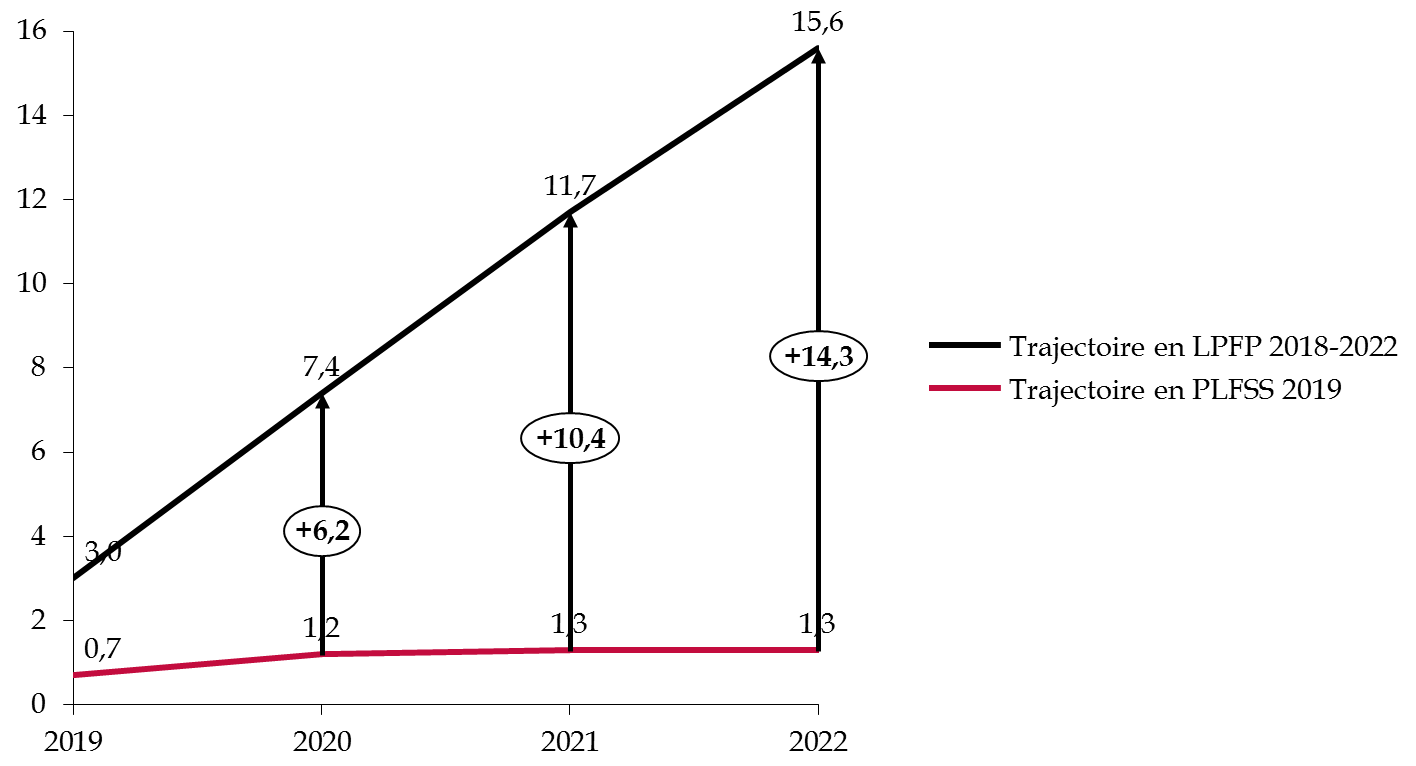

À cette fin, le projet de loi de financement pour 2019 organise le transfert, en trois temps, de 5 milliards d'euros de recettes annuelles de contribution sociale généralisée (CSG) à la CADES d'ici 2022 (soit 0,33 point) :1,5 milliard en 2020, 2 milliards en 2021 et 1,5 milliard en 2022.

Schéma de reprise de dette et d'amortissement à partir de 2020

(en milliards d'euros)

Source : commission des finances, à partir des données transmises par la CADES

A l'horizon 2022, la dette totale reprise par la CADES s'élèverait à 275,5 milliards d'euros, dont 234,9 milliards d'euros amortis. En l'absence de transfert, pour un total de dette reprise de 260,5 milliards d'euros, la CADES n'aurait amorti que 224,9 milliards d'euros.

Dette reprise et amortissement cumulé avant et après transfert

(en milliards d'euros)

Source : commission des finances, à partir des données transmises par la CADES

A plusieurs égards, cette reprise de dette constitue une initiative opportune. Comme le soulignait la Cour des comptes 14 ( * ) , elle présente l'avantage de rapprocher « la trajectoire pluriannuelle prévisionnelle des régimes de sécurité sociale [...] de la trajectoire de solde de l'ensemble des administrations de sécurité sociale affichée dans la loi de programmation des finances publiques pour 2018-2022 ».

Cette opération garantit, de surcroît, l'amortissement de la dette sociale à brève échéance. Dans le cas d'un maintien à l'ACOSS, la résorption de la dette sociale aurait été soumise à de nombreux aléas, en l'absence de mécanisme contraignant les pouvoirs publics à affecter les futurs excédents de la sécurité sociale à son remboursement.

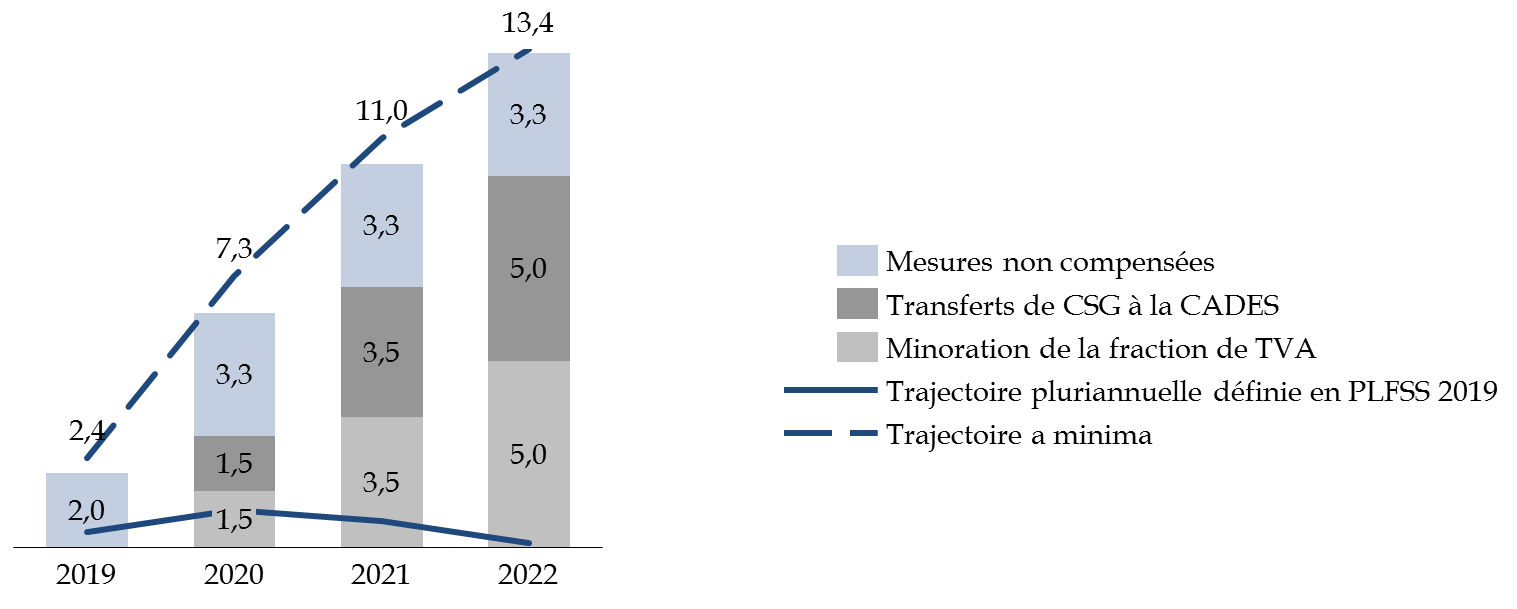

Votre rapporteur pour avis estime néanmoins que le dispositif retenu n'est pas exempt de critiques. En effet, le transfert d'une fraction de CSG des régime obligatoires de base à la CADES ne serait pas compensé auprès des branches maladie et famille, alors même qu'il aura un impact négatif sur l'évolution de leur solde.

Impact financier en droits constatés

(en milliards d'euros)

|

Organismes impactés |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Branche maladie |

0 |

0 |

- 0,8 |

- 1,9 |

- 2,7 |

|

Branche famille |

- 0,7 |

- 1,5 |

- 2,3 |

||

|

Total |

0 |

0 |

- 1,5 |

- 3,5 |

- 5 |

Source : évaluation préalable du présent article

Le Gouvernement avance que les excédents dégagés par le régime général à compter de 2020 suffiront à compenser la perte de recettes pour la sécurité sociale. Cet argument est cependant discutable (voir infra ).

Votre rapporteur pour avis souligne que tout écart entre ces prévisions pluriannuelles et leur exécution serait supporté par la sécurité sociale. Dans l'hypothèse d'excédents moindres que prévus, les transferts de CSG pourraient donc provoquer l'apparition de nouveaux déficits du régime général et du FSV à partir de 2020, rendant parfaitement vaine la tentative de résorption de la dette sociale.

2. De nombreuses incertitudes demeurent quant à l'amortissement du reliquat de dette détenu par l'ACOSS

Les déficits cumulés des régimes de base obligatoires non repris par la CADES et portés par l'ACOSS devraient atteindre 23,4 milliards d'euros en 2018, en augmentation de 8 milliards d'euros depuis 2016.

Évolution de la dette sociale entre 2014 et 2018

(en milliards d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Situation nette négative de la CADES |

130,1 |

126,7 |

135,8 |

120,8 |

105,4 |

|

Cumul à l'ACOSS des déficits maladie, vieillesse et famille non repris par la CADES |

28,2 |

29,7 |

15,4 |

21,6 |

23,4 |

|

Endettement financier net de l'ACOSS |

30,1 |

31,2 |

20,9 |

27,2 |

|

|

Dette sociale totale en fin d'année |

158,3 |

156,4 |

151,2 |

142,4 |

128,8 |

Source : Cour des comptes, rapport sur l'application des lois de financement, octobre 2018

Dans son rapport sur le projet de loi de financement pour 2018, votre rapporteur pour avis s'inquiétait de l'augmentation sensible de ces déficits, relevant qu'elle contrevenait à l'article L. 225-1 du code de la sécurité sociale consacrant pour l'ACOSS la mission d'assurer la trésorerie des branches du régime général et non de couvrir les déficits cumulés.

Le transfert de 15 milliards d'euros de dette sociale portée par l'ACOSS à la CADES devrait permettre d'assainir la situation à court terme, tout en laissant subsister un résidu de l'ordre de 8 milliards d'euros après transfert.

Or, l'amortissement de ce résidu se révèle très peu documenté, tandis que les estimations quant à sa valeur exacte divergent sensiblement. Lors de ses auditions, votre rapporteur pour avis s'est en effet trouvé confronté à des appréciations sensiblement différentes de la situation financière de l'ACOSS (voir encadré infra ), alors même que l'hypothèse d'un amortissement total de la dette sociale à horizon 2024 en dépend fortement.

|

La dette sociale détenue par l'ACOSS Les représentants de la CADES et de la Direction de la sécurité sociale, auditionnés par votre rapporteur pour avis, de même que la Cour des comptes dans son rapport sur l'application des lois de financement, n'évaluent pas dans les mêmes termes la dette sociale résiduelle non reprise par la CADES. Selon le directeur de la CADES, la dette sociale fin 2017 se décomposerait comme suit : - La dette sociale à proprement parler ne dépasserait pas 17 milliards d'euros ; - Le besoin en fonds de roulement entre la trésorerie et les droits constatés serait plus important, de l'ordre de 10 milliards d'euros. La direction de la sécurité sociale retient trois manières d'évaluer la dette sociale détenue par l'ACOSS . - La dette sociale renvoie en premier lieu à la somme cumulée des déficits des branches non repris par la CADES, soit à peu près 22 milliards d'euros en 2018 ; |

|

- La dette sociale peut également faire référence à l'endettement financier net de l'ACOSS, soit la somme des déficits cumulés non repris par la CADES et du besoin en fonds de roulement entre la trésorerie et les droits constatés, c'est-à-dire 27,1 milliards d'euros (l'amplitude du profil de trésorerie de l'ACOSS s'élèverait à près de 10 milliards d'euros sur une année au maximum) ; - Une approche purement comptable conduirait à ne prendre en compte que le cumul des reports à nouveau négatifs des branches après affectation du résultat en exécution. La dette non reprise au sens de la comptabilité s'élèverait à 20,8 milliards d'euros fin 2017. Ce montant devrait s'accroître à la clôture 2018 et à la clôture 2019 pour atteindre près de 27 milliards d'euros sur le champ régime général et FSV après affectation du résultat 2019, sous réserve d'éventuelles corrections comptables. Les chiffres retenus par la Cour des comptes sont assez proches de ceux de la Direction de la sécurité sociale : - Le cumul des déficits non repris par la CADES, c'est-à-dire la somme agrégée des déficits de la branche maladie, de la branche famille, de la branche vieillesse et du FSV s'élèverait à 23,4 milliards d'euros en 2018. - La différence avec l'endettement financier net de la Cour, estimé à 27,1 milliards d'euros fin 2017 correspondrait au solde des créances et dettes de l'ACOSS vis-à-vis des autres entités de sécurité sociale attributaires de l'ACOSS (2,3 milliards d'euros), au besoin en fonds de roulement entre la trésorerie et les droits constatés pour les trois autres branches du régime général (4 ,4 milliards d'euros) et au solde positif en trésorerie de la branche AT-MP (+1,1 milliard d'euros). Source : commission des finances du Sénat, à partir des réponses aux questionnaires budgétaires et des auditions |

Votre rapporteur pour avis souligne que l'appréciation de la situation n'est pas la même selon que la dette résiduelle à amortir après le transfert des 15 milliards d'euros à la CADES est estimée à 2 milliards d'euros, 6 milliards d'euros ou 8 milliards d'euros fin 2018.

Quoiqu'il en soit, les difficultés d'ordre méthodologique rencontrées par votre rapporteur pour avis sont révélatrices des incertitudes entourant la résorption de ce résidu de quelques milliards . Selon le présent projet de loi de financement, il aurait vocation à être progressivement amorti grâce aux excédents dégagés par les régimes obligatoires de base de la sécurité sociale.

Or, après les différents transferts envisagés (voir infra ), les régimes obligatoires de base et le FSV dégageraient un excédent cumulé de l'ordre 1,8 milliard d'euros entre 2020 et 2022.

Trajectoire pluriannuelle du régime général et des régimes obligatoires de base de la sécurité sociale

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

|

Régime général + FSV |

0,7 |

1,2 |

1,3 |

1,3 |

|

Régimes obligatoires de base + FSV |

0,4 |

1,0 |

0,7 |

0,1 |

Source : annexe B au projet de loi de financement pour 2019

Quelque soit le montant exact de la dette résiduelle, rien ne garantit que l'ampleur des excédents dégagés par la sécurité sociale soit de nature à garantir sa résorption à court terme . En tout état de cause, votre rapporteur pour avis n'a pu obtenir de l'administration de trajectoire d'amortissement de cette dette résiduelle à horizon 2024.

In fine , l'extinction de la dette sociale au sens large du terme à l'horizon 2024 supposerait la réalisation effective de la trajectoire d'excédents tendanciels pour les années 2019 et suivantes. Or, votre rapporteur pour avis souligne que ces excédents sont encore hypothétiques et fondés sur des hypothèses macroéconomiques optimistes (voir infra ).

De l'avis même de la Cour des comptes, « les incertitudes relatives à l'évolution du contexte macro-économique créent un risque pour la réalisation de cette trajectoire prévisionnelle d'excédents tendanciels et donc pour l'extinction d'ici 2024 de la dette sociale maintenue à l'ACOSS ».

La réalisation concomittante des objectifs définis par le présent projet de loi de financement de la sécurité sociale - transférer une fraction de CSG à la CADES, amortir la dette résiduelle portée par l'ACOSS, assumer la prise en charge croissante par la sécurité sociale du coût de certains allègements de cotisations (voir infra ), tout en maintenant à l'équilibre les comptes de la sécurité sociale - dépend finalement intégralement de la trajectoire pluriannuelle des régimes obligatoires de base, et de leur capacité à dégager les excédents anticipés.

C. LA NÉCESSITÉ D'UNE RÉFLEXION COMMUNE QUANT À L'APRÈS-CADES

1. L'impératif de garantir à long terme l'équilibre structurel de l'ACOSS

L'objectif d'apurement de la dette sociale et d'extinction de la CADES en 2024 ne doit pas, aux yeux de votre rapporteur pour avis, faire oublier la nécessité de prévenir toute reconstitution de la dette dans le futur. Ainsi, rien ne garantit à l'heure actuelle que l'ACOSS ne soit à nouveau confrontée à des déficits récurrents, conduisant au rétablissement d'une structure dédiée à l'amortissement de la dette.

En effet, si la jurisprudence du Conseil constitutionnel 15 ( * ) prohibe tout allongement de la durée de vie de la CADES au-delà de 2024, rien n'interdit à l'ACOSS de continuer à recueillir les déficits éventuels des branches après cette date.

La Cour des comptes 16 ( * ) , dans ce contexte, recommande aux pouvoirs publics « d'engager une réflexion sur les outils de pilotage financier de la sécurité sociale eux-mêmes », afin de prévenir l'installation de nouveaux déficits, de garantir un équilibre financier durable de la sécurité sociale et d'encadrer plus strictement l'ACOSS.

Votre rapporteur pour avis serait favorable au lancement d'un groupe de travail au sein de l'administration à ce sujet. Ce dernier pourrait réfléchir à la définition d'une règle de droit crédible, garantissant l'équilibre structurel de long terme des régimes obligatoires de base et du FSV et interdisant le portage par l'ACOSS de tout déficit structurel.

2. L'épineuse question du devenir des recettes affectées à la CADES

Dans la perspective d'une prochaine extinction de la dette sociale, la question du devenir des recettes jusqu'à présent affectées à son remboursement mérite également d'être posée. Selon les premières estimations, 24,4 milliards d'euros de ressources seraient disponibles à cette échéance : 0,5 point de contribution au remboursement de la dette sociale (CRDS) représentant 9 milliards d'euros et 0,93 point de contribution sociale généralisée (CSG) représentant 15,4 milliards d'euros.

Votre rapporteur pour avis serait dans un premier temps favorable à la suppression de la CRDS. Ce prélèvement créé en 1995 dans le but unique de rembourser la dette sociale aurait rempli son rôle initial à l'extinction de cette dernière. Il semblerait judicieux et raisonnable d'acter sa disparition, alors que les prélèvements obligatoires dépassent cette année les 45 % du PIB et que le pouvoir d'achat des contribuables demeure une préoccupation majeure dans le débat public.

L'affectation, dans un second temps , d'une des recettes restantes de CSG à l'abondement d'un fond de lissage conjoncturel destiné à éviter la constitution d'une nouvelle dette sociale, conformément à ce que préconise la Cour des comptes 17 ( * ) , constitue également une piste de réflexion intéressante. Le champ de ce fonds resterait à définir, mais il pourrait être opportun de tenir compte de l'ensemble des dettes des administrations publiques , et de s'attacher ainsi à résorber la dette publique au sens large.

|

Le fonctionnement d'un dispositif de lissage conjoncturel des recettes Pour fonctionner dans la durée, un dispositif de lissage conjoncturel des recettes des branches de sécurité sociale devrait obéir à des règles de fonctionnement rigoureusement définies au préalable. En régime permanent, il supposerait : - de définir une évolution potentielle des recettes, par référence par exemple à la croissance potentielle éventuellement affectée d'un coefficient d'élasticité propre aux recettes finançant les régimes de sécurité sociale; - de mettre ensuite systématiquement en réserve, au sein du fonds de lissage, tout surplus de recettes effectives par rapport à cette évolution potentielle, ou à l'inverse de prélever sur les réserves du fonds, en cas de moindres recettes, pour atteindre les recettes potentielles. Pour que ce mécanisme soit un fonds de réserves plutôt qu'une caisse de dette, il conviendrait soit de ne l'amorcer qu'au début d'un «haut» de cycle économique, c'est-à-dire en situation d'écart de production positif, soit de le doter suffisamment à sa création pour sa création pour supporter les conséquences financières d'une période de «bas» de cycle. Source : Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, septembre 2017 |

DEUXIÈME PARTIE

LES MESURES RELATIVES AUX RECETTES

I. LES MESURES RELATIVES AU SOUTIEN À L'ACTIVITÉ ÉCONOMIQUE ET AUX ACTIFS

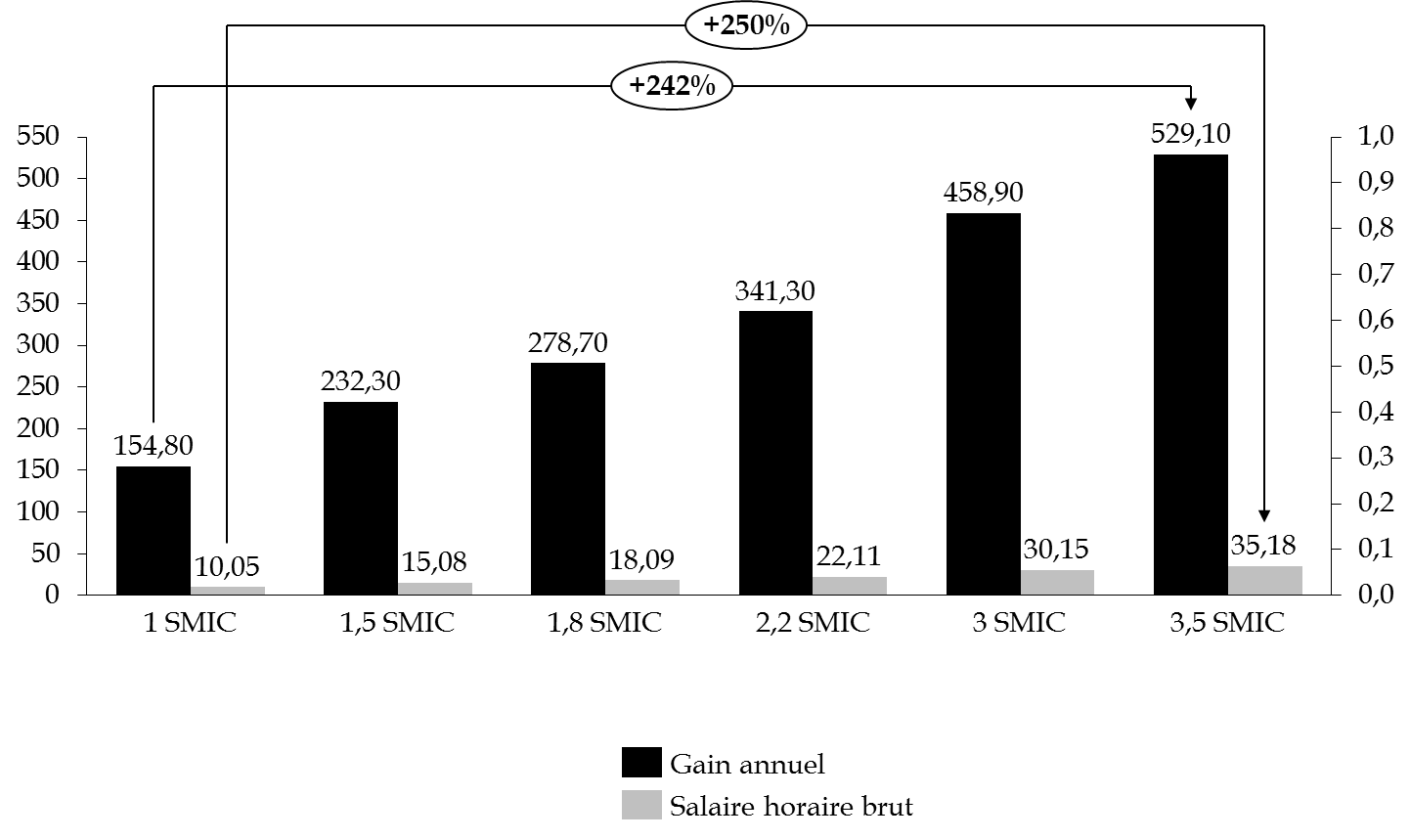

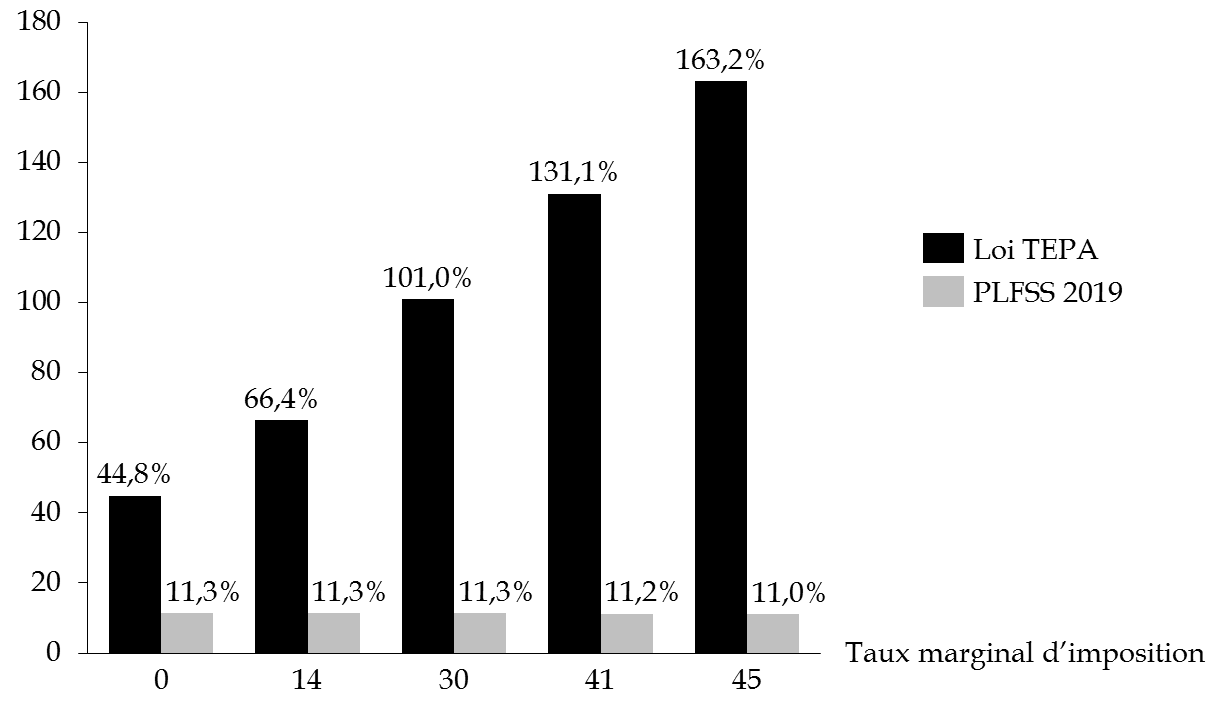

A. L'EXONÉRATION DE COTISATIONS SOCIALES SUR LE RECOURS AUX HEURES SUPPLÉMENTAIRES ET COMPLÉMENTAIRES (ART. 7)

1. Une réduction des cotisations salariales vieillesse dues par le salarié sur les heures supplémentaires et complémentaires