DEUXIÈME PARTIE

LES MESURES RELATIVES AUX RECETTES

I. LES MESURES RELATIVES AU SOUTIEN À L'ACTIVITÉ ÉCONOMIQUE ET AUX ACTIFS

A. L'EXONÉRATION DE COTISATIONS SOCIALES SUR LE RECOURS AUX HEURES SUPPLÉMENTAIRES ET COMPLÉMENTAIRES (ART. 7)

1. Une réduction des cotisations salariales vieillesse dues par le salarié sur les heures supplémentaires et complémentaires

L'article 7 du présent projet de loi de financement propose d'exonérer les heures supplémentaires et complémentaires de cotisations salariales d'assurance vieillesse pour tous les salariés du secteur privé, ainsi que pour les contractuels de droit public et les fonctionnaires titulaires, à compter du 1 er septembre 2019.

a) Le cadre juridique applicable aux heures supplémentaires et complémentaires

Selon l'article L. 3121-28 du code du travail, « toute heure accomplie au-delà de la durée légale hebdomadaire ou de la durée considérée comme équivalente est une heure supplémentaire qui ouvre droit à une majoration salariale ou, le cas échéant, à un repos compensateur équivalent . »

Ainsi, les heures supplémentaires sont ouvertes à tout salarié soumis à la réglementation de la durée du travail , à l'exception des salariés sous convention de forfaits en jours. Leur mise en oeuvre résulte d'une demande ou d'un accord de l'employeur, qui peut imposer le recours à des heures supplémentaires, en raison des nécessités de l'entreprise, ou au contraire réduire voire supprimer unilatéralement le recours à ces heures supplémentaires.

Les heures complémentaires correspondent au régime miroir des heures supplémentaires dans le cas d'un contrat à temps partiel . Elles recouvrent les heures effectuées au-delà de la durée de travail prévue par le contrat.

Les heures supplémentaires et complémentaires donnent lieu à une rémunération majorée. Pour les heures supplémentaires, le taux minimum de majoration est fixé à 10 % en cas de conclusion d'une convention ou d'un accord collectif d'entreprise ou d'établissement ou, à défaut d'un accord, à 25 % pour chacune des 8 premières heures, puis 50 % pour chaque heure effectuée au-delà .

Le régime de majoration des heures complémentaires diffère de celui prévu pour les heures supplémentaires , puisque toute heure complémentaire effectuée dans la limite de 10 % de la durée contractuelle de travail voit sa rémunération majorée de 10 %, tandis que les rémunérations versées au titre des heures effectuées au-delà de cette limite sont majorées, à titre supplétif, de 25 %.

b) Le présent article exonère les heures supplémentaires et complémentaires de cotisations salariales vieillesse

L'article 7 du présent projet de loi de financement instaure une exonération totale de cotisations sociales salariales sur les heures supplémentaires et complémentaires effectuées par les salariés du secteur privé, les agents publics et les salariés des régimes spéciaux.

Le présent article prévoit que les cotisations sociales salariales visées seront uniquement celles dues au titre de l'assurance vieillesse , la cotisation due au titre de l'assurance maladie (0,75 %) et celle due au titre de l'assurance chômage (2,4 %) ayant été supprimées, aux termes de l'article 8 de la loi de financement de la sécurité sociale pour 2018.

L'exonération portera ainsi sur :

- les cotisations d'assurance vieillesse , cumulant une cotisation dite « plafonnée », qui porte sur la fraction inférieure ou égale au plafond annuel de la sécurité sociale (PASS) au taux de 6,90 % en 2018 et une cotisation dite « déplafonnée » qui porte sur la rémunération totale, au taux de 0,40 % en 2018 ;

- les cotisations de retraite complémentaire , dont le cadre a été redéfini par l'accord national interprofessionnel du 17 novembre 2017 instituant le régime AGIRC-ARRCO de retraite complémentaire.

Par ailleurs, la CSG et la CRDS seront exclues du champ de l'exonération. Ainsi, le présent article réserve l'exonération aux seules cotisations de sécurité sociale. Une extension de l'exonération à la CSG et la CRDS entrainerait, par ailleurs, un coût supplémentaire de l'ordre de 1,6 milliard d'euros.

Taux d'exonération des heures supplémentaires et complémentaires

(en %)

|

Taux prévisible en 2019 |

||

|

Organisme : URSSAF |

Vieillesse déplafonnée |

0,40 % |

|

Vieillesse plafonnée |

6,90 % |

|

|

Organisme : Agirc-Arrco |

Retraite Tranche 1 |

3,15 % |

|

Contribution d'Équilibre Général |

0,86 % |

|

|

Taux d'exonération sur les heures supplémentaires |

11,31 % |

|

|

CSG |

0,50 % |

|

|

CRDS |

9,20 % |

|

|

Cotisations salariales sur les heures supplémentaires |

9,70 % |

|

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable

Pour les salariés non cadres du secteur privé, la mesure correspondrait donc à une exonération de 11,31 points de cotisations , contre 11,17 points pour un cadre dont le revenu équivaut à 3 SMIC, et 11,04 points pour un cadre dont le revenu représente 3 SMIC.

2. Un effort louable d'allègement du coût du travail se traduisant par un renforcement du pouvoir d'achat...

L'exonération des cotisations salariales d'assurance vieillesse sur ces heures supplémentaires poursuit trois objectifs distincts :

- augmenter le pouvoir d'achat des salariés ;

- stimuler l'activité économique et la demande en biens et services ;

- augmenter l'offre de travail, avec un gain de productivité pour l'ensemble de l'économie.

a) Un gain de pouvoir d'achat de 200 euros par an en moyenne

Selon l'évaluation préalable au présent article, l'exonération de cotisations salariales d'assurance vieillesse pour les salariés du secteur privé représenterait un gain moyen de pouvoir d'achat de 200 euros par an . Il pourra cependant être plus élevé, de l'ordre de 250 euros par an , dans certains secteurs comme la construction ou l'information, dans lesquels le nombre moyen d'heures supplémentaires effectuées est plus élevé.

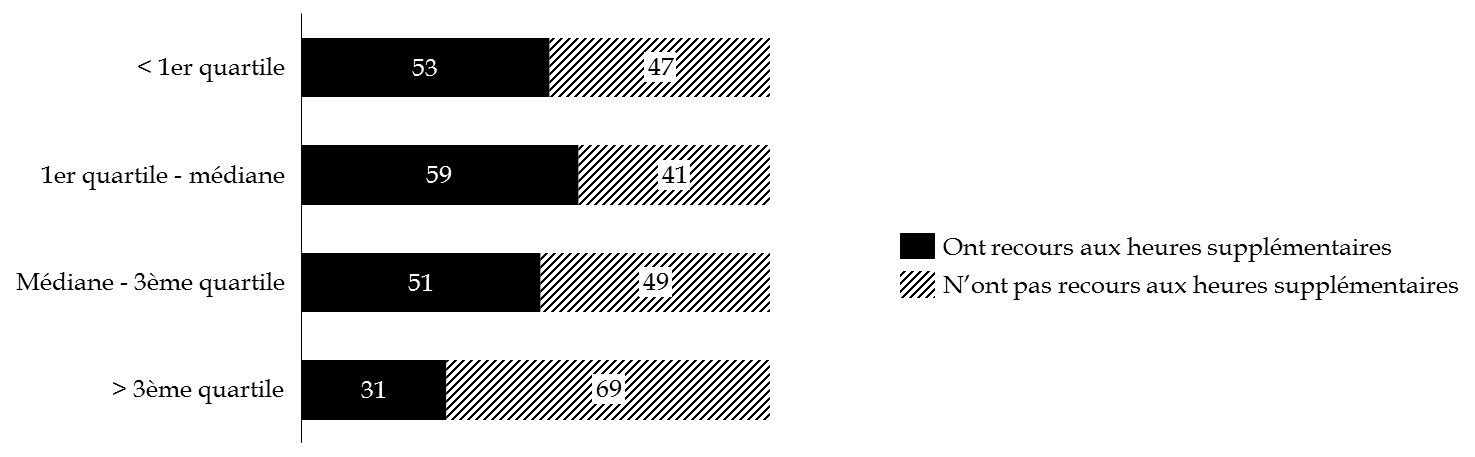

La part de salariés ayant effectué des heures supplémentaires ou complémentaires rémunérées est d'autant plus élevée que les salaires versés sont faibles. Par conséquent, cette mesure bénéficiera prioritairement aux salariés qui ont le plus recours aux heures supplémentaires, c'est-à-dire principalement à ceux percevant une rémunération inférieure au salaire médian.

Taux de recours aux heures supplémentaires par tranche de revenus

(en %)

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable du présent article

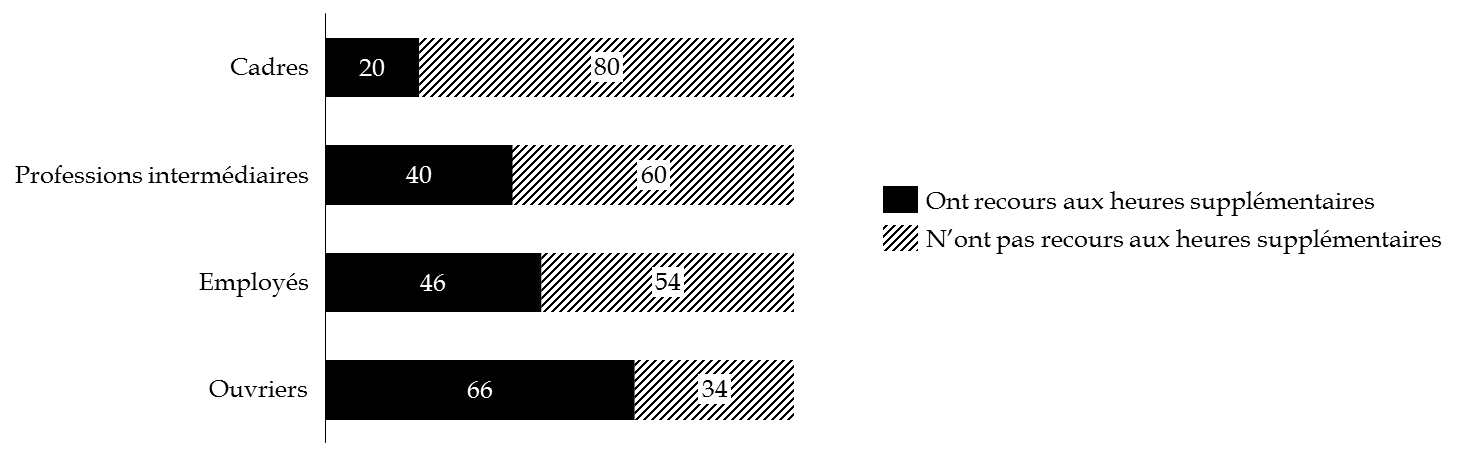

De plus, par rapport aux cadres, qui sont pour leur grande majorité au forfait jours, les ouvriers et employés ont une probabilité plus élevée de faire des heures supplémentaires rémunérées.

Taux de recours aux heures supplémentaires par catégorie socioprofessionnelle

(en %)

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable du présent article

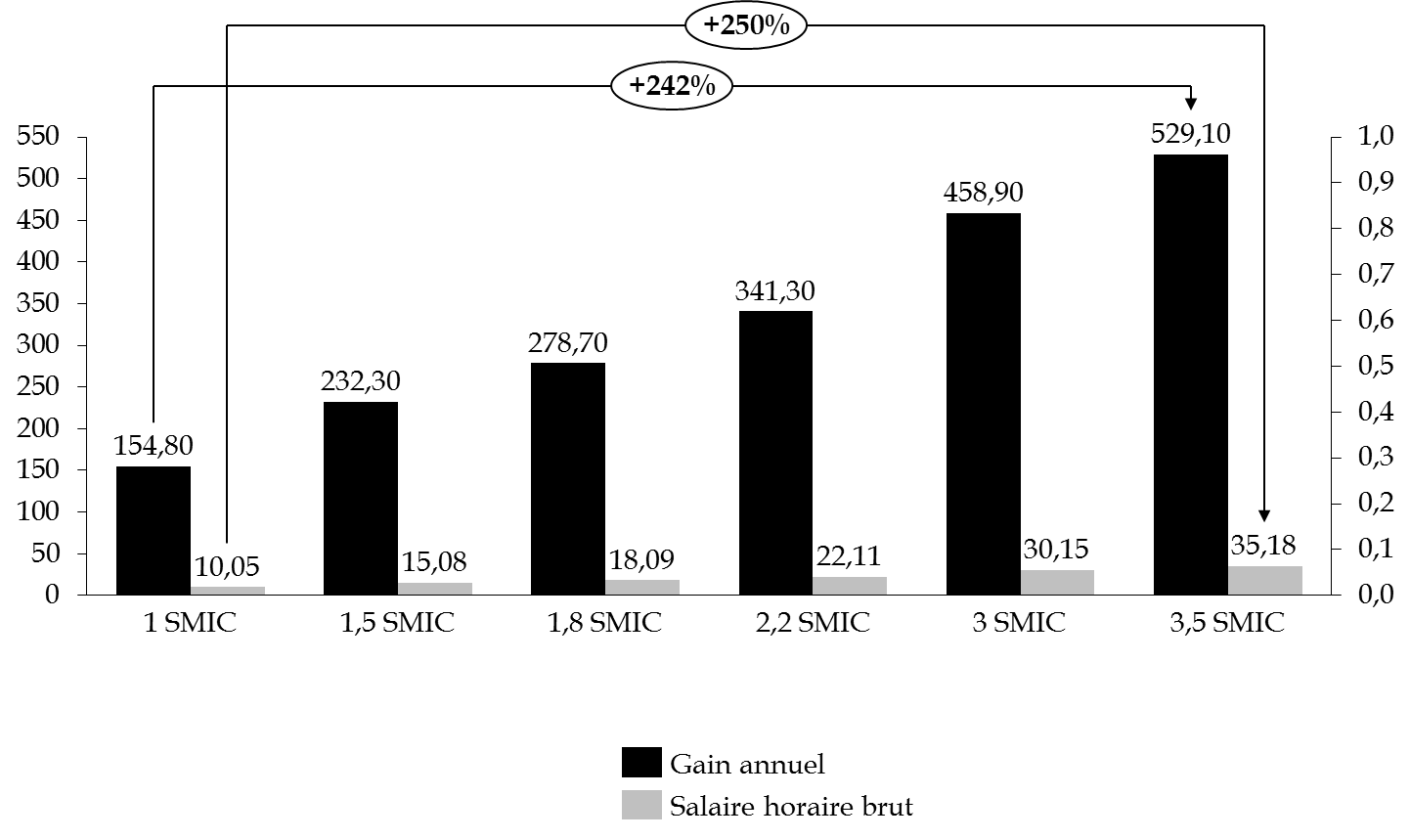

Néanmoins, le gain étant proportionnel à la rémunération versée au titre des heures supplémentaires, les salariés appartenant aux déciles supérieurs bénéficieront d'un gain net plus élevé. Pour 109 heures supplémentaires effectuées (soit le nombre moyen d'heures supplémentaires ou complémentaires effectuées), le gain annuel sera de 155 euros pour un salarié au SMIC, contre 529 euros pour un cadre rémunéré à hauteur de 3,5 SMIC .

Le taux des cotisations salariales vieillesse étant plus réduit pour les cadres dont la rémunération est supérieure à l'équivalent de 2,2 SMIC (11,17 % pour 3 SMIC, 11,04 % pour 3,5 SMIC), l'écart en pourcentage est plus restreint.

Gain annuel pour 109 heures supplémentaires effectuées

(en euros)

Source : commission des finances du Sénat, à partir des données fournies dans l'évaluation préalable du présent article

b) Un gain de pouvoir d'achat moindre dans la fonction publique

Le gain annuel pourrait être plus faible dans les trois fonctions publiques, dans la mesure où :

- le taux de recours aux heures supplémentaires y est sensiblement moins élevé que dans le secteur privé (21 % en moyenne dans la fonction publique d'État, 22 % dans la fonction publique hospitalière, 33 % dans la fonction publique territoriale, contre 43 % en moyenne dans le secteur privé) ;

- les fonctionnaires n'étant pas soumis aux cotisations sociales de base sur la rémunération de leurs heures supplémentaires, l'exonération ne portera que sur la cotisation au régime de retraite additionnelle (5 % de la rémunération, contre 11,31 % dans le secteur privé) ;

- pour les contractuels, l'exonération portera sur les cotisations de retraite de base et complémentaire (10,1 % de la rémunération) ;

Néanmoins, certaines professions font exception à ces principes. Ainsi, à titre d'exemple, un gardien de la paix amené à réaliser 312 heures supplémentaires bénéficierait d'un gain net de 187,2 euros.

3. ... qui présente cependant plusieurs limites et se révèle décevant

Votre rapporteur pour avis ne peut que saluer l'adoption de mesures destinées à rendre le travail plus rémunérateur. Il regrette néanmoins que le dispositif retenu se limite à une désocialisation partielle des heures supplémentaires, alors même que la défiscalisation totale des heures supplémentaires a fait la preuve de son efficacité.

|

La loi n°2007-1223 du 21 août 2007 en faveur

du travail, de l'emploi

L'article 1 de la loi dite « TEPA » prévoyait : - une exonération de cotisations sociales salariales sur toute heure supplémentaire ou complémentaire, proportionnelle à la rémunération, au taux maximal de 21,46 %. - l'exonération fiscale pour les foyers imposables à l'impôt sur le revenu , le gain de revenus nets dépendant alors notamment de la tranche d'imposition ; - la majoration de la rémunération de l'heure supplémentaire pour les salariés travaillant dans les entreprises d'au plus 20 salariés ; - une déduction forfaitaire des cotisations patronales de 0,50 euros par heure dans les entreprises employant plus de 20 salariés et de 1,50 euros par heure dans les entreprises de 20 salariés ou moins. La déduction forfaitaire de cotisations sociales patronales ne concerne que les employeurs entrant dans le champ de l'allégement général sur les bas salaires, dit « allègement Fillon ». Elle était en outre cumulable avec ce dispositif. Le coût total du dispositif était estimé à 5 milliards d'euros, se décomposant en 1,5 milliard au titre de l'exonération fiscale et 3,5 milliards d'euros au titre de l'exonération sociale . L'essentiel de ce dispositif a été abrogé par la deuxième loi de finances rectificative pour 2012. Seule la déduction forfaitaire de cotisations sociales patronales dans les entreprises de moins de 20 salariés a été maintenue. Source : commission des finances du Sénat |

a) Le maintien des cotisations patronales dans les entreprises de plus de 20 salariés

La loi de finances rectificative du 16 août 2012 18 ( * ) a supprimé la déduction forfaitaire de cotisations patronales dans les entreprises dont l'effectif est égal ou supérieur à 20 salariés, au motif que cette exonération était génératrice d'un effet d'aubaine pour les employeurs, sans réellement accroître le recours aux heures supplémentaires.

La déduction a en revanche été maintenue dans les entreprises de moins de vingt salariés, car ces entreprises, pour l'essentiel dans le secteur tertiaire ou l'artisanat sont souvent soumises à des surcroîts ponctuels d'activité, occasionnant un recours régulier aux heures supplémentaires.

Dans le présent projet de loi de financement, le Gouvernement a fait le choix de ne pas rétablir cette déduction forfaitaire, afin d'éviter que le dispositif ne se fasse au détriment de la création d'emplois.

Votre rapporteur pour avis rappelle que les heures supplémentaires sont réalisées à la demande de l'employeur, ou en tout état de cause avec son accord. Pour de nombreux salariés, le succès de la mesure dépendra donc du nombre d'heures supplémentaires demandées par l'employeur. Il semble dès lors contre-intuitif de ne pas inciter davantage les employeurs à recourir à ce dispositif.

b) Un gain de pouvoir d'achat rogné par la fiscalisation des heures supplémentaires

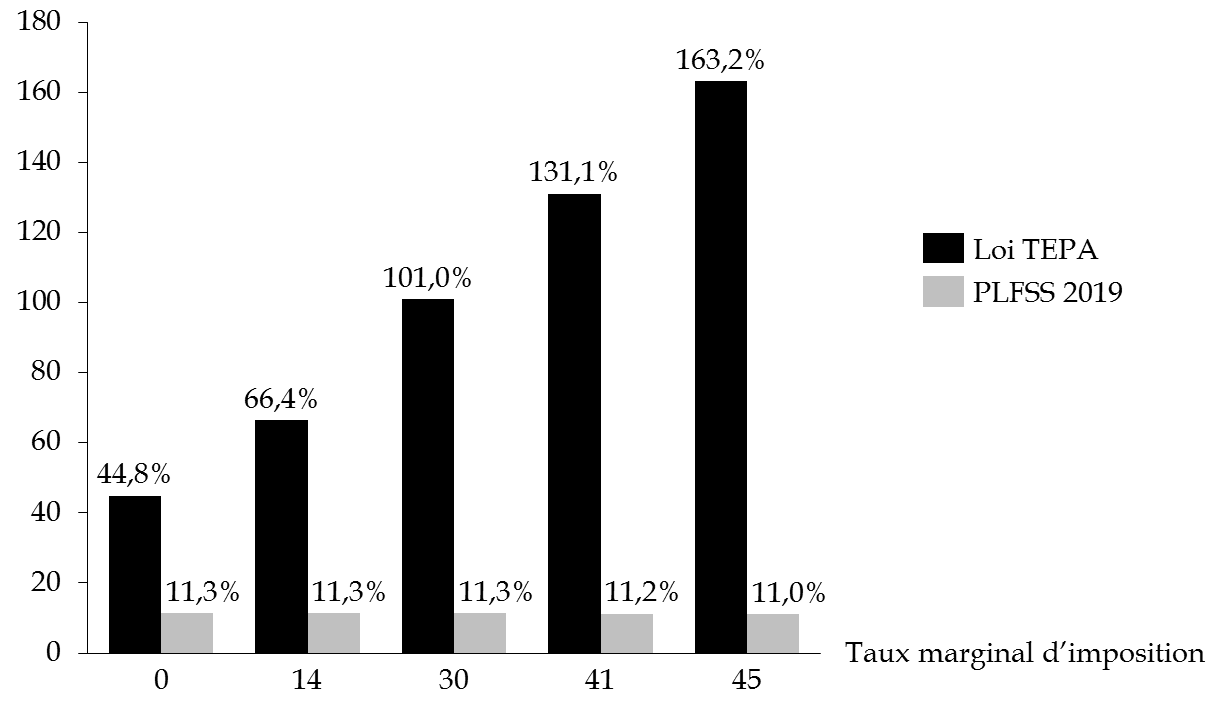

Le Gouvernement, invoquant les effets antiredistributifs de la loi dite « TEPA » n'a pas souhaité rétablir la défiscalisation des heures supplémentaires. Un rapport d'information de l'Assemblée nationale 19 ( * ) visant à évaluer les effets sur l'emploi et le pouvoir d'achat de la loi « TEPA » a en effet montré que les gains par bénéficiaire croissent fortement avec le niveau de revenus, en raison du barème progressif de l'impôt sur le revenu.

Accroissement du revenu tiré d'une heure

supplémentaire

selon le taux d'imposition marginal

20

(

*

)

(en %)

Source : commission des finances du Sénat, à partir des données du rapport de M. Gilles Carrez sur le projet de loi en faveur du travail, de l'emploi et du pouvoir d'achat

Votre rapporteur pour avis réfute cet argument, dans la mesure où la part de salariés effectuant des heures supplémentaires ou complémentaires rémunérées est d'autant plus élevée que les salaires versés sont faibles. Il rappelle, à cet effet, que l'étude d'impact du présent article précise que 80 % des cadres n'auraient pas recours aux heures supplémentaires, de même que 69 % des salariés percevant une rémunération supérieure au 3 ème quartile. A l'inverse, 66 % des ouvriers et plus de 55 % des salariés percevant une rémunération inférieure au salaire médian auraient recours aux heures supplémentaires (voir supra ).

Par ailleurs, selon le rapport d'information de l'Assemblée nationale relatif aux effets de la la loi « Tepa» 21 ( * ) , le profil type du bénéficiaire du dispositif serait le suivant : « dans un emploi stable, à la rémunération médiane (soit 1 600 euros mensuels), travaillant dans la métallurgie ou dans les secteurs de l'hôtellerie, des cafés et des restaurants. » Les effets antiredistributifs de la défiscalisation des heures supplémentaires, pour réels qu'ils soient, seraient donc très circonscrits.

L'évaluation préalable ne donne pas d'estimations de ce surcroît de recettes fiscales pour l'État. Néanmoins, selon les informations communiquées à votre rapporteur pour avis, il devrait s'élever à 50 millions d'euros en 2019 et 170 millions d'euros en année pleine.

Le choix de ne pas défiscaliser les heures supplémentaires semble donc dicté avant tout par la contrainte budgétaire, et il eut été préférable que le Gouvernement l'admette.

c) Un dispositif finalement moins incitatif que prévu

Le dispositif proposé, s'il s'inscrit dans une démarche honorable, se révèle finalement en-deça des attentes suscitées.

Ainsi, pour 109 heures supplémentaires travaillées (soit la moyenne annuelle), les dispositions de la loi « Tepa » de 2007 généraient un gain moyen de 473 euros par salarié, contre 154 euros avec la mesure proposée . L'accroissement du revenu tiré d'une heure supplémentaire serait de 52 % en moyenne avec la loi « Tepa » 22 ( * ) , pouvant varier de 27 % à 131 %, tandis que le présent article prévoit une augmentation de 11,31 %.

Ainsi, une heure supplémentaire travaillée par un employé au SMIC représentait un gain net de 2,72 euros avec la loi « Tepa », contre 1,42 euro avec le dispositif proposé dans le présent article.

Comparaison des effets sur le pouvoir d'achat de la loi

« Tepa »

et de la mesure proposée

(en euros/an)

|

Gain total net

|

Dont gain social et salarial |

Dont gain fiscal |

|

|

Loi TEPA |

473,63 |

393,77 |

79,97 |

|

Mesure proposée |

154,9 |

154,9 |

0 |

Source : commission des finances du Sénat, à partir des données du questionnaire budgétaire et du rapport d'information de l'Assemblée nationale sur l'évaluation des dispositions de promotion des heures supplémentaires prévues par l'article premier de la loi n°2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, dite loi « Tepa » (2011)

4. Un coût supporté principalement par la sécurité sociale

Conformément à l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » du 25 juillet 1994 , toute non-compensation totale ou partielle d'une réduction ou exonération de cotisations sociales doit être prévue par une disposition législative expresse et inscrite en loi de financement de la sécurité sociale . L'article 19 du présent projet de loi relatif aux relations financières entre l'État et la sécurité sociale prévoit ainsi l'absence de compensation à la sécurité sociale des pertes de recettes résultant de l'exonération de cotisations d'assurance vieillesse

Le coût de l'exonération de cotisations salariales vieillesse sur les heures supplémentaires serait donc supporté principalement par la sécurité sociale, à hauteur de 630 millions d'euros dès 2019 , puis de 1,94 milliard d'euros en année pleine, dont 1,75 milliard d'euros au titre des salariés affiliés au régime général, 140 millions d'euros pour les agents publics et 60 millions d'euros pour les salariés relevant d'autres régimes.

Impact financier de l'exonération de cotisations

sociales

des heures supplémentaires

(en milliards d'euros)

|

Organismes impactés |

2019 |

2020 |

2021 |

2022 |

|

Administrations de sécurité sociale |

-0,63 |

-1,90 |

-1,97 |

-2,05 |

|

Caisse nationale d'assurance vieillesse (CNAV) |

-0,61 |

-1,86 |

-1,92 |

-1,99 |

|

Caisse nationale des retraites des agents de collectivités locales (CNRACL) |

-0,02 |

-0,05 |

-0,05 |

-0,05 |

|

ÉTAT (au titre de la RAFP 23 ( * ) ) |

-0,02 |

-0,06 |

-0,06 |

-0,06 |

|

Coût global |

-0,65 |

-1,96 |

-2,03 |

-2,11 |

Source : évaluation préalable du présent article

La non-compensation de l'exonération n'équivaut toutefois pas à la dégradation des comptes de l'assurance vieillesse . En effet, le même article 19 du projet de loi de financement prévoit un transfert de recettes entre la branche famille et la branche vieillesse. La fraction de taxe sur les salaires affectée à la Caisse nationale d'assurance vieillesse (CNAV) augmentera de 7,86 %, soit une recette supplémentaire de 643 millions d'euros. Cette part augmentera à nouveau de 6,76 % à partir de 2020, afin d'accompagner la montée en charge de l'exonération sociale et son coût en année pleine.

Si votre rapporteur pour avis salue les efforts réalisés pour faire baisser le coût du travail et augmenter le pouvoir d'achat des salariés, il regrette que le Gouvernement s'en tienne à une demi-mesure, peu susceptible de créer un véritable choc d'offre de travail.

* 18 Loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012.

* 19 Assemblée nationale, rapport d'information sur l'évaluation des dispositions de promotion des heures supplémentaires prévues par l'article premier de la loi n°2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, dite loi « Tepa », 2011.

* 20 Le taux de 45% n'était pas en vigueur au moment de la loi TEPA ; le graphique ci-dessus reproduit une simulation.

* 21 Rapport d'information de l'Assemblée nationale sur l'évaluation des dispositions de

promotion des heures supplémentaires prévues par l'article premier de la loi n°2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, dite loi « Tepa » (2011)

* 22 Estimations de l'institut COE - Rexecode

* 23 Retraite additionnelle dans la fonction publique